Kodulaenu refinantseerimine muutus euribori languse järel populaarsemaks. Citadele Balti jaepanganduse juht Edward Rebane soovitab läbi kaaluda võimalik tulu ja kulu ning kasutada ära ka kampaaniaid, et refinantseerimisest võimalikult palju rahalist kasu saada.

Kodulaenu refinantseerimine muutus euribori languse järel populaarsemaks. Citadele Balti jaepanganduse juht Edward Rebane soovitab läbi kaaluda võimalik tulu ja kulu ning kasutada ära ka kampaaniaid, et refinantseerimisest võimalikult palju rahalist kasu saada.

“Hinnakasv on pannud inimesed oma kulutusi üle vaatama ja otsima kokkuhoiukohti. Paratamatult annab parima tulemuse just püsikulude vähendamine. Üheks selleks on kodulaenu maksed,” ütles Citadele Balti jaepanganduse juht Edward Rebane. “Kodulaenu refinantseerimine tähendabki seda, et kui teine pank pakub sinu laenule paremaid tingimusi, lähed oma laenuga sinna üle või näiteks tõstad kaks kodulaenu ühe laenu alla kokku.”

Refinantseerimine muutus Rebase sõnul eestlaste seas populaarsemaks just euribori languse järel. „Olulist rolli on mänginud ka inimeste teadlikkuse kasv oma võimalustest laenuturul. Näeme ka Citadeles, et huvi kodulaenude refinantseerimise vastu kasvab ning taotlusi selleks tuleb aina rohkem.“

Tulu vs. kulu – kellel tasub refinantseerida?

Kodulaenu refinantseerimisest saavad aga suurimat kasu need, kes vastavad kindlatele tingimustele. „Kindlasti saavad suuremat kasu refinantseerimisest need, kelle laenu intress on kõrgem. See kehtib Eestis enamasti vanemate laenude kohta, mis väljastati ajal, kui euribor oli väga madal. Samuti tasub refinantseerimisele mõelda neil, kes on oma maja või korterit renoveerinud või parandanud selle energiatõhusust. Sellega tõuseb kinnisvara väärtus ning see muudab korteri või maja panga silmis atraktiivsemaks,“ lisas Rebane.

Lisaks saavad refinantseerimisest kasu inimesed, kelle sissetulekud on märgatavalt suurenenud või kellel lõppenud mõni muu finantskohustus, näiteks väikelaen või järelmaks. „See tähendab, et taotleja laenu teenindamise võimekus on varasemast parem ning talle on seega võimalik pakkuda paremaid tingimusi,“ selgitas Rebane.

Kampaaniad aitavad saada kohe kasu

Samas kaasnevad refinantseerimisega ka kulud. “Kui intressi ehk marginaali muutus ei ole väga suur, siis võivad kaasnevad kulud rahalise võidu ära nullida,“ sõnas Rebane. Ta toob näitena välja olukorra, kus kodulaenu jääk on 150 000 eurot ning laenu marginaal 2,2 protsenti, mis teeb praeguse kuue kuu euribori juures kuumakse suuruseks umbes 743 eurot. Kui inimene näiteks taotleb marginaali muutmist kodupangas ning saab uueks marginaaliks 1,9 protsenti, tuleb uueks kuumakseks ligikaudu 717 eurot. “Kui sellele lisandub näiteks veel 500 eurot lepingutasu, siis hakkab inimene tänu refinantseerimisele kokku hoidma alles pooleteise aasta pärast,” ütles Rebane. Kui lisanduvad ka hindamisakti kulud, on see aeg veelgi pikem.

Kui aga teises pangas on refinantseerides uueks marginaaliks samadel tingimustel 1,6 protsenti, siis oleks uus kuumakse umbes 691 eurot. “Refinantseerida saab ka lepingutasuta: kui viid laenu teise panka üle, siis panga jaoks on see justkui uus laen ning Citadeles näiteks uusarenduste puhul lepingutasu ei lisandu. Kaasneda võivad notari ja hindamisakti kulud, ent hetkel hüvitame Citadeles need kuni 800 euro ulatuses*. See tähendab, et inimene võib hakata põhimõtteliselt kohe refinantseerimisest rahalist kasu saama,” sõnas Rebane.

Lisaks kulude vähendamisele on refinantseerimine hea viis, kuidas oma lepingu tingimusi muuta. Refinantseerides saab pikendada või lühendada makseperioodi, vabastada tagatist ning eemaldada kaastaotlejat või käendajat. “Nii saab ka oma makseid vastavalt vajadustele ajastada: makseperioodi taas pikemaks tehes väheneb kuumakse, ent perioodi lühendades saab inimene kokku hoida intressidelt,” ütles Rebane.

Ei tea, kust alustada? Esita taotlus

Neil, kellel on huvi refinantseerida, ent ei tea, millised on nende võimalused, soovitab Rebane esitada taotlus. „See on kõige lihtsam viis, kuidas saada kasulikku infot: millised lisakulud kaasnevad, millised on tingimused ja kui palju on võimalik marginaali madalamaks saada. Taotluse esitamine on tasuta ja ei kohusta millekski, aga annab hea võimaluse küsida panga esindajalt erinevaid lisaküsimusi enda võimaluste kohta,“ ütles Citadele Balti jaepanganduse juht Edward Rebane.

Citadele panga pakkumiste, võimaluste ja erinevate lahendustega saab tutvuda panga veebilehel.

* Arvete alusel peale notaritehingut, kuid mitte rohkem kui 800 EUR ühe laenutaotluse kohta. Laenuotsuse tegemisel analüüsitakse igat klienti personaalselt. Pakkumine kehtib kuni 30. novembrini 2025 esitatud laenutaotlustele. Pakkumine kehtib juhul, kui klient (nii laenaja kui kaaslaenaja) kasutavad peale lepingu sõlmimist kodupanga teenuseid Citadeles.

Krediidi kulukuse määr on 4,00% aastas järgmistel näidistingimustel: laenusumma 120 000 EUR, fikseerimata intress 3,849% aastas (marginaal 1,8% + 6 kuu Euribor 2,049% 30.06.2025 seisuga), lepingutasu 1200 EUR, periood 360 kuud, tagasimaksete arv 360, laenu kuumakse 562,51 EUR ja kuumaksete summa 202 497,51 EUR ning kogusumma 203 697,69 EUR, tasumine igakuiste annuiteetmaksetena. Laenu saamiseks tuleb tagatisvarale seada hüpoteek ja sõlmida tagatisvara kindlustusleping. Tagatise seadmise ja kindlustamise kulusid ei ole kulukuse määras arvesse võetud.

Kas soovid arendada oma teadmisi kinnisvarast, juriidikast ja turuanalüüsist või valmistuda maakleri kutseeksamiks? „Kinnisvara täiendkoolitus“ on loodud just Sulle – nii alustavale kinnisvarahuvilisele kui ka kogenud maaklerile, kes soovib oma professionaalsust järgmisele tasemele viia.

Kas soovid arendada oma teadmisi kinnisvarast, juriidikast ja turuanalüüsist või valmistuda maakleri kutseeksamiks? „Kinnisvara täiendkoolitus“ on loodud just Sulle – nii alustavale kinnisvarahuvilisele kui ka kogenud maaklerile, kes soovib oma professionaalsust järgmisele tasemele viia.

Septembris oli keskmine kodulaenusumma 125 tuhat eurot ning turu kasvavat aktiivsust näitab viimaste kuude suurim uute laenutaotluste arv, selgub Bigbanki kodulaenuportfelli analüüsist.

Septembris oli keskmine kodulaenusumma 125 tuhat eurot ning turu kasvavat aktiivsust näitab viimaste kuude suurim uute laenutaotluste arv, selgub Bigbanki kodulaenuportfelli analüüsist. Kodu ostmisel võetakse leibkonnas laen sageli kahepeale, sest nii on võimalik saada suurem laenusumma ja valida endale meelepärasem kodu. Kahkesi on laenu ka lihtsam tagasi maksta. Aga mis saab ühiselt võetud laenust ja kinnisvarast siis, kui kooselu ootamatult lõpeb? Võimalikke edasisi samme selgitab Luminori kodulaenude valdkonnajuht Helina Kikas.

Kodu ostmisel võetakse leibkonnas laen sageli kahepeale, sest nii on võimalik saada suurem laenusumma ja valida endale meelepärasem kodu. Kahkesi on laenu ka lihtsam tagasi maksta. Aga mis saab ühiselt võetud laenust ja kinnisvarast siis, kui kooselu ootamatult lõpeb? Võimalikke edasisi samme selgitab Luminori kodulaenude valdkonnajuht Helina Kikas. Kinnisvaraturul levinud broneerimisleping võib anda ostjale ja müüjale näilise kindlustunde, kuid kui dokument pole notariaalselt kinnitatud, on see seaduse silmis tegelikult kehtetu ja kumbki pool võib kokkuleppest taganeda, hoiatab 1Partner Kinnisvara maakler Laima Moora.

Kinnisvaraturul levinud broneerimisleping võib anda ostjale ja müüjale näilise kindlustunde, kuid kui dokument pole notariaalselt kinnitatud, on see seaduse silmis tegelikult kehtetu ja kumbki pool võib kokkuleppest taganeda, hoiatab 1Partner Kinnisvara maakler Laima Moora.

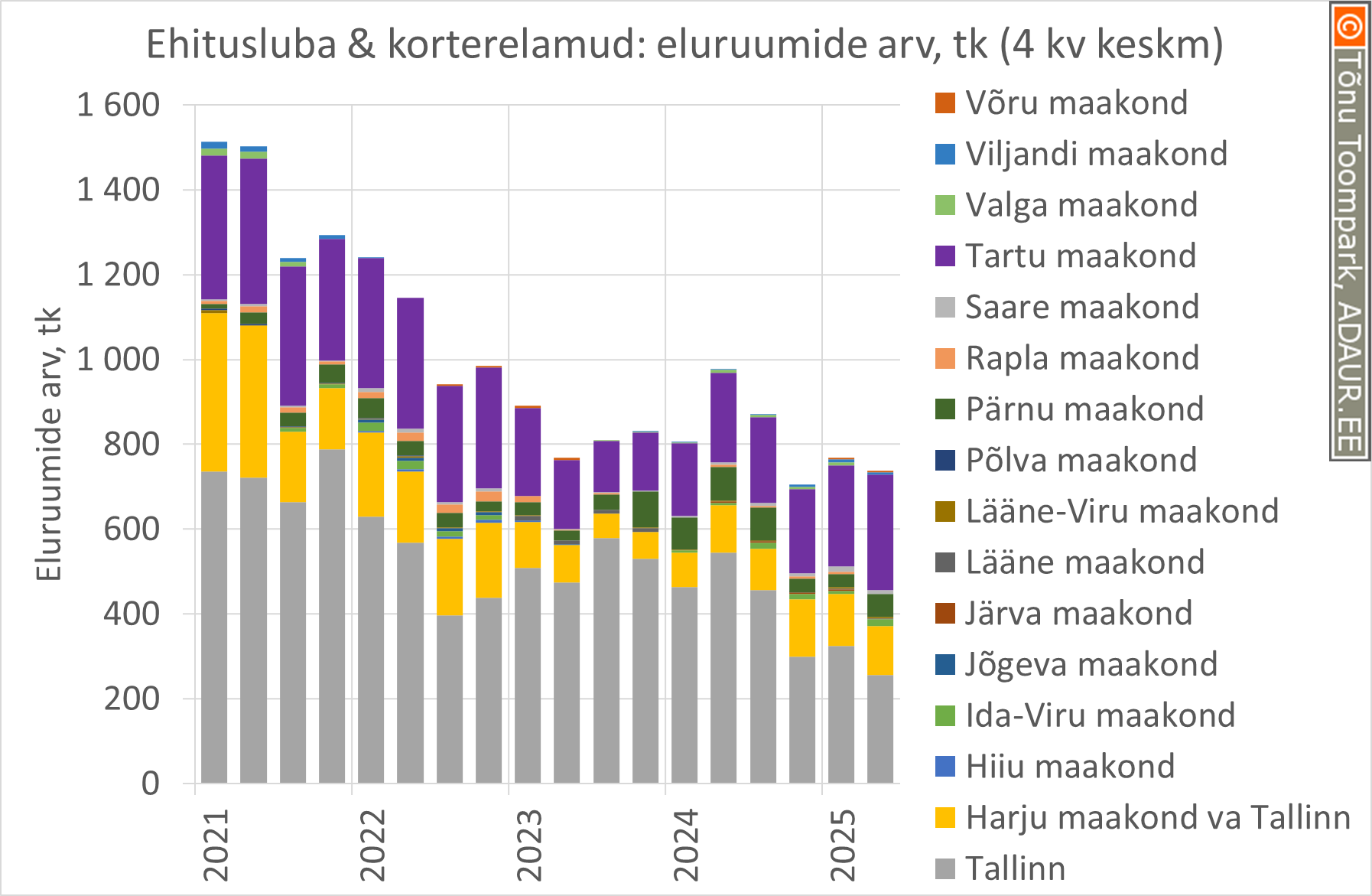

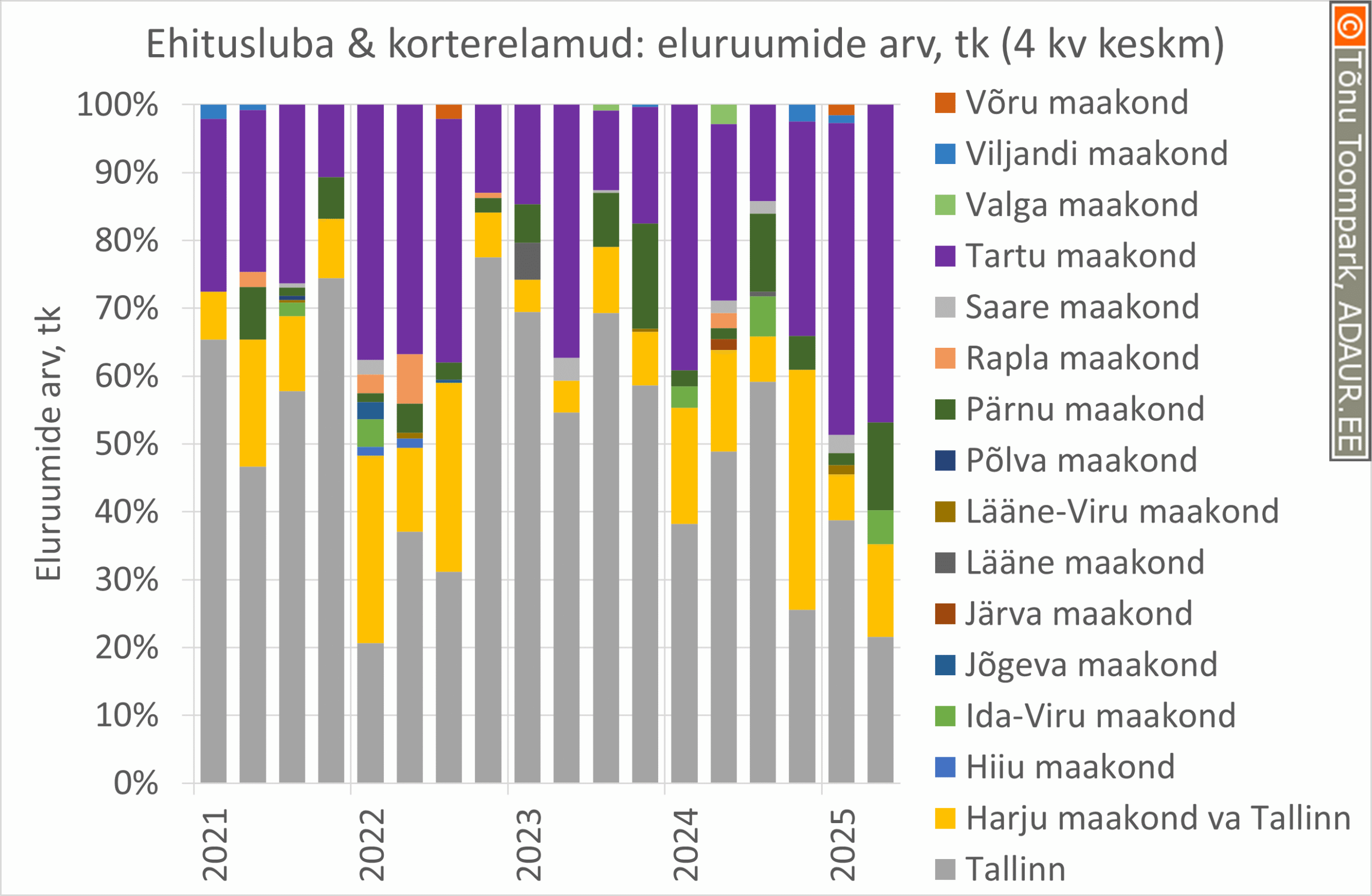

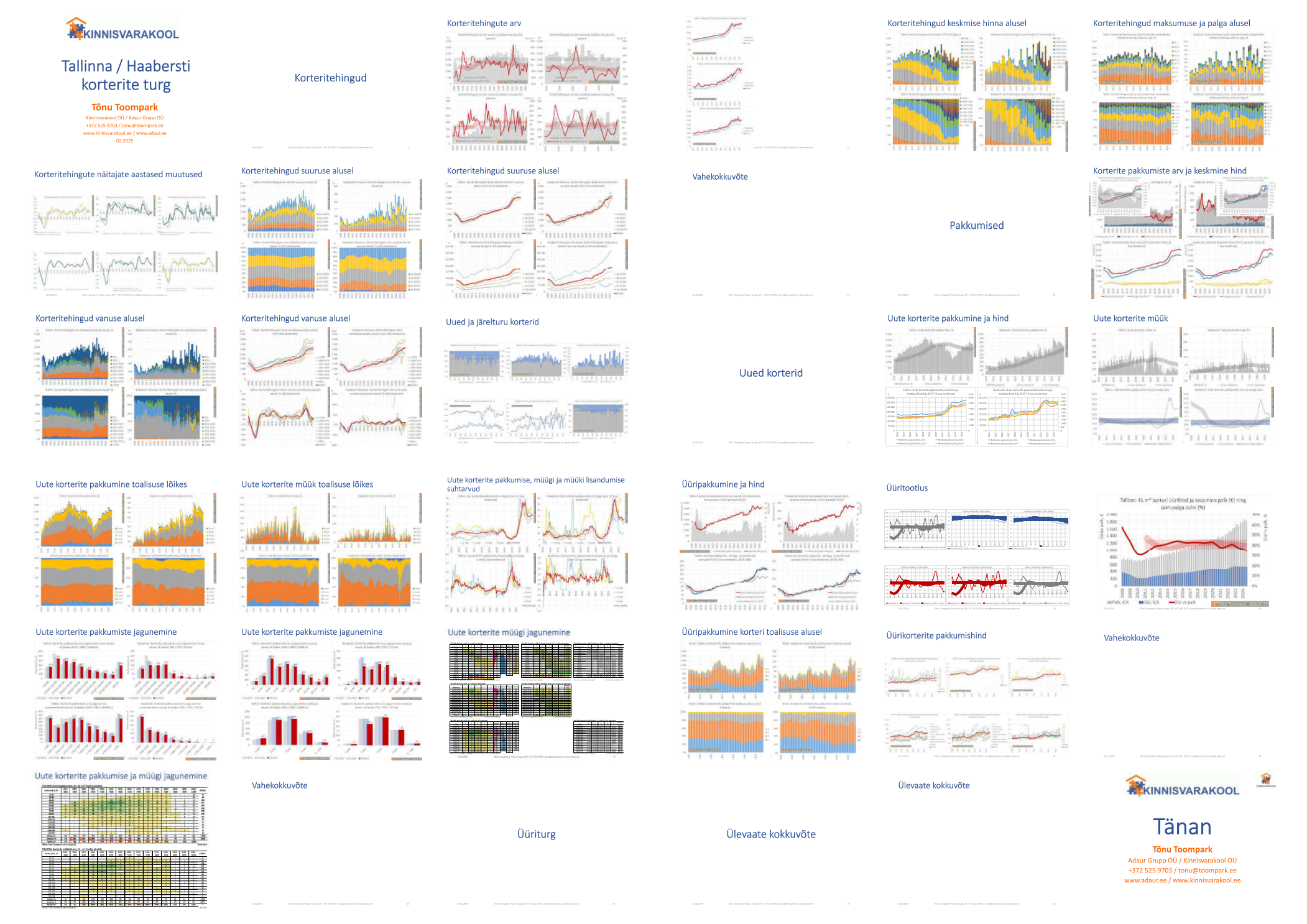

Tallinna ja Harjumaa uute korterite turu monitooring hoiab silma peal uute korterite pakkumisel, müügil ja hindadel. Selle baasilt saab teha järeldusi oluliste turuarengute osas.

Tallinna ja Harjumaa uute korterite turu monitooring hoiab silma peal uute korterite pakkumisel, müügil ja hindadel. Selle baasilt saab teha järeldusi oluliste turuarengute osas.

Riigikogus läbisid esimese lugemise seadusemuudatused, mille eesmärk on teha planeerimismenetlus lihtsamaks ja kiiremaks. Uuendused toovad menetlusse rohkem paindlikkust ja võimalusi hoida kokku menetlusele kuluvat aega.

Riigikogus läbisid esimese lugemise seadusemuudatused, mille eesmärk on teha planeerimismenetlus lihtsamaks ja kiiremaks. Uuendused toovad menetlusse rohkem paindlikkust ja võimalusi hoida kokku menetlusele kuluvat aega. Citadele panga augustikuine ostubaromeeter näitab, et kuigi lähikuudel plaanivad Balti riikide inimesed endiselt suuremaid väljaminekuid reisimisele ja kodu remondile, on pärast suvehooaega inimeste kavandatud kulud märgatavalt tagasihoidlikumad. Paljud ei planeeri üldse suuri oste või eelistavad hoopis säästa.

Citadele panga augustikuine ostubaromeeter näitab, et kuigi lähikuudel plaanivad Balti riikide inimesed endiselt suuremaid väljaminekuid reisimisele ja kodu remondile, on pärast suvehooaega inimeste kavandatud kulud märgatavalt tagasihoidlikumad. Paljud ei planeeri üldse suuri oste või eelistavad hoopis säästa.

Sel nädalal sõlmisid Capital Milli juhtimise all olev AquaTapa OÜ ja AS Merko Ehitus Eesti töövõtulepingu, mille raames alustatakse Tapa linna uue spordi- ja vabaajakeskuse projekteerimist.

Sel nädalal sõlmisid Capital Milli juhtimise all olev AquaTapa OÜ ja AS Merko Ehitus Eesti töövõtulepingu, mille raames alustatakse Tapa linna uue spordi- ja vabaajakeskuse projekteerimist.

Alates 6. oktoobrist saavad Muinsuskaitseametist restaureerimistoetust taotleda omandireformi käigus tagastatud ehitismälestiste omanikud, valdajad või nende õigusjärglased. Eesmärk on toetada mahukamaid töid, maksimaalne toetuse summa on 200 000 eurot ning voor on avatud kuni 31. oktoobrini 2025.

Alates 6. oktoobrist saavad Muinsuskaitseametist restaureerimistoetust taotleda omandireformi käigus tagastatud ehitismälestiste omanikud, valdajad või nende õigusjärglased. Eesmärk on toetada mahukamaid töid, maksimaalne toetuse summa on 200 000 eurot ning voor on avatud kuni 31. oktoobrini 2025.

Eesti kinnisvaraturg on nagu ilm – kord päikeseline, kord pilves, vahel isegi tormine. Viimastel aastatel on see olnud täis ootamatuid pöördeid, mille taga on nii rahvusvaheline majandus kui ka inimeste igapäevased valikud ja unistused. Kuhu me aga praegu teel oleme? Sellest räägib lähemalt Uus Maa Five Stars büroo maakler Ly Johanson.

Eesti kinnisvaraturg on nagu ilm – kord päikeseline, kord pilves, vahel isegi tormine. Viimastel aastatel on see olnud täis ootamatuid pöördeid, mille taga on nii rahvusvaheline majandus kui ka inimeste igapäevased valikud ja unistused. Kuhu me aga praegu teel oleme? Sellest räägib lähemalt Uus Maa Five Stars büroo maakler Ly Johanson.