Riik plaanib hakata ehitama kortermaju väiksematesse maakohtadesse, kuid Eesti suurima kinnisvarabüroo Uus Maa juhi Argo Pillessoni hinnangul pole seal probleem kinnisvara kättesaadavus, vaid töökohtade puudus ning riigiabi oleks ebaefektiivne ning tekitaks uusi turutõrkeid. Pillesson arvates võiks lahendus peituda hoopis mujal.

Riik plaanib hakata ehitama kortermaju väiksematesse maakohtadesse, kuid Eesti suurima kinnisvarabüroo Uus Maa juhi Argo Pillessoni hinnangul pole seal probleem kinnisvara kättesaadavus, vaid töökohtade puudus ning riigiabi oleks ebaefektiivne ning tekitaks uusi turutõrkeid. Pillesson arvates võiks lahendus peituda hoopis mujal.

„Maapiirkondadesse riigi kulul kortermajade rajamine ei vasta reaalsele vajadusele ega turutingimustele, sest paljud asulad on ajalooliselt olnud põllumajanduslikud või tööstuskeskused, kus pole enam nii palju tööjõudu vaja. Kortermajad meie kenades väikelinnades ja alevikes on valdavalt nõukogudeaegne pärand. Sellel on selge turumajanduslik põhjus, miks mõnda piirkonda või linna pole 35 aasta jooksul uut kinnisvara rajatud või on proovitud ja ebaõnnestutud,” ütles Pillesson.

“Enamikes väiksemates asulates on tegelikult kinnisvara valik lai ja kättesaadavus hea ning juurprobleem on selles, et inimesed kolivad linnadesse ja tõmbekeskuste lähedale, kus on tööd. Olen ise kesk-Eesti väikelinnast pärit ning näen enda põlvkonna pealt, et 30-40-aastased, kes pöörduvad väikelinna tagasi, teevad seda eelkõige sellepärast, et neil on võimalik sinna soetada või ehitada omale eramaja. Ma ei ole kuulnud, et keegi unistaks väikelinnas kortermajas elamisest. Sisuliselt paistab, et riik tahab jälle keset põldu hruštšovkasid ehitada, mida hiljem erastada,“ rääkis Pillesson.

„Suures plaanis on riigi jaoks pikaajaline ohukoht tõesti selles, et järjest rohkem inimesi ei oma enam kodu, vaid eelistatavad eluaegset üürimist. Kui maksumaksjate arv langeb ja üürnike osakaal kasvab, siis tekib ka rohkem inimesi, kes ootavad, et riik tuleb neile pensionieas appi üürikulu kompenseerima, mis koormab maksusüsteemi veelgi. Riigi toel väiksematesse alevikesse uute kortermajadede rajamine seda küsimust ei lahenda,“ nentis Pillesson.

Uus Maa juhi sõnul saab riik kõige paremini kinnisvara kättesaadavust tõsta peamiselt iseenda regulatsioonide, bürokraatia ning planeeringute menetluse lihtsustamisega. „Riik ei saa muuta oluliselt ehitusmaterjalide või tööjõu hinda, vaid lihtsalt ehitamisele peale maksta. Pigem tekivad sellest uued turutõrked, mis mõjutavad kinnisvaraturu tasakaalu – viies olukorrani, kus ilma riigi toeta polegi enam mõtet ehitada,“ lisas Pillesson.

„Riik ja omavalitsused peaks tegelema eelkõige taristu ehitamisega ning ettevõtluse soodustamisega – Eestis on lähiaastate hea näide Võru linn, mis ise arendas välja eramukruntide taristu ning pani krundid noori peresid soodustavatel tingimustel oksjonile. Sarnast skeemi kasutatakse laialdaselt ka Soome kahaneva rahvastikuga piirkondades. Suuremate taristuprojektide positiivsest mõjust saab välja tuua Tallinn-Tartu maantee neljarealise lõigu välja ehitamise Mäoni, mis on andnud olulise tõuke Paide ja selle ümbruse kinnisvaraturule,“ ütles Pillesson.

„Kohalike omavalitsuste aktiivsem roll uue elamukinnisvara ja ettevõtlustaristu väljaarendamisel võiks olla tõhus viis maapiirkondade arengu suunamiseks. Riigi roll peaks olema selliste algatuste toetamine, mitte uute kortermajade rajamine piirkondadesse, kus nõudlus nende järele on küsitav. Vana tõe kohaselt tuleks kätte anda õng, mitte kala,“ lisas Pillesson.

Sellel suvel kavandab kodus väiksemat remonti ligi kolmandik Eesti inimestest ning põhjalikumalt võtab remondi ette iga kümnes. Citadele panga laenustatistika näitab, et suuremate remonditööde keskmine maksumus on kasvanud ning remondilaenude keskmised summad on aprillis võrreldes eelmise aasta sama ajaga kasvanud rohkem kui poole võrra.

Sellel suvel kavandab kodus väiksemat remonti ligi kolmandik Eesti inimestest ning põhjalikumalt võtab remondi ette iga kümnes. Citadele panga laenustatistika näitab, et suuremate remonditööde keskmine maksumus on kasvanud ning remondilaenude keskmised summad on aprillis võrreldes eelmise aasta sama ajaga kasvanud rohkem kui poole võrra.

Regionaal- ja põllumajandusminister Hendrik Johannes Terras allkirjastas käskkirja, millega eraldatakse 2,3 miljonit eurot omavalitsustele hajaasustuse programmi toetusvahenditeks.

Regionaal- ja põllumajandusminister Hendrik Johannes Terras allkirjastas käskkirja, millega eraldatakse 2,3 miljonit eurot omavalitsustele hajaasustuse programmi toetusvahenditeks.

Bigbanki peaökonomist Raul Eamets avaldas täna panga uuendatud majandusprognoosi käesolevaks aastaks, mille kohaselt Eesti SKP kasvab aasta alguses prognoositud 2,3% asemel 1,7% ning tarbijahinnaindeks tõuseb aasta alguses prognoositud 3,2% asemel 5%. Enamuse Eesti kodulaenude aluseks olev 6 kuu euribori määraks aasta lõpuks ennustab Eamets 2,65%.

Bigbanki peaökonomist Raul Eamets avaldas täna panga uuendatud majandusprognoosi käesolevaks aastaks, mille kohaselt Eesti SKP kasvab aasta alguses prognoositud 2,3% asemel 1,7% ning tarbijahinnaindeks tõuseb aasta alguses prognoositud 3,2% asemel 5%. Enamuse Eesti kodulaenude aluseks olev 6 kuu euribori määraks aasta lõpuks ennustab Eamets 2,65%.

Telliskivi TLNi järgmise etapi ehituse perioodiks rajatakse ärilinnakusse ajutine multifunktsionaalne näitustehall, milles jätkuvad ülimenukad elamussündmused. Pop-up halli avaürituseks on kunstiajaloo ühe mõjukaima kunstniku Vincent van Gogh’ elamusnäitus, mis avatakse 19. juunil.

Telliskivi TLNi järgmise etapi ehituse perioodiks rajatakse ärilinnakusse ajutine multifunktsionaalne näitustehall, milles jätkuvad ülimenukad elamussündmused. Pop-up halli avaürituseks on kunstiajaloo ühe mõjukaima kunstniku Vincent van Gogh’ elamusnäitus, mis avatakse 19. juunil.

KV.EE kinnisvara-podcast’i

KV.EE kinnisvara-podcast’i

24.–25. septembril toimub Tallinnas rahvusvaheline City Resilience Hack, mis toob kokku talendid, tiimid ja iduettevõtted, et arendada praktilisi lahendusi linnade toimekindluse, teenuste järjepidevuse ja kogukondade tugevdamisega seotud väljakutsetele. Häkatoni auhinnafond on 75 000 eurot ning parimatel tiimidel avaneb võimalus liikuda edasi pilootprojektideni koostöös partnerlinnadega.

24.–25. septembril toimub Tallinnas rahvusvaheline City Resilience Hack, mis toob kokku talendid, tiimid ja iduettevõtted, et arendada praktilisi lahendusi linnade toimekindluse, teenuste järjepidevuse ja kogukondade tugevdamisega seotud väljakutsetele. Häkatoni auhinnafond on 75 000 eurot ning parimatel tiimidel avaneb võimalus liikuda edasi pilootprojektideni koostöös partnerlinnadega. Üks puuduolev või valesti vormistatud dokument võib tähendada vaidlusi, järelevalve märkusi, viivitusi kasutusloa saamisel või probleeme objekti üleandmisel. Just seetõttu tasub ehitamise dokumenteerimise nõuded põhjalikult selgeks teha.

Üks puuduolev või valesti vormistatud dokument võib tähendada vaidlusi, järelevalve märkusi, viivitusi kasutusloa saamisel või probleeme objekti üleandmisel. Just seetõttu tasub ehitamise dokumenteerimise nõuded põhjalikult selgeks teha.

Riigimaade tuuleenergia arendamise enampakkumise teises voorus sõlmiti kümne ala kasutamiseks lepingud, mille kogumaht ulatub ligi 900 000 euroni. Riigile kuuluvate maade kasutusse andmine aitab leida terviklikumaid lahendusi tuuleenergia tootmiseks.

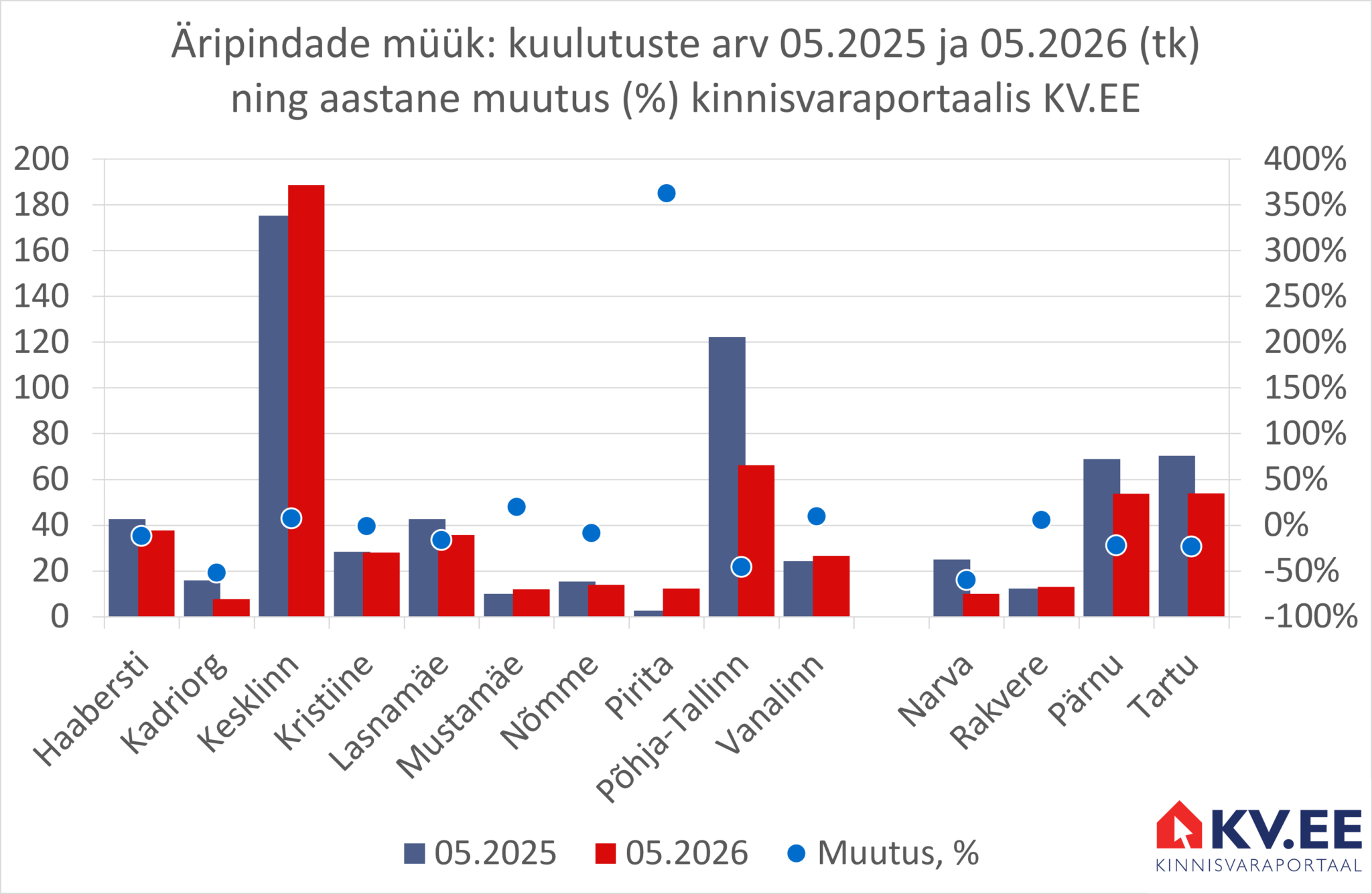

Riigimaade tuuleenergia arendamise enampakkumise teises voorus sõlmiti kümne ala kasutamiseks lepingud, mille kogumaht ulatub ligi 900 000 euroni. Riigile kuuluvate maade kasutusse andmine aitab leida terviklikumaid lahendusi tuuleenergia tootmiseks. Kinnisvaraportaali KV.EE

Kinnisvaraportaali KV.EE

Euroopa Keskpanga selle nädala rahapoliitiline otsus tuleb ajal, mil inflatsioon on tõusnud taas üheks euroala majanduse suurimaks riskiks. Inflatsioon on viimastel kuudel kiirenenud peamiselt kallinenud energia tõttu ja ulatus mais 3,2%-ni. Samal ajal on kasvanud ettevõtete hinnatõusu kavatsused ning tarbijate inflatsiooniootused, mis näitab, et hinnakasvu kiirenemine lähiajal jätkub.

Euroopa Keskpanga selle nädala rahapoliitiline otsus tuleb ajal, mil inflatsioon on tõusnud taas üheks euroala majanduse suurimaks riskiks. Inflatsioon on viimastel kuudel kiirenenud peamiselt kallinenud energia tõttu ja ulatus mais 3,2%-ni. Samal ajal on kasvanud ettevõtete hinnatõusu kavatsused ning tarbijate inflatsiooniootused, mis näitab, et hinnakasvu kiirenemine lähiajal jätkub.

AS Pro Kapital Grupp (edaspidi nimetatud kui Ühing) aktsionäride korraline korduv üldkoosolek (edaspidi nimetatud kui Koosolek) toimus kolmapäeval, 10.06.2026.a. algusega kell 12.30, Ühingu asukohas Sõjakooli 11, Tallinn, Eesti Vabariik.

AS Pro Kapital Grupp (edaspidi nimetatud kui Ühing) aktsionäride korraline korduv üldkoosolek (edaspidi nimetatud kui Koosolek) toimus kolmapäeval, 10.06.2026.a. algusega kell 12.30, Ühingu asukohas Sõjakooli 11, Tallinn, Eesti Vabariik. Kinnisvaramaaklerina alustamine nõuab palju enamat kui entusiasmi – vaja on teadmisi turust, hindamisest, juriikast ja müügist. Kinnisvaravaldkond pakub erakordseid võimalusi, kuid edu tuleb neile, kes on hästi ette valmistunud.

Kinnisvaramaaklerina alustamine nõuab palju enamat kui entusiasmi – vaja on teadmisi turust, hindamisest, juriikast ja müügist. Kinnisvaravaldkond pakub erakordseid võimalusi, kuid edu tuleb neile, kes on hästi ette valmistunud.