Eesti kinnisvaraturg võttis 2025. aastal sisse stabiilselt tõusva kursi. Võrreldes mullusega kasvas tehingute arv kvartal kvartali järel tasapisi ning hinnatrend liikus samuti tõusvas joones. Turule on naasnud ka ostjad, kes olid eelnevate aastate kõrge euribori tõttu plaanid ootele pannud, kuid näevad nüüd taas võimalust teha oma unistuste kodu teoks.

Eesti kinnisvaraturg võttis 2025. aastal sisse stabiilselt tõusva kursi. Võrreldes mullusega kasvas tehingute arv kvartal kvartali järel tasapisi ning hinnatrend liikus samuti tõusvas joones. Turule on naasnud ka ostjad, kes olid eelnevate aastate kõrge euribori tõttu plaanid ootele pannud, kuid näevad nüüd taas võimalust teha oma unistuste kodu teoks.

Juba 2024. aasta pakkus euribori languse tõttu positiivseid emotsioone, kuid 2025. aasta tõi turule märgatava elavnemise. Aasta teiseks pooleks oli euribori liikumine aga juba nii tavapärane, et laenuvõtjad pöörasid sellele tähelepanu vaid nii palju, kui oli vaja laenumaksete suuruse jälgimiseks ja tasumiseks. 2025. aasta detsembri alguseks oli euribor 2,1% tasemel.

Eesti Panga andmetel kasvas eluasemelaenude jääk oktoobri seisuga aastases võrdluses 10%. 2025. aasta esimese kümne kuu jooksul võtsid inimesed eluasemelaene 25% rohkem kui eelmise aasta samal perioodil.

Keskmine eluasemelaenu summa*

Keskmine eluasemelaenu summa kasvas Swedbanki andmetel eelmise aastaga võrreldes 12 000 euro võrra ehk 9% ning jõudis 138 000 euroni.

On igati mõistetav, et piirkonniti erinev kinnisvara hind on korrelatsioonis laenusummadega. Kõige kallim on kinnisvara Tallinnas ja Harjumaal, kus laenusumma on keskmiselt 156 000 eurot (aastane kasv 7%). Järgneb Tartumaa 132 000 euroga (aastane kasv 11%). Kolmandale kohale on kerkinud Läänemaa 113 000 euroga (aastane kasv 37%) ning neljandale kohale jääb eelmisel aastal kolmandat kohta hoidnud Pärnumaa 106 000 euroga (aastane langus 1%).

Protsentuaalselt on laenusummad kõige enam suurenenud Läänemaal (37%) ja Ida-Virumaal (29%). Märgatava kasvu on laenusummades teinud ka Põlvamaa (24%), Lääne-Virumaa (19%) ja Raplamaa (16%), mille keskmised laenusummad on vastavalt 78 000 eurot, 84 000 eurot ja 106 000 eurot.

Väljaspool Harjumaad ulatub keskmine eluasemelaenu summa 87 000 euroni. Madalaima keskmise laenusummaga maakond on Hiiumaa, kus keskmine laenusumma on 46 000 eurot ning on mullusega võrreldes 31% vähenenud. Väiksema keskmise laenusumma edetabelis hoiab teist kohta Järvamaa, kus keskmine laenusumma on 58 000 eurot ehk 15% väiksem kui aasta tagasi. Kolmandal kohal on Jõgevamaa 65 000 euroga ja seal on toimunud mullusega võrreldes vastupidine liikumine: keskmine laenusumma on suurenenud 14%. Aastatagusega võrreldes on keskmised laenusummad vähenenud kolmes maakonnas: Hiiumaal, Järvamaal ja Pärnumaal.

Keskmiselt võetakse uus eluasemelaen 24 aastaks. See näitaja on eelmise aastaga võrreldes umbkaudu aasta võrra vähenenud. Kuni 20 aastaks võetud laenud moodustavad ligikaudu 40% laenudest, 21–25 aastaks võetud laenud 18% ning 26–30 aastaks võetud laenud 42% laenudest. Suurusjärgud on 2024. aastaga võrreldes samad.

Korter või maja?

Regioonide üleselt loob huvitava pildi keskmiste laenusummade võrdlus, kui soetatakse korter või maja, olgu era-, paaris- või ridamaja. Swedbanki andmetel on keskmine kodulaenu summa korteri ostmiseks 123 000 eurot ja maja ostmiseks 190 000 eurot.

Harjumaal ulatub majadel keskmine laenusumma 227 000 euroni ja korteritel 135 000 euroni, mis tähendab aastatagusega võrreldes vastavalt 15% ja 6% kasvu. Tartumaal on aga keskmine laenusumma maja ostmisel 180 000 eurot ehk kasv on 9% ning korteril 105 000 ehk kasv on 15%, mis näitab, et kui Harjumaal suurenevad laenusummad eelkõige majade ostmisel, siis Tartumaal tuleb protsentuaalne kasv peamiselt korteri ostmiseks võetud laenudest.

Mitmes maakonnas jäävad majade ostmiseks või renoveerimiseks võetavad laenud märksa tagasihoidlikumaks. Alla 100 000 euro jääb keskmine laenusumma neljas maakonnas: Hiiumaal 56 000 eurot, Järvamaal ja Jõgevamaal 84 000 eurot ning Viljandimaal 94 000 eurot.

Korterite keskmine laenusumma ületab 100 000 eurot vaid kahes piirkonnas – Harjumaal ja Tartumaal, kus turg on kõige aktiivsem.

Mida osteti?

Swedbanki väljastatud eluasemelaenudest läks 69% korteri ja 31% maja ostmiseks.

Korteritest osteti 2025. aastal enamasti vanemates majades paiknevaid elamispindu: 57% korteritest asus majades, mis on ehitatud või renoveeriti põhjalikult enne 2000. aastat. 28% korteritest olid majades, mis on valminud või uuendatud aastatel 2000–2023, ning 14% korteritest asus uutes ehk aastatel 2024–2025 ehitatud majades.

Korteritest soetati enim 2- ja 3-toalisi kortereid. 38% laenudega soetatud korteritest olid 36–55-ruutmeetrised, 36% soetas 56–75-ruutmeetrise korteri. Üle 100-ruutmeetrised korterid moodustasid 3% laenuga soetatud korteritest.

Eluasemelaenuga ostetud majade juures hakkab silma üsna ühtlane jaotuvus. 33% juhtudest osteti uus või hiljuti, aastatel 2024–2025 valminud ning 31% juhtudest aastatel 2000–2022 valminud maja. 35% laenuvõtjatest soetas maja, mis on ehitatud enne 2000. aastat.

Majade kategoorias eelistatakse keskmise suurusega elamuid. Kõige populaarsemad on 101–150-ruutmeetrised majad (40% ostjatest). Kuni 100-ruutmeetrise elamu soetas 23% ning 151–200-ruutmeetrise 22% laenuga ostjatest. Üle 250-ruutmeetriseid maju soetati 7%.

Keskmine laenuvõtja

Keskmine eluasemelaenu võtja on nagu ka mullu aktiivses tööeas 35-aastane inimene. Kuni 40-aastased moodustavad 66% laenuvõtjatest, nende osakaal on aastaga veidi vähenenud (varem 68%).

Vanusegrupiti on Swedbanki andmeil pilt järgmine.

- Kuni 30-aastased moodustavad 25% laenuvõtjatest ning nende keskmine laenusumma on 113 000 eurot. Noorte keskmised laenusummad kasvavad vanusega: kuni 22-aastaste laenuvõtjate keskmise summa on 75 000 eurot, 22–25-aastastel 112 000 eurot ja 26–30-aastastel 151 000 eurot.

- 31–40-aastased on suurim rühm ehk 40% kõigist laenuvõtjatest ning nemad võtavad ka kõige suuremaid laene, keskmiselt 165 000 eurot.

- Üle 40-aastaseid laenuvõtjaid on 35%, nende keskmine laenusumma on 128 000 eurot, sealjuures 41–45-aastastel on laenusumma märksa suurem ehk 148 000 eurot.

EIS-i (endise KredExi) käendusega võetud laenude keskmine laenusumma on 154 000 eurot.

Kuigi kodulaenu võetakse kõigis Eestimaa piirkondades, võetakse kõige rohkem kodulaene Tallinnas ja Harjumaal, mis annavad kokku 62% kõigist laenudest. Järgneb Tartumaa 16%-ga. Nende piirkondade osakaal on aastaga kasvanud ühe protsendipunkti võrra. Pärnumaa osakaal on mitu aastat püsinud 5% juures.

Laenuvõtja sissetulek

Laenuvõtjate rahaline taust joonistab pildi sellest, kuidas kujunevad laenusummad ja igakuine maksekoormus. Netosissetulekuna teenib kuni 2000 eurot kuus 36%, 2001–4000 eurot 49% ning üle 4000 euro 15% laenuvõtjatest.

Tasub rõhutada, et 43% laenuvõtjatest taotlevad laenu koos, mis tähendab, et laenu teenindamisel liidetakse mõlema laenuvõtja sissetulek. Korteriostjatest võtab laenu üksi 67% ja majaostjatest vaid 36%, mis selgitab ka erinevusi laenusummade suuruses: kaastaotlejata on keskmine laenusumma 107 000 eurot, kaastaotlejaga aga 166 000 eurot.

Laenu võtva leibkonna (üksi või kahekesi) sissetulekud jagunevad järgmiselt:

- 25% teenib kuni 3000 eurot kuus;

- 29% teenib 3001–4000 eurot kuus;

- 20% teenib 4001–5000 eurot kuus;

- 26% teenib üle 5000 euro kuus.

Sissetuleku ja laenukoormuse seost vaadates selgub, et 39% laenuvõtjatest eelistab, et laenumakse moodustaks 31–40% nende sissetulekust. Samal ajal 45% püüab hoida laenumakse kuni 30% sissetulekust. Üldjuhul võib kõigi finantskohustuste – laenud, krediitkaart, järelmaksud jms – kogukuumakse ulatuda kuni pooleni sissetulekust.

Omafinantseering

Swedbanki andmeil panustab 52% laenuvõtjatest omafinantseeringuks kuni 30 000 eurot. EIS-i (KredExi) käendusega laenudel, kus minimaalne omafinantseering on 10%, jääb keskmine omaosalus 18 000 euro juurde.

Üldiselt on keskmine omafinantseering 67 000 eurot, mediaanina 42 000 eurot. Ilma EIS-i käenduseta algab omafinantseeringu nõue tavapäraselt 15% tasemelt, kuid lisatagatise korral võib omafinantseeringu nõue ka puududa.

Kas laenutingimused on muutunud, taotlemine lihtne?

Swedbank lähtub laenu väljastades vastutustundliku laenamise põhimõttest. Oluline on, et laenuvõtja sissetulek on jätkusuutlik ning võetav laen talle pikaajaliselt jõukohane. Laenuvõtja maksevõimet hinnatakse vähemalt 6% intressimäära arvestades ning eeldusel, et igakuisteks kohustusteks võib kuluda kuni pool sissetulekust. Samas kujundavad laenuvõtjad võimaliku laenusumma sageli just oma elustiili ja tarbimisharjumuste põhjal.

Tänapäeval on laenu taotlemine lihtsam kui kunagi varem: taotlus tehakse internetipangas, nõustatakse telefoni või video teel, laenuleping allkirjastatakse internetipangas digitaalselt ning notaritoimingud saab teha kaugtõestamise kaudu. Kõige keerulisemaks osutubki sageli just sobiva kinnisvara leidmine.

Meil on hea meel tõdeda, et 2025. aastal täitus pea 6000 inimese unistus oma kodust või kinnisvarast Swedbanki kodulaenu või kodu väikelaenu toel. Soovime kõigile koduomanikele edu ja kordaminekuid uuel aastal!

* Info 2025. aasta 9 kuu seisuga.

Invego Latvia OÜ viis lõpule tütarettevõtte Invego Marupe SIA 50% osa müügitehingu, millega kaasati Marupes Sirds elurajooni arenduse strateegiliseks partneriks EfTEN Capitalile kuuluv Usaldusfond EfTEN Special Opportunities Fund.

Invego Latvia OÜ viis lõpule tütarettevõtte Invego Marupe SIA 50% osa müügitehingu, millega kaasati Marupes Sirds elurajooni arenduse strateegiliseks partneriks EfTEN Capitalile kuuluv Usaldusfond EfTEN Special Opportunities Fund.

Sel aastal on avalikkuse ette jõudnud mitmeid juhtumeid, kus kelmid on petnud välja kortereid ning nende müügist saadud raha. Eelmisel nädalal teatas politsei kahest juhtumist, kus üle 70-aastased naised müüsid petturite juhendamisel maha oma korterid, võtsid müügist saadud summa sularahas välja ning andsid võõrastele inimestele. Kahju ulatus kokku pea 200 000 euroni.

Sel aastal on avalikkuse ette jõudnud mitmeid juhtumeid, kus kelmid on petnud välja kortereid ning nende müügist saadud raha. Eelmisel nädalal teatas politsei kahest juhtumist, kus üle 70-aastased naised müüsid petturite juhendamisel maha oma korterid, võtsid müügist saadud summa sularahas välja ning andsid võõrastele inimestele. Kahju ulatus kokku pea 200 000 euroni.

Riigikohtu põhiseaduslikkuse järelevalve kolleegiumi 18.12.2025 otsusega tunnistati põhiseadusevastaseks ja kehtetuks Tallinna Linnavolikogu 15. detsembri 2022. a määruse nr 24 „Avalikult kasutatava ehitise ehitamise ja selle rahastamise kord“ § 18. Kõnealuse sätte mõte oli, et Tallinna linn ei anna projekteerimistingimusi ega ehitusluba või ka kasutusluba enne, kui taotleja on nõus sõlmima lepingu, millega ta kohustub ehitama avaliku ehitise või selle ehitise ehitamist rahastama.

Riigikohtu põhiseaduslikkuse järelevalve kolleegiumi 18.12.2025 otsusega tunnistati põhiseadusevastaseks ja kehtetuks Tallinna Linnavolikogu 15. detsembri 2022. a määruse nr 24 „Avalikult kasutatava ehitise ehitamise ja selle rahastamise kord“ § 18. Kõnealuse sätte mõte oli, et Tallinna linn ei anna projekteerimistingimusi ega ehitusluba või ka kasutusluba enne, kui taotleja on nõus sõlmima lepingu, millega ta kohustub ehitama avaliku ehitise või selle ehitise ehitamist rahastama.

AS Merko Ehitus avaldas 09.08.2021 börsiteates info Läti konkurentsinõukogu otsuse kohta, mille kohaselt peetakse kontserni tolleagset tütarettevõtet SIA Merksi ühena üheksast ettevõttest osaliseks Läti ehitusettevõtete keelatud koostöös perioodil 2015–2019, mis tähendab Läti konkurentsiseaduse § 11 lg 1 rikkumist. Läti konkurentsinõukogu ei süüdista ettevõtteid hinnakokkulepetes. Konkurentsinõukogu otsuse aluseks olid olulises osas vestluste väljakirjutised, mis pärinesid Läti Korruptsiooniennetuse ja -vastase Võitluse Büroo (KNAB) poolt jälitustegevuse käigus tehtud pealtkuulamiste salvestistest.

AS Merko Ehitus avaldas 09.08.2021 börsiteates info Läti konkurentsinõukogu otsuse kohta, mille kohaselt peetakse kontserni tolleagset tütarettevõtet SIA Merksi ühena üheksast ettevõttest osaliseks Läti ehitusettevõtete keelatud koostöös perioodil 2015–2019, mis tähendab Läti konkurentsiseaduse § 11 lg 1 rikkumist. Läti konkurentsinõukogu ei süüdista ettevõtteid hinnakokkulepetes. Konkurentsinõukogu otsuse aluseks olid olulises osas vestluste väljakirjutised, mis pärinesid Läti Korruptsiooniennetuse ja -vastase Võitluse Büroo (KNAB) poolt jälitustegevuse käigus tehtud pealtkuulamiste salvestistest.

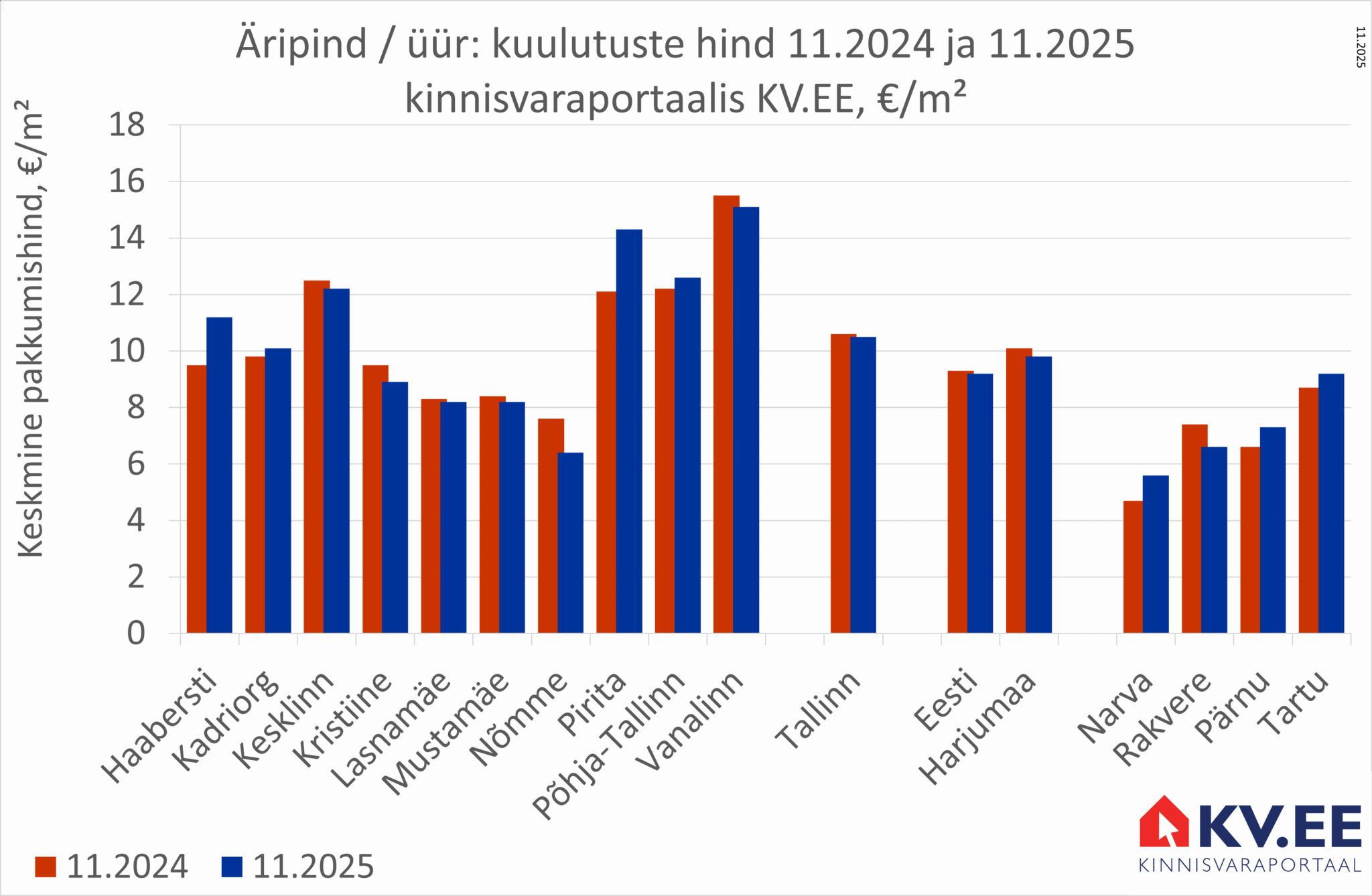

Kinnisvaraportaali KV.EE kaudu otsiti 11.2025 üürniku 1809 Tallinna äripinnale, millede keskmine hind on 10,5 €/m². Aastatagusega võrreldes on äripindade üüripakkumiste arv Tallinnas suurenenud 2% ja hind on tulnud allapoole 1% võrra.

Kinnisvaraportaali KV.EE kaudu otsiti 11.2025 üürniku 1809 Tallinna äripinnale, millede keskmine hind on 10,5 €/m². Aastatagusega võrreldes on äripindade üüripakkumiste arv Tallinnas suurenenud 2% ja hind on tulnud allapoole 1% võrra.

Kinnisvarakoolis toimub 02.-23.02.2026 koolitus “

Kinnisvarakoolis toimub 02.-23.02.2026 koolitus “

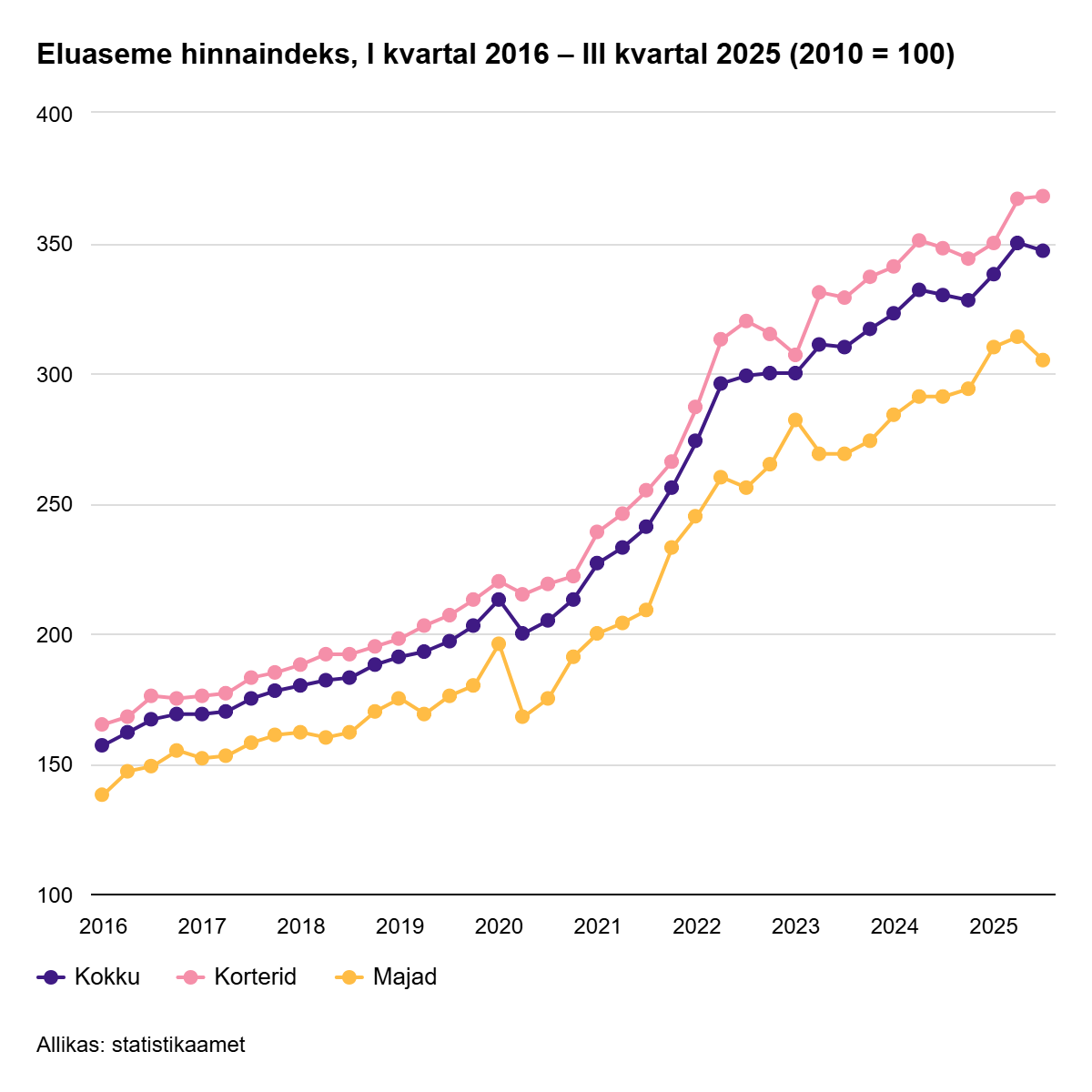

Statistikaameti andmetel langes eluaseme hinnaindeks 2025. aasta kolmandas kvartalis võrreldes teise kvartaliga 0,8%. Võrreldes eelmise aasta kolmanda kvartaliga tõusis indeks aga 5,2%. Enam osteti juba kasutuses olevaid eluasemeid ning vähem uusarendusi.

Statistikaameti andmetel langes eluaseme hinnaindeks 2025. aasta kolmandas kvartalis võrreldes teise kvartaliga 0,8%. Võrreldes eelmise aasta kolmanda kvartaliga tõusis indeks aga 5,2%. Enam osteti juba kasutuses olevaid eluasemeid ning vähem uusarendusi.

Äsja valminud prognoosis ootab Euroopa Keskpank septembrikuuga võrreldes 0,2% võrra kiiremat majanduskasvu nii sel kui ka järgmisel aastal, vastavalt 1,4 ja 1,2%. Tarbijahindade kasv peaks kuni 2028. aastani püsima piisavalt lähedal eesmärgiks seatud 2% tasemele. Euroala ettevõtted üllatasid oodatust suurema investeerimisjulgusega juba kolmandas kvartalis. Selleks on neile tuge pakkunud nii alanenud intressimäärad kui ka mõnevõrra vähenenud ebakindlus lähituleviku suhtes.

Äsja valminud prognoosis ootab Euroopa Keskpank septembrikuuga võrreldes 0,2% võrra kiiremat majanduskasvu nii sel kui ka järgmisel aastal, vastavalt 1,4 ja 1,2%. Tarbijahindade kasv peaks kuni 2028. aastani püsima piisavalt lähedal eesmärgiks seatud 2% tasemele. Euroala ettevõtted üllatasid oodatust suurema investeerimisjulgusega juba kolmandas kvartalis. Selleks on neile tuge pakkunud nii alanenud intressimäärad kui ka mõnevõrra vähenenud ebakindlus lähituleviku suhtes.

Riigikohus otsustas, et kohalik omavalitsus ei tohi seada ehitusloa või projekteerimistingimuste andmist sõltuvusse sellest, kas kinnisvaraarendaja on nõus rahastama avalikke ehitisi. Vajadusel tuleb see küsimus lahendada juba detailplaneeringuga.

Riigikohus otsustas, et kohalik omavalitsus ei tohi seada ehitusloa või projekteerimistingimuste andmist sõltuvusse sellest, kas kinnisvaraarendaja on nõus rahastama avalikke ehitisi. Vajadusel tuleb see küsimus lahendada juba detailplaneeringuga.