Sügise lähenedes hakkavad paljud õpinguid või tööelu alustavad noored otsima oma esimest kodu. Ent kas tasub kohe kinnisvara soetada või on targem alustada üürikorteriga? Coop Panga kodulaenude äriliini juht Karin Ossipova ja Kinnisvara24 tegevjuht Urmas Uibomäe selgitavad, milline on hetke turuolukord ning mis argumendid räägivad nii ostmise kui üürimise kasuks.

Sügise lähenedes hakkavad paljud õpinguid või tööelu alustavad noored otsima oma esimest kodu. Ent kas tasub kohe kinnisvara soetada või on targem alustada üürikorteriga? Coop Panga kodulaenude äriliini juht Karin Ossipova ja Kinnisvara24 tegevjuht Urmas Uibomäe selgitavad, milline on hetke turuolukord ning mis argumendid räägivad nii ostmise kui üürimise kasuks.

Eestlased on läbi aegade olnud kinnisvarausku ning kodu omamine on paljude jaoks olnud põhivajadus, mille abil ka oma vara kasvatada. Siiski ütleb Kinnisvara24 tegevjuht Urmas Uibomäe, et Z-generatsioon kipub koduostu edasi lükkama ja eelistab elada hoopis üürikodus, sest see ei nõua noorelt märkimisväärseid stardikulusid.

„Sissemakse võib ulatuda kümnetesse tuhandetesse eurodesse, lisaks igakuised hooldus-, kindlustus- ja remondikulud,“ räägib Uibomäe. Kuigi üürimine eeldab alguses oluliselt väiksemat väljaminekut ja pakub paindlikkust elukoha valikul võib see tema sõnul siiski kujuneda kulukamaks kui igakuine kodulaenumakse. Eriti praegu, kui euribor soosib justnimelt kodu ostmist.

Seda kinnitab ka Coop Panga kodulaenude äriliini juht Karin Ossipova, kelle sõnul on ainuüksi viimase aastaga võimalused kaldunud märgatavalt laenuga ostjate kasuks – euribor on aastaga langenud 3,55% pealt 2,09% peale ehk 1,46% võrra. See tähendab, et kodulaenu kuumakse näiteks 100 000 euro suuruse laenujäägi juures on 86 euro võrra väiksem kui aasta tagasi. Aastas tähendab see 1032 euro suurust võitu.

Kinnisvara üürihinnad lähenevad taas laenu kuumaksetele

Kinnisvara24 statistika näitab, et kodulaenu kuumakse näiteks ühe-kahetoalisel heas seisukorras korteril Tallinnas ja Tartus on sarnases suurusjärgus samaväärse kodu üüriga.

Näiteks ostes Tallinnas järelturult 100 000 eurose 2-toalise korteri, tuleb igakuiseks laenumakseks veidi üle 400 euro. Samaväärse üürikorteri eest tuleb aga nii pealinnas kui ka ülikoolilinnas välja käia 500 ja sageli ka enam eurot.

Uibomäe sõnul saab kinnisvara nii ostes kui ka üürides noorte puhul määravaks selle hind, asukoht ja seisukord. Nii lähevad hästi kaubaks 2–3-toalised heas seisukorras korterid, kust korralik ühendus linna teiste piirkondadega. Kuigi huvi tuntakse nii järelturu kui ka uusarendustes asuvate korterite vastu, jõutakse tänavu viimaste puhul tehinguni harvem, sest hind on kõrge.

„Lisaks otsivad ostjad üha enam kodusid, mis pakuvad kombinatsiooni praktilisest elamismugavusest ja investeerimispotentsiaalist – näiteks korterid, mida hiljem on lihtne välja üürida ja mille väärtus tõenäoliselt kasvab,“ selgitab ta.

Ka Ossipova toob välja, et kui esimene kodu jääb ühel hetkel väikseks, kuid laenujääk selleks ajaks märkimisväärselt vähenenud ja kinnisvara väärtus jällegi tõusnud, loob see võimaluse anda senine korter üürile, panna see lisatagatiseks või müüa kasumiga maha ning kasutada teenitud raha uue kodu ostmiseks. „Korterit üürides sellisest kapitalikasvust osa ei saa ja kui ühel hetkel tekib vajadus suurema pinna järele, siis tuleb leida omakapital säästudest või jätkata üürimist,“ sõnab Ossipova.

Mida noored ostavad?

Coop Panga viimaste aastate laenustatistika näitab, et noored koduostjad valivad esimeseks koduks valdavalt heas seisukorras kinnisvara, kuhu saab kohe sisse kolida ja mis lisainvesteeringuid ei vaja.

Koguni 85% kõigist Coop Panga kodulaenu võtnud 18–25-aastatest on valinud just heas seisus, renoveeritud või uue kinnisvara. Sageli on valitud vanemaid maju, kus korterid on ühest küljest odavamad, aga võivad olla ka isikupärasemad – koguni 80% kõigist noorte ostetud kodudest on valminud enne 2000ndat aastat.

Noorte praktilisust näitab ka tubade arv – nii on 58% endale soetanud 1–2-toalise korteri. „Väiksem tubade arv vähendab ühest küljest ülalpidamiskulusid, teisalt aga on märk sellest, et suuremates linnades on kinnisvara hinnad kõrgemad ja tuleb leida kompromiss kodu suuruse ja ostuhinna vahel,“ sõnab Ossipova.

31% noorte ostetud kodudest on 3-toalised ja 11% nelja ning enama arvu tubadega. Suuremaid elupindu soetavad noored valdavalt väiksemates linnades ja väikeasulates, samas kui väiksemad elupinnad on valdavad Tallinnas ja Tartus.

Üllatavalt selgub Coop Panga statistikast, et paljud noored näevad Tallinna kõrval pikaajalist tulevikku ka väiksemates asulates. Kui 42% noortest on oma esimese kodu soetanud Tallinna ja 9,7% Tartusse, siis koguni 48,3% on kinnisvara ostnud mujale Eestis.

Kuni 25-aastase koduostja keskmine kodulaenu summa Coop Pangas ulatub ligemale 85 000 euroni. Kui näiteks Tallinnas jääb keskmine laenusumma 103 300 juurde, siis mujal Eestis on see ligemale 65 200 eurot ehk umbes 37% madalam.

Suurem paindlikkus tuleb üürimisest

Mõningatel juhtudel võib siiski ka üürimine osutuda paremaks valikuks. Seda iseäranis olukorras, kus on teada, et elukoht jääb ajutiseks ja tulevikus plaanitakse püsivamalt mujale kolida. Näiteks 2–3 aastaks teise linna õppima või tööle minnes võib üürikorter olla rahaliselt ja praktiliselt mõistlikum.

„Rusikareeglina võib öelda, et kui kodus on plaanis elada kauem kui 5 aastat, siis on mõistlikum see osta ja kui lühemat aega, siis võib üürimine olla targem valik,“ näitlikustab Ossipova.

Naine istub rõdul padja najal, vaatab naeratades telefoni ning töötab sülearvutiga.

Üürikorteriga käib kaasas ka teatav mugavus. Lisaks sellele, et elukohta on võimalik vahetada vaid mõnekuulise etteteatamisega, ei pea üürnikuna oma pead vaevama näiteks maamaksu, korteriühistu teemade ega ka suuremate remondi- ja parandustöödega. „Kui igakuine üür ja kommunaalkulud on tasutud ja korter heaperemehelikult hoitud, siis sellega kohustused enamasti piirduvadki,“ toob Ossipova välja.

Vanemad saavad toetada kui sissetulekuid või omaosalust napib

Üürikorter võib olla vajalik samm ka siis, kui keskendutakse täielikult õpingutele ehk noorel pole peale vanemate toetuse täiendavat sissetulekut. Iseseisvalt kodulaenu taotlemiseks peab olema kindel sissetulek. Enamasti vaatavad pangad viimase kuue kuu sissetulekuid ja jälgivad, et katseaeg töökohal oleks läbitud. Viimane on tähtis eelkõige esimese töökoha puhul.

Kui noore sissetulek ei ole veel piisav, et üksi kodulaenu saada, võib olla lahenduseks, et üks vanematest võtab alguses koos lapsega vastutuse laenu eest ehk esialgu tasuvad laenumakseid laps ja vanem koos või katab vanem neid üksi. Kui noor on lõpuks valmis laenu iseseisvalt tasuma, on võimalik vanem laenulepingust eemaldada. Selleks hindab pank uuesti noore maksevõimet ja usaldusväärsust.

Enim seisavad noored koduostjad silmitsi aga vajaliku omaosalusega. Uibomäe sõnul on just suur sissemakse põhjuseks, miks jäädakse üürikorterisse. Kodu laenuga ostes peab omaosalus olema enamasti vähemalt 15%, kuigi näiteks EIS-i käendusega võib see olla ka 10%. 100 000 eurot maksva korteri puhul tähendab see 10 000 – 15 000 euro suurust sissemakset. Lisaks lihtsustab tõmbekeskustest väljaspoole kodu rajamist ka Maaelu Edendamise Sihtasutuse kaaslaen, mis aitab katta omafinantseeringu nõuet kuni 50% ulatuses kodulaenu summast.

Ossipova sõnul saavad vanemad ka omafinantseeringuga lapse iseseisva elu algust toetada. Kui lihtsaim võimalus on toetada noori rahaliselt, siis teine võimalus on kasutada oma isiklikku kinnisvara lapse kodulaenu tagatisena. Nii ei pea vanem raha välja käima, kuid nende vara aitab noorel vähendada omafinantseeringu nõuet.

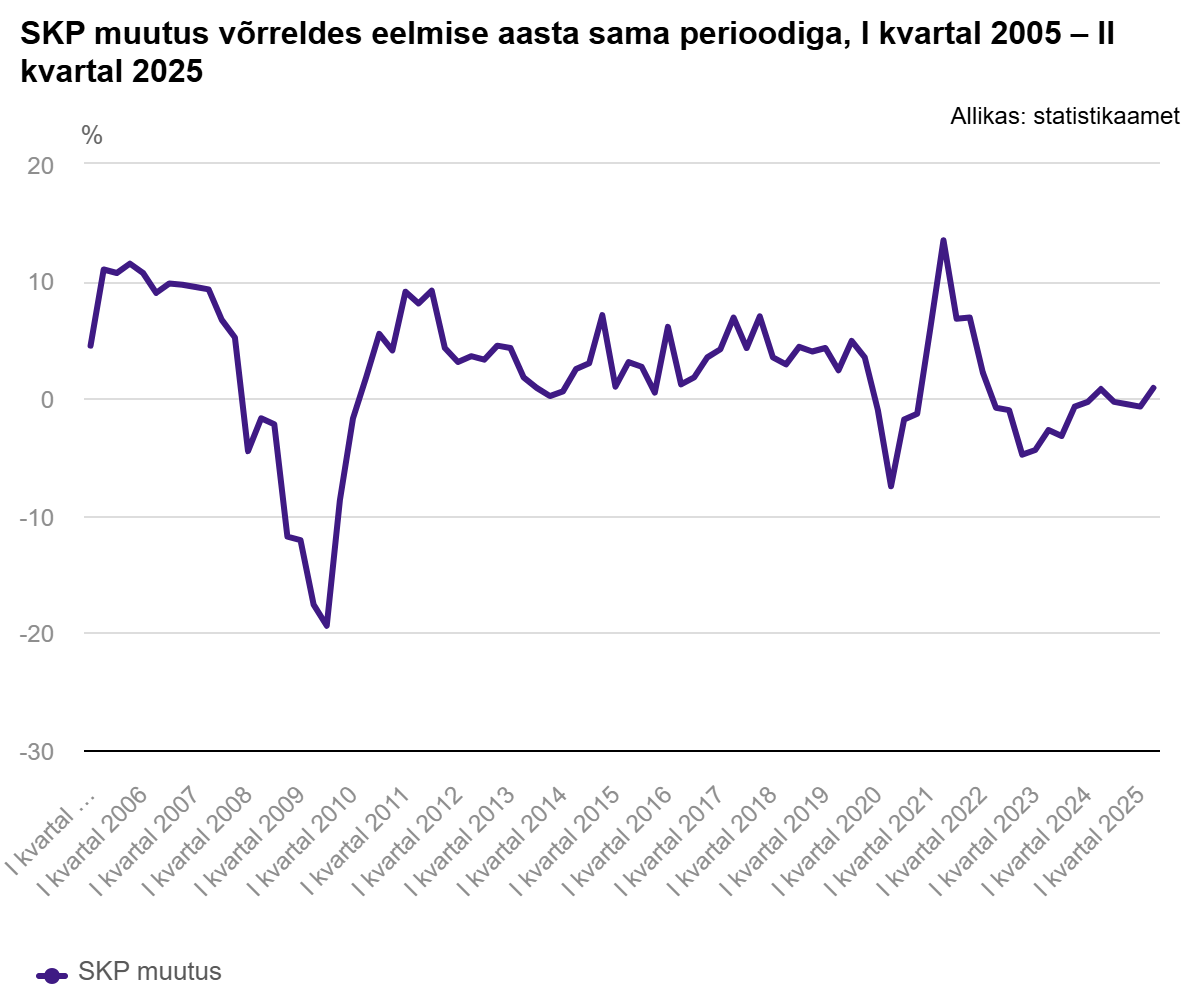

Eesti majandus kasvas aasta esimesel poolel väga tagasihoidlikult – aastases võrdluses vaid 0,1%. Kui teise kvartali SKP näitas juba 0,9% tõusu, vähenes see esimeses kvartalis 0,7% – kusjuures sellele eelnesid eelmise aasta teisel poolel veel kaks kvartalit langust. Seevastu kiire hinnakasvu mõjul oli jooksevhindades SKP kasv tublisti parem, suurenedes aasta esimesel poolel 4,8%. Samas on kasvunumber jooksevhindades ikkagi allpool pikaajalist keskmist, mis jääb 7% lähedale.

Eesti majandus kasvas aasta esimesel poolel väga tagasihoidlikult – aastases võrdluses vaid 0,1%. Kui teise kvartali SKP näitas juba 0,9% tõusu, vähenes see esimeses kvartalis 0,7% – kusjuures sellele eelnesid eelmise aasta teisel poolel veel kaks kvartalit langust. Seevastu kiire hinnakasvu mõjul oli jooksevhindades SKP kasv tublisti parem, suurenedes aasta esimesel poolel 4,8%. Samas on kasvunumber jooksevhindades ikkagi allpool pikaajalist keskmist, mis jääb 7% lähedale.

Statistikaameti esialgsel hinnangul tõusis turistide kulutusi arvesse võttev tarbijahindade harmoneeritud indeks augustis võrreldes juuliga 0,9%. Eelmise aasta augustiga võrreldes tõusis indeks 6,2%. Tegemist on kiirhinnanguga, mis augusti hindade kohta laekuvate andmete alusel täpsustub.

Statistikaameti esialgsel hinnangul tõusis turistide kulutusi arvesse võttev tarbijahindade harmoneeritud indeks augustis võrreldes juuliga 0,9%. Eelmise aasta augustiga võrreldes tõusis indeks 6,2%. Tegemist on kiirhinnanguga, mis augusti hindade kohta laekuvate andmete alusel täpsustub.

Kinnisvarakool kutsub osalema koolitusel „

Kinnisvarakool kutsub osalema koolitusel „

On 22 March 2024, AS Pro Kapital Grupp (Pro Kapital) entered into a share purchase agreement to acquire a 67.5% stake in Preatoni Nuda Proprieta S.R.L.

On 22 March 2024, AS Pro Kapital Grupp (Pro Kapital) entered into a share purchase agreement to acquire a 67.5% stake in Preatoni Nuda Proprieta S.R.L.

Majandus- ja Kommunikatsiooniministeerium on asunud Kliimaministeeriumi taotlusel ette valmistama Rapla ja Pärnu maakondade maavarade teemaplaneeringu koostamise lõpetamist. Kuna planeeringu eesmärk on koostamise käigus muutunud, on edaspidi otstarbekas piirkonna maavarade kasutust käsitleda üksikjuhtumitena vastavalt jooksvale vajadusele.

Majandus- ja Kommunikatsiooniministeerium on asunud Kliimaministeeriumi taotlusel ette valmistama Rapla ja Pärnu maakondade maavarade teemaplaneeringu koostamise lõpetamist. Kuna planeeringu eesmärk on koostamise käigus muutunud, on edaspidi otstarbekas piirkonna maavarade kasutust käsitleda üksikjuhtumitena vastavalt jooksvale vajadusele.

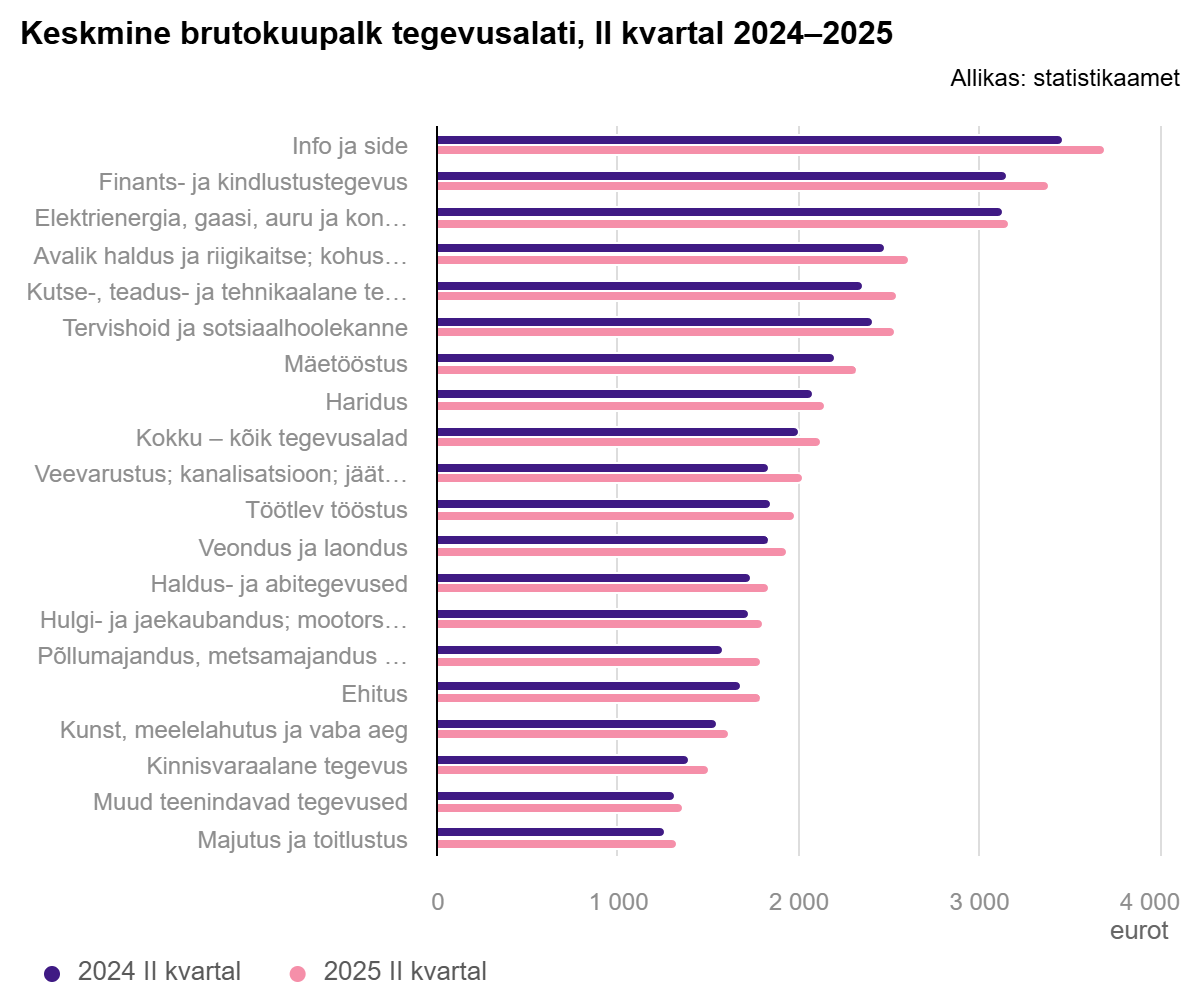

Selle aasta teises kvartalis aeglustus palgakasv statistikaameti parandatud andmete järgi 5,9%ni. Keskmise palga kasvu aeglustas kõige rohkem avalik sektor – tervishoiu ja hariduse tegevusalal suurenes palk varasemast aeglasemalt.

Selle aasta teises kvartalis aeglustus palgakasv statistikaameti parandatud andmete järgi 5,9%ni. Keskmise palga kasvu aeglustas kõige rohkem avalik sektor – tervishoiu ja hariduse tegevusalal suurenes palk varasemast aeglasemalt.

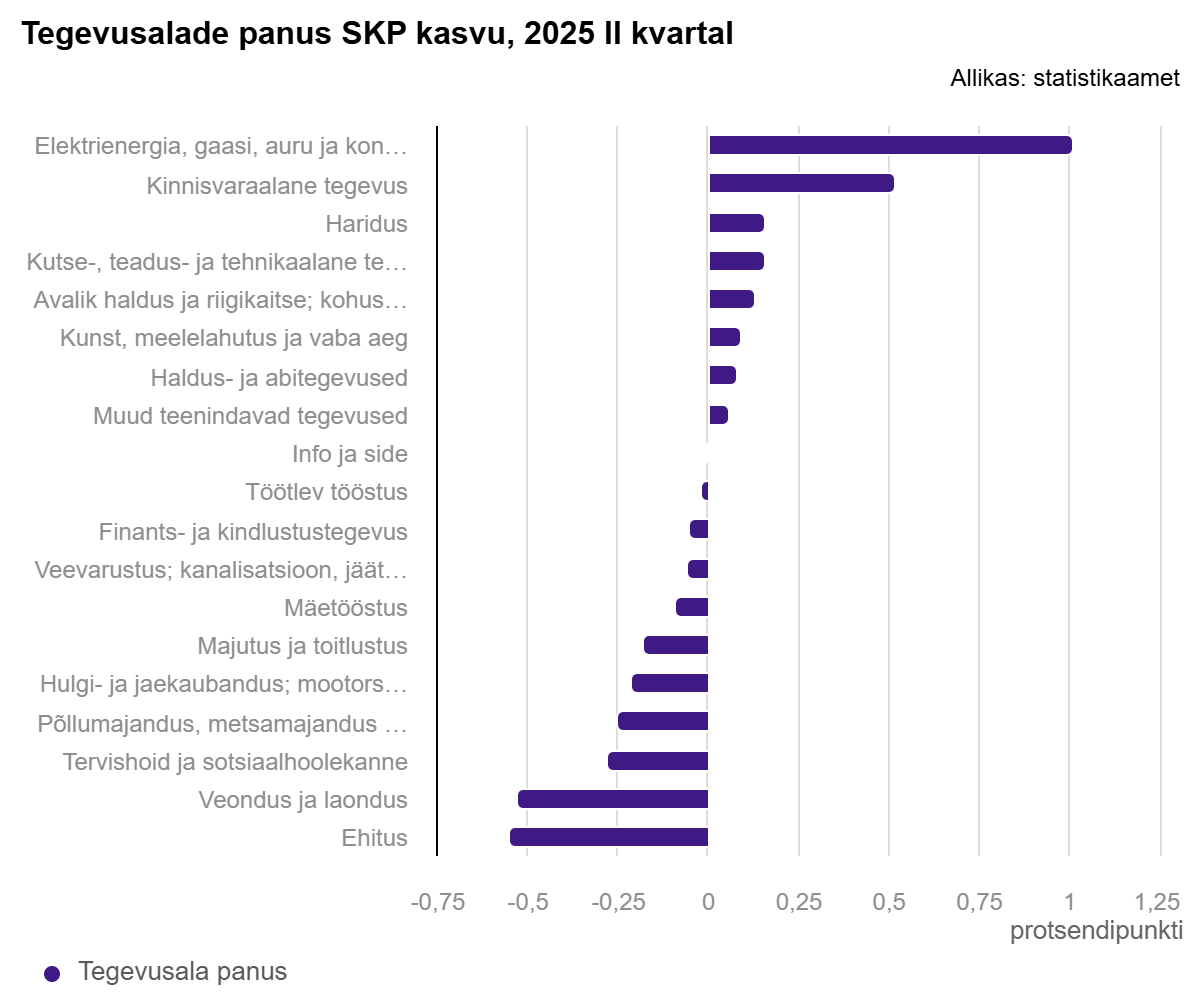

2025. aasta esimeses kahes kvartalis Eesti majanduse maht kasvas. Ekspordi kasv jätkus ja eratarbimine taastus. Tööturul on näha esimesi positiivseid märke.

2025. aasta esimeses kahes kvartalis Eesti majanduse maht kasvas. Ekspordi kasv jätkus ja eratarbimine taastus. Tööturul on näha esimesi positiivseid märke. MKM-i majandusanalüütiku Karel Lemberi sõnul näitab Statistikaameti tänane hinnang, et Eesti majandus on vaikselt kasvama hakanud, suurenedes teises kvartalis 0,9%. Majanduskasvu veab energeetikasektor, kuid pidurdab ehitus.

MKM-i majandusanalüütiku Karel Lemberi sõnul näitab Statistikaameti tänane hinnang, et Eesti majandus on vaikselt kasvama hakanud, suurenedes teises kvartalis 0,9%. Majanduskasvu veab energeetikasektor, kuid pidurdab ehitus.

Alates 8. septembrist saavad kolme- ja enamalapselised vähekindlustatud pered taotleda Ettevõtluse ja Innovatsiooni Sihtasutusest (EIS) uuenenud tingimustel kodutoetust elamistingimuste parandamiseks. Tõusnud on toetuse suurus ja laienenud sihtrühm.

Alates 8. septembrist saavad kolme- ja enamalapselised vähekindlustatud pered taotleda Ettevõtluse ja Innovatsiooni Sihtasutusest (EIS) uuenenud tingimustel kodutoetust elamistingimuste parandamiseks. Tõusnud on toetuse suurus ja laienenud sihtrühm.