Käsiraamatu “Nõuanded koduostjale. Praktilised nõuanded, kuidas leida unistuste kodu” autor Tõnu Toompark annab nõu koduostmise teemadel.

Käsiraamatu “Nõuanded koduostjale. Praktilised nõuanded, kuidas leida unistuste kodu” autor Tõnu Toompark annab nõu koduostmise teemadel.

Kodu ostmine on enamasti inimese elu kõige suurem rahaline tehing. Seetõttu tuleb sellesse suhtuda äärmise tõsidusega. Esimese asjana tasub enda jaoks läbi arutada, kas uus kodu osta või hoopis võtta üürile.

Ei saa öelda, et plaanides kodu omada või üürida, on üks valikutest teisest alati parem. Kodu omamisel on ühed, üürimisel teised eelised. Järgnevalt käsitleme tegureid, mida kodu ostmise või üürilevõtmise juures kaaluda.

Piirkonnas elamise aeg

Teise linna õppima või ajutiselt tööle minnes, on tõenäoliselt mõistlikum kodu ostmise asemel üürile võtta. Kinnisvaratehingu kulud ehk notari tasud, riigilõivud, maakleritasud, lepingutasud ja ajakulu on tavatehingu puhul sedavõrd suured, et enamasti ei tasu aastaks-paariks kodu ostmine end finantsmajanduslikult ära. Otsestele kinnisvara ostukuludele lisanduvad väga sageli kulutused kolimisele, sisustusele.

Rusikareeglina võib öelda, et koduostu tasub planeerida, kui piirkonnas elamise ajaline kestus on viis ja rohkem aastat. Lühemate perioodide puhul tasub pigem mõelda üürimisele.

Perekonnaseis ja elukaar

Kodu ostmise oluline kriteerium on selle suurus. Kui perekonna suurus on muutumas – kedagi on juurde tulemas või hoopis lahkumas, tasub põhjalikult järele mõelda, kas on mõttekas osta näiteks väikest ühetoalist korterit teadmise juures, et peatselt on pere juurdekasvu loota ning see tähendab vähemalt ühe lisatoa vajadust.

Töökoht, tarbitavad teenused

Töökoha asukohal ja igapäevases elus tarbitavatel teenustel on koduostu või üürimise valiku juures oma roll. Kodu asukoht ei peaks olema töökohast liiga kaugel. Vastasel korral kulub liiga suur hulk aega, raha ja energiat kodu ja töökoha vahet sõitmisele.

Rahaline seis

Veel kord tasub mainida, et kodu ost on enamasti inimese kõige suurem ost eluea jooksul. Kui raha ei ole ja laenuvõimekust samuti mitte, on otsuse tegemine lihtne – kodu osta ei saa ja see tuleb üürida. Loodetavasti üürimise jaoks sissetulekust ikka piisab.

Oma on oma

Omaniku kodutunne on kindel. Nii kaua, kui ta näiteks ühistu või panga ees võlgu ei jää, ei ähvarda teda kodust ilmajäämine. Eesti üüriturg aga sellist kindlust alati ei paku.

Eesti üürileandjad muutuvad küll järjest professionaalsemaks ja üürilepingud aina pikemaks. Loodetavasti oleme ükskord seal, kus inimene võib kindel olla, et ta saab samas kodus ka aastakümneid üürnik olla.

Üürikorter tagab liikumisvabaduse

Tavaliselt sõlmitakse Eestis üürilepingud aastaseks perioodiks või sootuks tähtajatult. Nii on üürikorteri vaieldamatu eelis selles, et üürilepingu lõppemisel on lihtne võimalus üks eluase jätta ja kolida järgmisele sobivamale – olgu selleks sobivamaks väiksem või suurem, kallim või odavam pind.

Kodu omades ei ole liikumisvabadus nii suur. Kodu müümine võib vajalikul hetkel olla näiteks turukonjunktuurist tulenevalt ebasoodne.

Majanduslikud põhjendused

Sageli korratakse tüütuseni mantrat, et kinnisvara väärtuse panevad paika kolm tegurit – asukoht, asukoht ja asukoht. Eluaseme soetamise puhul on koduotsija ostuotsuse määravaks teguriks enamasti hind, olgu selleks siis ostuhind või üürihind.

Enamasti ei valitse turul tasakaalu. See tähendab, et ühel ajamomendil on finantsmajanduslikult mõistlikum kinnisvara osta, teisel kasulikum üürida.

Kodu ost kui säästmine

Tihtipeale soovitakse koduostu vaadelda kui investeeringut. Pigem on kodu ostmine ikkagi tarbimiskulu, kuid sel on siiski juures väike säästmise moment. Laenumakseid tehes tagastab koduostja igakuiselt väikese osa laenu põhiosast ehk ostab samm-sammult oma eluaset välja. Laenu tagasimaksmise järel on koduostja laenuvaba kinnisvara omanik.

Maksusoodustused

Riik pakub maamaksu, eluasemelaenu intresside ja eluaseme müügiga seonduvaid maksusoodustusi kinnisvaraomanikele. Üürnikele riik kinnisvaraga seonduvaid maksusoodustusi ei paku.

Loe pikemalt nii eeltoodud kui muudest nõuannetest käsiraamatust „NÕUANDED KODUOSTJALE”, mille autor on kinnisvarakonsultant Tõnu Toompark.

Käsiraamatu saad osta Kinnisvarakooli raamatupoest.

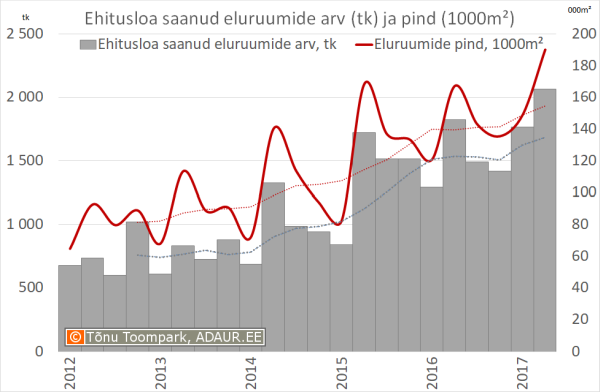

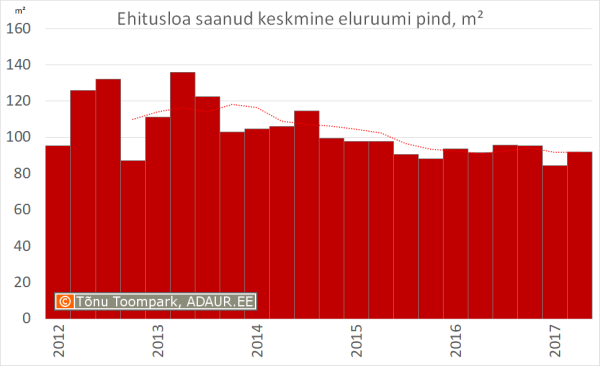

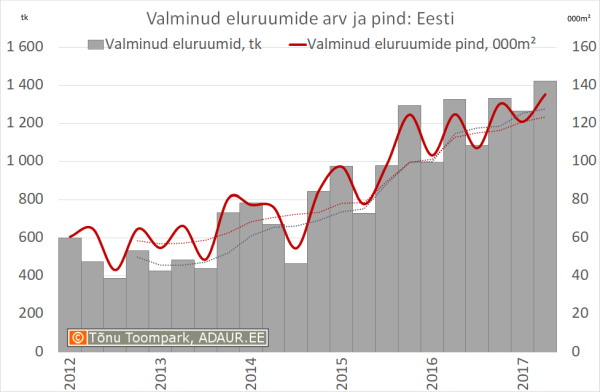

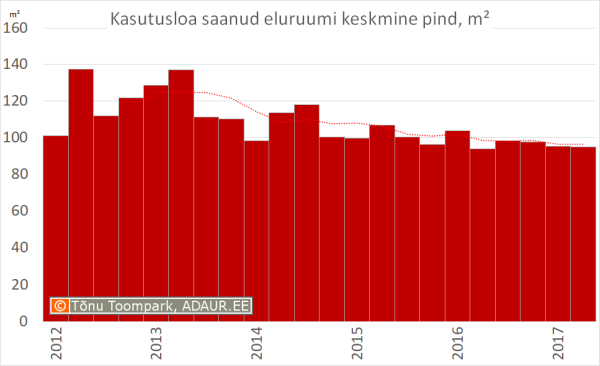

Kinnisvaraarendamise aktiivsus ei vaibu. Ehitusloa saanud eluruumide arv kasvab kiires tempos. Sama moodi järjest suureneb valminud ehk kasutusloa saanud eluruumide arv.

Kinnisvaraarendamise aktiivsus ei vaibu. Ehitusloa saanud eluruumide arv kasvab kiires tempos. Sama moodi järjest suureneb valminud ehk kasutusloa saanud eluruumide arv.

Eesti kinnisvarasektor on alates kriisi lõppemisest taastunud väga polariseeritud moel. Tugevalt tõusnud elukondlik segment on kõrvuti kiratseva ärikinnisvaraga ja stabiilset olukorda pole siiani saavutatud.

Eesti kinnisvarasektor on alates kriisi lõppemisest taastunud väga polariseeritud moel. Tugevalt tõusnud elukondlik segment on kõrvuti kiratseva ärikinnisvaraga ja stabiilset olukorda pole siiani saavutatud.

Kuulen oma töös tihti inimestelt, kes hakkavad oma kodu müüma küsimust: kas ma pean tellima hindamisakti? Või äkki hoopis hinnangu? Mis vahe neil on? Siinkohal soovin selgitada, millal on vaja hindamisakti ja millal hinnangut, millal ja kellelt neid tellida ning kes seda tegema peaks. Antud artiklis käsitleme eraklienti ja eluruume. Uute projektide ning ärikinnisvara puhul on teema laialdasem.

Kuulen oma töös tihti inimestelt, kes hakkavad oma kodu müüma küsimust: kas ma pean tellima hindamisakti? Või äkki hoopis hinnangu? Mis vahe neil on? Siinkohal soovin selgitada, millal on vaja hindamisakti ja millal hinnangut, millal ja kellelt neid tellida ning kes seda tegema peaks. Antud artiklis käsitleme eraklienti ja eluruume. Uute projektide ning ärikinnisvara puhul on teema laialdasem.

Mõned päevad tagasi saatis korteriühistu esimees e-kirja teate hoovipultide ümberkodeerimisest. Hoov on kinnine, kohti on vähem, kui majas on elanike.

Mõned päevad tagasi saatis korteriühistu esimees e-kirja teate hoovipultide ümberkodeerimisest. Hoov on kinnine, kohti on vähem, kui majas on elanike.

Tööstustoodangu tootjahinnaindeksi muutus oli 2017. aasta juulis võrreldes juuniga 0,4% ja võrreldes eelmise aasta juuliga 4,1%, teatab Statistikaamet.

Tööstustoodangu tootjahinnaindeksi muutus oli 2017. aasta juulis võrreldes juuniga 0,4% ja võrreldes eelmise aasta juuliga 4,1%, teatab Statistikaamet.

Nii Tallinnas, Tartus kui ka teistes Eesti aktiivseimates linnades on viimaste aastate vältel saatnud kasvavat tehinguaktiivsust lisaks kodu soetajatele ka kinnisvarasse investeerijad. Üürikorteritesse investeerimine on ennekõike aset leidnud Tallinnas ja Tartus, mille tulemusena on hinnalt kasvanud peamiselt tüüpkorterid ning väiksematoalised kööktoad ja muud tüüpi n-ö mikrokorterid. Eesti ainukeses pideva elanikkonna kasvuga Tallinna linnas on aga üürikorterite tootlused taas langenud võrdlemisi madalale tasemele, mis on keskmisest enam haritud investeerimishuviliste osas asunud ostumõtteid aina enam edasi lükkama.

Nii Tallinnas, Tartus kui ka teistes Eesti aktiivseimates linnades on viimaste aastate vältel saatnud kasvavat tehinguaktiivsust lisaks kodu soetajatele ka kinnisvarasse investeerijad. Üürikorteritesse investeerimine on ennekõike aset leidnud Tallinnas ja Tartus, mille tulemusena on hinnalt kasvanud peamiselt tüüpkorterid ning väiksematoalised kööktoad ja muud tüüpi n-ö mikrokorterid. Eesti ainukeses pideva elanikkonna kasvuga Tallinna linnas on aga üürikorterite tootlused taas langenud võrdlemisi madalale tasemele, mis on keskmisest enam haritud investeerimishuviliste osas asunud ostumõtteid aina enam edasi lükkama.

Newtoni kolmanda seaduse vaba tõlgendus kehtib ka kinnisvara hinna kasvu kohta, juhib tähelepanu Eesti Panga ökonomist Rasmus Kattai.

Newtoni kolmanda seaduse vaba tõlgendus kehtib ka kinnisvara hinna kasvu kohta, juhib tähelepanu Eesti Panga ökonomist Rasmus Kattai. Koolitus “

Koolitus “

Tallinna kalleim hoonestatud kinnistu müüdi juulis kolme miljoni, krunt 625 000 ning korter 400 000 euro eest, analüüsib Eesti üks suuremaid kinnisvarafirmasid 1Partner Maa-ameti statistikat.

Tallinna kalleim hoonestatud kinnistu müüdi juulis kolme miljoni, krunt 625 000 ning korter 400 000 euro eest, analüüsib Eesti üks suuremaid kinnisvarafirmasid 1Partner Maa-ameti statistikat. Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas Nordecon andis tellijale üle Kadriorus Tivoli elurajooni neljast majast koosneva kompleksi. 2015. aastal, kui alustati esimese maja ehitust, leiti ehituse käigus keskaegsete laevade vrakid, milletaoliste väljakaevamisega tegeleti Eestis esmakordselt. Muinsusväärtuste väljakaevamisi teostas Nordecon.

Nordecon andis tellijale üle Kadriorus Tivoli elurajooni neljast majast koosneva kompleksi. 2015. aastal, kui alustati esimese maja ehitust, leiti ehituse käigus keskaegsete laevade vrakid, milletaoliste väljakaevamisega tegeleti Eestis esmakordselt. Muinsusväärtuste väljakaevamisi teostas Nordecon.