Euroopa Süsteemsete Riskide Nõukogu hindas 2016. aastal kinnisvaraga seotud riske Euroopa Liidus; hoiatuse said kaheksa riiki, sh Soome ja Rootsi

Euroopa Süsteemsete Riskide Nõukogu hindas 2016. aastal kinnisvaraga seotud riske Euroopa Liidus; hoiatuse said kaheksa riiki, sh Soome ja Rootsi- Eesti hoiatust ei saanud, kuna Eesti Panga võetud meetmetest piisab riskide maandamiseks

Eluase moodustab enamasti märkimisväärse osa majapidamiste varast ning samuti on eluasemelaenudel suur osakaal majapidamiste finantskohustustes ja pankade laenuportfellis. Uute elupindade ehitamine mõjutab omakorda majandusarengut ja tööhõivet laiemalt. Seetõttu võivad eluasemekinnisvaraga seotud riskide realiseerumisel olla negatiivsed tagajärjed nii finantsstabiilsusele kui ka reaalmajandusele.

Euroopa Süsteemsete Riskide Nõukogu (European Systemic Risk Board, ESRB) hindas 2016. aastal Euroopa Liidu riikide elamukinnisvara riske1, mille tulemusena hoiatas ta kaheksat liikmesriiki, kus kinnisvaraturuga seotud riskid võivad ettevaates finantsstabiilsust ja reaalmajandust märkimisväärselt ohustada2. Hoiatuse said Austria, Belgia, Madalmaad, Luksemburg, Rootsi, Soome, Taani ja Ühendkuningriik. Hoiatuse saanud riikide puhul on ESRB hinnangul peamised riskid seotud kinnisvara hindade ja hüpoteeklaenude kiire kasvuga ning majapidamiste suure võlakoormusega.

ESRB hinnangul võib riske näha ka Eesti, Malta ja Slovakkia kinnisvarasektoris, kuid tänu riske vähendavatele teguritele ei peetud hoiatust nende riikide puhul praegu vajalikuks. ESRB tõi Eesti analüüsis peamise riskina välja elamukinnisvara hinnamuutused: kinnisvara hinnad on viimase viie aasta jooksul jõudsalt kasvanud ja seejuures on hindade kasvu peamiselt vedanud majanduskasvu ületav kiire palgakasv. Samas leidis ESRB, et Eesti Panga kehtestatud makrofinantsjärelevalve meetmed, sh eluasemelaenude nõuded laenusumma ja tagatise suhtarvu, laenumaksete ja sissetuleku suhtarvu ning maksimaalse laenutähtaja kohta on eluasemeturu riske arvestades asjakohased ja piisavad.

Eesti majandus ja finantssektor on Põhjamaadega tihedalt seotud, seetõttu väärib Rootsile ja Soomele antud hoiatus tähelepanu. Rootsi peamised haavatavused on tingitud kinnisvara hindade kiirest kasvust ja kinnisvara võimalikust ülehinnatusest. Riske suurendab majapidamiste suur ja kasvav võlakoormus. Kuigi Rootsi pangad on hästi kapitaliseeritud, leidis ESRB, et pangandussektor on riskide realiseerumise korral haavatav. Selle põhjuseks on pankade valdavalt turupõhine rahastamine, mille tingimused ja kättesaadavus võivad halveneda, kui finantsturgudel hinnatakse pankade laenuportfelli või kasumlikkusega seotud riske senisest suuremaks. Kinnisvaraga seotud riskide vähendamiseks on Rootsi finantsjärelevalve rakendanud meetmeid, sealhulgas kehtestanud laenude tagasimaksmise nõuded. ESRB arvates on astutud sammud asjakohased, kuid ei pruugi olla piisavad, sest need kehtivad ainult uutele laenudele. ESRB leidis, et riskide realiseerumise korral võib mõju kanduda pangandussektori kaudu ka teistesse riikidesse. Seega võivad emapankade võimalikud rahastamis- ja likviidsusprobleemid mõjutada ka siinseid panku ja nende laenupakkumist.

Soome sai hoiatuse majapidamiste suure ja sissetulekutest kiiremini kasvava võlakoormuse tõttu. See võib põhjustada probleeme laenuvõtjatele ja pankadele, kui kinnisvara hinnad peaksid nõrga majanduskasvu korral langema. Soome pankade vastupanuvõime võib olla halvem seetõttu, et eluasemelaenude riskikaalud pankade laenuportfellides on väikesed ja pangad rahastavad end peamiselt turult kaasatud vahenditega. Soome finantsjärelevalve on küll rakendanud meetmeid riskide vähendamiseks, kuid ESRB sõnul ei pruugi need olla piisavad.

Eesti Panga finantsstabiilsuse hinnangu põhjal ei ole Eestis tegutsevate pankade emapankadega seotud riskid, mis tulenevad Rootsi eraisikute suurest võlakoormusest ja kinnisvara hindade kasvust, eriti vähenenud3. Eestis tegutsevate pankade emapankade finantsseisund on eluasemelaenude kiire kasvu taustal endiselt haavatav, kuna suur osa rahastusest saadakse finantsturgudelt. Kui finantsturgudel hinnatakse Põhjamaade majanduse või pangagruppide riske senisest suuremaks, kasvab ka Eestis tegutsevate pankade likviidsusrisk ja majanduse rahastamise risk.

1 http://www.esrb.europa.eu/pub/pdf/reports/161128_vulnerabilities_eu_residential_real_estate_sector.en.pdf

2 http://www.esrb.europa.eu/mppa/warnings/html/index.en.html

3 Finantsstabiilsuse Ülevaade 1/2017

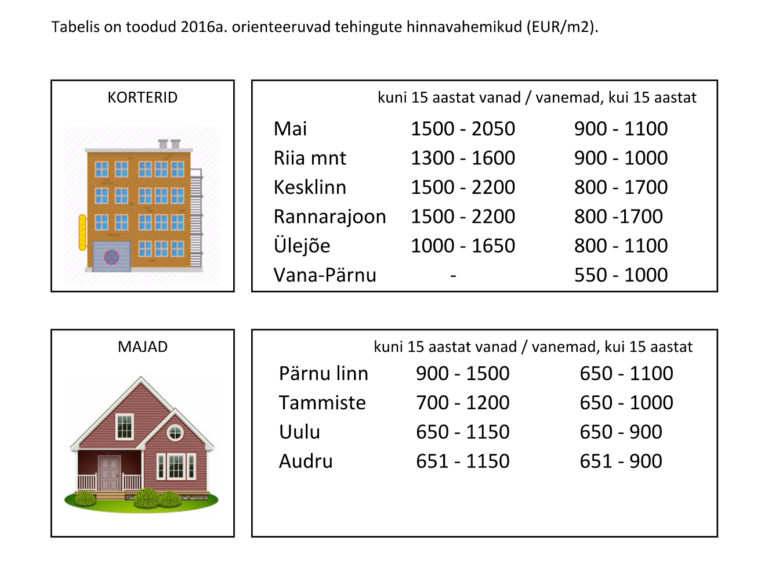

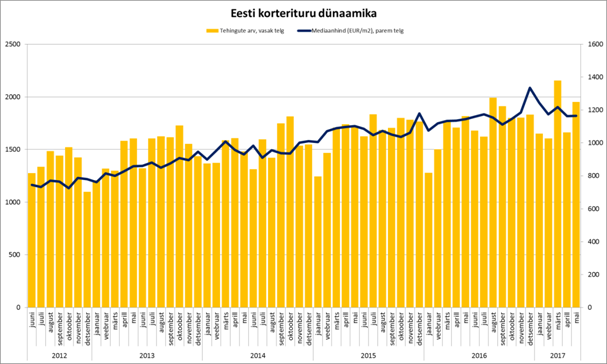

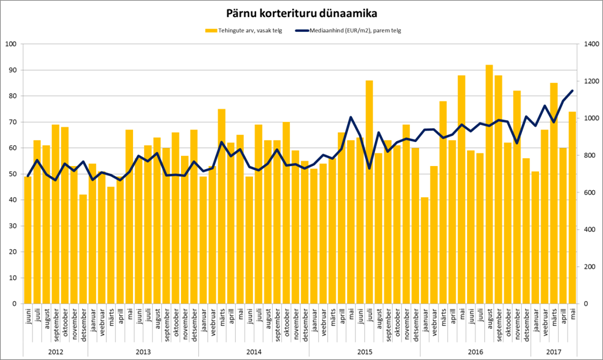

Kõrvutades aprilli kinnisvarastatistikat maikuu omaga, saab taaskord väita, et erand kinnitab reeglit või kui kasutada kohasemat statistikamõistet, siis toimus regressioon keskmise suunas. See tähendab seda, et tõusval turul oli aprilli suur langus nii erandlik, et oli äärmiselt ebatõenäoline, et samasugused tendents oleks kordunud ka maikuus. Ei kordunudki. Mais sõlmiti Eestis üle 300 tehingu rohkem ning võrreldes eelmise aasta maiga suurenes tehingute arv 134 võrra ehk 7,4%. Mediaanhind kasvas võrreldes eelmise aasta sama ajaga 1,7%.

Kõrvutades aprilli kinnisvarastatistikat maikuu omaga, saab taaskord väita, et erand kinnitab reeglit või kui kasutada kohasemat statistikamõistet, siis toimus regressioon keskmise suunas. See tähendab seda, et tõusval turul oli aprilli suur langus nii erandlik, et oli äärmiselt ebatõenäoline, et samasugused tendents oleks kordunud ka maikuus. Ei kordunudki. Mais sõlmiti Eestis üle 300 tehingu rohkem ning võrreldes eelmise aasta maiga suurenes tehingute arv 134 võrra ehk 7,4%. Mediaanhind kasvas võrreldes eelmise aasta sama ajaga 1,7%. Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet Andmed: Maa-amet

Andmed: Maa-amet

Tartu populaarseimas uuselamurajoonis Kvissentalis käib suve hakul kibe ehitustöö: kerkivad esimesed eramud ja ridaelamud, taristu – 2 kilomeetrit autoteid ja teist samapalju kergliiklusteid – on valmis.

Tartu populaarseimas uuselamurajoonis Kvissentalis käib suve hakul kibe ehitustöö: kerkivad esimesed eramud ja ridaelamud, taristu – 2 kilomeetrit autoteid ja teist samapalju kergliiklusteid – on valmis.

Endover Kinnisvara emiteeris 6,5 miljoni euro väärtuses võlakirju, millest investorid on tänaseks omandanud ligi 6 miljonit ning ülejäänud summa täismärkimiseks on olemas nõudlus järelturult.

Endover Kinnisvara emiteeris 6,5 miljoni euro väärtuses võlakirju, millest investorid on tänaseks omandanud ligi 6 miljonit ning ülejäänud summa täismärkimiseks on olemas nõudlus järelturult. 19/09/2017 toimub Tallinnas koolitus “

19/09/2017 toimub Tallinnas koolitus “

Profitability remains a concern

Profitability remains a concern

Kuni 31. juulini toimub Nõmme linnaosa üldplaneeringu avalik väljapanek. Järgmisel teisipäeval, 20. juunil kell 18 tutvustatakse Nõmme üldplaneeringut Nõmme kultuurikeskuses (Turu plats 2). Ülevaate annavad Jaak-Adam Loover ja Olari Kärmas Tallinna Linnaplaneerimise Ametist.

Kuni 31. juulini toimub Nõmme linnaosa üldplaneeringu avalik väljapanek. Järgmisel teisipäeval, 20. juunil kell 18 tutvustatakse Nõmme üldplaneeringut Nõmme kultuurikeskuses (Turu plats 2). Ülevaate annavad Jaak-Adam Loover ja Olari Kärmas Tallinna Linnaplaneerimise Ametist. 14.06.2017 toimunud Nordecon ASi nõukogu koosolekul nimetati alates 01.08.2017 ettevõtte juhatuse liikmeteks uue liikmena Ando Voogma, kes hakkab vastutama kontserni müügi ja ettevalmistuse eest, ja uueks ametiajaks Erkki Suurorg, kelle vastutusvaldkonnaks juhatuses on jätkuvalt ehitustegevus Eestis. Samuti kinnitati, et praeguse juhatuse esimehe Jaano Vinki ning müügi ja ettevalmistuse eest vastutava juhatuse liikme Avo Amburi volitused lõpevad omal soovil 31.07.2017.

14.06.2017 toimunud Nordecon ASi nõukogu koosolekul nimetati alates 01.08.2017 ettevõtte juhatuse liikmeteks uue liikmena Ando Voogma, kes hakkab vastutama kontserni müügi ja ettevalmistuse eest, ja uueks ametiajaks Erkki Suurorg, kelle vastutusvaldkonnaks juhatuses on jätkuvalt ehitustegevus Eestis. Samuti kinnitati, et praeguse juhatuse esimehe Jaano Vinki ning müügi ja ettevalmistuse eest vastutava juhatuse liikme Avo Amburi volitused lõpevad omal soovil 31.07.2017.

2018. aasta alguses jõustub uus korteriomandi- ja korteriühistuseadus. Uus seadus kaotab elamute haldamisega tegelevad ühisused ja loob seaduse jõuga ühistud kõikidesse kortermajadesse. Üleminek tänaselt regulatsioonilt saab üsna kindlasti olema enam kui vaevaline.

2018. aasta alguses jõustub uus korteriomandi- ja korteriühistuseadus. Uus seadus kaotab elamute haldamisega tegelevad ühisused ja loob seaduse jõuga ühistud kõikidesse kortermajadesse. Üleminek tänaselt regulatsioonilt saab üsna kindlasti olema enam kui vaevaline.

Kui tahad olla kinnisvaratehingutes edukam, siis tegutse nagu proff

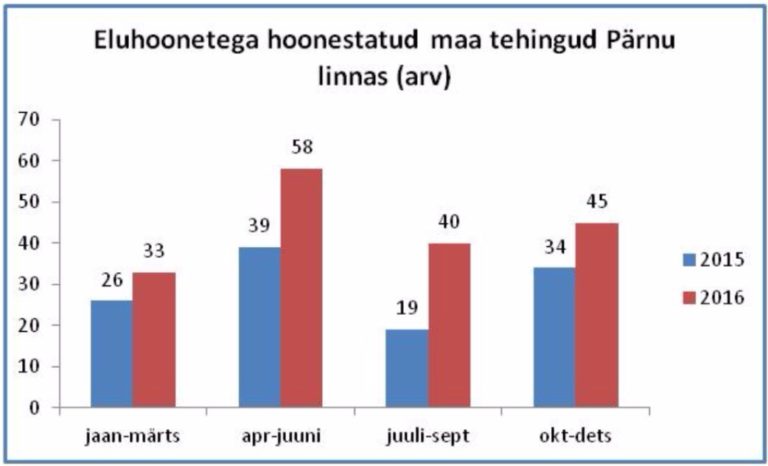

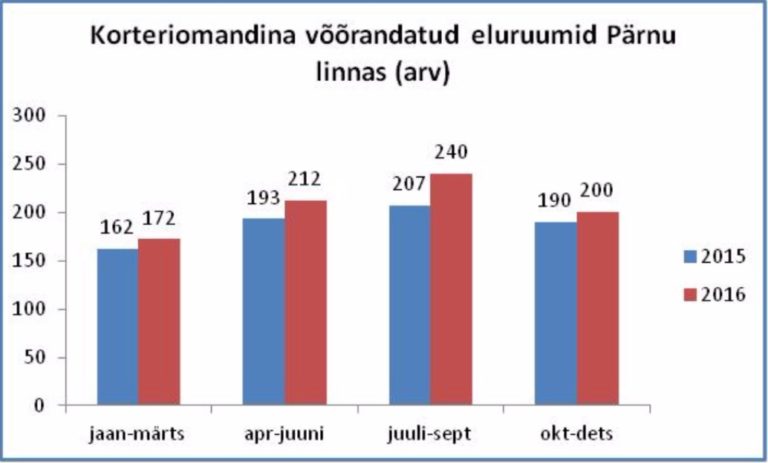

Kui tahad olla kinnisvaratehingutes edukam, siis tegutse nagu proff Joonis 1. Eramute müügiarv kvartaalselt 2015-2016 a. Allikas: Maa-amet, tehingute andmebaas

Joonis 1. Eramute müügiarv kvartaalselt 2015-2016 a. Allikas: Maa-amet, tehingute andmebaas Joonis 2. Korterite müügiarv kvartaalselt 2015-2016 a. Allikas: Maa-amet, tehingute andmebaas

Joonis 2. Korterite müügiarv kvartaalselt 2015-2016 a. Allikas: Maa-amet, tehingute andmebaas