Esmaspäeval, 4. septembril avati pidulikult Gustav Adolfi Gümnaasiumi I ja II kooliastme renoveeritud õppehoone. Põnevat vaatemängu pakkusid GAGi gümnasistid, kes kooli lippe hoides laskusid alla koolimaja katuselt. Järgnes meeleolukas avamisüritus katuseterrassil.

Esmaspäeval, 4. septembril avati pidulikult Gustav Adolfi Gümnaasiumi I ja II kooliastme renoveeritud õppehoone. Põnevat vaatemängu pakkusid GAGi gümnasistid, kes kooli lippe hoides laskusid alla koolimaja katuselt. Järgnes meeleolukas avamisüritus katuseterrassil.

„GAGi uues õppehoones alustab sel kooliaastal õppetööd 565 õpilast, neist 144 esimeses klassis,“ rääkis Tallinna abilinnapea Mihhail Kõlvart. „Uut hoonet on GAGi koolipere kaua oodanud ning tänasel avamispäevalgi nägime, kuidas selles toimuvale kogu südamest kaasa elatakse. Sellises koolimajas, mis on keldrist katuseni nagu õpik, kus igal sammul saab midagi põnevat ja arendavat näha ja teha ning kus töötavad entusiastlikud õpetajad, on õppimine puhas rõõm.“

„Uue õppehoone renoveerimistööde valmimine kooliaasta alguseks on olnud nii minu kui ka paljude teiste inimeste südameasjaks,“ rääkis GAGi direktor Hendrik Agur. „Viimaste päevade pingutused enne õppetöö ametlikku algust on meie niigi ühtehoidvat kooliperet veelgi rohkem liitnud – kutsusime vabatahtlikke gümnaasiumiõpilasi ja õpetajaid appi, et sättida Kotzebue maja klassiruumides paika lauad-toolid ning teha viimaseid ettevalmistusi, et meie kõige väiksematel pereliikmetel oleks mõnus uut kooliaastat alustada. Meie suur unistus – saada uus õppehoone valmis, on täitunud ja me oleme selle üle tohutult õnnelikud.“

GAGi I ja II kooliastme õppehoone ehk Kotzebue maja tutvustus:

Kotzebue maja renoveerimisel ja sisustamisel lähtuti põhimõttest „me õpime kõikjal“.

Õppehoone katuselt avaneb 360° lummav vaade linnale, seal on avatud avarad puhke- ja õppealad, tähetorn ning seadmed ilmavaatluseks.

Sisekujunduse kavandamisel on olulisteks märksõnadeks laste aktiivne liikumine, loovus ja õppimisrõõm. Koridorides on siseterviserajad, tegevus- ja istumisalad ning õpialad grupitöödeks. Füüsilist tegevust võimaldavad mängud, ronimis- ja rippumisvõimalused. Näiteks saab olema võimalus kolmandalt neljandale korrusele minna ronimisala kaudu tavalisi treppe kasutamata.

Kooli südameks on läbi viie korruse avatud astmestikuga aatrium, mis on ühtlasi ka einestamis -ja puhkeala. Vajadusel modelleeritakse see ümber aktuste- ja kontserdisaaliks.

Koolihoov sisustatakse nii, et õpilastel on põnevad võimalused vahetundide aktiivseks veetmiseks õues iga ilmaga, et tekitada lastes harjumust viibida värskes õhus ja tagada päevane liikumisnorm.

Majas on 30 klassiruumi, igal klassil oma „koduklass“. Eraldi on koolis keelte-, käsitöö- ja tööõpetuse klassid. Kõikides klassiruumides on lisaks tavalistele tahvlitele puutetundlikud uue põlvkonna nutitahvlid.

Viimasele, viiendale korrusele tuleb inspireeriv ja hubane loovala, kus on ruumi kunstile, multimeediale, robootikale, arvutiklassile, muusikaklassidele, salvestamisruumile, õpilastele isetegevuseks ja rühmatöödeks.

Raamatukogu asemel on kogu majas koridoridesse paigaldatud avatud raamaturiiulid, mida kõik võivad huvitava lugemismaterjaliga täiendada.

Tallinna Haridusamet (www.haridus.ee) korraldab Tallinna linna alus-, üld-, huvi- ja kutsehariduse valdkonda. Tallinna Haridusameti haldusalas on kokku 198 munitsipaalharidusasutust: 127 koolieelset lasteasutust, 60 üldhariduskooli, 9 huvikooli, 1 kutsekool ja Tallinna Õpetajate Maja. Tallinna Haridusameti põhiülesanded on Tallinna hariduspoliitika kujundamine; õpikeskkonna arendamine ja tingimuste loomine edukaks õppe- ja kasvatustegevuseks; õpilaste, vanemate ja asutuste nõustamine; haridusasutuste rahastamine ja raamatupidamise korraldamine. Üldhariduskoolid jagunevad: 1 lasteaed-põhikool (eesti õppekeelega), 12 põhikooli (8 eesti, 4 vene õppekeelega), 44 gümnaasiumi (28 eesti, 11 vene õppekeelega, 5 eesti/vene õppekeelega), 3 täiskasvanute gümnaasiumi (2 eesti, 1 vene õppekeelega). Tallinna koolides õpib ligi 40 000 õpilast.

15/09/2017 toimub Kinnisvarakoolis “Kinnisvara fotokoolitus“. Lektor on fotograaf Margus Vilisoo.

15/09/2017 toimub Kinnisvarakoolis “Kinnisvara fotokoolitus“. Lektor on fotograaf Margus Vilisoo.

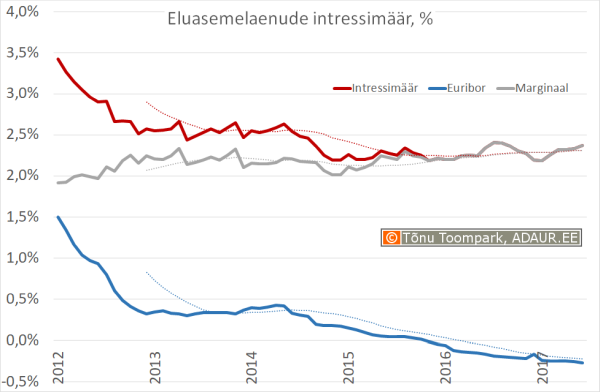

Eestis väljastatud eluasemelaenude keskmine intressimäär oli 2017 juunis Eesti Panga andmetel 2,37%. Intressimäär on alates 2017. a algusest kasvanud.

Eestis väljastatud eluasemelaenude keskmine intressimäär oli 2017 juunis Eesti Panga andmetel 2,37%. Intressimäär on alates 2017. a algusest kasvanud.

ja keskmine hind (€/m²) ning nende muutused (%)")

ja selle muutus (%)")

ja selle muutus (%)")

ja selle muutus (%)")

ja selle muutus (%)")

Minu pojal ja tema poolõel on kaasomandis korter. Poeg tahab mind korterisse registreerida, kuid tekib küsimus üürilepingu sõlmimisel. Kas peab allkirjastama üürilepingu ainult pojaga või ka korteri kaasomanikuga.

Minu pojal ja tema poolõel on kaasomandis korter. Poeg tahab mind korterisse registreerida, kuid tekib küsimus üürilepingu sõlmimisel. Kas peab allkirjastama üürilepingu ainult pojaga või ka korteri kaasomanikuga.

Eesti Kinnisvarafirmade Liit korraldab koostöös LHV Pangaga 13.10.2017 konverentsi „Mis saab edasi? (olukord kinnisvaraturul)“, mis toimub Park Inn by Radisson Meriton Conference & SPA Hotel Tallinn konverentsikeskuses (Toompuiestee 27 / Paldiski mnt 4).

Eesti Kinnisvarafirmade Liit korraldab koostöös LHV Pangaga 13.10.2017 konverentsi „Mis saab edasi? (olukord kinnisvaraturul)“, mis toimub Park Inn by Radisson Meriton Conference & SPA Hotel Tallinn konverentsikeskuses (Toompuiestee 27 / Paldiski mnt 4).

Elektrit toodeti 2016. aastal 12 teravatt-tundi, mis on 17% rohkem kui aasta varem, teatab Statistikaamet. Elektrienergia tootmine taastuvatest energiaallikatest vähenes 2015. aastaga võrreldes 6%.

Elektrit toodeti 2016. aastal 12 teravatt-tundi, mis on 17% rohkem kui aasta varem, teatab Statistikaamet. Elektrienergia tootmine taastuvatest energiaallikatest vähenes 2015. aastaga võrreldes 6%.

Eestis on paljudes omavalitsustes kujunenud probleemiks olukord, kus uuselamurajooni arendaja on pankrotistunud, pankrotivara hulgast on teed omandanud mõni kolmas isik ja elanike ning teeomaniku vahel on tekkinud konflikt tee kasutamise tingimuste üle.

Eestis on paljudes omavalitsustes kujunenud probleemiks olukord, kus uuselamurajooni arendaja on pankrotistunud, pankrotivara hulgast on teed omandanud mõni kolmas isik ja elanike ning teeomaniku vahel on tekkinud konflikt tee kasutamise tingimuste üle.

Kohalikud omavalitsused, kes on huvitatud riigi toel elamufondi arendamisest, saavad alates novembrist KredExilt selleks toetust taotleda. Kokku panustab riik üürielamute arendamisse kolme aasta jooksul enam kui 60 mln eurot, millest 2,5 mln sel aastal. Taotlusi saab esitada kuni 30. detsembrini.

Kohalikud omavalitsused, kes on huvitatud riigi toel elamufondi arendamisest, saavad alates novembrist KredExilt selleks toetust taotleda. Kokku panustab riik üürielamute arendamisse kolme aasta jooksul enam kui 60 mln eurot, millest 2,5 mln sel aastal. Taotlusi saab esitada kuni 30. detsembrini.

Tartu Linnavalitsus kuulutas välja ideevõistluse parima planeeringulahenduse leidmiseks sadama kvartali põhjapoolsele osale.

Tartu Linnavalitsus kuulutas välja ideevõistluse parima planeeringulahenduse leidmiseks sadama kvartali põhjapoolsele osale.