Korterelamu renoveerimine on üha enam vältimatu samm, et elamu hästi säiliks, oleks energiatõhus ning hoiaks oma väärtust.

Korterelamu renoveerimine on üha enam vältimatu samm, et elamu hästi säiliks, oleks energiatõhus ning hoiaks oma väärtust.

Korteriühistu juhatuse jaoks on peamine väljakutse leida tasakaal investeeringute mahu ja ühistuliikmete maksevõime vahel. Kui ühistu jõuab üksmeelele, siis saab hakata renoveerimisplaanidega edasi liikuma ning pöörduda panga poole. Ühistute maksedistsipliin on üldiselt väga hea, laenumaksetes pole pikemaid viivitusi aastaid esinenud ning seetõttu finantseerime ühistute renoveerimisplaane hea meelega.

Renoveerimist kaaludes on mõistlik uurida ka toetuse võimalusi.

Lähiaastatel ootab ees keerukas olukord, sest enamikku väiksemaid korterelamuid pole võimalik toetuse abita terviklikult korda saada. Suuremad korterelamud on paremas olukorras, kuna nende renoveerimiseelarvet saab katta ka ainult pangalaenuga, millele lisandub võimalik omaosalus.

Millised on esimesed sammud?

Renoveerimine on kogu ühistut mõjutav ettevõtmine, mille aitavad sujuvale teele seada järgmised sammud.

- Esmalt võiks ühistus olla enamik liikmeid nõus, et korterelamut hakatakse renoveerima.

- Järgmiseks tuleks leida tehniline konsultant, kes aitab renoveerimise projekti juhtida ning anda renoveerimiskavale selged piirid.

- Nüüd on aeg konsulteerida panga laenuhalduriga, et kaardistada ühistu soovid ja saada esmane laenupakkumine, mida üldkoosolekul tutvustada.

Renoveerimine ei tähenda ainult finantsotsust ja ehitamist, vaid ka juhtimisotsuseid. Hästi ette valmistatud projekt, realistlik rahastusmudel ja avatud suhtlus korteriomanikega loovad eeldused, et renoveerimine ei muutuks konfliktikohaks. Sama oluline on hea koostöö kõikide spetsialistidega, kes ühistule teenuseid pakuvad. Juhatuse teadlik ja vastutustundlik roll on siin määrava tähtsusega.

Mida arvestada laenu taotledes?

Renoveerimist rahastada aitav pank on ühistule nii finantseerimispartner kui ka pakub turvalist kindlustust ja mugavaid arvelduslahendusi. Swedbank on ühistutele kogemusi ja finantsnõu jaganud juba aastast 2002 ning sõlminud selle aja jooksul üle 8000 laenulepingu.

Laenu taotledes tekib ühistuliikmetel küsimus, millisesse mahtu renoveerimise eelarved üldse jäävad. Meil on viimaste aastate eelarvetest päris hea ülevaade. Näiteks väiksematel, keskmiselt 18 korteriga ühistutel on tervikrenoveerimise eelarve olnud ligikaudu 1030 eurot ruutmeetri kohta ja laenumakse 156 eurot kuus keskmise korteri kohta. Suurema, 60 korteriga elamu korral on need näitajad 425 eurot ruutmeetri ja 75 eurot korteri kohta.

Selleks et leevendada ühistuliikmete maksekoormust renoveerimise ajal, pakume esimesel kahel aastal laenu marginaaliga 0% + 6 kuu euribor. Peamiseks eelduseks on, et tegemist on tervikrenoveerimisega, millega ühistu saavutab minimaalselt 30% energiasäästu. Laenuperioodiks saab olla kuni 30 aastat, kuigi pikem laenuperiood tähendab suuremat intressikulu, siis samas aitab see jällegi hoida madalamal tasemel igakuiseid makseid.

Arvestame sellega, et esimestel aastatel pärast laenu võtmist võib omanikel olla keerulisem suuremate kodukuludega harjuda. Seetõttu aitab meie pakutav intressikulude kokkuhoid suurendada remondifondi makseid järk-järgult.

Jüri alevikus asuva Õielehe elukvartali teise etapi raames ehitab Merko kolm kortermaja, mis valmivad 2027. aasta kevadeks. Täna algab ka Õielehe elukvartali esimese ridaelamu korterite müük.

Jüri alevikus asuva Õielehe elukvartali teise etapi raames ehitab Merko kolm kortermaja, mis valmivad 2027. aasta kevadeks. Täna algab ka Õielehe elukvartali esimese ridaelamu korterite müük.

04.02.2026 toimub Kinnisvarakoolis koolitus „

04.02.2026 toimub Kinnisvarakoolis koolitus „

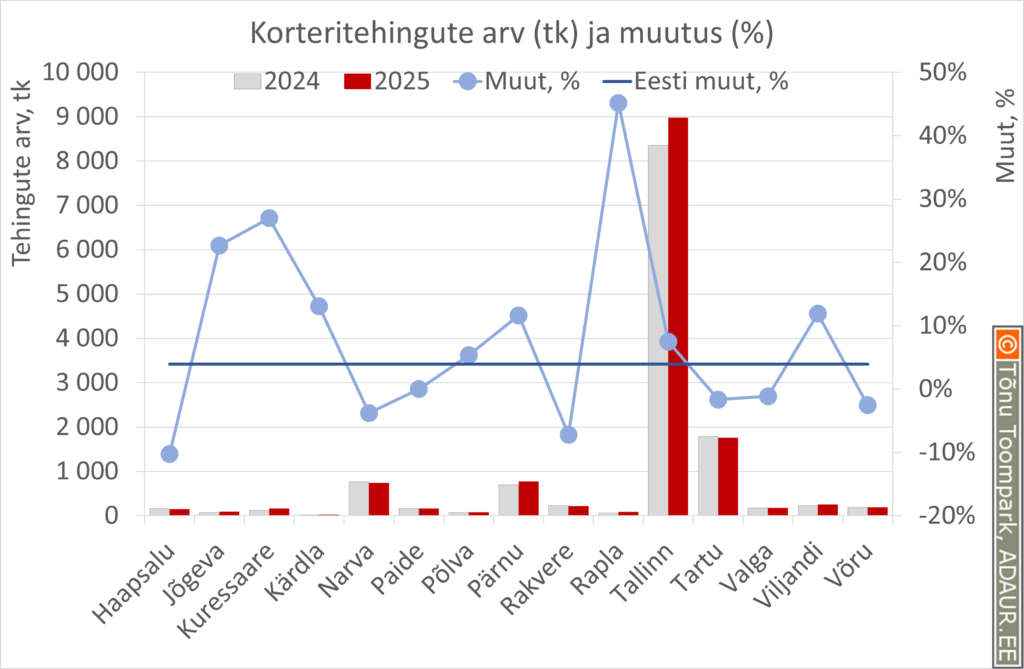

Lõppenud aasta neljandas kvartalis oli kodulaenu keskmine summa Eestis 141 tuhat eurot, mis on üle kahe korra rohkem lätlaste ja ka pea poolteist korda rohkem leedulaste keskmisest kodulaenust, selgub Bigbanki Balti riikide kodulaenuportfellide võrdlusest.

Lõppenud aasta neljandas kvartalis oli kodulaenu keskmine summa Eestis 141 tuhat eurot, mis on üle kahe korra rohkem lätlaste ja ka pea poolteist korda rohkem leedulaste keskmisest kodulaenust, selgub Bigbanki Balti riikide kodulaenuportfellide võrdlusest. Kinnisvara müügiga seotud maksuküsimused tekitavad inimestes sageli ebakindlust, eriti juhul, kui müüdav kodu on saadud päranduse või kingitusena. 1Partner Kinnisvara konsultant ja maakler Katrin Ots selgitab millistel juhtudel tuleb seaduse kohaselt elukoha müügilt tulumaksu tasuda.

Kinnisvara müügiga seotud maksuküsimused tekitavad inimestes sageli ebakindlust, eriti juhul, kui müüdav kodu on saadud päranduse või kingitusena. 1Partner Kinnisvara konsultant ja maakler Katrin Ots selgitab millistel juhtudel tuleb seaduse kohaselt elukoha müügilt tulumaksu tasuda.

KV.EE kinnisvara-podcast’i 130. osa külaline on

KV.EE kinnisvara-podcast’i 130. osa külaline on

Läheda inimese kaotuse puhul tuleb lisaks leinale tegeleda ka pärimisküsimustega. Ekspert selgitab, kelle kanda jääb ootamatu elusündmuse korral laenukohustus ning millised on pärijate jaoks esimesed sammud panga ees.

Läheda inimese kaotuse puhul tuleb lisaks leinale tegeleda ka pärimisküsimustega. Ekspert selgitab, kelle kanda jääb ootamatu elusündmuse korral laenukohustus ning millised on pärijate jaoks esimesed sammud panga ees.

Kinnisvarakoolis toimub 03.02.2026 koolitus „

Kinnisvarakoolis toimub 03.02.2026 koolitus „

LHV eraisikute finantseerimise osakonna juht Catlin Vatsel tutvustab, millised võimalused on noortel oma esimese kodu soetamiseks ka siis, kui stardipositsioon ei ole ideaalne, ning miks tasub panka pöörduda varem, mitte hiljem.

LHV eraisikute finantseerimise osakonna juht Catlin Vatsel tutvustab, millised võimalused on noortel oma esimese kodu soetamiseks ka siis, kui stardipositsioon ei ole ideaalne, ning miks tasub panka pöörduda varem, mitte hiljem.

Arco Vara AS juhatuse liige ja tegevjuht Kristina Mustonen on esitanud avalduse juhatuse liikme ja tegevjuhi ametikohalt tagasiastumiseks omal soovil.

Arco Vara AS juhatuse liige ja tegevjuht Kristina Mustonen on esitanud avalduse juhatuse liikme ja tegevjuhi ametikohalt tagasiastumiseks omal soovil.

Kuigi selle aasta jooksul ei ole laenajatel tarvidust kulude suurenemise pärast muretseda, võib olukord Citadele panga peaökonomisti Kārlis Purgailise hinnangul lähiaastatel muutuma hakata.

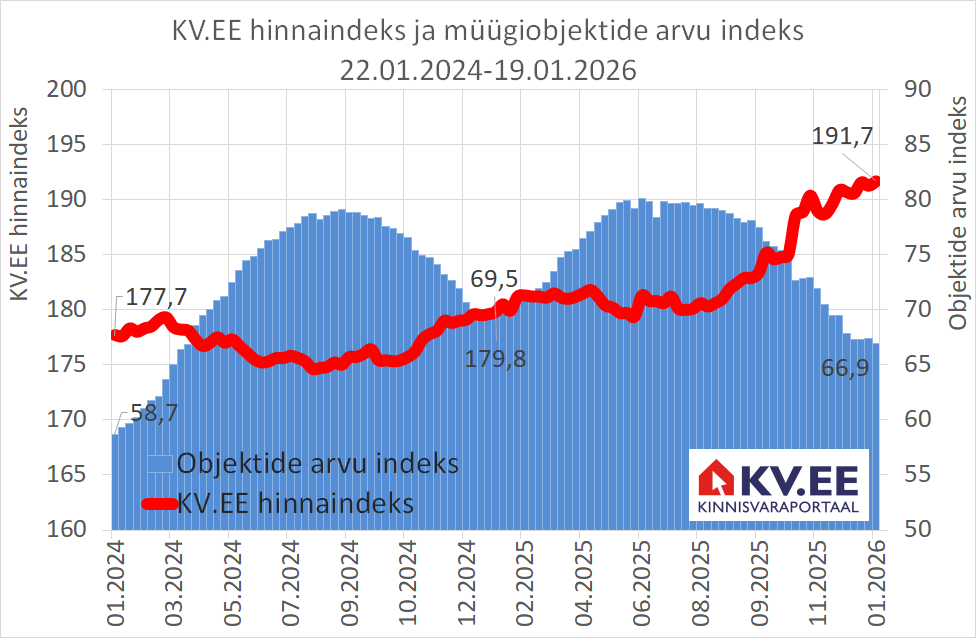

Kuigi selle aasta jooksul ei ole laenajatel tarvidust kulude suurenemise pärast muretseda, võib olukord Citadele panga peaökonomisti Kārlis Purgailise hinnangul lähiaastatel muutuma hakata. Eesti elamispindade pakkumishindade liikumisi jälgiv

Eesti elamispindade pakkumishindade liikumisi jälgiv