Viimastel aastatel aset leidnud kiire tehinguaktiivsuse kui ka hinnataseme kasv on tänaseks ajaks mõnevõrra hoogu maha võtnud, kuid hinnatasemete edasine mõõdukas kasv on endiselt püsinud. Statistilistest keskmistest lähtuvalt ei ole siiski olnud varade kallinemine kogu korteriturul enam ühtlane, nii tehinguaktiivsuselt kui tehingute koguväärtuselt on aina enam esile kerkinud Tallinna linnas uusarendustega tehtud tehingud.

Viimastel aastatel aset leidnud kiire tehinguaktiivsuse kui ka hinnataseme kasv on tänaseks ajaks mõnevõrra hoogu maha võtnud, kuid hinnatasemete edasine mõõdukas kasv on endiselt püsinud. Statistilistest keskmistest lähtuvalt ei ole siiski olnud varade kallinemine kogu korteriturul enam ühtlane, nii tehinguaktiivsuselt kui tehingute koguväärtuselt on aina enam esile kerkinud Tallinna linnas uusarendustega tehtud tehingud.

Tehinguaktiivsuse kasvu vedasid I kvartalis tüüpkorterid, lähipiirkondade turg jätkuvalt stabiilne

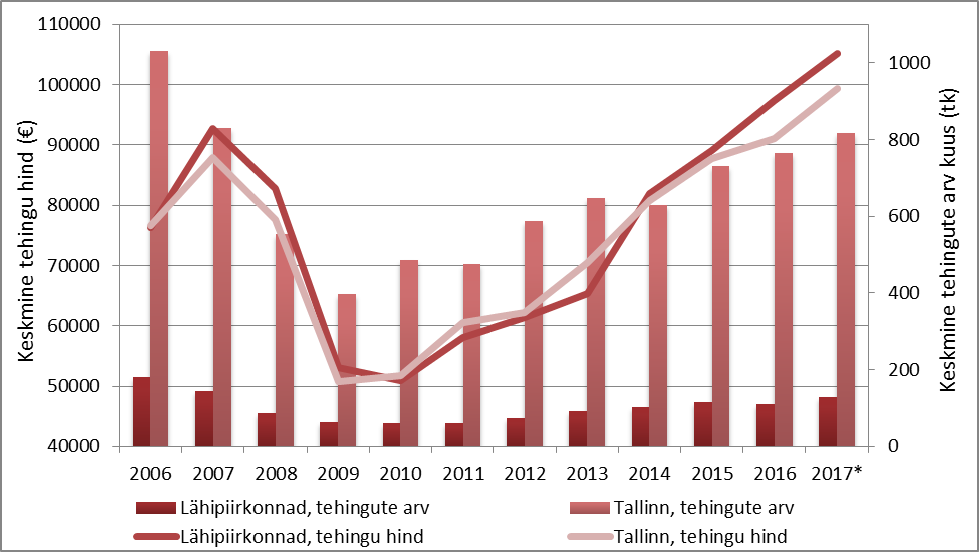

2017. aasta I kvartalis tehti Tallinnas 2 451 korteritehingut, mida oli 2,9% vähem kui 2016. aasta IV kvartalis kuid 19% rohkem kui 2016. aasta I kvartalis. Tallinna linna lähedastes kinnisvaraturu osas enimaktiivsetes lähipiirkondades[1] tehti aga möödunud kvartali lõikes 362 tehingut, mida oli 0,2% ehk 1 tehing rohkem kui varasemas kvartalis kuid aastataguse ajaga võrrelduna 35% rohkem. Tehingute arvu kasv on lähipiirkondades varasematel aastatel olnud oluliselt kiirem kui Tallinna linnas, kuid viimase kolme kvartali jooksul on tehingute arv jäänud samale tasemele. Tehinguaktiivsuse edasine kasv on jätkunud ainuüksi Tallinna linnas, kus turuaktiivsust kirjeldavaid näitajaid kujundavad peamiselt uusarendustega tehtavad tehingud, millede osakaal I kvartalis oli 15%.

Kevade algus tõi järelturu korteritega seotud tehingute arvu kasvu, seda peamiselt Tallinna linnas. Tallinnas tehti märtsis 1 012 tehingut, mida oli koguni 51% rohkem kui veebruaris ning 24% rohkem kui 2016. aasta märtsis. Alates detsembrist pidevalt vähenenud uusarendustega tehtavate tehingute arvu maht jätkas märtsis alanemist. Märtsis moodustasid uued korterid 17% kogu tehingute mahust. Järelturul pakutavate vanemate korteritega tehtavate tehingute arv kasvas enim Lasnamäel ja Mustamäel, kogu Tallinna korteriturul võrreldes veebruariga koguni 35%. Aastataguse ajaga võrreldes kasvas tüüpkorterite osas tehinguaktiivsus 6,9%, ning järelturul kaubeldavate uute korterite (2001-2017) tehingute arv langes 17%.

Tallinna linna lähiümbruses tehti märtsis seevastu 136 tehingut, mida oli võrreldes veebruariga 15% rohkem ning 2016. aasta märtsist koguni 46% rohkem. Tehinguaktiivsus on sarnaselt kvartaalsetele andmetele püsinud lähipiirkondades viimaste kuude osas võrdlemisi stabiilne. Võrreldes aastataguse ajaga on tehingute arv enim kasvanud Harku, Saue ja Rae vallas, Maardu linnas on tehingute arv püsinud kogu aasta vältel ühtlane. Lähipiirkondades on tehinguaktiivsust tõstnud üksikud uusarenduste projektid ning korteriomanditena arvel olevad ridaelamud, seda eriti Harku ja Rae vallas.

I kvartalis jätkus mõõdukas hinnakasv, detsembris püstitatud uus tipptase jäi aga ületamata

Tallinna linnas kõigi korteriomanditega tehtud tehingute mediaanhinndaks kujunes 2017. aasta I kvartalis 1 625 €/m2 ja aritmeetiliseks keskmiseks 1 728 €/m2. Kvartalisisesel perioodil oli hinnatase võrdlemisi stabiilne – perioodil jaanuarist märtsini erines mediaanhind kõigest 4,1% võrra. Võrreldes 2016. aasta IV kvartaliga kasvas mediaanhind 1,6% ja aritmeetiline keskmine 2,1%. Tulenevalt uusarendustega[2] tehtud tehingute suurest osakaalust kogu tehingute arvu mahus on nii mediaanhinna kui aritmeetilise keskmise muutused ühtlustumas. Võrreldes 2016. aasta I kvartaliga on aga hinnakasv püsinud endiselt väga kiire, mille juures nii mediaanhind kui aritmeetiline keskmine kasvasid 11%. Kvartalisisesel perioodil langes aritmeetiline keskmine igakuiselt jaanuarist märtsini. Märtsis tehti tehinguid küll oluliselt rohkem kui varasematel kuudel, kuid see ei kiirendanud enam hinnatasemete statistilist terviklikku kasvu, sest tehinguaktiivsuse valdav kasv tulenes vanematest korteritest.

Tallinna linna lähipiirkondade hinnadünaamika on suures osas Tallinna linnaga kattuv, kulgedes pealinna kinnisvaraturuga paralleelselt pidevas ühises tempos. Lähipiirkondades kujunes 2017. aasta I kvartalis mediaanhinnaks 1 426 €/m2 ja aritmeetiliseks keskmiseks 1 342 €/m2, mille juures hinnatasemed kasvasid võrreldes 2016. aasta IV kvartaliga vastavalt 0,8% ja 0,2%. Võrreldes aastataguse ajaga ehk 2016. aasta I kvartaliga on mediaanhind kasvanud 4,8% ja aritmeetiline keskmine 6,3%. Lähipiirkondade puhul moodustavad olulise mahu tehtavatest tehingute uusarendused, mistõttu nii igakuised kui kvartaalsed hinnatasemete ulatuslikumad piirkondlikud muutused on tavapärased. Piirkondi iseloomustab pikemas perspektiivis elanikkonna kasv ja kõrge ehitustegevuse aktiivsus, mis soodustab nii Tallinna ees- kui äärelinna majanduslikku ning sotsiaalset arengut, mis kajastub pikema perioodi lõikes pidevalt kasvavates kinnisvarahindades. Võrreldes varasemate aastatega on nii hinnakasv kui tehinguaktiivsus võrreldes Tallinna linnaga lähipiirkondades aeglustunud, korteriturgu võib lähipiirkondades hinnata hetkel võrdlemisi stabiilseks.

Märtsis jätkus nii Tallinna linnas kui selle lähipiirkondades aritmeetilise keskmise tehinguhinna mõneprotsendiline langus. Tallinnas kujunes märtsis tehtud tehingute lõikes aritmeetiliseks keskmiseks 1 679 €/m2 ja mediaanhinnaks 1 624 €/m2, mille juures aritmeetiline keskmine langes võrreldes veebruariga 2,3% kuid mediaanhind kasvas 2,3%. Võrreldes aastataguse ajaga on aritmeetiline keskmine sealjuures aga kasvanud 7,8% ja mediaanhind 8,6%. Uusarendustega tehtud tehingute maht on stabiliseerunud ning selle mõju aritmeetilise keskmise kasvukiirusele on vähenenud. Mediaanhinna kasv on turul olnud kiirem, mis peegeldab korterituru terviklikku hinnakasvu. Käsitledes vanemat ja uuemat elamufondi eraldi, leidis hinnakasv aset mõlemat tüüpi ehitiste osas. Järelturu vanemad tüüpkorterid kasvasid võrreldes veebruariga hinnalt 0,2% ning järelturul pakutavad uusarendused 4,5%, uute korterite hinnakasv oli märtsis oluliselt kiirem kui vanemate korterite puhul.

Tallinna linna lähipiirkondades tehtud korteritehingute aritmeetiliseks keskmiseks kujunes märtsis 1 308 €/m2 ja mediaanhinnaks 1 347 €/m2. Võrreldes veebruariga langes aritmeetiline keskmine 2,4% ja mediaanhind 7,1%. Võrreldes 2016. aasta märtsiga kasvas aritmeetiline keskmine kõigest 0,1% ning mediaanhinna osas esines 4,3%line hinnalangus. Lähipiirkondades on hinnatase olnud viimase poole aasta vältel sisuliselt sarnasel tasemel, varasem kiire nii hinna kui tehinguaktiivsuse kasv on aeglustunud. Lähipiirkondadele on omane laialdane mediaanhinna volatiilsus, mis tuleneb uute arendusprojektidega sõlmitud plokktehingutest. Märtsis võis hinnakasvu märgata ainuüksi Maardu linnas (+3,3%) ja Rae vallas (+4,3%), madalama tehinguaktiivsusega piirkondades leidis valdavalt aset mõneprotsendiline hinnalangus.

Tallinna linna ning selle lähipiirkondade tehinguaktiivsus ja hinnadünaamika

* 2017. a. on toodud 31. märtsi seisuga

Allikas: Maa-amet, tehingute andmebaas

Tallinna linna korteriturg korterelamute liigituse alusel

Tallinna linna kui majandusliku terviku kinnisvaraturg on küll üheselt toimiv, kuid selle moodustavad erinevad väiksemad piirkonnad, milles paiknevate korterite hinnatasemed on nii asukohast kui hoonestatuse iseloomust tulenevalt erinevad. Järgnevalt on Tallinna linna korterituru kirjeldamiseks jagatud Tallinna linna kinnisvaraturg erinevatesse eraldiseisvatesse osadesse – Tallinna linna ja selle lähipiirkondade tüüpkorterid[3] ning uusarendused.

Tallinna linna ja selle lähipiirkondade tüüpkorterite tehingute arvu- ning hinnadünaamika 2017. a. I kvartalis

| Piirkond * |

Kaalutud keskmine pinnaühikuhind (€/m2) |

Kaalutud keskmise muutus võrreldes eelmise kvartaliga |

Kaalutud keskmise muutus võrreldes eelmise aasta sama ajaga |

Tehingute arvu muutus võrreldes eelmise kvartaliga |

Tehingute arvu muutus võrreldes eelmise aasta sama ajaga |

| Haabersti |

1 305 |

+4,9% |

+5,3% |

-14% |

+9,5% |

| Kesklinn |

2 001 |

+0,7% |

+0,2% |

-15% |

+16% |

| Kristiine |

1 603 |

+6,0% |

+9,4% |

-15% |

-6,9% |

| Lasnamäe |

1 315 |

+3,1% |

+7,8% |

-14% |

+4,3% |

| Mustamäe |

1 411 |

+4,4% |

+9,3% |

+7,7% |

+10% |

| Nõmme |

1 405 |

-3,5% |

+9,1% |

+13% |

-12% |

| Põhja-Tallinn |

1 490 |

-4,6% |

+11% |

-6,4% |

-5,2% |

| Tallinn tervikuna |

1 466 |

+1,1% |

+6,4% |

-7,9% |

+4,4% |

| Lähipiirkonnad tervikuna |

1 031 |

-0,3% |

+10% |

+9,7% |

+33% |

* Pirita linnaosa ei ole tüüpkorterite piirkondliku vähesuse tõttu kajastatud

Allikas: Maa-amet, tehingute andmebaas

Tüüpkorterid paiknevad Tallinna linna näitel ennekõike magalapiirkondades nagu Lasnamäe, Mustamäe, Kristiine ning Haabersti. Sellised korterid on keskküttega ning nad paiknevad valdavalt 5-9-korruselistes 1940.-1990. aastatel ehitatud korterelamutes. Kõige vähem tüüpkortereid esineb Nõmme ning ennekõike Pirita linnaosas. Tallinna linna väliselt moodustab linnalähedastes lähipiirkondades tüüpkorteritega seotud turu põhiliselt Maardu linn.

2017. aasta I kvartalis jätkus Tallinna linnas tüüpkorterite mõõdukas hinnakasv, seda nii võrreldes varasema kvartaliga kui aastataguse ajaga. Aasta baasil on tüüpkorterite hinnad kõige kiiremini kasvanud Põhja-Tallinnas ning Tallinna linna suuremates magalapiirkondades, Kesklinnas on hinnad püsinud samal tasemel. Võrreldes 2016. aasta I kvartaliga on tehingute arv kasvanud ennekõike Kesklinnas ja Mustamäel, kus suur osa tüüpkorteritega tehtud tehingutest suundub üüriturule. Tüüpkorterite hinnatase kui ka tehinguaktiivsus on stabiliseerunud, statistilised näitajad on positiivses trendis ning edasist hinnakasvu hoiab tagasi ennekõike uute ja vanemate korterite vähene hinnavahe ja uute korterite suur pakkumise hulk.

Sarnaselt Tallinna linnale püsisid 2017. aasta I kvartalis lähipiirkondade tüüpkorterite hinnatasemed samas suurusjärgus nagu möödunud kvartalis. Võrreldes aastataguse ajaga on lähipiirkondades erinevalt Tallinna linnast olnud hinna kui ka tehingute arvu kasv mõnevõrra hoogsam. Aktiivsuse kasv peegeldub ennekõike olukorras, kus osa ostjaskonnast ostab pigem linna lähipiirkonda mõnevõrra odavama korteri kui keskusesse kallima. Tuginevalt lähipiirkondade osas Maardu linnale kui heale tüüpkorterite piirkonna indikaatorile, on lähipiirkondades aset leidnud küll võrreldes Tallinnaga mõnevõrra suurem tehingute arvu kasv kuid hinnatase on jäänud aastatagusele tasemele.

Tallinna linna ja selle lähipiirkondade uusarenduste ostu-müügi tehingute arvu- ning hinnadünaamika 2017. a. I kvartalis

| Piirkond |

Kaalutud keskmine pinnaühikuhind (€/m2) |

Kaalutud keskmise muutus võrreldes eelmise kvartaliga |

Kaalutud keskmise muutus võrreldes eelmise aasta sama ajaga |

Tehingute arvu muutus võrreldes eelmise kvartaliga |

Tehingute arvu muutus võrreldes eelmise aasta sama ajaga |

| Tallinn tervikuna |

1 910 |

+4,5% |

+8,2% |

+3,7% |

-17% |

| Lähipiirkonnad tervikuna |

1 511 |

+1,6% |

+3,5% |

-7,3% |

-3,8% |

Allikas: Maa-amet, tehingute andmebaas

Eestis on valdav osa elamufondist ehitatud enne 1990ndaid ning järgnev osa peale 2000ndaid aastaid, mistõttu on väljakujunenud nii hoonestatuselt, planeeringult kui kvaliteedilt eristatav uusarenduste turusegment, mis kajastub võrreldes tüüpkorteritega ennekõike hinnatasemete erinevuses. Tallinna linna siseselt tehakse uusarenduste osas enim tehinguid 2011.-2017. aastatel valminud korterelamutes paiknevate korteritega, seevastu Tallinna lähipiirkondades aga 2001-2010 kasutusse tulnud korteritega.

Tallinna linnas kasvas võrreldes 2016. aasta IV kvartaliga I kvartalis ehituslikult uuemate korterite osas nii hinnatase kui ka tehinguaktiivsus. Uusarenduste hinnakasv on aasta baasil püsinud võrdlemisi kiire, mida aga mõjutavad olulisel määral kõige uuemad ehk 2016. ja 2017. aastal valminud korterid. Esmakasutusse tulnud korterite osas on vähenenud nendega järelturul kauplemise aktiivsus. 2016. aasta IV kvartalis moodustasid uued korterid tehingute mahust 27% kuid 2017. aasta I kvartalis 15%. Täiesti uute korterite asjaõiguslepingute sõlmimine on alates detsembrist igakuiselt vähehaaval langenud. Tallinna linna uusarenduste statistikale on omane tugev mõjutatus just valminud projektide osas, milledega seotud plokktehingud võivad ajutiselt tehinguaktiivsust tõsta olulisel määral.

Tallinna linna lähipiirkondades on uute arendusprojektide mõju jäänud I kvartali andmete osas tagasihoidlikuks, turul on aset leidnud mõõdukas hinnakasv ning tehinguaktiivsus on aastataguse ajaga püsinud stabiilsel tasemel. Võrreldes eelmise aasta I kvartaliga on tehingute arv kasvanud ennekõike Viimsi ja Harku vallas, teistes piirkondades on tehingute maht püsinud samas suurusjärgus. Statistilised muutused tulenevad lähipiirkondades ennekõike üksikutest suurematest arendusprojektidest, millede müügiperioodidel avalduv muutlik mõju piirkondlikele näitajatele on üsnagi laiapõhjaline.

Pakkumise ja nõudluse dünaamika

Kinnisvarahinnad on viimastel aastatel olulises mahus kasvanud, seda Tallinnas ligi kaks korda kiiremini kui tehinguaktiivsus. Elamispindu soetavad tarbijad on pakkumiste laialdasest valikust tulenevalt muutunud ostuotsuste langetamisel kaaluvamaks, pikemaid müügiperioode on märgata aga ainuüksi kehvemate planeeringu- ja siseviimistluse omadustega ning kõrgema hinnaklassiga uusarenduste osas. 2016. aastal oli Arco Vara statistikale tuginevalt Tallinnas ja selle lähipiirkondades keskmiseks korteri müügiperioodiks 206 päeva ehk ligikaudu 7 kuud. Turul on hinnanguliselt piisavalt pakkumisi, et rahuldada olemasolevat nõudlust.

Tarbijad on viimastel aastatel hakanud taas eelistama linnalähedasi piirkondi – esiteks seetõttu, et hinnad on madalamad ning lisaks, et linnalähedastes piirkondades on elukoha soetamisel tegemist rohkemaga kui pelgalt elukohaga. Eelistatakse projekte, mis lisaks üldisele ehituskvaliteedile ning vastuvõtlikule hinnale suudavad samaaegselt pakkuda terviklikku sotsiaalmajanduslikku kui looduslähedast elukeskkonda. Uusarenduste osas on turusügavus sealjuures piirkonniti erinev – keskuses eelistatakse väiksematoalisi kortereid ning linnast eemal 3- ja 4-toalisi kortereid. Tuginedes nii 2016. aasta II poolaasta ja 2017. aasta I kvartali andmetele, on tehinguaktiivsus Tallinna linna lähipiirkondade ehitusaastalt uuemate korterite osas jahtunud.

Viimastel aastatel trendiks saanud hinna- ning tehinguaktiivsuse kasvu on saatnud ka kasvav pakkumiste arv. 2016. aasta II pooles algas Harjumaal pakkumiste arvu langus, langedes igakuiselt ligikaudu 2%. 2016. aastal langes Tallinna linnas pakkumiste arv kokku 7% võrra, mille taustal pakkumishinnad kasvasid 5%. Pakkumiste arvu langev trend on olnud ühine nii pealinnale kui selle lähiümbrusele. Pakkumiste arv hakkas talvise tehinguaktiivsuse ajutise languse taustal taas kasvama 2017. aasta veebruaris. Uute arendusprojektide pidev lisandumine ei ole veel asunud hinnatasemete languseks survet avaldama. Laialdane pakkumiste arvu tase on siiski hindade edasist kiiret kasvu tagasi hoidnud, mille juures aga tüüpkorterite hinnakasv on endiselt püsinud. Lähikuudel on oodata pakkumiste arvu edasist mõõdukat kasvamist uute turule lisanduvate arendusprojektide näol.

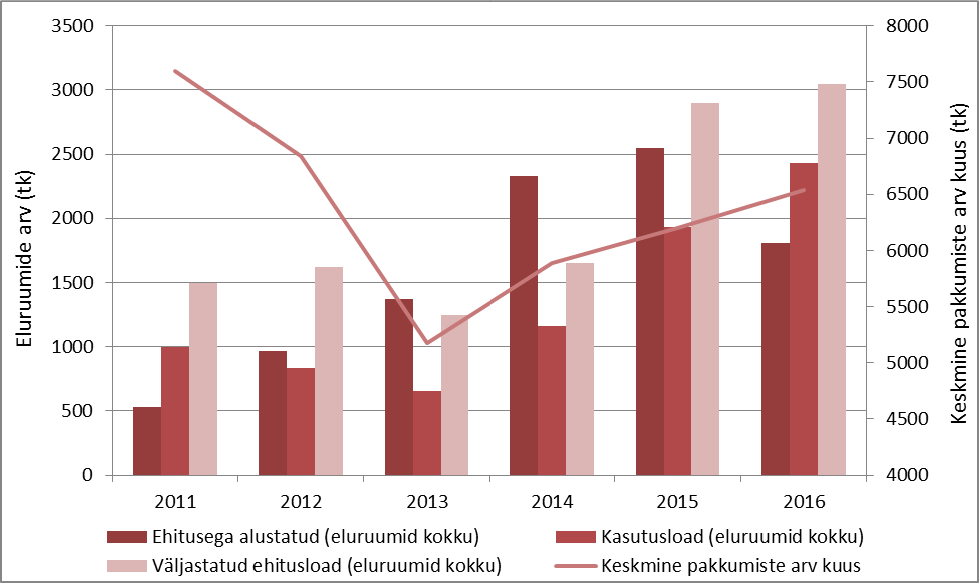

Keskendudes tulevikus turuletulevatele uusarendustele, on Tallinna linnas oodata ennekõike 3-5-korruseliste ning 6-8-korruseliste korterelamute valmimist ning nende ehitamisega alustamist. 2016. aastal väljastati ehituslube 109 korterelamu ehitamiseks, mida oli 12% vähem kui 2015. aastal. Ühes korterelamus paiknevate korterite arv oli aga 2016. aastal oluliselt kasvanud, mistõttu tegelikkuses väljastati 5,0% rohkem ehituslube korterite ehitamiseks kui mullu. 2016. aasta II poolaasta statistika põhjal on suuremate korterelamute planeerimine hoogu maha võtnud, aina enam on hakatud planeerima väiksemate projektide läbiviimist. Turule on sisenenud uusi seni laiemale avalikkusele tundmatuid arendajaid, sealjuures on just 2016. aasta lõikes oluliselt kasvanud alternatiivsete finantseerimisviiside kasutamine (ühisrahastus).

Reaalset ehitustegevust alustatakse siiski oluliselt vähemate projektide puhul, osa arendusi jäävad kas realiseerimata või hakatakse ehitustöid läbi viima hiljem kui on ehitustööde alustamisest omavalitsusele teatatud. Tuginedes väljastatud ehitus- ning kasutuslubadega seotud andmetele, on ehitusaktiivsus lähitulevikus pidurdumas. Tallinna Linnavalitsuse kasvanud töökoormuse tõttu on pikenenud nii ehitus- kui kasutuslubade taotluste läbivaatamise menetlusajad, mille taustal on arendusprojektide läbiviimisega seotud ajaline kulu pikenenud ning uute pakkumiste senine kiire lisandumine aeglustunud. 2016. aastal väljastati iga kasutusse tulnud korteri kohta 1,25 uut ehitusluba, sealjuures reaalset ehitustegevust alustati iga kasutusse tulnud korteri puhul 0,7 korteri osas. Teisisõnu on väljastatud ehituslubade arvu kasv aeglustunud ja ehitustegevusega alustatud projektide arv vähenenud, mille juures kasutusse tulnud korterite osakaal on märkimisväärselt kasvanud (2016. aastal 26% rohkem kui 2015).

Vaadates ehitamisele minevate eluruumide pindalalist struktuuri, esineb 1-2-korruseliste korterelamute puhul trend, mis kujutab endast korterite keskmise pindala kasvamist. Arendajad on asunud täitma tarbijate ootusi – tarbijad eelistavad väiksemates korterelamutes avaramaid ning suuremaid kortereid. 3-5-korruselistes korterelamutes on seevastu ehitatavate korterite keskmised pindalad vähenemas. Väiksemate korterite puhul on ruutmeetri hinnad kallimad ning ühtlasi on väiksemad korterid likviidsemad, sest väiksusest tulenevalt muutuvad korterid rohkematele tarbijatele taskukohasemaks.

Korterelamutes paiknevate eluruumide pakkumis- ja ehitusdünaamika Harjumaal

Allikas: Eesti Statistikaamet, KV.ee

Prognoosid

Tallinna linnas ning selle lähipiirkondades on pärast 2008. aasta majanduskriisiga seotud sündmusi eluotstarbeliste kinnisvarade hinnad olnud alates 2009. aasta teisest poolest pidevas kasvutempos. Elanikkonna majandusliku kindlustunde taastudes ja makromajanduslike näitajate paranedes hakkas nii 2013ndal kui 2014ndal aastal nõudlus uute elamispindade järele oluliselt kasvama, mistõttu nimetatud aastail oli hindade kasvutempo tavapärasest märksa kiirem. Käesolevaks ajaks on nii Eesti kui Tallinna linna hinnatasemed ületanud aastatetagused tipptasemed, mida võib siiski vahepealset inflatsiooni arvestamata hinnata nii ajaloolise kui statistilise tähtsusega sündmuseks.

Varasemalt pidevast uusarenduste lisandumisest tingituna kiiresti kasvava pakkumiste arvu saatel on aga Tallinna siseselt tehingute arv kui ka hinnatasemed edasi kasvanud. Pakkumiste arvu tase oli 2016. aasta lõpuks aga jõudnud juba tagasi samale tasemele kui aasta alguses. Arendajate vaheline konkurents on turul loonud olukorra, kus korterite senine hinnakasv on mõnevõrra pidurdunud. Kiire pakkumiste arvu languse taga võib aga tekkida olukord, kus sobilikud arenduskrundid on arendajate jaoks liialt kallid, mis soodustab kas edasist Tallinna sisest hinnakasvu või viib arendused linna lähipiirkondadesse. Viimane on tõenäolisem, sest eluasemelaenu taotlemisega seatud tingimuste taustal ei saa korterite tehinguhinnad enam sissetulekute kasvust kuigi kiiremini kasvada. Erasektori tellimuste mahu kasvu ei prognoosi lähitulevikuks ka Eestis tegutsevad suuremad ehitusettevõtted.

Arendusprojektide valik on ostjatele võrdlemisi lai, millest tulenevalt on halvema kvaliteediga ja asukohaga objektide puhul märgata pikemaid müügiperioode ja madalamat ostuhuvi. Arendajate vahelise konkurentsi tihenemist ning ehitussektoris esilekerkivaid finantsmajanduslikke probleeme on oodata ka 2017. aastal. Eesoodatava tehinguaktiivsuse languse tõttu võib osa arendajatest hakata müügis olevate projektide hindu allapoole kohandama, mis tõenäoliselt tooks sarnaselt kümne aasta tagusele ajale kaasa arendajate vahelise hinnaalandusliku võidujooksu. Võimalike ülekaalukate riskide tekkimist ei ole siiski kogu arendusvaldkonnas oodata, sest madalate intressidega seotud keskkonnas on arendajatel olemasolevaid laene vajadusel kergem refinantseerida, tasuda kõrgemaid intressimakseid või peatada ehitamisel oleva objektiga seotud tööd sobilike turutingimuste saabumiseni. Kinnisvaraturul probleemseimaks võib käesoleval hetkel pidada pigem ärikinnisvara sektorit, mille edasine käik võib negatiivset mõju avaldada ka elukondlikule sektorile.

Eesti elanike säästud ja hoiused on oma mahult seni kasvanud üsna jõudsalt, mille tulemusena on hakatud tegema investeeringuid ennekõike üüriturule. Uusarenduste korteritest on üsna suur hulk liikunud üüriturule (~20%), mis võib hakata kujundama Tallinna linna üüriturul kvaliteedi ning hinnataseme vahelist suhet. Massilise investeerimisaktiivsuse tõttu võivad väiksematoalised vanemad järelturu korterid oma hinnalt endiselt kiirelt kasvada, olenemata, et laiema profiiliga investorid on kasvavatest hindadest tuleneva tootluse vähenemise tõttu oma portfellitäiendamise edasi lükanud. Lähitulevikus on oodata senise kinnisvaraturule laialdase investeerimislaine mõningast taandumist.

Üürikorterite tootluse ega üürihindade kasvu ei saa lähiajaks prognoosida, üüriturule lisanduvate uusarenduste tõttu võib statistiliselt keskmine üürihind küll kasvada, kuid nii inflatsioon kui intressid püsivad siiski omandituru soodustamiseks endiselt madalal tasemel. Madalaima riskiga investeeringuks võib endiselt pidada väikeseid korterid (kööktoad, möbleeritud toad, üürimajad jmt), mis säilitavad nii oma nõudluse kui ka hinnataseme üürihindade lõikes. Tallinna linnas on odavate, väikeste ning funktsionaalsete üüripindade järele sarnaselt mitmetele suurlinnadele pidev nõudlus, mida toetab pidev Tallinna ning Tallinna lähipiirkondade elanikkonna kasv.

Käesoleval aastal on oodata inflatsiooni kasvu kiirenemist ja senise palgakasvu võrdlemisi kiire kasvu aeglustumist, mille taustal on oodata kinnisvaratehingute arvu vähenemist. Väheneva tehinguaktiivsuse tõttu on oodata müügiperioodide pikenemist, tehinguteni jõudmiseks hakkab aina enam lugema kinnisvarabüroode müügialane professionaalsus. Tehingute arvu kasvu pidurdumist on pikemas perspektiivis oodata ka Harjumaale ja Tallinnasse migreerumise vähenemise taustal. Eestlaste laenujäägi kasvutempo on sissetulekute kasvust olnud endiselt aeglasem, mistõttu laenukoormuse vähendamise soov kui ka omavahenditest seni kõrge finantseerimistase tõenäoliselt püsib.

Kõige enam jäävad endiselt laenu võtma 26-30-aastased noored. Suurimateks laenuvõtjateks on olnud 30ndates tarbijad, millest tulenevalt on uusarenduste turg keskendunud põhiliselt 30-40-vanustele ostjatele. Kuni 1 500 € kuus teenivad leibkonnad jäävad endiselt soetama tüüpkortereid ja üle 1 500 € teenivad leibkonnad seni valdavalt 2000.-2017. aastatel ehitatud kortereid. Uute korterite ostjateks on enamasti üle 2 000 € kuus teenivad leibkonnad, kuid kõrgema sissetulekuga elanike huviorbiidis on juba ka vanemad üürikorteriteks sobivad varad.

Turul aset leidnud kiire kasv on lõppenud ning nii sise- kui välismajanduslikest teguritest tulenevalt on turul lähitulevikus pigem oodata langusfaasi kujunemise algust. Lähikuudel on turul oodata võrdlemisi stabiilset olukorda, mille taustal võivad nii tehinguaktiivsuse kui hinnatasemete muutusi hakata potentsiaalset kujundama pigem rahvusvahelised sündmused. Eesti pangandussektorit võib ohustada ennekõike Rootsi kinnisvaraturul toimuv, sest näiteks Eesti eraisikute laenuturust moodustavad ligi 72% Rootsi pangad. Rootsi kinnisvaraturu kasvufaasi pöördudes võidakse ressursid suunata ennekõike kodumaise turu stabiliseerimisele, mistõttu võivad Eestis kinnisvaraostuga seotud finantseerimistingimused mõnevõrra muutuda. Lisaks Eesti laenuturuga otseselt seotud sündmustele tasuks tähelepanu hoida ka Euroopa Liidu pankade ja riikidega seotud majanduslikel sündmustel.

Tallinna linna ning selle lähipiirkondade korterituru prognoos järgnevaks poolaastaks

| Pakkumishinnad |

Ostu-müügitehingute hinnad |

Ostu-müügi tehinguaktiivsus |

Üürihinnad |

Üürituru aktiivsus |

| Üldine: ↔

järelturg: ↔

uusarendused: ↔ (↑) |

Üldine: ↔

järelturg: ↔

uusarendused: ↔ (↑) |

↔ (↓)

Pakkumine: ↑

Nõudlus: ↓ |

↔ |

↑

Pakkumine: ↔ (↓)

Nõudlus: ↑ |

2017. aasta II kvartalis on ennekõike oodata iga-aastast kinnisvaraturu hoogustumist, mida saadab kevadisel perioodil hooajaliselt kasvav tehingute arv ja hinnatase. Möödunud aasta teisest poolest kuni käesoleva aasta jaanuarini langenud pakkumiste arvule on oodata mõõdukat pakkumiste lisandumist uute arendusprojektide näol. Laialdane uusarenduste pakkumiste hulk jääb endiselt pidurdama hinnataseme edasist kasvu nii uusarenduste endi kui järelturu varade osas, seda nii pakkumis- kui tehinguhinna põhiselt. Uute ja vanemate korterite hinnaerinevuse vähenemine jätkub, tõenäoliseks võib pidada vanemate korterite hinnakasvu peatumist. Lähitulevikus on kõige tõenäolisema stsenaariumi kohaselt oodata tehinguaktiivsuse mõningast taandumist, nii uusarenduste kui järelturu objektide müügiperioodide osalist pikenemist ning hinnataseme kasvu terviklikku aeglustumist. Hinnad on küll oluliselt kasvanud, kuid kodu ostvatel inimestel on elukoha soetamiseks ideaalne aeg – turul valitseb väga mitmekesine pakkumine, mille moodustavad valdavas osas kvaliteetselt ehitatud elamispinnad.

[1] Tallinna linna lähipiirkonnad on käesolevas turuülevaates käsitletavad kui administratiivse Tallinna ümbruskaudsed tehinguaktiivsuselt aktiivseimad piirkonnad – sellisteks piirkondadeks on siinkohal Harku, Saue, Saku, Rae, Viimsi vallad ning Maardu linn

[2] Uusarenduse all käsitletakse käesolevas turuülevaates kortereid, mis paiknevad korterelamutes, millede esmane kasutuselevõtuaasta jääb aastatesse 2001-2017

[3] Tüüpkorterite all käsitletakse käesolevas turuülevaates kortereid, mis paiknevad korterelamutes, millede esmane kasutuselevõtuaasta jääb aastatesse (enne) 1939 – 2000

Tarbijahinnaindeksi muutus oli 2017. aasta aprillis võrreldes märtsiga 0,3% ja võrreldes eelmise aasta aprilliga 3,2%, teatab Statistikaamet.

Tarbijahinnaindeksi muutus oli 2017. aasta aprillis võrreldes märtsiga 0,3% ja võrreldes eelmise aasta aprilliga 3,2%, teatab Statistikaamet.

Norde Centrumi laiendustööd on täies hoos ning laiendatud kaubanduskeskus avatakse Nautica nime all selle aasta sügisel, teatab keskuse omanik Capfield.

Norde Centrumi laiendustööd on täies hoos ning laiendatud kaubanduskeskus avatakse Nautica nime all selle aasta sügisel, teatab keskuse omanik Capfield. 4. mail valis Eesti Kinnisvarafirmade Liit (EKFL) uue juhatuse esimehe, kelleks on Mika Erik Sucksdorff, OÜ Kinnisvarabüroo Uus Maa juhatuse liige. Aseesimeheks valiti Kalev Roosiväli, Pindi Kinnisvara OÜ juhatuse liige.

4. mail valis Eesti Kinnisvarafirmade Liit (EKFL) uue juhatuse esimehe, kelleks on Mika Erik Sucksdorff, OÜ Kinnisvarabüroo Uus Maa juhatuse liige. Aseesimeheks valiti Kalev Roosiväli, Pindi Kinnisvara OÜ juhatuse liige.

Projektis „Roheline õu“ osalemiseks esitas taotluse 139 korteriühistut.

Projektis „Roheline õu“ osalemiseks esitas taotluse 139 korteriühistut.

Viimastel aastatel aset leidnud kiire tehinguaktiivsuse kui ka hinnataseme kasv on tänaseks ajaks mõnevõrra hoogu maha võtnud, kuid hinnatasemete edasine mõõdukas kasv on endiselt püsinud. Statistilistest keskmistest lähtuvalt ei ole siiski olnud varade kallinemine kogu korteriturul enam ühtlane, nii tehinguaktiivsuselt kui tehingute koguväärtuselt on aina enam esile kerkinud Tallinna linnas uusarendustega tehtud tehingud.

Viimastel aastatel aset leidnud kiire tehinguaktiivsuse kui ka hinnataseme kasv on tänaseks ajaks mõnevõrra hoogu maha võtnud, kuid hinnatasemete edasine mõõdukas kasv on endiselt püsinud. Statistilistest keskmistest lähtuvalt ei ole siiski olnud varade kallinemine kogu korteriturul enam ühtlane, nii tehinguaktiivsuselt kui tehingute koguväärtuselt on aina enam esile kerkinud Tallinna linnas uusarendustega tehtud tehingud.

Koolitus “

Koolitus “

AS Pro Kapital Grupp otsustas 03.05.2017 teha muudatuse oma Läti tütarkontserni AS Pro Kapital Latvia nõukogus. AS Pro Kapital Latvia nõukogust kutsuti tagasi Aivars Blūmiņš ning uueks nõukogu liikmeks valiti Pro Kapitali peajurist Ervin Nurmela. AS Pro Kapital Latvia nõukogu jätkab kolmeliikmelisena koosseisus: Ernesto Achille Preatoni, Emanuele Bozzone ja Ervin Nurmela.

AS Pro Kapital Grupp otsustas 03.05.2017 teha muudatuse oma Läti tütarkontserni AS Pro Kapital Latvia nõukogus. AS Pro Kapital Latvia nõukogust kutsuti tagasi Aivars Blūmiņš ning uueks nõukogu liikmeks valiti Pro Kapitali peajurist Ervin Nurmela. AS Pro Kapital Latvia nõukogu jätkab kolmeliikmelisena koosseisus: Ernesto Achille Preatoni, Emanuele Bozzone ja Ervin Nurmela. 03.05.2017 avaldas Äripäev minu arutluse kinnisvaraturu hinnadünaamika perspektiividest järgnevatel aastatel. Kuna kriisi põhjast 2009.a. lõpus on hinnad tänaseks kahekordistunud ning ületanud 2016.a. III kvartalis ka buumiaegse tipptaseme, on mugav spekuleerida väitega hinnalaest ja järgnevast langusest. Ent jätame uskumused ja vaatame fakte.

03.05.2017 avaldas Äripäev minu arutluse kinnisvaraturu hinnadünaamika perspektiividest järgnevatel aastatel. Kuna kriisi põhjast 2009.a. lõpus on hinnad tänaseks kahekordistunud ning ületanud 2016.a. III kvartalis ka buumiaegse tipptaseme, on mugav spekuleerida väitega hinnalaest ja järgnevast langusest. Ent jätame uskumused ja vaatame fakte.