Märtsi lõpus avatavas Lasnamäe Tervisemajas hakatakse pakkuma piirkonna mitmekülgsemaid ja kvaliteetsemaid meditsiiniteenuseid.

Märtsi lõpus avatavas Lasnamäe Tervisemajas hakatakse pakkuma piirkonna mitmekülgsemaid ja kvaliteetsemaid meditsiiniteenuseid.

Aadressile Linnamäe tee 3 kerkivas Lasnamäe Tervisemajas on ühendatud meditsiini täisteenus, sportimisvõimalused ja kaubandus. Hoone avatakse pidulikult 30. märtsil.

Capital Milli arendusjuhi Tanel Samueli sõnul on tervisemaja piirkonna arengu ja heaolu seisukohalt oluline projekt, mis suurendab elanike võimalusi saada ühest kohast kvaliteetset arstiabi ning parandab tohtrite töötingimusi. Maja meditsiinikorpusel on veel üksikud vabad pinnad meditsiiniteenuste jaoks.

“Arstid ja meditsiiniteenuseid osutavad ettevõtted on meid väga hästi üles leidnud, kuid täiskomplekteerituse jaoks on meditsiiniteenuste jaoks veel mõni pind vaba, millele samuti rentnike ootame,” ütles Samuel. “Usun, et tervisemaja abil viime Lasnamäel ja selle lähiümbruses osutatavate meditsiiniteenuste taseme mitme sammu võrra edasi.”

Tervisemaja koosneb kahest ühendatud hoonest. Meditsiiniteenused, sh pere- ja eriarstid, taastusraviteenused basseiniga, päevakirurgia ning uuringuvõimalused, hakkavad paiknema tervisemaja viiekordses osas. Selle kõrvale rajatakse kahekordne hoone, kus hakkab tegutsema spordiklubi, apteek, kauplus ja teised teenused.

Meditsiiniteenuste hoonesse rajatakse kaks ravieesmärke täitvat basseini, kaks taastusravi kabinetti, ultraheli, röntgen ja magnetresonantstomograafia (MRT). Hinnanguliselt hakkavad perearstid tervisemajas vastu võtma 60 000 ja eriarstid 56 000 visiiti aastas.

Tervisemajas asuvad tööle näiteks Kose-Lasnamäe perearstikeskus ja Tallinna munitsipaal perearstikeskus. Eriarstidest endokrinoloogid, naha-ja suguhaiguste arstid, gastroenteroloogid, nina-, kõrva-, kurguarst, pulmonoloogid, ortopeedid, uroloogid, günekoloogid jt. Samuti neuroloogia, pediaatria ja üldkirurgia teenused.

Lasnamäe Tervisemaja kerkib Lasnamäe, Kose ja Maarjamäe piirile. Lasnamäe elanikud pääsevad sinna mugavalt nii jalgsi kui ühistranspordiga. Bussipeatuse lähedus võimaldab kiire ja sujuva ligipääsu ka teistest Tallinna osadest. Paiknemine Mustakivi tee ja Narva maantee ristumiskohas teeb selle hõlpsasti ligipääsetavaks Pirita ja Viimsi elanikele, aga ka Tallinna lähiasulate inimestele.

Lasnamäe Tervisemajas on viiel korrusel 4400 ruutmeetrit meditsiiniteenuste päralt ning teises hoones sama palju kaubanduse, spordivõimaluste jm teenuste tarbeks. 2000 ruutmeetrit võtab enda alla Konsum, 2000 spordiklubi, ilusalong, kohvik, lillepood ja Benu apteek. Parklas on kohad 190 autole.

Capital Mill OÜ asutati 2008 aasta alguses eesmärgiga korraldada investeeringuid Balti riikides asuvatesse ärihoonetesse ning suurendada nende väärtust kvaliteetse kinnisvarajuhtimise abil. Ettevõtte asutajateks ning partneriteks on pikaajalise kinnisvara- ja panganduskogemusega meeskond. Capital Milli juhtimise all on arvukalt kõrgelt hinnatuid ärihooneid Eestis, Lätis ja Leedus.

24. jaanuaril 2017 sõlmiti AS Merko Ehitus kontserni kuuluva AS Merko Ehitus Eesti ning Ülemiste City´t arendava AS Mainor Ülemiste vahel leping Öpiku maja teise büroohoone projekteerimis- ja ehitustöödeks aadressil Sepise 9/Valukoja 8, Tallinn, Eesti.

24. jaanuaril 2017 sõlmiti AS Merko Ehitus kontserni kuuluva AS Merko Ehitus Eesti ning Ülemiste City´t arendava AS Mainor Ülemiste vahel leping Öpiku maja teise büroohoone projekteerimis- ja ehitustöödeks aadressil Sepise 9/Valukoja 8, Tallinn, Eesti.

AS Pro Kapital Grupp kontserni kuuluv äriühing AS Pro Kapital Eesti sõlmis 24.01.2017 ostulepingu oma tütarettevõtte AS Tallinna Moekombinaat vähemusosaluse ostmiseks.

AS Pro Kapital Grupp kontserni kuuluv äriühing AS Pro Kapital Eesti sõlmis 24.01.2017 ostulepingu oma tütarettevõtte AS Tallinna Moekombinaat vähemusosaluse ostmiseks.

Riigikontrolli audiitorid analüüsisid auditi “Riigi tegevus riigi kinnisvara haldamise tsentraliseerimisel” (2016) tegemise käigus Arsenali kinnistu müüki.

Riigikontrolli audiitorid analüüsisid auditi “Riigi tegevus riigi kinnisvara haldamise tsentraliseerimisel” (2016) tegemise käigus Arsenali kinnistu müüki.

Tallinna Linnaplaneerimise Ameti muinsuskaitse osakond võtab kuni 1. märtsini 2017 vastu taotlusi restaureerimise toetamiseks.

Tallinna Linnaplaneerimise Ameti muinsuskaitse osakond võtab kuni 1. märtsini 2017 vastu taotlusi restaureerimise toetamiseks.

Nordecon AS esitas 23. jaanuaril 2017 Riigikohtule kassatsioonkaebuse, milles vaidlustas Tallinna Ringkonnakohtu 23. detsembri 2016 otsuse tsiviilasjas nr 2-14-60996. Nimetatud tsiviilasjas menetletakse Nordecon AS-i hagi Eesti Vabariigi vastu seoses Maanteeameti 2012. aasta otsusega keelata Aruvalla-Kose teelõigu ehitusel filtratsiooni mõõtmine meetodil, mille järgi oli Maanteeamet ligi viieteistkümne aasta jooksul ehitustöid tellinud ja vastu võtnud ning mida Maanteeamet aktsepteeris algselt ka Aruvalla-Kose teelõigu ehitamiseks sõlmitud lepingu täitmisel.

Nordecon AS esitas 23. jaanuaril 2017 Riigikohtule kassatsioonkaebuse, milles vaidlustas Tallinna Ringkonnakohtu 23. detsembri 2016 otsuse tsiviilasjas nr 2-14-60996. Nimetatud tsiviilasjas menetletakse Nordecon AS-i hagi Eesti Vabariigi vastu seoses Maanteeameti 2012. aasta otsusega keelata Aruvalla-Kose teelõigu ehitusel filtratsiooni mõõtmine meetodil, mille järgi oli Maanteeamet ligi viieteistkümne aasta jooksul ehitustöid tellinud ja vastu võtnud ning mida Maanteeamet aktsepteeris algselt ka Aruvalla-Kose teelõigu ehitamiseks sõlmitud lepingu täitmisel.

Tallinna abilinnapea Arvo Sarapuu pani nurgakivi Kadrioru ja mere naabrusse, tulevase Reidi tee lähistele kerkivale uuele elamukvartalile.

Tallinna abilinnapea Arvo Sarapuu pani nurgakivi Kadrioru ja mere naabrusse, tulevase Reidi tee lähistele kerkivale uuele elamukvartalile. Märtsi lõpus avatavas Lasnamäe Tervisemajas hakatakse pakkuma piirkonna mitmekülgsemaid ja kvaliteetsemaid meditsiiniteenuseid.

Märtsi lõpus avatavas Lasnamäe Tervisemajas hakatakse pakkuma piirkonna mitmekülgsemaid ja kvaliteetsemaid meditsiiniteenuseid.

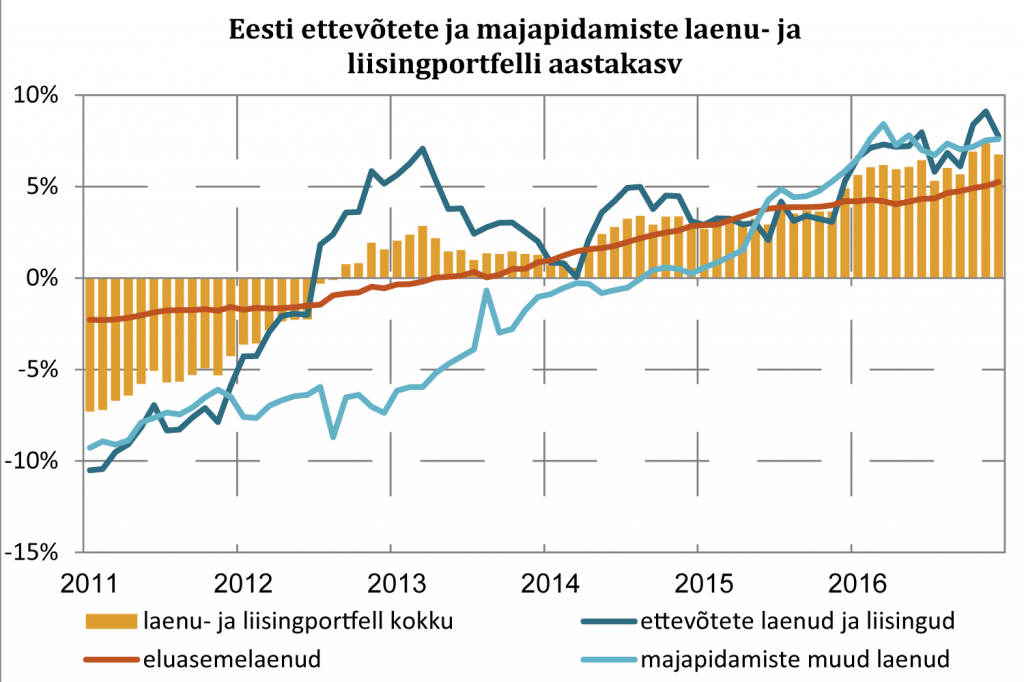

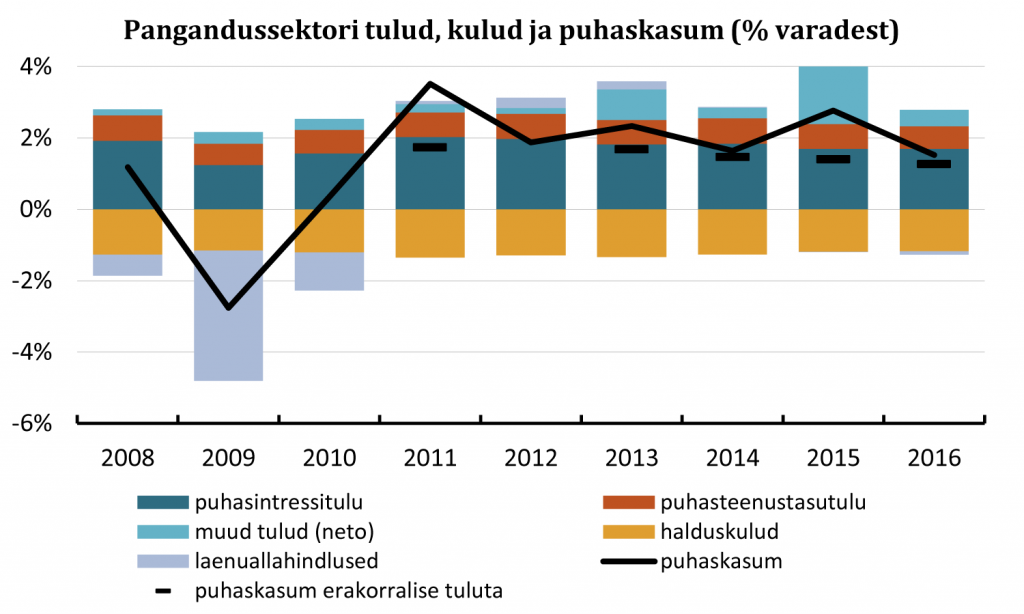

Eesti ettevõtete ning majapidamiste laenu- ja liisingportfell kasvas 2016. aastal kiiresti ja suurenes 7% võrra

Eesti ettevõtete ning majapidamiste laenu- ja liisingportfell kasvas 2016. aastal kiiresti ja suurenes 7% võrra

Domus Kinnisvara Kuressaare maakler Jüri Aljas jagas 20.jaanuaril ilmunud ajalehes Saarte Hääl oma mõtteid.

Domus Kinnisvara Kuressaare maakler Jüri Aljas jagas 20.jaanuaril ilmunud ajalehes Saarte Hääl oma mõtteid. Tallinna korteriturul on hoog sees ja pidurdumist pole märgata, detsembris ületas linna keskmine korteriruutmeetri hind jälle buumi tipphinda. Eksperdid ei imesta, sest Tallinna elanike arv üha kasvab.

Tallinna korteriturul on hoog sees ja pidurdumist pole märgata, detsembris ületas linna keskmine korteriruutmeetri hind jälle buumi tipphinda. Eksperdid ei imesta, sest Tallinna elanike arv üha kasvab.

CITYTallinna korteriturul on hoog sees ja pidurdumist pole märgata, detsembris ületas linna keskmine korteriruutmeetri hind jälle buumi tipphinda, kirjutab Eesti Päevaleht.

CITYTallinna korteriturul on hoog sees ja pidurdumist pole märgata, detsembris ületas linna keskmine korteriruutmeetri hind jälle buumi tipphinda, kirjutab Eesti Päevaleht.