Hinnakasv jätkus hoolimata tehinguaktiivsuse pidurdumisest

Hinnakasv jätkus hoolimata tehinguaktiivsuse pidurdumisest

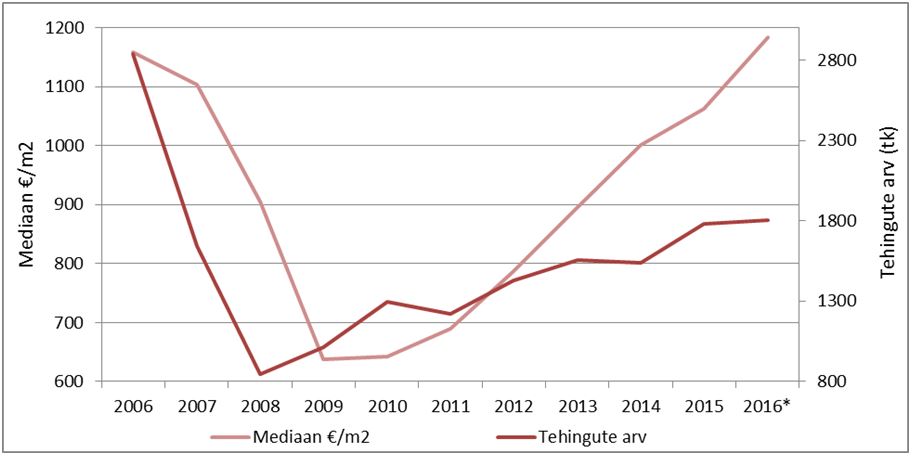

Novembris tehti Eestis 1 806 eluruumidega seotud korteritehingut. Tehingute arv oli sealjuures võrrelduna oktoobriga langenud 0,2% ning võrrelduna mulluse aasta sama ajaga kasvanud 1,3%. Hinnatasemelt oli möödunud kuu võrdlemisi sarnane 2006. aasta novembrile, millal erinevalt hinnatasemete sarnasusest tehti siiski koguni 57% rohkem tehinguid kui käesoleva aasta novembris.

Korteritehingute keskmiseks mediaanhinnaks kujunes 1 184 €/m2. Ruutmeetrihind oli sealjuures võrrelduna oktoobriga kasvanud 3,4% ning võrrelduna mulluse aasta novembriga koguni 11,5%. Tuginevalt nii käesoleva aasta möödunud kuule kui mulluse aasta novembrile on hinnatase pidevalt kasvanud Tallinnas ja Tartus kuid seevastu mõlemal juhul langenud Pärnu linnas.

Eesti korteriturul on senine kiire hinnakasv asendunud juba pikemat aega pidurdunud tehingute arvu mahuga ning stabiilse hinnataseme kasvutrendiga, mida veavad tehingud uute korteritega. Erinevalt uusehitistest on järelturu korterite (ehitatud 1940.-2000. a.) hinnatasemed olnud novembri andmetele tuginevalt mõningases languses.

Vaadelduna ainuüksi iga-aastast novembri kuu statistikat, oli käesoleva aasta novembris hinnatase viimase kümnendi kõrgeimal tasemel. Siiski, jõudmaks 2007. aasta juunis kujunenud kõrgeima hinnatasemeni, oleks ruutmeetrihinnal tarvis veel kasvada 38 €/m2 võrra.

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2006-2016

* 2016. a. novembri andmete osas on tegemist esmahinnanguga, möödunud kuu täpsustatud andmed avaldatakse iga kuu 10ndal kuupäeval

Allikas: Maa-ameti tehingute andmebaas

Tallinnas kasvasid hinnatasemelt nii uued kui vanemad korterid

Tallinnas tehti novembri kuu jooksul 794 korteritehingut, mida oli 1,4% vähem kui oktoobris kuid 5,7% rohkem kui möödunud aasta samas kuus. Tehtud tehingute mediaanhinnaks kujunes 1 566 €/m2, mida oli võrrelduna oktoobriga 3,4% rohkem ning võrrelduna mulluse aasta novembriga 7,1% rohkem. Hinnakasv leidis aset nii vanemates kui uuemates korterelamutes paiknevate korterite lõikes. Uuselamutes paiknevate korterite hinnad kasvasid 4,7% ning perioodil 1940-2000 ehitatud korterite hinnad 2,2%.

Tartus kasvas nii tehinguaktiivsus kui hinnatase

Tartus tehti novembris 154 korteritehingut, mida oli 7,7% rohkem kui oktoobris ja 5,7% rohkem kui 2015. aasta novembris. Korteritehingute mediaanhinnaks kujunes 1 216 €/m2, mis oli võrrelduna oktoobriga kasvanud 3,3% ning võrrelduna mulluse aasta sama kuuga kasvanud koguni 12%. Novembris oli märkimisväärselt vähenenud 1-toaliste korteritega tehtud tehingute arv kuid seevastu tehti oluliselt rohkem tehinguid 3- ja 4-toaliste korteritega.

Pärnus saatis tehingute arvu kasvu langev mediaanhind

Novembris tehti Pärnus 77 korteritehingut, mida oli 22% rohkem kui oktoobris kuid 19% vähem kui septembris. Võrrelduna mulluse aasta novembriga oli tehingute arv kasvanud 12%. Tehingute mediaanhinnaks kujunes novembris 844 €/m2, mis oli võrrelduna oktoobriga erinevalt tehingute arvu kasvust langenud 14% ning võrrelduna möödunud aasta sama ajaga langenud 5,1%. Novembris oli tehingute arv kasvanud ennekõike 1- ja 3-toaliste korteritega tehtud tehingute arvelt, millest valdav osa paikneb perioodil 1971-1990 ehitatud korterelamutes.

Viljandi üüriturul hulgaliselt pakkumisi

Väikeinvestorite huvi Viljandi kinnisvaraturu vastu oli kevadisel ning suvisel perioodil küllaltki kõrge. Ennekõike on investorid näinud võimalusi üüriturule sisenemiseks. Viljandis on üürnikeks sarnaselt teistelegi väikelinnadele nii üksikud inimesed, noored pered, maapiirkondadest linna kolinud inimesed kui ka Viljandi eripäraks olevad Tartu Ülikooli Kultuuriakadeemia tudengid. Lisaks üksikutele üürikorteritele on pakkumisse lisandunud ka hulgaliselt kortereid, mis paiknevad täielikult rekonstrueeritud korterelamutes. 2016. aasta alguses oli Viljandi linnas avalikult pakkumises kinnisvaraportaali kv.ee andmeil keskmiselt 9 kuulutust kuus, käesoleval hetkel on pakkumisel aga 29 korterit. Tuginedes kohalike kinnisvaraarendajate kodulehtedel olevate korterite üüripakkumiste arvule, võib tegelikkuses hetkelist pakkumise mahtu hinnata ligikaudu 2-3-kordseks.

Väikelinnades hoiab tehinguaktiivsust madalal kuid tõstab hinnataset pakkumise kehv struktuur

Möödunud aastate kiire hinnataseme kui tehinguaktiivsuse kasv on ajalise nihkega jõudnud ka väikelinnadesse. Olukorras, kus sellistes piirkondades uusehitisi turule kuigi palju ei lisandu, on olemasolevate pakkumiste hinnatasemed pidevalt kasvanud. Ennekõike on vähenenud keskküttega heas seisukorras korterite pakkumine. Potentsiaalsete ostjate jaoks on olemasolevate sobilike pakkumiste hinnatasemed aga kasvanud liialt kõrgeks. Eelpool kirjeldatu on Arco Vara maaklerite sõnul omane nii Rakverele, Raplale, Paidele kui ka näiteks Viljandile.

Tehingute arvu ja mediaanhinna muutused võrreldes möödunud kuuga

| Piirkond |

Tehingute arv (tk) |

Tehingute arvu muutus (%) |

Mediaanhind (€/m2) |

Mediaanhinna muutus (%) |

| Harju maakond |

990 |

1,0% |

1511 |

3,0% |

| Hiiu maakond |

4 |

0,0% |

– |

– |

| Ida-Viru maakond |

178 |

-7,8% |

174 |

-13,7% |

| Jõgeva maakond |

26 |

30,0% |

128 |

27,3% |

| Järva maakond |

21 |

-25,0% |

262 |

20,7% |

| Lääne maakond |

25 |

-13,8% |

303 |

-38,5% |

| Lääne-Viru maakond |

77 |

18,5% |

174 |

-27,8% |

| Põlva maakond |

21 |

0,0% |

235 |

59,1% |

| Pärnu maakond |

111 |

12,1% |

729 |

-11,0% |

| Rapla maakond |

27 |

3,8% |

208 |

-38,9% |

| Saare maakond |

19 |

-17,4% |

593 |

-11,5% |

| Tartu maakond |

213 |

-3,6% |

1140 |

-1,7% |

| Valga maakond |

26 |

-3,7% |

77 |

-56,4% |

| Viljandi maakond |

40 |

-13,0% |

265 |

42,4% |

| Võru maakond |

28 |

3,7% |

257 |

-21,5% |

| Pärnu |

77 |

22,2% |

844 |

-14,3% |

| Tallinn |

794 |

-1,4% |

1566 |

1,2% |

| Tartu |

154 |

7,7% |

1216 |

3,3% |

Mihkel Eliste, Arco Vara kinnisvaraturu analüütik

Tallinna linnavalitsus algatab tänasel istungil Tartu mnt 84 kinnistu ja Tartu mnt 84d kinnistu detailplaneeringu koostamise, mille eesmärk on muuta praegu vähekasutatav maa-ala atraktiivseks elu- ja ärihoonetega piirkonnaks.

Tallinna linnavalitsus algatab tänasel istungil Tartu mnt 84 kinnistu ja Tartu mnt 84d kinnistu detailplaneeringu koostamise, mille eesmärk on muuta praegu vähekasutatav maa-ala atraktiivseks elu- ja ärihoonetega piirkonnaks.

15/12/2016 toimub Kinnisvarakoolis koolitus “

15/12/2016 toimub Kinnisvarakoolis koolitus “

Tallinna linnavalitsus võtab homsel istungil vastu Mustamäe tee 69 kinnistu ja lähiala detailplaneeringu, millega luuakse võimalus Kristiine linnaosa piirile Löwenruh pargi naabrusse äri- ja elamukvartal rajada.

Tallinna linnavalitsus võtab homsel istungil vastu Mustamäe tee 69 kinnistu ja lähiala detailplaneeringu, millega luuakse võimalus Kristiine linnaosa piirile Löwenruh pargi naabrusse äri- ja elamukvartal rajada.

Eesti Kultuurkapitali, Eesti Arhitektide Liidu, Eesti Maastikuarhitektide Liidu ja Eesti Sisearhitektide Liidu 2016. aasta peapreemia pälvis Tartu Pauluse kiriku restaureerimisprojekt, mille teostas Nordecon AS.

Eesti Kultuurkapitali, Eesti Arhitektide Liidu, Eesti Maastikuarhitektide Liidu ja Eesti Sisearhitektide Liidu 2016. aasta peapreemia pälvis Tartu Pauluse kiriku restaureerimisprojekt, mille teostas Nordecon AS.

Tallinna Kommunaalameti hindamiskomisjoni töö tulemuste kohaselt väärib tänavu parima heakorraga ja korrektseima ehitusplatsi tiitlit Nordecon AS poolt ehitatav äripindadega korterelamu Kopli tn 4a ja 6.

Tallinna Kommunaalameti hindamiskomisjoni töö tulemuste kohaselt väärib tänavu parima heakorraga ja korrektseima ehitusplatsi tiitlit Nordecon AS poolt ehitatav äripindadega korterelamu Kopli tn 4a ja 6.

Kinnisvarakoolis toimub 14/12/2016 uus koolitus “

Kinnisvarakoolis toimub 14/12/2016 uus koolitus “

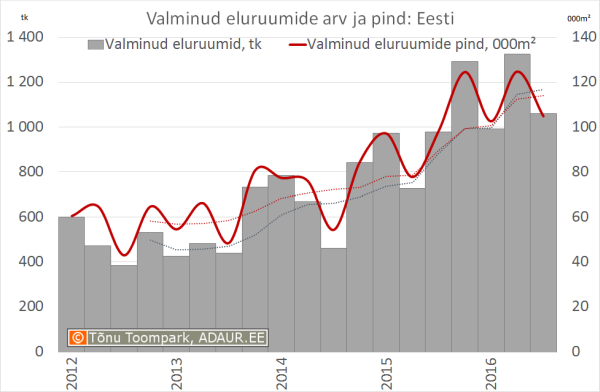

2016 III kvartalis sai statistikaameti andmetel kasutusloa ehk valmis 1061 eluruumi kasuliku pinnaga 104 700 m². Aastataguse ajaga võrreldes suurenes eluruumide valmimine 9 ja nende pindala 7% võrra.

2016 III kvartalis sai statistikaameti andmetel kasutusloa ehk valmis 1061 eluruumi kasuliku pinnaga 104 700 m². Aastataguse ajaga võrreldes suurenes eluruumide valmimine 9 ja nende pindala 7% võrra.

Väikelinnades on küll kinnisvarahinnad madalad, kuid see ei tähenda alati, et valik suur oleks. Vastupidi – lõviosas väikelinnades on korterite valik väga väike ja ilusat ning hubast korterit tuleb tikutulega taga ajada.

Väikelinnades on küll kinnisvarahinnad madalad, kuid see ei tähenda alati, et valik suur oleks. Vastupidi – lõviosas väikelinnades on korterite valik väga väike ja ilusat ning hubast korterit tuleb tikutulega taga ajada. Eesti majutusettevõtetes peatus 2016. aasta oktoobris 267 000 sise- ja välisturisti, mida oli 7% enam kui eelmise aasta samal kuul, teatab Statistikaamet.

Eesti majutusettevõtetes peatus 2016. aasta oktoobris 267 000 sise- ja välisturisti, mida oli 7% enam kui eelmise aasta samal kuul, teatab Statistikaamet. Hinnakasv jätkus hoolimata tehinguaktiivsuse pidurdumisest

Hinnakasv jätkus hoolimata tehinguaktiivsuse pidurdumisest

Tallinna korteriühistutele teeb suurt muret elanike autode parkimine – aina jõudsamalt autostuvas Eestis tekitab neljarattaliste rohkus kortermajade ümbruses probleeme. “Parklakohtade vähesusega on kimpus nii suured kui väikesed majad,” rääkis Eesti Korteriühistute Liidu juhatuse liige Urmas Mardi.

Tallinna korteriühistutele teeb suurt muret elanike autode parkimine – aina jõudsamalt autostuvas Eestis tekitab neljarattaliste rohkus kortermajade ümbruses probleeme. “Parklakohtade vähesusega on kimpus nii suured kui väikesed majad,” rääkis Eesti Korteriühistute Liidu juhatuse liige Urmas Mardi.