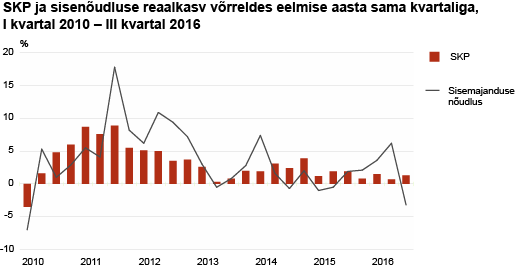

Eesti sisemajanduse koguprodukti (SKP) kasv on viimase aasta jooksul kõikunud ühe protsendi mõlemal pool, mis jääb kolm korda alla meie potentsiaalile. Kolmanda kvartali kasvu kiirendasid 1,3 protsendini kaubanduse, energeetika, autotranspordi ja infotehnoloogia tegevusalad. Madalseisus on endiselt ehitus ja põllumajandus. Töise tulu ja tarbimise kasv jätkus aeglustuvas tempos, kasumid ja investeeringud olid ikka languses. Konjunktuuri näitajad lubavad aeglase taastumise jätkumist.

Eesti sisemajanduse koguprodukti (SKP) kasv on viimase aasta jooksul kõikunud ühe protsendi mõlemal pool, mis jääb kolm korda alla meie potentsiaalile. Kolmanda kvartali kasvu kiirendasid 1,3 protsendini kaubanduse, energeetika, autotranspordi ja infotehnoloogia tegevusalad. Madalseisus on endiselt ehitus ja põllumajandus. Töise tulu ja tarbimise kasv jätkus aeglustuvas tempos, kasumid ja investeeringud olid ikka languses. Konjunktuuri näitajad lubavad aeglase taastumise jätkumist.

Eesti sisemajanduse koguprodukti (SKP) kasv on viimase aasta jooksul kõikunud ühe protsendi mõlemal pool, mis jääb kolm korda alla meie potentsiaalile. Kolmanda kvartali kasvu kiirendasid 1,3 protsendini kaubanduse, energeetika, autotranspordi ja infotehnoloogia tegevusalad. Madalseisus on endiselt ehitus ja põllumajandus. Töise tulu ja tarbimise kasv jätkus aeglustuvas tempos, kasumid ja investeeringud olid ikka languses. Konjunktuuri näitajad lubavad aeglase taastumise jätkumist.

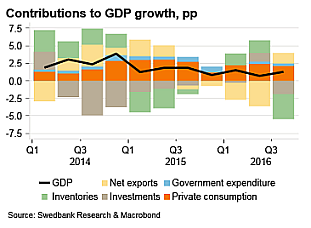

Euroopa Liidu majanduskasv tervikuna on viimase paari aasta jooksul olnud stabiilne ja suhteliselt tugev ja SKP tase ületas kriisieelset juba aasta tagasi. Samas on sisenõudlus endiselt madal, mis väljendub 3-protsendilises jooksevkonto ülejäägis. Nõrk nõudluskeskkond iseloomustab ka Eesti majandust, mis viis kolmandas kvartalis jooksevkonto SKP suhtes 5 protsendiga ülejääki, kuna investeeringute langus süvenes. Endiselt nõrk kogunõudlus on madala majanduskasvu ja vähenevate investeeringute oluline põhjus.

Tööturg on vaatamata keskpärasele konjunktuurile soodne töötajatele. Töise tulu kasv oli erinevate hinnangute põhjal üle 5 protsendi, mis ületas SKP nominaalkasvu umbes kaks korda. Selle ebakõla tasakaalustas kasumite vähenemine 3 protsenti. Kuna finantseerimise seisukohast võiks investeerimiskeskkond olla hea, ei meelita müügikäibe kasvu väljavaated ettevõtteid siiski uusi investeeringuid ette võtma. Üllatavalt hea olukord tööturul võib olla väheste investeeringute tulemus, kuna tasapisi kasvavat nõudlust üritatakse ebakindlates oludes esialgu rahuldada suurema arvu töötajatega. Kui konjunktuur peaks taas nõrgenema, on töötajatest võimalik vabaneda, kuid investeeringuid tagasi pöörata enam ei saa.

Eratarbimise kasv on viimased paar aastat ületanud SKP reaalkasvu kolm korda ja nii ka kolmandas kvartalis. Tarbimiskulutused on aga viimasel kolmel aastal jäänud palga ja sotsiaalsiirete kasvule alla, mis viitab säästlikule tarbimiskäitumisele. Üheks põhjuseks on tarbijahindade stabiilsus või isegi kerge langus kolme aasta jooksul, mille oluline põhjus on odavnenud energiakandjad. Kuna enamus energiatooteid on imporditud, siis ei tohiks kiires eratarbimise kasvus SKPga võrreldes ohtu olla.

Kaupade ja teenuste eksport oli kolmandas kvartalis laiapõhjaline ja tugev, kuid sellele aitas kaasa madal võrdlusbaas. Kui möödunud aastal ekspordi jalajälg vähenes, siis sel aastal on ekspordi kasv välisnõudlust ületanud. Meie kaubanduspartnerite majandusaktiivsus järgmisel aastal prognooside kohaselt kiireneb, kuid lühikeses plaanis on ettevõtjate hinnangul eksporditellimuste seis ebakindel.

Viimased viis aastat on majanduskonjunktuuri koondindikaator kõigis Baltimaades olnud stabiilne, ilma tõusu- või langustrendita. Tarbimisjulguse ja sellest tuleneva investeerimisaktiivsuse kasv eeldab ilmselt senisest suuremat optimismi tuleviku osas. Konjunktuuri trend viimasel poolel aastal Eestis, Soomes ja Leedus on siiski olnud selgelt ülespoole, mistõttu võib oodata majanduskasvu kiirenemist järgmisel aastal.

Madis Aben, rahandusministeeriumi fiskaalpoliitika osakonna analüütik

Eesti kolmanda kvartali sisemajanduse kogutoodang oli täpsustatud andmetel esialgsest hinnangust küll veidi kõrgem, kuid majanduskasv püsib sellegipoolest aeglane.

Eesti kolmanda kvartali sisemajanduse kogutoodang oli täpsustatud andmetel esialgsest hinnangust küll veidi kõrgem, kuid majanduskasv püsib sellegipoolest aeglane.

Maailmakuulsasse Londoni äripiirkonda Canary Wharf kerkinud 45 korruse ja 366 luksuskorteriga pilvelõhkuja Baltimore Tower fassaadi klaaspaketid tootis Glassolutions Baltiklaas Tartu tehas.

Maailmakuulsasse Londoni äripiirkonda Canary Wharf kerkinud 45 korruse ja 366 luksuskorteriga pilvelõhkuja Baltimore Tower fassaadi klaaspaketid tootis Glassolutions Baltiklaas Tartu tehas.

Uuselamurajoon Kvissental on Tartu esimene terviklik elupiirkond, kus juba saabuval kevadel valmivad lisaks kergliiklusteedele ka Tartu kaasaegseim laste- ning noortepark, Emajõe-äärsed looduslikud terviserajad, koerte jooksuplatsid, piknikualad ning paljud muud rajatised, mis eeskätt on mõeldud just tervislikke eluviise hindavatele inimestele.

Uuselamurajoon Kvissental on Tartu esimene terviklik elupiirkond, kus juba saabuval kevadel valmivad lisaks kergliiklusteedele ka Tartu kaasaegseim laste- ning noortepark, Emajõe-äärsed looduslikud terviserajad, koerte jooksuplatsid, piknikualad ning paljud muud rajatised, mis eeskätt on mõeldud just tervislikke eluviise hindavatele inimestele.

Täpsustatud andmetel suurenes Eesti sisemajanduse koguprodukt (SKP) 2016. aasta III kvartalis võrreldes eelmise aasta III kvartaliga 1,3%, teatab Statistikaamet. Enim panustas SKP kasvu transpordi tegevusala, kasvu toetasid ka kaubandus ja energeetika.

Täpsustatud andmetel suurenes Eesti sisemajanduse koguprodukt (SKP) 2016. aasta III kvartalis võrreldes eelmise aasta III kvartaliga 1,3%, teatab Statistikaamet. Enim panustas SKP kasvu transpordi tegevusala, kasvu toetasid ka kaubandus ja energeetika.

Ober-Hausi Kinnisvara korterite hinnaindeks tõusis novembris pärast eelmise kuu langust 3,4%, mis on suurim tõus käesoleval aastal. Võrreldes 2015. aasta novembriga oli indeks 6,6% kõrgemal. Tallinna korteriturgu mõjutab uute korterite pakkumiste kiire kasv, mis on peatanud vanemate ja uute korterite hinnatõusu ning olukord turul on stabiliseerunud.

Ober-Hausi Kinnisvara korterite hinnaindeks tõusis novembris pärast eelmise kuu langust 3,4%, mis on suurim tõus käesoleval aastal. Võrreldes 2015. aasta novembriga oli indeks 6,6% kõrgemal. Tallinna korteriturgu mõjutab uute korterite pakkumiste kiire kasv, mis on peatanud vanemate ja uute korterite hinnatõusu ning olukord turul on stabiliseerunud.

Kinnisvarakoolis toimub 12/12/2016 koolitus

Kinnisvarakoolis toimub 12/12/2016 koolitus

Statistics Estonia revised up to 1.3% its second estimate of the third quarter yoy GDP real growth in Estonia (flash estimate was 1.1%). Compared to the previous quarter, GDP grew by 0.2% (swda). Economic growth has decelerated a bit this year – during the first three quarters, Estonian economy has grown 1.2% yoy (1.4% in 2015).

Statistics Estonia revised up to 1.3% its second estimate of the third quarter yoy GDP real growth in Estonia (flash estimate was 1.1%). Compared to the previous quarter, GDP grew by 0.2% (swda). Economic growth has decelerated a bit this year – during the first three quarters, Estonian economy has grown 1.2% yoy (1.4% in 2015).

Lõppes Tartu nutika linnaosa projekti raames korraldatud rahvusvaheline konkurss, millega otsiti kunstnikke kesklinna piirkonna hruštšovkadele kunstiteoste loomiseks. Linnakujunduslikus projektis soovib kaasa lüüa 54 kunstnikku Eestist ja välisriikidest.

Lõppes Tartu nutika linnaosa projekti raames korraldatud rahvusvaheline konkurss, millega otsiti kunstnikke kesklinna piirkonna hruštšovkadele kunstiteoste loomiseks. Linnakujunduslikus projektis soovib kaasa lüüa 54 kunstnikku Eestist ja välisriikidest.

Novembri Tallinna korteriomandite müügitulemused näitavad jätkuvat tehinguaktiivsust ning kerget m2 keskmise müügihinna tõusu. Maa-ameti statistika igatahes seisaku või languse kuulutajate arvamusavaldusi ei toeta.

Novembri Tallinna korteriomandite müügitulemused näitavad jätkuvat tehinguaktiivsust ning kerget m2 keskmise müügihinna tõusu. Maa-ameti statistika igatahes seisaku või languse kuulutajate arvamusavaldusi ei toeta. Üle aastate on uue valitseva kolmikliidu maksupoliitika läbinud muudatuse, mida ei saa enam kosmeetiliseks pidada ning mis on sundinud kinnisvarasektorit varasemast terasemalt uurima uute maksude ja majanduspoliitika sisu. Ärevuseks pole siiski põhjust, uue maksupaketi mõju saab kinnisvaraturule olema eeldatavalt marginaalne.

Üle aastate on uue valitseva kolmikliidu maksupoliitika läbinud muudatuse, mida ei saa enam kosmeetiliseks pidada ning mis on sundinud kinnisvarasektorit varasemast terasemalt uurima uute maksude ja majanduspoliitika sisu. Ärevuseks pole siiski põhjust, uue maksupaketi mõju saab kinnisvaraturule olema eeldatavalt marginaalne. Tallinna linnavalitsus otsustas seada Muhu 5 Korteriühistu kasuks Tallinna linna omandis olevatele kinnisasjadele isikliku kasutusõiguse.

Tallinna linnavalitsus otsustas seada Muhu 5 Korteriühistu kasuks Tallinna linna omandis olevatele kinnisasjadele isikliku kasutusõiguse.