Приобретение недвижимости – важный шаг. Одним из серьезных решений, которые нужно принять, покупать ли новый дом совместно с супругом/спутником жизни или брать жилищный кредит в одиночку. Мы составили для вас перечень основных аспектов, которые предварительно стоит обдумать.

Приобретение недвижимости – важный шаг. Одним из серьезных решений, которые нужно принять, покупать ли новый дом совместно с супругом/спутником жизни или брать жилищный кредит в одиночку. Мы составили для вас перечень основных аспектов, которые предварительно стоит обдумать.

Совместное кредитование при разных уровнях доходов

На решение, брать ли кредит совместно с созаемщиком, часто оказывает влияние платежеспособность: регулярного нетто-дохода одного ходатая может не хватать для выполнения уже существующих финансовых обязательств в совокупности с новыми. В то же время некоторые кредиторы могут ожидать, что, если недвижимость используется совместно, то и обязательство следует брать совместно. И все же, большинство кредиторов при выдаче займа исходят из принципа ответственного кредитования, то есть в случае нескольких кредитополучателей для них действуют единые правила: у обоих должен иметься подтвержденный регулярный доход, корректная кредитная история и пр.

Условия договора с несколькими получателями кредита не отличаются от условий договора с одним получателем кредита.

В случае нескольких получателей кредита важно знать, что они несут солидарную ответственность за кредит. Это значит, что каждый получатель отвечает за выплату займа, а также за то, что другие обязательства договора будут выполняться в полном объеме.

На чье имя оформлять новый дом?

На решение покупать ли дом одному или брать кредит вдвоем может повлиять и то, на чье имя будет оформлена недвижимость. Например, если планируется приобрести жилье, которое будет находиться в совместной собственности двух, живущих вместе людей, обычно рекомендуется брать кредит совместно. С юридической стороны, однако, это не устанавливает, в каком объеме кредитополучатели становятся собственниками недвижимости. При согласовании сторон, можно оформить приобретаемый объект недвижимости на имя только одного кредитополучателя.

Немного другие условия для собственника объекта действуют при получении кредита c поручительством KredEx. В случае приобретения недвижимости с помощью поручительства KredEx собственником объекта, а также его пользователем должен стать получатель кредита. Разрешено также приобретение недвижимости в совместную собственность с супругом/супругой или с созаемщиком.

Что будет завтра? Через год? Через 10 лет?

Срок жилищного кредита достаточно продолжительный, в это время в жизни может многое измениться. Может случиться, что в период действия кредитного договора люди, заключавшие его совместно, расходятся. В этом случае следует договориться между собой о том, как поступить с объектом, приобретенным в кредит. Хочет ли кто-либо из получателей кредита переоформить объект на собственное имя и самостоятельно нести обязательства по договору или будет принято решение о продаже недвижимости?

В случае продажи, из полученных от сделки денег в первую очередь необходимо покрыть кредитные обязательства.

Если же один из супругов или сожителей хочет оформить объект, приобретенный в кредит, на собственное имя, следует договорить о разделении обязательств по кредиту. Получатели кредита могут договориться о том, что оба по-прежнему остаются получателями займа, в понимании договора о кредите, однако платежи по кредиту осуществляет только лицо, ставшее собственником объекта.

Вне зависимости от договоренности между супругами, второе лицо все же несет юридическую ответственность за выполнение обязательств по кредиту. Так что, к примеру, в случае возникновения задолженности у банка есть право требовать ее погашения и со второго созаемщика. Кроме того, если лицо, не ставшее собственником объекта по взаимной договоренности, пожелает ходатайствовать о новом кредите, при оценке его платежеспособности банк примет во внимание и ежемесячные платежи по предыдущему обязательству.

Герли Рамлер

журналист

Kinnisvarakoolis toimub esmakordselt koolitus

Kinnisvarakoolis toimub esmakordselt koolitus

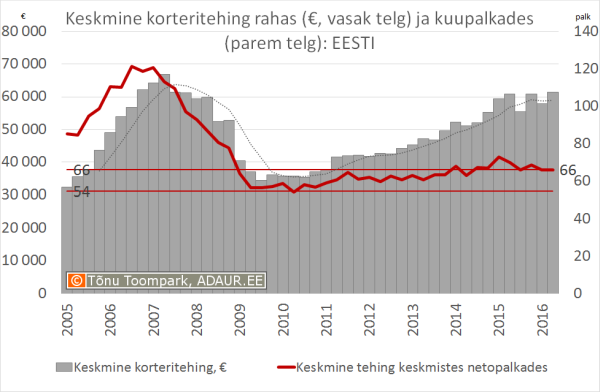

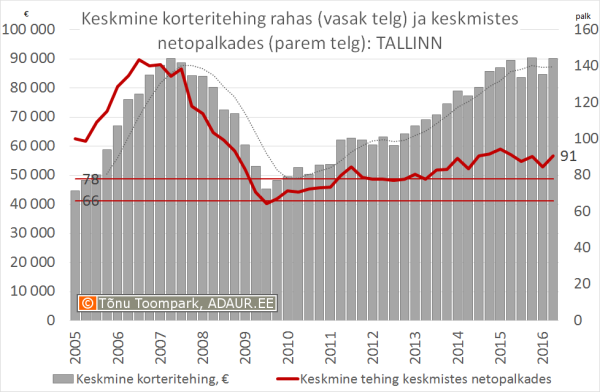

Eesti keskmise korteritehingu maksumus oli 2016 II kvartalis 61 300 eurot. See näitaja on niivõrd kõrge peaasjalikult Tallinna-Harju ja Tartu Eesti keskmisest märgatavalt kõrgematele korteritehingute hindadele.

Eesti keskmise korteritehingu maksumus oli 2016 II kvartalis 61 300 eurot. See näitaja on niivõrd kõrge peaasjalikult Tallinna-Harju ja Tartu Eesti keskmisest märgatavalt kõrgematele korteritehingute hindadele.

Tallinnas saadi valmis Eesti suurimaks kontorihooneks kujuneva Öpiku maja esimene bürootorn – 22 000-ruutmeetrine 13 korrusega esinduslik hoone.

Tallinnas saadi valmis Eesti suurimaks kontorihooneks kujuneva Öpiku maja esimene bürootorn – 22 000-ruutmeetrine 13 korrusega esinduslik hoone.

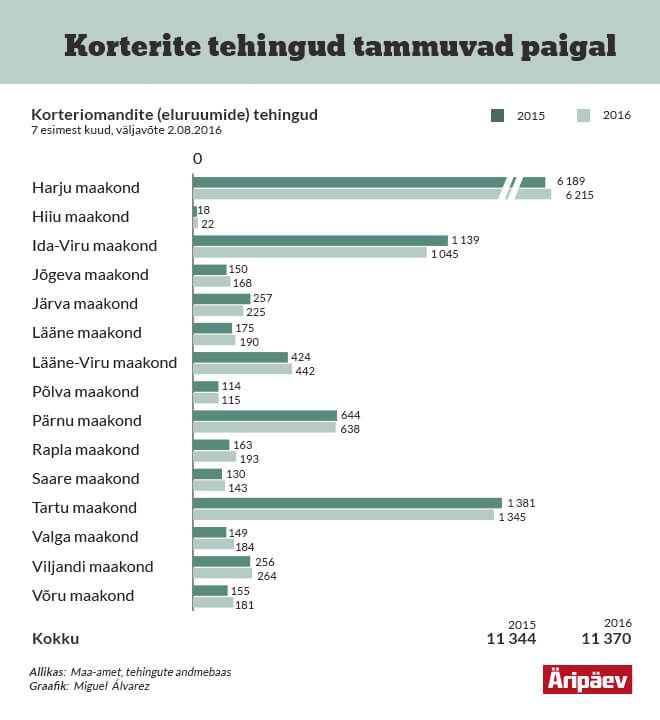

Korteriturul on tehingute hoog veidi taandunud, nähtub maa-ameti esimese seitsme kuu statistikast.

Korteriturul on tehingute hoog veidi taandunud, nähtub maa-ameti esimese seitsme kuu statistikast.

Leibkonnaliige kulutas 2015. aastal kuus keskmiselt 395 eurot, mida on 106 eurot rohkem kui 2012. aastal, teatab Statistikaamet. Samal ajal sundkulutuste osatähtsus leibkonna eelarves on kahanenud.

Leibkonnaliige kulutas 2015. aastal kuus keskmiselt 395 eurot, mida on 106 eurot rohkem kui 2012. aastal, teatab Statistikaamet. Samal ajal sundkulutuste osatähtsus leibkonna eelarves on kahanenud.

Tivoli elurajooni arendaja Metro Capital tegi eile ettepaneku peatada Reidi tee ehitus. Pirita linnaosa vanem Tõnis Mölder leiab, et ettepaneku taga paistavad arendaja erahuvid.

Tivoli elurajooni arendaja Metro Capital tegi eile ettepaneku peatada Reidi tee ehitus. Pirita linnaosa vanem Tõnis Mölder leiab, et ettepaneku taga paistavad arendaja erahuvid.

Eestis on hinnakasv aeglane, kuid siiski üks euroala kiiremaid

Eestis on hinnakasv aeglane, kuid siiski üks euroala kiiremaid

Kuna aasta alguses tarbijahinnad langesid, jääb tänavune tarbijahindade tõus aasta kokkuvõttes tagasihoidlikuks. Septembri tarbijahindade muutus on kooskõlas rahandusministeeriumi suvise prognoosiga, mis ootab 2016. aastaks kokku 0,2-protsendist hinnatõusu.

Kuna aasta alguses tarbijahinnad langesid, jääb tänavune tarbijahindade tõus aasta kokkuvõttes tagasihoidlikuks. Septembri tarbijahindade muutus on kooskõlas rahandusministeeriumi suvise prognoosiga, mis ootab 2016. aastaks kokku 0,2-protsendist hinnatõusu. Eesti Arhitektide Liidu ja EV100 missiooniprojekt „Hea avalik ruum“ on jõudnud lõpusirgele. Arhitektuurkonkursid linnasüdamete korrastamiseks on enamikes linnades lõppenud ning alanud on projekteerimine. Esimeses taotlusvoorus otsustas EAS piirkondade konkurentsivõime tugevdamise meetmest toetada nelja projekti elluviimist – Põlvas 1,38, Valgas 1,5, Tõrvas 1,2 ning Võru linnas 2,7 miljoni euroga. Ülejäänud 12 linnakeskuse projekti rahastamine otsustatakse 2017. aasta jooksul.

Eesti Arhitektide Liidu ja EV100 missiooniprojekt „Hea avalik ruum“ on jõudnud lõpusirgele. Arhitektuurkonkursid linnasüdamete korrastamiseks on enamikes linnades lõppenud ning alanud on projekteerimine. Esimeses taotlusvoorus otsustas EAS piirkondade konkurentsivõime tugevdamise meetmest toetada nelja projekti elluviimist – Põlvas 1,38, Valgas 1,5, Tõrvas 1,2 ning Võru linnas 2,7 miljoni euroga. Ülejäänud 12 linnakeskuse projekti rahastamine otsustatakse 2017. aasta jooksul.

Majandusminister Kristen Michal saatis valitsusele kinnitamiseks „Riigiteede teehoiukava aastateks 2014-2020“ muudatused, et Maanteeamet saaks alustada Tallinna-Tartu maantee neljarajalise osa pikendamist Koselt Mäoni. Teehoiukava kogumaht seitsme aasta peale on üle 1,7 miljardi euro, millest järgmisel aastal kulub teehoiule üle 258 miljoni.

Majandusminister Kristen Michal saatis valitsusele kinnitamiseks „Riigiteede teehoiukava aastateks 2014-2020“ muudatused, et Maanteeamet saaks alustada Tallinna-Tartu maantee neljarajalise osa pikendamist Koselt Mäoni. Teehoiukava kogumaht seitsme aasta peale on üle 1,7 miljardi euro, millest järgmisel aastal kulub teehoiule üle 258 miljoni.