Eesti avalik sektor on asunud innukalt võitlema elamispindade kriisiga Euroopas. Selle asemel, et tegeleda probleemiga seal, kus see on terav ehk Barcelonas, Amsterdamis, Viinis või Berliinis, haaratakse härjal sarvist mingil põhjusel Eestis. Eestis elamispindade kättesaadavuse kriisi ei ole. Meenub nali nokastunud mehest, kes öösel otsib oma kadunud käekella kaotamise koha asemel laternaposti alt, sest seal on mugavam ja valgem otsida.

Eesti avalik sektor on asunud innukalt võitlema elamispindade kriisiga Euroopas. Selle asemel, et tegeleda probleemiga seal, kus see on terav ehk Barcelonas, Amsterdamis, Viinis või Berliinis, haaratakse härjal sarvist mingil põhjusel Eestis. Eestis elamispindade kättesaadavuse kriisi ei ole. Meenub nali nokastunud mehest, kes öösel otsib oma kadunud käekella kaotamise koha asemel laternaposti alt, sest seal on mugavam ja valgem otsida.

Eestis ei ole elamispindade kättesaadavuse kriisi isegi kui lugupeetud (huvitav, miks selle väljendi puhul Eestis tihtipeale kasutatakse nii tabavalt minevikuvormi?) teadlased seda väidavad. Elamispindade kättesaadavuse analüüsi koostajad on ise selgesõnaliselt numbritega manipuleerimist rõhutanud – nii saavat kriisi olemasolu paremini välja mängida.

Elamispindade kättesaadavuse analüüsi kvaliteedimärk on, et uuring teeb järeldusi Eesti elamispindade kättesaadavuse osas ühe(!) 2018. a müüdud arendusprojekti hinnakirjainfo alusel. Eesti eluasemepoliitika sõidab samal suusarajal – digitiigriks väidetud Eesti tegutsemise alus 2026. aastal baseerub 2023. a statistikal, mis aitab olukorda enda soovidele vastavalt näidata. Pisiasi on, et kättesaadavuse analüüsi koostamisse ei ole kaasatud ka mitte ühtegi elamispindade turu spetsialisti. Need võiksid ju faktidega hea narratiivi rikkuda.

Astume suurimate ebaõnnestujate jälgedes

Kõige põnevam on, et elamispindade kriisi uljal lahendamisel võetakse eeskuju linnadest, kus kriis on kõige teravam – nt Amsterdam, Berliin… Need on linnad, kus kriisiga on võideldud ja võideldud, kuid lahenduste suunas liikumise asemel on probleem järjest süvenenud. Nii võtame õppust kõige suurematelt ebaõnnestujatelt ja proovime nende eksimused samm-sammult kõik järele teha.

Avalik sektor on läbi elamispindade kättesaadavuse analüüsi ostnud endale indulgentsi, mis vabastab neid vastutusest. Mida teha soovitakse? Loomulikult on ametkondlik sisemine tung hakata reguleerima ja inimeste elu „õigesti“ ümber korraldama.

Äkki hoopis annaks inimestele vabadusi ja õiguseid tagasi? Äkki dereguleeriks järjest pikemaks venivaid või keerulisemaks muutunud protsesse elamispindade arenduses? Ei, see ei tule kõne allagi, sest kiirem protsess võib hinnad alla tulla ja nii kaoks vajadus ametnike ja teadlaste järgi, kes toodavad ideid uute reeglite jaoks.

Seejuures jääb elamispindade kättesaadavuse eest võitlejatele arusaamatuks, et Lääne-Euroopa, kus õppust võetakse, probleemide suurim allikas on liigne reguleerimine, selle tulemusena paindumatuks muutunud elamispindade turg ja erasektori pakkumise poolelt välja tõrjumine munitsipaalpakkumise kasuks.

Majutuskorterid on uus sihtmärk

Nüüd on leiutud uus rünnakuobjekt, mida tümitada – see on korterimajutusteenus. Keegi lugenud inimene olla kuulnud-näinud, et kusagil Lõuna-Euroopas vist on üürikortereid vähe, sest omanikud kasutavad kortereid majutusteenuse pakkumiseks ja valdkonda on hakatud reguleerima. Järelikult tuleb meilgi sama teha.

Lääne- ja Lõuna-Euroopas on konflikt majutuskorterite ja üürikorterite vahel olemas. See on tingitud asjaolust, et majutuskorterite äri on või on olnud leebemalt reguleeritud kui liigselt reeglistatud üüriäri. Seetõttu on korteriomanikud ahistavast üüriärist liikunud pisut vabama majutusäri suunas.

Ehk üürikorterite kättesaadavust parandama pidav regulatsioon on õpikunäite vormis toonud endaga kaasa üüripakkumise ehk elamispindade kättesaadavuse halvenemise. Palun ärme tee meil sama viga!

Eestis ei ole Lõuna-Euroopa probleeme

Eestis konflikti üürikorterite ja majutuskorterite vahel ei ole. Pealiskaudseltki numbritega tutvudes on võimalik kiirelt tuvastada, et Tallinnas on ülepakkumine nii üürikorterite kui majutuskorterite sektoris. Absoluutselt, ma rõhutan – absoluutselt puudub konflikt üürikorterite ja majutuskorterite vahel. Majutuskorterite olemasolu ei vähenda üürikorterite kättesaadavust Eestis ega mõjuta nende hindu.

Veelgi enam – majutuskorterite turg muudab üürikorterite turu paindlikumaks. Juba aastaid on näha dünaamikat, kus kevadel lähevad osad üürikorterid majutusärisse ja suve lõpus, sügisel tulevad üüriärisse tagasi. Majutuskorterite taoline liikumine muudab pakkumise põhju tõstes ja tippe allpoole tuues üürituru pakkumise paindlikuks. Paindlikkus üüriturul parandab elamispindade kättesaadavust.

Üürituru majutuskorterite minekust-tulekust tingitud paindlikkuse üks praktiline näide on 15-20 aasta taguse üürituru suure sügisese kooliaasta algusega seotud defitsiidi täielik kadumine. Augustis-septembris ei ole üürikorterit keerulisem leida, kui mais, detsembris või mis iganes muul kuul.

Palun ärge rikkuge Eesti elamispindade turgu

Kõik, kes te tunnete endas tungi elamispindade turgu reguleerima hakata. Arvestage, et igal regulatsioonil on teisesed mõjud. Regulatsioonidega kaasnevad negatiivsed kõrvaltagajärjed on elamispindade kättesaadavuse analüüsi koostajad kõrvale jätnud, mis viitab analüüsi kallutatusele ja ebaprofessionaalsusele.

Iga range regulatsioon muudab turu paindumatuks ja hapraks. Turu paindumatust tuleks hakata ravima järgmiste reeglite ja korraldustega. See on allakäiguspiraal hukatuse suunas, kuhu Lääne- ja Lõuna-Euroopa elamispindade turg on ammu kohale jõudnud.

Regulatsioonide kuhjumine vähendab elamispindade kättesaadavust ehk töötab algsele väidetavale kättesaadavuse edendamise ideele vastu. Paindumatus tekitab veelahe üürnike ja üürileandjate vahel. Lääne-Euroopa praktikas on üürileandjate ja üürnike vahel destruktiivne konflikt, mida meile tekitada vaja ei ole.

Eesti üürikorterite eraturu paindlikkuse ülihea näide on 2022. a kevad-suvi, kus nii era- kui avaliku sektori ühiste püüdluste tulemusena õnnestus suhteliselt valutult kiiresti ära majutada kümneid tuhandeid sõjapõgenikke.

Vaadake, head reguleerida ja korraldajad. Te ei tea, mis on järgmine vajadus, kus elamispindade turg peab järgmine kord kiiresti paindlik olema. Keegi ei tea seda ette. Seetõttu ongi turule paindlikkust vaja.

Trumbid on elamispindade nõudluse käes

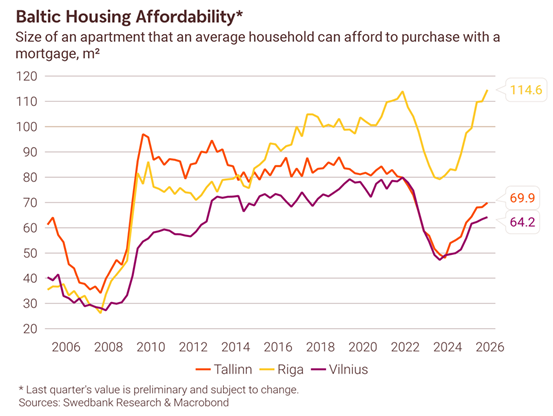

Eestis on 2026. aastal kõik trumbid üürnike käes. Nii olid need üürnike käes ka 2025. aastal, mil elamispindade kättesaadavuse analüüs kokku pandi. Ärge uskuge elamispindade kättesaadavuse analüüsi koostajaid, kes on enda eesmärgiks võtnud piinlikust tundmata teid ära hämada ja teile järgmine analüüs maha müüa. 2026. aasta alguses on keskmise üürikorteri keskmine hind keskmise palga suhtes viimase 15 aasta kõige madalamas punktis. Seejuures on tänane keskmine üürikorter oluliselt parema kvaliteediga kui 15 aastat tagasi.

Eestis on kõik trumbid koduostja käes. Tallinna ehk Eesti kõige kallima ja seega justkui kõige probleemsema piirkonna samaväärse elamispinna ruutmeetrihinna ja keskmise palga suhe annab parema ostujõu taseme, kus see oli väga heal ja stabiilselt 2014.-2020. aastal. Valikuvõimalus on lai korterite järelturul, väga-väga lai uute korterite turul. Tallinna ja kogu Eesti elamispindade turg on aktiivne ehk tehinguid tehakse üle ajaloolise keskmise taseme. See tähendab, et elamispindade kättesaadavus on mõistlikul tasemel.

Vabariik võiks põhineda vabadustel

Aeg-ajalt kumab kusagilt kaugelt õrn häälevirvendus, et Euroopasse olla jõudnud arusaam uuenduslikkust tapva kalli ülereguleerimise probleemsusest ja regulatsioonide vähendamise vajadusest. Aru on justkui saadud, et liikuda tuleks rohkemate vabaduste suunas, mis ei takistaks läbi liigsete reeglite eraalgatust, paindlikkust ja innovatsiooni.

Elamispindade turg Eestis töötab olemasolevas raamistikus väga hästi, kus meil ei ole Lääne- või Lõuna-Euroopale analoogseid probleeme. Ärme hakka reeglite ja regulatsioonide iharuses lahendama probleemi, mida ei ole.

Anname inimestele ja ettevõtjatele rohkem vabadust, mis tegelikult ka parandab elamispindade kättesaadavust. Ses osas mõned praktilised mõtted.

- Töötame kaasa planeerimisprotsesside lihtsustamisele ja kiirendamisele. Seda sõnade kõrval ka tegudes.

- Võimaldame erineva kvaliteeditasemega, st hinnatasemega elamispindade arendamist.

- Anname paindlikuma võimaluse muu sihtotstarbega hoonete eluruumideks ümber kujundamiseks või olemasolevate eluhoonete laiendamiseks.

- Laiendame üürivaidluskomisjonid toimima üle-Eestiliselt.

- Anname üürileandjatele võimalust leppida üürnike vabalt kokku, millistel tingimustel nad soovivad korteri üürilepingu sõlmida.

- Anname ühe eluruumi üürile andmisel üüritulule tulumaksuvabastus, mis muudab halli turgu läbipaistvamaks ja üürnikele turvalisemaks.

- Anname võimaluse eluruumi üüri käibemaksuga maksustamiseks, mis võimaldab soodsama sisenemiskuluga üüriinvesteeringute tegemist.

- Vaatame üle kulude piirtaseme, kust lisandub renoveeritud eluruumi müügihinnale käibemaks – see puudutab eelkõige odavpiirkondi.

- Anname koduostjatele riigilõivuvabastuse esimese eluaseme soetamisel.

- Toome tagasi eluasemelaenude intressimaksete tulumaksuvabastuse kas või piiratud perioodiks laenuperioodi alguses, mis soosib elamispinna ostmist ja kättesaadavust.

- Hoidume järjest keerukamate uute regulatsioonide tootmisest.

Need on vabadused, mis vähendavad uute elamispindade turule toomise kulusid. Uute elamispindade arenduse kõrge maksumus on pakkumisepoolne tegur, mis veab kogu turu hinnataset. Saades arenduse hinnataseme kasvule piduri peale, paraneb elamispindade kättesaadavus ilma, et riik peaks sektorisse maksumaksja raha kühveldama.

Südamekodud ja EfTEN Real Estate Fund AS sõlmisid lepingu Tartu Südamekodu uue etapi arendamiseks. Juurdeehitusega lisandub 72 hooldekodukohta dementsusega inimestele. Uue hooneosa valmimisega saab Tartu Südamekodust Lõuna-Eesti üks suuremaid eakatekodusid, kokku 252 teenusekohaga. Ehitustööde algus on kavandatud suve lõppu ning valmimine 2027. aasta jaanipäevaks. Lepingu kogumaht on ligikaudu 2,75 miljonit eurot, millele lisandub käibemaks.

Südamekodud ja EfTEN Real Estate Fund AS sõlmisid lepingu Tartu Südamekodu uue etapi arendamiseks. Juurdeehitusega lisandub 72 hooldekodukohta dementsusega inimestele. Uue hooneosa valmimisega saab Tartu Südamekodust Lõuna-Eesti üks suuremaid eakatekodusid, kokku 252 teenusekohaga. Ehitustööde algus on kavandatud suve lõppu ning valmimine 2027. aasta jaanipäevaks. Lepingu kogumaht on ligikaudu 2,75 miljonit eurot, millele lisandub käibemaks.

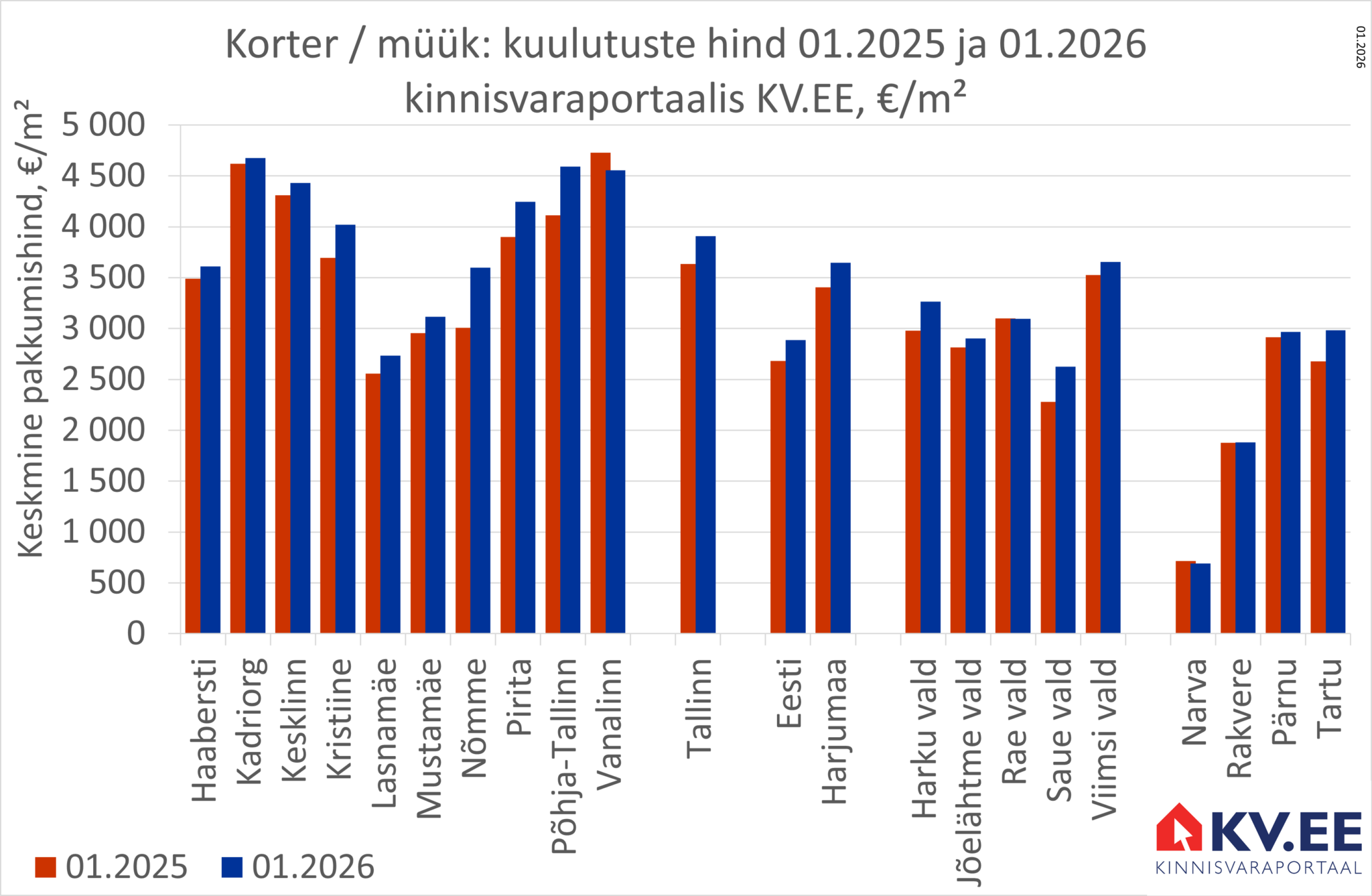

Kinnisvaraportaali KV.EE vahendusel pakuti 01.2026 müügiks keskmiselt 4207 Tallinna korterit. Aastatagusega võrreldes on korterite müügipakkumist 5% võrra vähemaks jäänud.

Kinnisvaraportaali KV.EE vahendusel pakuti 01.2026 müügiks keskmiselt 4207 Tallinna korterit. Aastatagusega võrreldes on korterite müügipakkumist 5% võrra vähemaks jäänud.

Arco Vara AS nõukogu valis ettevõtte uueks tegevjuhiks Rait Riimi. Vastavalt nõukogu otsusele algavad Rait Riimi volitused 01.04.2026 ning kehtivad kolm aastat.

Arco Vara AS nõukogu valis ettevõtte uueks tegevjuhiks Rait Riimi. Vastavalt nõukogu otsusele algavad Rait Riimi volitused 01.04.2026 ning kehtivad kolm aastat.

25.02.2026 jõudsid fondi tütarettevõte EfTEN Ermi OÜ ja Tartu Südamekodu OÜ kokkuleppele Tartumaal, Tartu vallas, Tila külas, aadressil Ermi tn 13 asuva hooldekodu laiendamises, mille tulemusel lisandub 72 täiendavat voodikohta.

25.02.2026 jõudsid fondi tütarettevõte EfTEN Ermi OÜ ja Tartu Südamekodu OÜ kokkuleppele Tartumaal, Tartu vallas, Tila külas, aadressil Ermi tn 13 asuva hooldekodu laiendamises, mille tulemusel lisandub 72 täiendavat voodikohta.

Eesti avalik sektor on asunud innukalt võitlema elamispindade kriisiga Euroopas. Selle asemel, et tegeleda probleemiga seal, kus see on terav ehk Barcelonas, Amsterdamis, Viinis või Berliinis, haaratakse härjal sarvist mingil põhjusel Eestis. Eestis elamispindade kättesaadavuse kriisi ei ole. Meenub nali nokastunud mehest, kes öösel otsib oma kadunud käekella kaotamise koha asemel laternaposti alt, sest seal on mugavam ja valgem otsida.

Eesti avalik sektor on asunud innukalt võitlema elamispindade kriisiga Euroopas. Selle asemel, et tegeleda probleemiga seal, kus see on terav ehk Barcelonas, Amsterdamis, Viinis või Berliinis, haaratakse härjal sarvist mingil põhjusel Eestis. Eestis elamispindade kättesaadavuse kriisi ei ole. Meenub nali nokastunud mehest, kes öösel otsib oma kadunud käekella kaotamise koha asemel laternaposti alt, sest seal on mugavam ja valgem otsida.

Talviste elektri- ja küttearvete tõus on pannud paljud koduomanikud proovile, sest igakuised püsikulud on kasvanud kiiremini kui sissetulek. Kui sellele lisandub kodulaenu kuumakse, võib rahaline pinge kiiresti suureneda.

Talviste elektri- ja küttearvete tõus on pannud paljud koduomanikud proovile, sest igakuised püsikulud on kasvanud kiiremini kui sissetulek. Kui sellele lisandub kodulaenu kuumakse, võib rahaline pinge kiiresti suureneda.

With the ECB’s rate-cutting cycle likely over, further changes in affordability will primarily depend on wage-price dynamics

With the ECB’s rate-cutting cycle likely over, further changes in affordability will primarily depend on wage-price dynamics

Summus Capital OÜ announced its consolidated financial results for the fourth quarter of 2025, reflecting a strong year driven by strategic acquisitions, divestments and positive revaluation effects. Its consolidated balance sheet reached over EUR 623 million at year-end as a result of executed transactions and continued portfolio optimization.

Summus Capital OÜ announced its consolidated financial results for the fourth quarter of 2025, reflecting a strong year driven by strategic acquisitions, divestments and positive revaluation effects. Its consolidated balance sheet reached over EUR 623 million at year-end as a result of executed transactions and continued portfolio optimization.

Riias peeti Eesti arendajate Invego ja Reterra ühise premium-klassi korterite projekti Skanstes Rezidences sarikapidu, kokku 14 miljonit eurot maksev elukvartal saab lõplikult valmis suve alguses.

Riias peeti Eesti arendajate Invego ja Reterra ühise premium-klassi korterite projekti Skanstes Rezidences sarikapidu, kokku 14 miljonit eurot maksev elukvartal saab lõplikult valmis suve alguses.

Mainor Ülemiste AS (edaspidi Mainor Ülemiste) pakkus suunatud võlakirjaemissiooni raames Balti investoritele 4-aastaseid tagamata võlakirju. Programmi esimeses seerias pakuti kuni 8000 võlakirja nominaalväärtusega 1000 eurot ja fikseeritud intressimääraga 6% aastas. Kokku märkisid 32 investorit võlakirju peaaegu 11 miljoni euro väärtuses ehk plaanitud pakkumise mahust peaaegu 1,4 korda rohkem. Mainor Ülemiste juhatus otsustas suurendada emissiooni 9 614 000 euroni.

Mainor Ülemiste AS (edaspidi Mainor Ülemiste) pakkus suunatud võlakirjaemissiooni raames Balti investoritele 4-aastaseid tagamata võlakirju. Programmi esimeses seerias pakuti kuni 8000 võlakirja nominaalväärtusega 1000 eurot ja fikseeritud intressimääraga 6% aastas. Kokku märkisid 32 investorit võlakirju peaaegu 11 miljoni euro väärtuses ehk plaanitud pakkumise mahust peaaegu 1,4 korda rohkem. Mainor Ülemiste juhatus otsustas suurendada emissiooni 9 614 000 euroni.

Tallinna lähivaldades tehti eelmisel aastal enim korteritehinguid Rae ja Saue valdades, tehinguaktiivsuse kasv oli aga suurim Maardu linnas, kommenteerib 1Partner Kinnisvara analüütik Elia Vääri.

Tallinna lähivaldades tehti eelmisel aastal enim korteritehinguid Rae ja Saue valdades, tehinguaktiivsuse kasv oli aga suurim Maardu linnas, kommenteerib 1Partner Kinnisvara analüütik Elia Vääri.

Volta SKAI OÜ (registrikood 16359341, aadress Maakri tn 19/1, 10145, Tallinn, Eesti; Volta SKAI) kehtestas septembris 2025 tagatud võlakirjade programmi (Programm) kogumahus 30 miljonit eurot. Programmi raames emiteeritavate võlakirjade, nimiväärtusega 1000 eurot, intressimääraga 10,00% aastas ja lunastustähtajaga 1. oktoober 2027 (Võlakirjad) esimese emissiooniga kaasati 8 miljonit eurot ning teise emissiooniga 4 miljonit eurot. Käesolevaga kuulutab Volta SKAI välja Võlakirjade lisaemissiooni pakkumise (Pakkumine). Pakkumise raames kaasab Volta SKAI kuni 3,5 miljonit eurot. Võlakirjade ülemärkimise korral on Volta SKAI-l õigus suurendada emissioonimahtu kuni 5 miljoni euroni. Pakkumine viiakse läbi Volta SKAI poolt koostatud ning Finantsinspektsiooni (FI) poolt 8. detsembril 2025 kinnitatud põhiprospekti alusel, mida on täiendatud FI poolt 23. veebruaril 2026 kinnitatud prospekti lisaga nr 1, mis on mõlemad avalikustatud käesoleva teadaande kuupäeval Volta SKAI ja FI veebilehekülgedel (edaspidi ühiselt Prospekt). Pakkumine on suunatud jae- ja institutsionaalsetele investoritele Eestis, Lätis ja Leedus.

Volta SKAI OÜ (registrikood 16359341, aadress Maakri tn 19/1, 10145, Tallinn, Eesti; Volta SKAI) kehtestas septembris 2025 tagatud võlakirjade programmi (Programm) kogumahus 30 miljonit eurot. Programmi raames emiteeritavate võlakirjade, nimiväärtusega 1000 eurot, intressimääraga 10,00% aastas ja lunastustähtajaga 1. oktoober 2027 (Võlakirjad) esimese emissiooniga kaasati 8 miljonit eurot ning teise emissiooniga 4 miljonit eurot. Käesolevaga kuulutab Volta SKAI välja Võlakirjade lisaemissiooni pakkumise (Pakkumine). Pakkumise raames kaasab Volta SKAI kuni 3,5 miljonit eurot. Võlakirjade ülemärkimise korral on Volta SKAI-l õigus suurendada emissioonimahtu kuni 5 miljoni euroni. Pakkumine viiakse läbi Volta SKAI poolt koostatud ning Finantsinspektsiooni (FI) poolt 8. detsembril 2025 kinnitatud põhiprospekti alusel, mida on täiendatud FI poolt 23. veebruaril 2026 kinnitatud prospekti lisaga nr 1, mis on mõlemad avalikustatud käesoleva teadaande kuupäeval Volta SKAI ja FI veebilehekülgedel (edaspidi ühiselt Prospekt). Pakkumine on suunatud jae- ja institutsionaalsetele investoritele Eestis, Lätis ja Leedus.