Tallinnaga võrreldes erinevad kaugemate piirkondade kinnisvarahinnad mitu korda ning hinnavahe suureneb pidevalt.

Tallinnaga võrreldes erinevad kaugemate piirkondade kinnisvarahinnad mitu korda ning hinnavahe suureneb pidevalt.

Näiteks Kohtla-Järvel oli keskmine müügihind ruutmeetri kohta jaanuaris 121 eurot, samal ajal kui Tallinnas oli ruutmeetrihind 1582 eurot.

Paljudes maakondades on kinnisvara müügihinnad langenud alla ehitushinna. Suurematesse linnadesse paremat elu otsima suundujate tõttu väheneb nõudlus veelgi, mistõttu hinnad kukuvad edasi, kirjutab 29. veebruari Äripäev kinnisvara rubriigis.

Olukorda kinnisvaraturul võib võrrelda vähese ja vahelduva pilvisuse ning sajuta ilmaga, kus aeg-ajalt paistab ka päike, aga seda ainult Tallinnas ja Harjumaal. Sektor ei ole kriisist veel taastunud, negatiivset mõju omavad ka Ukraina kriis ning Soome majanduse jahtumine.

Nagu paljudes naaberriikideski – Rootsis, Soomes, Venemaal, Lätis – on ka Eestis järjest kesksemal kohal pealinn ja selle lähiümbruse kinnisvaraturg, mis nii tehingute arvu kui ka rahaliste mahtude poolest pidevalt kasvab. Tallinna ja Harjumaa objektide arv moodustab kõigist pakkumistest orienteeruvalt 45%.

LVM Kinnisvara juhatuse liikme ja maakleri Ingmar Saksingu hinnangul balansseerivad keskmise suurusega linnade kinnisvaraturud piiri peal – nende edasist positiivset või negatiivset arengut mõjutavad ühekordsed suure ulatusega sündmused piirkonnas, nagu näiteks suurettevõtete investeeringud või koondamised.

Väiksemate linnadega seotud maakondadesse on kriis jätnud oma jälje – seal on jätkuvalt madal hinnatase, väike likviidsus, madala kvaliteediga pakkumiste arv kasvab ja uusarendused puuduvad või on nende valik väike.

Iga üksik tehing hüpitab hinda

Pindi Kinnisvara partner Peep Sooman nentis, et paljud piirkonnad Eestis on n-ö maha käinud ja nende väljasuremine tundub olevat vältimatu. Hinnad on väiksemates kohtades väga hüplikud juba seetõttu, et tehinguid tehakse väga vähe ja iga korralikuma objektiga tehtud tehing tõstab keskmist hinda.

Näiteks tõi ta Kärdla linna, kus eelmise aasta neljandas kvartalis toimus vaid viis korteriomanditehingut. Olukord on sarnane ka mujal, näiteks Raplas on praegu pakkumises 27 objekti, Põlvas 25 ja Paides 33.

Uus Maa Kinnisvara maakler Triin Sirgi kinnitas, et ka Jõgevamaal, kus ta tegutseb, oli kriisi ajal kukkumine ränk ning sellest pole siiani taastutud. Jõgevamaal on korteripakkumiste arv vähenenud lausa 50% ning müügihinnad on samuti langenud.

Sirgi sõnul võib Jõgeva kesklinna vahetus läheduses maksta heas korras kolmetoaline korter kuni 15 000 eurot. Sarnase korteri Põltsamaal saab 20 000–25 000 euro eest, kuid sealsed hinnad on kogu aeg olnud kõrgemad mitme sealsete suure tööandjate, nagu Felix ja E-Piim, tõttu.

Lääne-Virumaa müügiturg on mõnevõrra stabiilsem, hinnad on kriisist 65 protsendi ulatuses taastunud ning viimased viis-kuus aastat sellel tasemel püsinud, kuigi pakkumiste hulk on vähenev. Uus Maa kinnisvarabüroo maakleri Margus Punase sõnul oli Rakveres näiteks selle aasta jaanuaris pakkumises 90 korterit, samas kolm aastat tagasi oli pakkumises 120–130 objekti.

Suurem nõudlus on heas korras kahe-kolmetoaliste korterite järele, kuid soov ja ostjaskond on olemas ka Rakvere majadele, mille hinnaklass jääb vahemikku 50 000–80 000 eurot ning kuhu saaks kohe elama asuda. “Rääkides vähesest nõudlusest ja ülepakkumisest, siis hoonestamata elamukrunte on maakonnas väga palju, kuid ehitustegevus napp. Samuti on maakonnas müügil hulgaliselt endiseid ärihooneid, millel puudub nõudlus,“ lisas Punane.

Hinna- ning pakkumiste kõikumine piirkonniti on äärmiselt suur. Domus Kinnisvara turundusjuhi Kadi Murri sõnul on näiteks Viljandis korterite pakkumiste arv juba mitu aastat languses, kuna elatustaseme tõusu tagajärjel on rohkem kinnisvara soetama hakatud.

Kohtla-Järvel hinnad äärmiselt madalad

Samas Narvas on pakkumiste arv tuntavalt kasvanud, sest suurtes ettevõtetes on toimunud koondamised ning Venemaa kodanikud on lahkunud Narva kinnisvaraturult. “Kui 2013. aastal oli Ida-Virumaal kinnisvara ostjate seas 12% Venemaa kodanikke, siis 2015. aastal oli nende osakaal vaid 3%,“ lisas Murr.

Kohtla-Järvel tehakse palju tehinguid, kuid hinnad on äärmiselt madalad, keskmine hind ruutmeetri kohta oli jaanuaris 121 eurot. Võrdluseks, Tallinnas oli jaanuaris korteriomanditehingute keskmine ruutmeetrihind 1582 eurot.

Seoses Tallinnas ja Tartus toimunud statistilise keskmise hinna tõusuga on omanike ootused ka teistes piirkondades tõusnud. Kuressaares on alates 2012. aastast korterite aasta keskmine mediaanhind olnud stabiilselt 650–670 eurot ruutmeetri kohta, kuid portaalide müügihind on tõusnud umbes 10%.

Kui vaadata suuremate linnade kinnisvaraturgu, siis suurim hinnatõus on toimunud uute korterite puhul, mis mõjutavad kogu piirkonna statistilist keskmist. Kuna väiksemates linnades ja maakonnas uusi korterelamuid ei ehitata, ei saa olulist hindade muutumist nendes piirkondades ka eeldada.

Enamikus väikelinnades jääb kinnisvara ruutmeetri müügihind 300–600 euro vahemikku. Hinnatud on aga alati kuurortpiirkonnad (Pärnu lähiümbrus, Haapsalu, Noarootsi), Lääne-Virumaa rannikualad (Käsmu, Võsu), veekoguäärsed alad Lõuna-Eesti kuppelmaastikul ning ka saared.

Tõmbekeskustest väljaspool üüriturust rääkida ei saa

Eestlane eelistab kinnisvara pigem omada, mitte üürida. Kui tugineda maa-ameti statistilisele keskmisele hinnale, mis on uute korteritega tehtud tehingute osakaalu suurenemise tulemusel tõusnud, loob see kinnisvaraturust pildi, mis ei pruugi vastata reaalsusele ning millega peaksid arvestama ka investorid. Enne kinnisvarasse investeerimist tasub endale põhjalikult selgeks teha kinnisvaraturu arengud.

Tallinna järel on üüripakkumiste hulga poolest järgmised linnad Tartu ja Pärnu – väga aktiivne on suvine Pärnu ja Tartu tudengite üüriturg. Tartu üüripakkumiste arv on orienteeruvalt pool ja Pärnu suveperioodi pakkumiste arv orienteeruvalt veerand Tallinna üüripakkumiste koguhulgast.

LVM Kinnisvara juhatuse liikme ja maakleri Ingmar Saksingu hinnangul investeeringuna väikelinna või kaugemate maakonnakeskuste kinnisvara käsitleda ei saa. “Loomulikult võib leida üürniku ka väikelinnas asuvale korterile või elamule, aga üürituruna on seda käsitleda vale. Üüripakkumiste arv piirdub tavaliselt kuni paarikümne pakkumisega ja üürnik leitakse tihti isikliku kontakti kaudu,” selgitas ta.

Uus Maa Kinnisvara maakler Triin Sirg kinnitas, et korteri soetamine Jõgevamaale on investeerimise mõttes enesetapp, sest kommunaalkulud on suured ja müügihinda suuremat tõusu ei ole näha.

Sirgi sõnul on teine teema maa ostmine. “Seda on investeerimise mõttes mõistlik igal pool teha. Iseasi, kas sobivaid pakkumisi on.”

Uus Maa kinnisvarabüroo maakler Margus Punane märkis samuti, et Virumaal ei saa väljaspool Rakveret rääkida üüriturust. Üürinõudlus sõltub Punase sõnul suurel määral ehitustegevusest piirkonnas – kui Euroopa Liidu fondiraha soodustab ehitustegevust, suureneb ka üürinõudlus.

“Täna on nõudlus tagasihoidlik, mida ei saa öelda kaks-kolm aastat tagasi toimunu kohta, kus nõudlus ületas pakkumist,” märkis Punane. Üksikuid üüritehinguid tehakse nii Tapal, Kundas kui ka teistes vallakeskustes, kuid rõhuasetus on ikka ostul-müügil.

Rakveres on viimasel aastal üüripakkumiste arv kasvanud, mis viitab nõudluse mõningasele langusele,“ lisas Punane. Rakveres tasub investeering ära siis, kui ostuhind on soodne ja üüritootlus seda toetab. Rannikuala suvituspiirkondades on hinnad stabiilsed, kui praegune ostuhind on turuväärtusele lähedane, võib öelda, et selle kinnisvara väärtus ei lange aja jooksul, pigem tõuseb.

Üldised arengud kinnisvaraturul

- Tallinn ja Tartu on aktiivsed piirkonnad, kus kinnisvaraturg toimib ning kasvab.

- Pärnule on suurt mõju avaldanud soomlaste kadumine, sest kohalikel puudub piisav ostujõud.

- Narva on aktiivne, kuid sammu tagasi astunud pärast Venemaal aset leidnud majanduskriisi.

- Kohtla-Järvel tehakse palju tehinguid, kuid hinnad on äärmiselt madalad.

- Enamikus väikelinnades jääb kinnisvara ruutmeetri müügihind 300–600 euro vahele.

- Nõutud on aga alati kuurortpiirkonnad (Pärnu lähiümbrus, Haapsalu, Noarootsi), Lääne-Virumaa rannikualad (Käsmu, Võsu), veekoguäärsed alad Lõuna-Eesti kuppelmaastikul ning saared.

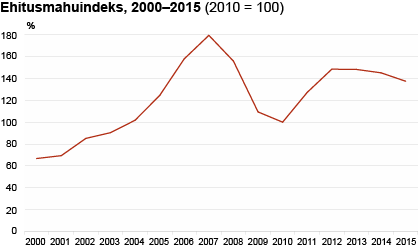

Väikestes kohtades kukub müügihind alla ehitushinna

OÜ Adaur Grupp maakler Tõnu Toompark

Põhja-Eesti ehk Tallinna ja Harjumaa turg määrab aktiivse uusarenduste turu. Tallinna kõrval toimub aktiivsem spekulatiivne eluasemearendus Tartus-Pärnus, muudes piirkondades arendatakse valdavalt ühepereelamuid oma tarbeks.

Põhja-Eesti hinnatasemed on läbinud kiire tõusuperioodi ja nüüdseks stabiliseerunud. Lõuna-Eesti korterite hinnad on keskeltläbi kolmandiku võrra allpool, võrreldes 2007. aasta buumi tipptasemega.

Muudes väiksema tehingute mahuga piirkondades, sealhulgas Lõuna-Eesti maakondades, on turg eelmise kümnendi kriisist alles taastumas. Kinnisvaraturu selliste arengute taga on lihtsad majanduslikud põhjused. Lõuna-Eestist inimesed lahkuvad, osa neist jõuab Tallinna ja Tartusse ning suurendab elamispindade nõudlust seal.

Endises koduvallas jääb aga nii elamispind üle ja suurenev pakkumine väheneva nõudluse tingimustes viib hinnad langusesse. Hinnad võivad olla ka juba alla ehitushinna. See tähendab, et elamispinna ehitamine on majanduslikult ebaratsionaalne. Mis omakorda tähendab, et kodusid ehitatakse ainult väikeses mahus ja omatarbeks.

Müügiks ei ole võimalik ehitada, sest Valga maakonna korterite mediaanhind ehk hind, millest pooled tehingud toimuvad kõrgema ja pooled madalama hinnaga, oli möödunud aastal 90 eurot, Põlva maakonnas 185 eurot ja Võrumaal 237 eurot ruutmeetri kohta. Kui keegi käiks välja idee sellisel turul kinnisvara arendama hakata, tuleks kaaluda kohe meditsiinilist sekkumist.

Nii tuleb tõdeda, et Lõuna-Eesti elamispindade turg liigset optimismi ei sisenda. Seda samuti viimase aasta tehingute arvu vaadates – on ju tehingute arv esimene indikaator hindade tulevase liikumise kohta.

Marge Männistu, Äripäeva kaasautor

online@aripaev.ee

http://www.aripaev.ee/uudised/2016/02/26/kinnisvarainvesteering-valjaspool-tallinna–enesetapp-voi-kullaauk

Esialgsetel andmetel ehitasid Eesti ehitusettevõtted 2015. aastal Eestis ja välisriikides kokku 2,0 miljardi euro eest, mis oli 5% vähem kui 2014. aastal, teatab Statistikaamet. Ehitusmahud vähenesid teist aastat järjest.

Esialgsetel andmetel ehitasid Eesti ehitusettevõtted 2015. aastal Eestis ja välisriikides kokku 2,0 miljardi euro eest, mis oli 5% vähem kui 2014. aastal, teatab Statistikaamet. Ehitusmahud vähenesid teist aastat järjest.

Kinnisvarakoolis toimub 02/03/2016 koolitus

Kinnisvarakoolis toimub 02/03/2016 koolitus

Tallinnaga võrreldes erinevad kaugemate piirkondade kinnisvarahinnad mitu korda ning hinnavahe suureneb pidevalt.

Tallinnaga võrreldes erinevad kaugemate piirkondade kinnisvarahinnad mitu korda ning hinnavahe suureneb pidevalt.

Kristiine linnaosa üldplaneeringu avaliku väljapaneku tulemuste avalik arutelu toimub 16. märtsil 2016 kell 15.00 Kristiine Linnaosa Valitsuse ruumes Tulika 33b.

Kristiine linnaosa üldplaneeringu avaliku väljapaneku tulemuste avalik arutelu toimub 16. märtsil 2016 kell 15.00 Kristiine Linnaosa Valitsuse ruumes Tulika 33b.

Saan pea iga kuu mõne kirja, kus mõni veidi aega oma uues majas elanud inimene annab teada, et kui oleks enne majaehitamist olnud kokkupuudeid sellise keskkonnaga nagu majaehitaja.ee siis oleks jäänud mitmed vead tegemata või oleks ehitamine lihtsamalt läinud.

Saan pea iga kuu mõne kirja, kus mõni veidi aega oma uues majas elanud inimene annab teada, et kui oleks enne majaehitamist olnud kokkupuudeid sellise keskkonnaga nagu majaehitaja.ee siis oleks jäänud mitmed vead tegemata või oleks ehitamine lihtsamalt läinud.

Tallinna Linnavolikogu võttis 25. veebruaril toimunud istungil vastu määruse, mis reguleerib projekti „Fassaadid korda“ raames korteriühistute toetamist. Korterelamute energiatõhusamaks muutmisele lisaks toetatakse nüüd ka hoonete seinte ilmestamist supergraafikaga ehk seinamaalingutega.

Tallinna Linnavolikogu võttis 25. veebruaril toimunud istungil vastu määruse, mis reguleerib projekti „Fassaadid korda“ raames korteriühistute toetamist. Korterelamute energiatõhusamaks muutmisele lisaks toetatakse nüüd ka hoonete seinte ilmestamist supergraafikaga ehk seinamaalingutega. Reedel, 26. veebruaril kl 16 toimub raekoja saalis kesklinna üldplaneeringu teine avalik arutelu, kus linnavalitsus tutvustab oma seisukohti planeeringule laekunud ettepanekute kohta.

Reedel, 26. veebruaril kl 16 toimub raekoja saalis kesklinna üldplaneeringu teine avalik arutelu, kus linnavalitsus tutvustab oma seisukohti planeeringule laekunud ettepanekute kohta.

Euroopa Komisjoni regionaalvaldkonna ajakiri Panorama kirjutas ühtekuuluvuspoliitika fondide investeeringutest säästvasse energiamajandusse, tuues energiatõhususe tõstmise näitena esile Eesti korterelamute renoveerimistoetuse. Investeeringuid energiatõhususe tõstmisse nimetab ühe prioriteedina oma intervjuus ka rahandusminister.

Euroopa Komisjoni regionaalvaldkonna ajakiri Panorama kirjutas ühtekuuluvuspoliitika fondide investeeringutest säästvasse energiamajandusse, tuues energiatõhususe tõstmise näitena esile Eesti korterelamute renoveerimistoetuse. Investeeringuid energiatõhususe tõstmisse nimetab ühe prioriteedina oma intervjuus ka rahandusminister.

Hea mullastikuga ja kompaktsesse maaüksusesse kuuluvat põllumaad on üha vähem saadaval, kuna põllumajandustootjad ning investorid näevad sellisel maal head tulukust, kirjutab Arco Vara kutseline hindaja Reet Värnik.

Hea mullastikuga ja kompaktsesse maaüksusesse kuuluvat põllumaad on üha vähem saadaval, kuna põllumajandustootjad ning investorid näevad sellisel maal head tulukust, kirjutab Arco Vara kutseline hindaja Reet Värnik.

Maailmamajandus seisab silmitsi probleemidega, mis on suured, keerulised ja tihedalt põimunud. Toorainehindade langus ja USA dollari tugevnemine on raskesse seisu pannud mitme areneva riigi majanduse. Hiina ja naftatootjatest riigid on sunnitud müüma sadadesse miljonitesse dollaritesse ulatuvas väärtuses välisvara, avaldades sellega survet globaalsetele aktsia- ja võlakirjaturgudele. Maailmamajandust kujundab USA föderaalreservi esmakordne intressimäärade tõstmine pärast 2006. aastast ning Hiina praeguse rahapoliitilise kursi muutumine pärast 10 aastat stabiilselt kallinenud jüaani. SEB hinnangul saab Hiina maandumine olema sellegipoolest kerge, seda tänu täiendavatele eelarvelistele stiimulitele ja teenindussektori kasvule.

Maailmamajandus seisab silmitsi probleemidega, mis on suured, keerulised ja tihedalt põimunud. Toorainehindade langus ja USA dollari tugevnemine on raskesse seisu pannud mitme areneva riigi majanduse. Hiina ja naftatootjatest riigid on sunnitud müüma sadadesse miljonitesse dollaritesse ulatuvas väärtuses välisvara, avaldades sellega survet globaalsetele aktsia- ja võlakirjaturgudele. Maailmamajandust kujundab USA föderaalreservi esmakordne intressimäärade tõstmine pärast 2006. aastast ning Hiina praeguse rahapoliitilise kursi muutumine pärast 10 aastat stabiilselt kallinenud jüaani. SEB hinnangul saab Hiina maandumine olema sellegipoolest kerge, seda tänu täiendavatele eelarvelistele stiimulitele ja teenindussektori kasvule. Riigikogu täiendas täna võlaõigusseadust muudatustega, mis kaitsevad senisest paremini kinnisvaralaenu abil endale kodu ostvaid inimesi.

Riigikogu täiendas täna võlaõigusseadust muudatustega, mis kaitsevad senisest paremini kinnisvaralaenu abil endale kodu ostvaid inimesi.

Tallinna linnavalitsus algatas detailplaneeringu, millega soovitakse luua võimalus rajada Tartu mnt 17 kinnistule kuni 42 maapealse korrusega hoone.

Tallinna linnavalitsus algatas detailplaneeringu, millega soovitakse luua võimalus rajada Tartu mnt 17 kinnistule kuni 42 maapealse korrusega hoone.

Kinnisvarakoolis toimub 26/02/2016 koolitus “Kinnisvaraomaniku õigused ja kohustused”. Koolitust viib läbi RMK kinnisvaraosakonna juhtaja Andrus Lauren.

Kinnisvarakoolis toimub 26/02/2016 koolitus “Kinnisvaraomaniku õigused ja kohustused”. Koolitust viib läbi RMK kinnisvaraosakonna juhtaja Andrus Lauren.