Неделя в очередной раз выдалась богатой на события в сфере экономики. Были опубликованы более точные данные по ВВП за III квартал, которые, однако, существенных изменений, к сожалению, не содержали – оценку годового экономического роста подняли с 0,5 до 0,7 процента. Не оправдавшие ожиданий результаты заставили также многих составителей экономических прогнозов скорректировать расчеты в сторону уменьшения.

Неделя в очередной раз выдалась богатой на события в сфере экономики. Были опубликованы более точные данные по ВВП за III квартал, которые, однако, существенных изменений, к сожалению, не содержали – оценку годового экономического роста подняли с 0,5 до 0,7 процента. Не оправдавшие ожиданий результаты заставили также многих составителей экономических прогнозов скорректировать расчеты в сторону уменьшения.

Рост экономики не оправдывает ожиданий

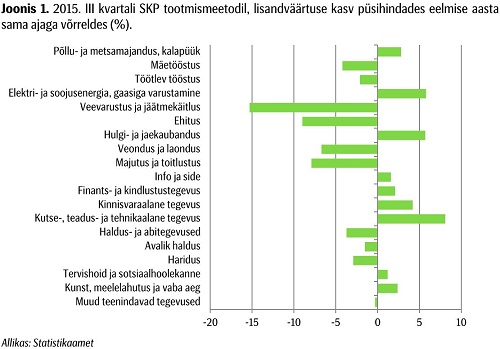

Оглядываясь на уходящий год, можно констатировать, что экономическая среда Эстонии была, скорее, стабильной. Низкий внешний спрос и проблемы нескольких крупных отраслей ослабили эстонский экспорт. В то же время значительно повысилась трудовая занятость и увеличилась средняя зарплата. Возросшие доходы и более широкие возможности выбора мест работы дали мощный толчок внутреннему потреблению. Этому благоприятствовали также стабильность цен, снижение подоходного налога и увеличение пособий. Рост ВВП был, напротив, довольно волатильным. Рост в первом квартале на 1% увеличился до 2% во втором с тем, чтобы в третьем вновь упасть всего до 0,7%.

Опубликованные в конце прошлой недели результаты предприятий (за исключением финансового сектора) за III квартал вселили надежду, что первоначальная оценка роста ВВП будет значительно скорректирована в сторону повышения. Хотя доходы предприятий от продаж в летние месяцы снизились, удалось урезать и расходы, что позволило увеличить прибыль на 5%. Наряду со значительно возросшими расходами на рабочую силу добавленная стоимость, созданная в бизнес-секторе, увеличилась в номинальных ценах в общей сложности на 6,5%. Согласно статистике по ВВП, созданная добавленная стоимость увеличилась лишь на 1,3%, а аналогичный с прибылью показатель, операционная прибыль экономики в целом, вовсе снизился. Помимо предприятий, национальные счета принимают в расчет также другие сектора, кроме того, статистика по бизнес-сектору не включает результаты финансовых предприятий. Основной причиной существенных различий является, однако, способ, которым измеряется экономика – упрощенно говоря, в бизнес-статистике за основу берутся продажи, а в статистике по ВВП – произведенная продукция. Так как предприятиям удалось за счет запасов на складах увеличить продажи, производя при этом меньше продукции, чем прежде, увеличились официальные цифры прибыли, но не созданная в экономике стоимость.

Если смотреть по сферам деятельности, то более всего рост экономики Эстонии тормозили строительство, грузоперевозки и складское хозяйство, а также обрабатывающая промышленность. В строительстве созданная добавленная стоимость уменьшилась в III квартале по сравнению с прошлым годом в постоянных ценах на 9%. Хотя быстрый рост зарплат оживил рынок недвижимости, общая ситуация в строительстве зависит от государственного заказа. Вследствие перехода от одного периода финансирования структурных фондов Европейского Союза к другому заметно снизились государственные инвестиции, что привело к трудностям в этом секторе. Спад в транспортном секторе является долговременной тенденцией, дополнительный импульс ему дал экономический кризис в России. Инвестиции в порт в Усть-Луге и политические разногласия оказывали негативное влияние на этот сектор значительно дольше. Поскольку большая часть создаваемой в эстонской экономике добавленной стоимости приходится на долю обрабатывающей промышленности, спад в этом секторе сильно сказался и на экономике в целом. Влияние здесь оказали как кризис в России и Финляндии, так и некоторые существенные отдельные факторы. Для экспортирующих предприятий рыночная конъюнктура остается сложной практически повсеместно, что делает конкуренцию особенно сильной. Успеха удалось достичь в тех секторах, в которых Эстония имеет определенное конкурентное преимущество, например, в деревообрабатывающей промышленности.

Объем инвестиций по-прежнему снижается

Самой проблемной точкой экономики следует сегодня считать низкую инвестиционную активность. Правда, в третьем квартале темп уменьшения инвестиций несколько замедлился, они снизились на 3,6%. Пятый квартал подряд инвестиции в экономику снижаются, в прошлые периоды снижение достигало 10 процентов. От сегодняшних инвестиций напрямую зависит завтрашняя продукция, так что отложенные инвестиции снижают экономический рост следующих периодов. Делаются попытки объяснить низкую инвестиционную активность слабым внешним спросом и неуверенностью в будущем. Без сомнения, низкий спрос не стимулирует направленные на увеличение объемов производства инвестиции, но жесткие условия на рынке труда могли бы способствовать инвестированию в повышение эффективности. Настоящим «вопросом на миллион долларов» является для аналитиков противоречие между ростом занятости и зарплат, с одной стороны, и уменьшением инвестиций, с другой стороны. Если нестабильность оказывает отрицательное влияние на инвестирование, то почему предприятия считают целесообразным набирать новых работников и поднимать зарплаты?

В опубликованном в среду экономическом прогнозе Банк Эстонии называет оправданной тенденцию, когда вместе с ростом благосостояния государства уменьшаются инвестиции. Чем больше мы приближаемся к богатым государствам, тем меньше становится объем инвестиций. В то же время в более сложных производствах менее значимыми становятся инвестиции в физический капитал (например, в производственные линии и здания) и более важными – в интеллектуальный капитал. Нет, однако, уверенности в том, что эстонские предприятия достигли того уровня, при котором нынешние инвестиции можно было бы считать достаточными. Сферы деятельности, в которых дела в нынешнем году обстояли хорошо, продолжают активно инвестировать. Продемонстрировавшая быстрый рост деревообрабатывающая и мебельная промышленность увеличила свои инвестиции в III квартале более чем в два раза. Те же отрасли, в том числе и наукоемкие, где экономические результаты были слабыми, инвестируют значительно меньше.

Михкель Нестор

макроэкономист SEB

Mõned päevad tagasi saatis korteriühistu esimees e-kirja teate hoovipultide ümberkodeerimisest. Hoov on kinnine, kohti on vähem, kui majas on elanike.

Mõned päevad tagasi saatis korteriühistu esimees e-kirja teate hoovipultide ümberkodeerimisest. Hoov on kinnine, kohti on vähem, kui majas on elanike.

Tänase Salme kultuurikeskuse eelkäija Jaan Tombi nimeline Kultuuripalee asutati nõukogude võimu poolt 1940. aastal. Kultuuripalee esimeseks koduks oli Mustpeade maja.

Tänase Salme kultuurikeskuse eelkäija Jaan Tombi nimeline Kultuuripalee asutati nõukogude võimu poolt 1940. aastal. Kultuuripalee esimeseks koduks oli Mustpeade maja.

Eile potsatas minu meilboksi konkureeriva kinnisvarabüroo reklaam, mis lubab tasuta maaklerteenust. „Põnev!“ mõtlesin ning erinevalt tavapärasest spämmist laadisin selle alla, et viia end kurssi kinnisvaraturu viimaste suundumustega.

Eile potsatas minu meilboksi konkureeriva kinnisvarabüroo reklaam, mis lubab tasuta maaklerteenust. „Põnev!“ mõtlesin ning erinevalt tavapärasest spämmist laadisin selle alla, et viia end kurssi kinnisvaraturu viimaste suundumustega.

AS Merko Ehitus kontserni kuuluva AS Merko Ehitus Eesti tütarettevõtte Tallinna Teede AS nõukogu otsustas 9. detsembril 2015 pikendada ettevõtte juhatuse liikme Jüri Helila volitusi kolmeks aastaks, s.o. alates 5. jaanuarist 2016 kuni 4. jaanuarini 2019. Tallinna Teede ASi juhatus jätkab endises kaheliikmelises koosseisus: Jüri Läll (esimees) ja Jüri Helila.

AS Merko Ehitus kontserni kuuluva AS Merko Ehitus Eesti tütarettevõtte Tallinna Teede AS nõukogu otsustas 9. detsembril 2015 pikendada ettevõtte juhatuse liikme Jüri Helila volitusi kolmeks aastaks, s.o. alates 5. jaanuarist 2016 kuni 4. jaanuarini 2019. Tallinna Teede ASi juhatus jätkab endises kaheliikmelises koosseisus: Jüri Läll (esimees) ja Jüri Helila.

Nordecon AS lõpetas Kilingi-Nõmmel OÜ Saarde Kommunaali tellimusel ühisveevärgi- ja kanalisatsioonisüsteemide rekonstrueerimise ja laiendamise projekteerimis- ja ehitustööd. Tööde maksumus oli üle 1,1 miljoni euro ilma käibemaksuta, millest 80% eraldas toetusena SA Keskkonnainvesteeringute Keskus (KIK).

Nordecon AS lõpetas Kilingi-Nõmmel OÜ Saarde Kommunaali tellimusel ühisveevärgi- ja kanalisatsioonisüsteemide rekonstrueerimise ja laiendamise projekteerimis- ja ehitustööd. Tööde maksumus oli üle 1,1 miljoni euro ilma käibemaksuta, millest 80% eraldas toetusena SA Keskkonnainvesteeringute Keskus (KIK).

242 nelja- ja enamalapselist pere saavad tänavu riigilt kodutoetust kokku 1,8 miljonit eurot. Kokku paranevad 1 178 lapse elamistingimused.

242 nelja- ja enamalapselist pere saavad tänavu riigilt kodutoetust kokku 1,8 miljonit eurot. Kokku paranevad 1 178 lapse elamistingimused.

Hiljuti täitus kaks aastat päevast, mil Viljandi ümbruse vallad ühinesid ühiseks vallaks ja vallakeskuseks sai Viljandi linn. Kohalikku kinnisvaraturgu pole aga kohaliku võimu koondumine ühte keskusesse suurt mõjutanud. Arco Vara Viljandi hindaja Egle Milleri sõnul on tehingute arv korteriturul võrreldes aastataguse ajaga vähenenud, kuid tehingud eramajade ja maadega on ilusas kasvutrendis.

Hiljuti täitus kaks aastat päevast, mil Viljandi ümbruse vallad ühinesid ühiseks vallaks ja vallakeskuseks sai Viljandi linn. Kohalikku kinnisvaraturgu pole aga kohaliku võimu koondumine ühte keskusesse suurt mõjutanud. Arco Vara Viljandi hindaja Egle Milleri sõnul on tehingute arv korteriturul võrreldes aastataguse ajaga vähenenud, kuid tehingud eramajade ja maadega on ilusas kasvutrendis.

Novembris võrrelduna oktoobriga Tallinna korteriturul mingeid suuremaid muutuseid ei toimunud.

Novembris võrrelduna oktoobriga Tallinna korteriturul mingeid suuremaid muutuseid ei toimunud. Tallinna linnavalitsus otsustas seada nelja korteriühistu kasuks linna maal asuva parkimisala isikliku kasutusõiguse.

Tallinna linnavalitsus otsustas seada nelja korteriühistu kasuks linna maal asuva parkimisala isikliku kasutusõiguse.

Kaupade eksport vähenes 2015. aasta oktoobris võrreldes eelmise aasta oktoobriga 12% ja import 13%, teatab Statistikaamet. Enim mõjutas ekspordi ja impordi langust mineraalsete toodete ja elektriseadmete kaubavahetuse kahanemine.

Kaupade eksport vähenes 2015. aasta oktoobris võrreldes eelmise aasta oktoobriga 12% ja import 13%, teatab Statistikaamet. Enim mõjutas ekspordi ja impordi langust mineraalsete toodete ja elektriseadmete kaubavahetuse kahanemine.