Eesti elamispindade turg on igati aktiivne. Laenujääk kasvab sisemajanduse kogutoodangu tõusuga võrreldavas tempos. Laenude käive kasvab tempokamalt. See on elamispindade hinnad viinud tõusule. 2014. aastal pöördus tõus siiski languseks, mis sellest, et statistika näitajad langust ei peegelda.

Eesti elamispindade turg on igati aktiivne. Laenujääk kasvab sisemajanduse kogutoodangu tõusuga võrreldavas tempos. Laenude käive kasvab tempokamalt. See on elamispindade hinnad viinud tõusule. 2014. aastal pöördus tõus siiski languseks, mis sellest, et statistika näitajad langust ei peegelda.

Vägisi tundub, et Eesti ehk tegelikult peamiselt Tallinna-Tartu korteriturul on hulk määramatust ja seetõttu on edasiste arengute suund ja liikumiskiirus üsna raskesti paikapandav.

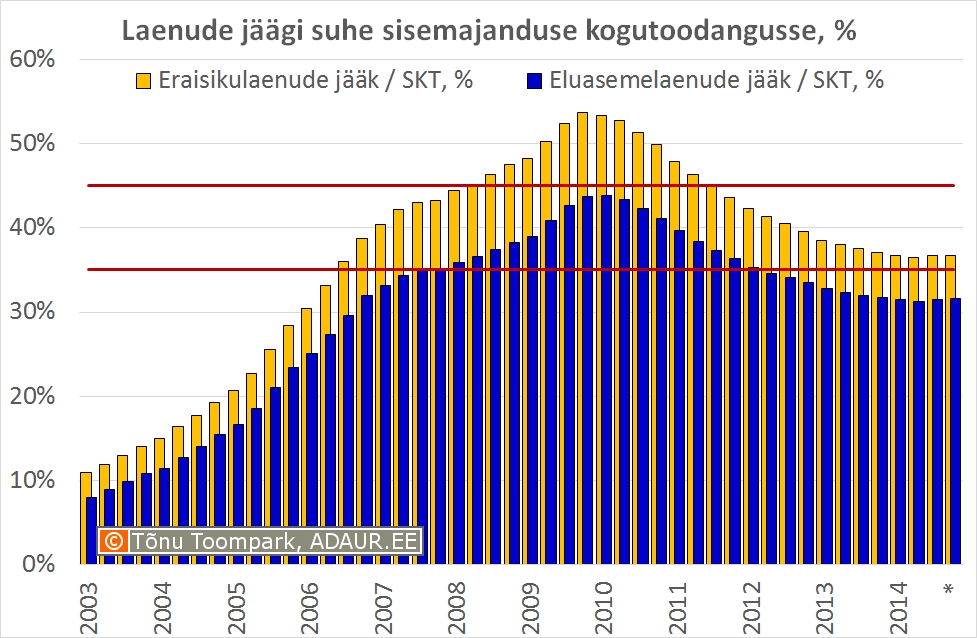

Eluasemelaenu jääk on pööranud tõusule

Eluasemelaenude jääk on 2014. aasta lõpuks kasvanud 6,06 miljardi euroni ja trend on laenujäägi kasvamine. Tänane laenujääk jääb alla 2008.-2009. aasta näitajale, mil tagasimaksmisel olevate laenude kogusumma oli 6,1-6,2 miljardit eurot.

Arvestama peame, et vahepealsel ajal on sissetulekud kerkinud ja hinnad inflatsiooni tõttu kasvanud. Nii on isegi tänase üsna kõrge nominaalse laenujäägi numbri juures inimeste laenukoormus väiksem, kui kinnisvarabuumi tippajal ja sellele vahetult järgnenud aastatel.

2014. aasta eluasemelaenu jääk sisemajanduse koguprodukti suhtes oli 37%, mis jääb oluliselt alla 2009.-2010. aastate üle 50 protsenti ületanud tasemele.

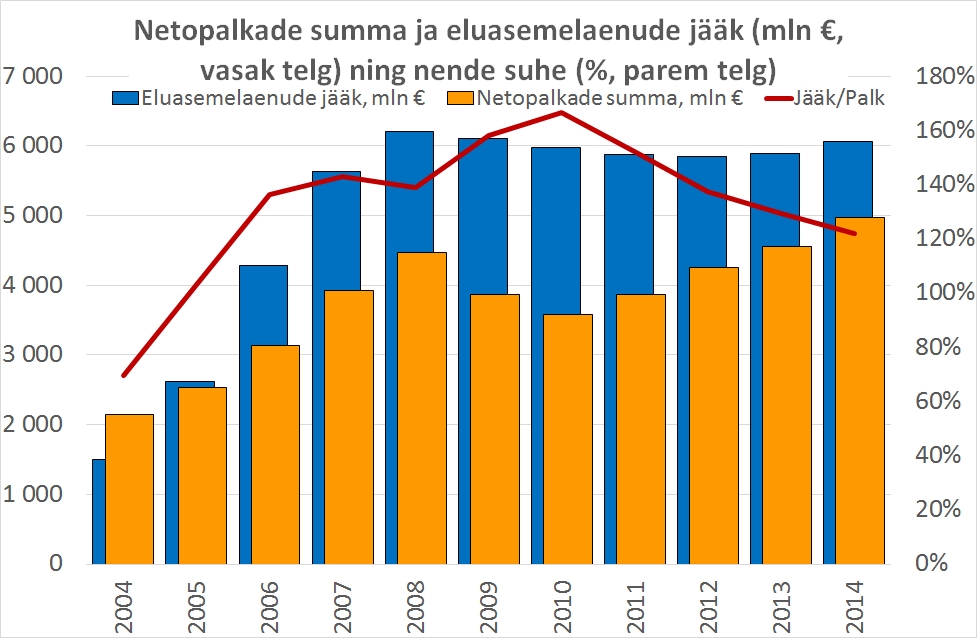

Aastasest eraisikute netopalkade kogusummast moodustab eluasemelaenude jääk 130%. Varasem tipp selle näitaja osas oli 2010. aastal, mil eluasemelaenude jääk ületas aastast netopalkade kogusummat 67% võrra.

Nii ülaltoodud näitajate baasilt kui muud konteksti arvestades võime öelda, et eraisikutel on veel laenu võtmiseks ruumi ilma, et peaksime kogu ühiskonna liiga raskeks muutuvat laenukoormat pelgama.

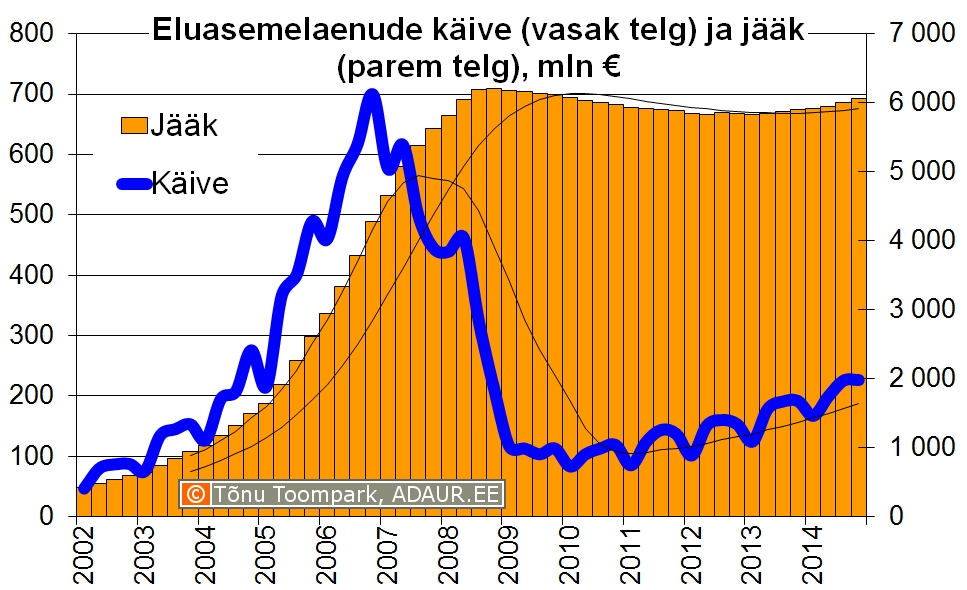

Laenude jääk saab kasvada läbi uute laenude väljastamise ehk laenukäibe. Täiendava laenuressursi elamispindade turule paiskamine tähendab nõudluse ergutamist ja seeläbi survet hindade tõusu suunas.

Uute laenude käive paisub hoogsalt

Mõõduka laenujäägi kasvu juurest eluasemelaenude käibe juurde jõudes peame kasutusele võtma hoopis teisest suurusjärgust numbrid.

Eluasemelaenude käive oli 2014 aastal 820 miljonit eurot. Viimase nelja aasta laenukäibe kasv on olnud vahemikus 16-21%, mis on vaieldamatult kõrge näitaja.

Laenukasvu taga on eelkõige kerkinud kinnisvarahinnad – kallima hinnaga kinnisvara ostmiseks peab võtma suurema laenu ja see kasvatab laenukäivet. Samuti on laenuvõtjaid ergutanud madal intressimäär, mis lausa sunnib soodsat finantseerimisvõimalust ära kasutama.

Oma osa laenu- ja elamispindade turu aktiivsuse juures on kõrgel tarbijakindlusel, mis ei lase end heidutada ei Euroopa majandus- ja finantskriisist, Kreeka valimistest, madalast naftahinnast ega asjaolust, et oleme sõjas oleva suurriigi piirinaaber, kelle tipust oleme oma kodumaa kohta nii mõnegi ähvardava noodi kuulnud.

Laenukäive kergitab kinnisvarahindu

Kui eelpool sai märgitud, et kinnisvara hinnatõus nõuab laenuvõtjatel suurema eluasemelaenu võtmist ja see kasvatab laenukäivet, on seos ka vastupidine. Elamispindade turule järjest peale tulev uus värske raha mass suurendab koduostjate valmidust ostutehingut teha ja see omakorda kergitab elamispindade hindu.

Koduostjate kõrval on ilma teinud investorid, kes ostavad kortereid, et neid välja üürida. Hinnanguliselt ei ületa investorite tehingute maht siiski 5-10% korteritehingute kogumahust.

Tallinna elamispindade hinnad on paljuski just hea finantseerimise tulemusena majanduskriisi põhjast ehk 2009. aasta keskpaigast kasvanud 2014. aasta viimaseks kvartaliks 91%.

Sedavõrd äkilise hinnatõusu juurde peab selgituseks tooma, et osalt on tegemist nö statistilise hinnatõusuga, mis on tingitud tehingute struktuuri muutusest. 2009. aastal tehti palju tehinguid odavate elamispindadega teisesel turul, 2014. aastal tehti järjest kasvavas tempos tehinguid uute korteritega.

Siiski peab tõdema, et hinnatõus ehk kinnisvara väärtuse kasv puudutab oluliselt vaid Tallinnat-Tartut ja Tallinna lähivaldasid. Muudes väiksemates ja vaiksemates piirkondades on kinnisvaraturg alles 2009. aasta pohmelusest tasapisi taastumas.

Riskid on õhus, arengud on vastukäivad

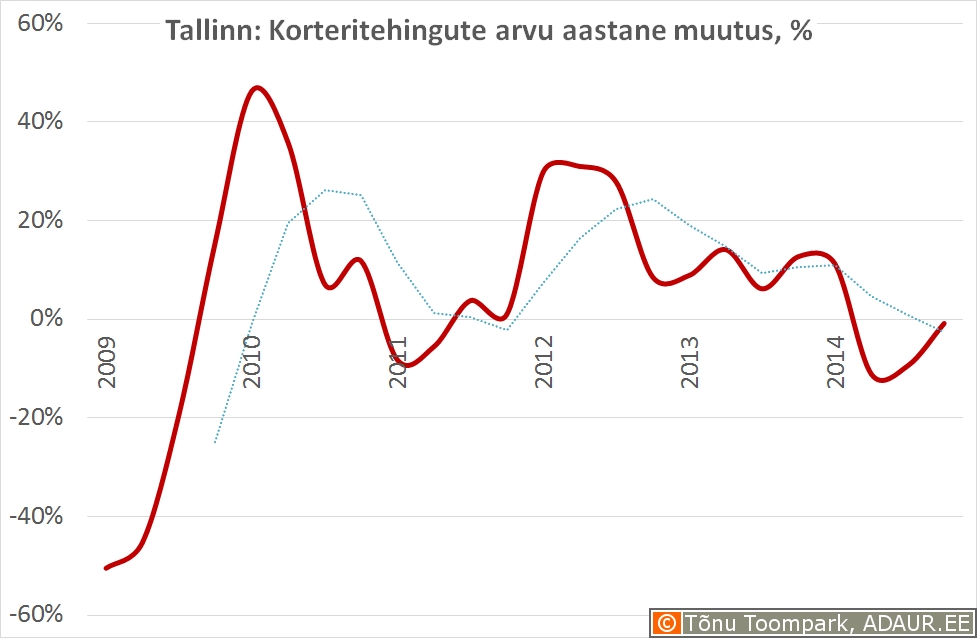

aasta andis vihjeid, et Tallinna korterituru kiire kasv võiks pidurduda. Tallinna korteritehingute arv vähenes 2014 II kvartalis 11 ja III kvartalis 9%, mis on märgatav tagasiminek. Aasta lõpuks tehingute arv taastus, mis omakorda justkui vihjas, et senised tõususuunas liikunud arengud võiksid jätkuda.

Kontekstina olgu toodud, et Eesti suuruselt teise linna ehk Tartu korteritehingute arv kukkus samal ajal veel drastilisemalt. 2014 II kvartalis langes Tartu korteritehingute arv 23 ja III kvartalis 20%.

Vaatamata langusele kahe kvartali jooksul võime öelda, et endiselt on tegemist aktiivse elamispindade turuga, st endiselt käibib iga kvartali jooksul suhteliselt suur arv elamispindu.

Lisaks tundub kiire hinnatõus ja aktiivne tehingute tegemine täielikult eiravat Venemaa suunalt tulenevaid riske, mis ei pruugi tähendada ainult sõjalisi ohte, vaid lisaks näiteks majandussanktsioonidest tulenevaid hoope ka Eesti eksportööridele.

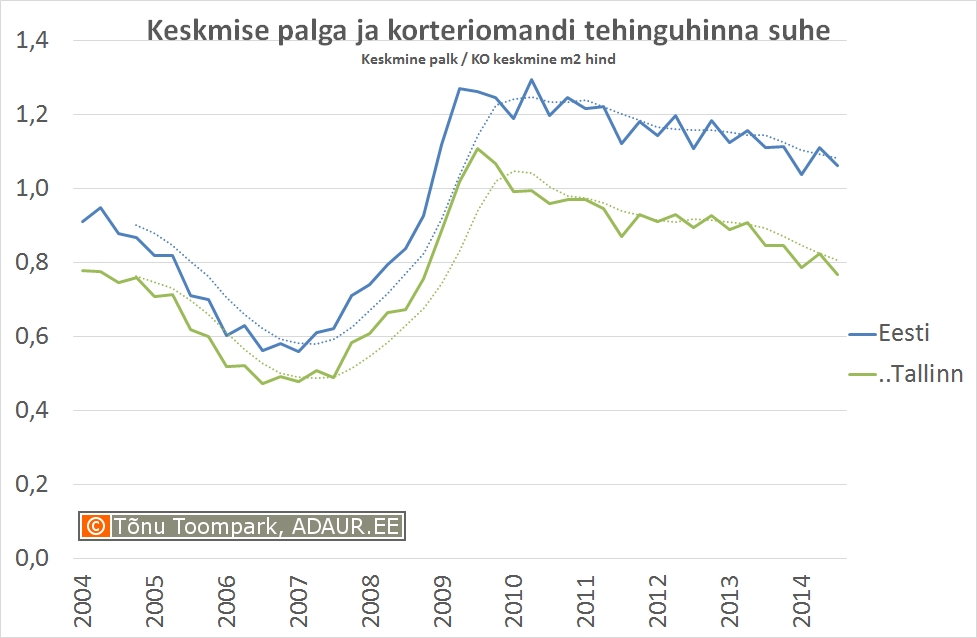

Need riskid on laialt teada ja läbi arutatud, kuid korterite hinnad toovad kõigele vaatamata endiselt kvartalist-kvartalisse uudiseid uutest hinnarekorditest ja arendusse toodud sadadest uutest korteritest. See on alates 2009.-2010. aastast järjest vähendanud ruutmeetrite hulka, mille koduostja saab keskmise palga eest osta.

Nii võime öelda, et ebaloogilist rada käivad elamispindade turgu mõjutavate trendide arengud tekitavad üha rohke küsimusi, kas ja kui kaua saab nii jätkata? Kas turule on tulemas tagasilööke, mis võiksid tähendada olulist hindade kukkumist?

Mis toob tulevik?

Hetke teadmise baasilt ei julgeks turu kaardimajakese kokkukukkumist ennustada.

Eelkõige just eluasemelaenude turg näitab, et laenuvõtjaid on ja ülelaenamise otsest ohtu ei ole. Senine kinnisvara hinnatõus on küll olnud kiire ja selles on osa eluasemelaenude tempokal väljastamisel, kuid analoogselt 2005.-2007. aastate pankade vastutustundetule raha laialiloopimisele me täna viidata ei saa. Kui kodu soetada sooviv klient laenu teenindada ei suuda, siis tõenäoliselt talle laenu ei anta.

Teisalt on korterite hinnad kerkinud tasemele, mis ei arvesta sissetulekute tänast taset ja prognoositavat kasvutempot. Täna tuleb keskmise kodutehingu eest maksta märksa rohkem aastapalkasid, kui 3-4-5 aastat tagasi.

Ohumärkidena tuleb globaalsete ja Euroopa majandusest tulenevate riskide kõrval märkida pikemas perspektiivis demograafilist olukorda, mis on valupunkt paljudes, mitte ainult kinnisvaraturgu puudutavates küsimustes.

Lühiajalises perspektiivis paneb eelmise aasta keskpaiga tehingute arvu tagasilöök tõsiselt mõtlema, kas tehingute arvu langus on möödas või on siit teist vaatust oodata. Siit tulenevad otseselt potentsiaalsed mõjud hindadele, sest tehingute arv ja hinnad on omavahel selgelt üks-üheses sõltuvuses.

Lühidalt kokku võttes võib 2015. aastalt oodata tehingute arvu mõningat tagasitõmbumist, mis on eeskätt põhjustatud liiga kõrgele kerkinud hindadest. Selleks, et ostjad turule tagasi meelitada on vaja paremat hinna-sissetuleku suhet. Palgad küll kerkivad, kuid hinnad on eest ära jooksnud. Seetõttu poleks sugugi imekspandav, kuid korterite hinnatasemed tulevad ostjate turule tagasimeelitamiseks pisut allapoole.

Eelkõige puudutab potentsiaalne hinnakorrektsioon teisest turgu, kus tehingute maksumused 2012.-2013. aasta müüja turu toel liialt kõrgele oli võimalik kruvida, kus vanemad korterid paljus uutega konkureerisid.

Kasutatud allikad: Eesti Pank, Statistikaamet, autori arvutused

Tehingud kinnisvaraga onvarjatud puudus inimestele kindlasti stressirohked. Tehinguga liiguvad suured rahad ning ostja vaatenurgast on tavaliselt teiseks pooleks võhivõõras. Kuigi enamasti läheb kõik probleemideta, võib siiski juhtuda, et peale kinnisvara soetamist avastab ostja oma uue kodu juures puuduse, millest teda eelnevalt polnud teavitatud.

Tehingud kinnisvaraga onvarjatud puudus inimestele kindlasti stressirohked. Tehinguga liiguvad suured rahad ning ostja vaatenurgast on tavaliselt teiseks pooleks võhivõõras. Kuigi enamasti läheb kõik probleemideta, võib siiski juhtuda, et peale kinnisvara soetamist avastab ostja oma uue kodu juures puuduse, millest teda eelnevalt polnud teavitatud.

Tööturg oli möödunud aasta viimases kvartalis töötajate jaoks soodne. Statistikaameti andmetel kiirenes hõive aastakasv eelneva kvartali 1,3%lt 2,3%ni. Töötuse määr langes samal ajal 6,3%ni, viimase kümnendi keskmisest tasemest märksa madalamale.

Tööturg oli möödunud aasta viimases kvartalis töötajate jaoks soodne. Statistikaameti andmetel kiirenes hõive aastakasv eelneva kvartali 1,3%lt 2,3%ni. Töötuse määr langes samal ajal 6,3%ni, viimase kümnendi keskmisest tasemest märksa madalamale.

Töötuse määr oli 2014. aastal 7,4% ja tööhõive määr 63%, teatab Statistikaamet. Tööpuudus on vähenenud ning tööhõive kasvanud alates 2011. aastast, kuid nii hõive kasv kui ka töötuse langustrend on aasta-aastalt aeglustunud.

Töötuse määr oli 2014. aastal 7,4% ja tööhõive määr 63%, teatab Statistikaamet. Tööpuudus on vähenenud ning tööhõive kasvanud alates 2011. aastast, kuid nii hõive kasv kui ka töötuse langustrend on aasta-aastalt aeglustunud.

2014. aasta Eesti parima restorani NOA ja esikümnesse jõudnud OKO omanikud restaureerivad Pirital legendaarse kohviku Tuljak hoone ning avavad seal suvel peo- ja konverentsikeskuse ning enam kui 100-kohalise suvekohviku.

2014. aasta Eesti parima restorani NOA ja esikümnesse jõudnud OKO omanikud restaureerivad Pirital legendaarse kohviku Tuljak hoone ning avavad seal suvel peo- ja konverentsikeskuse ning enam kui 100-kohalise suvekohviku.

Eelnevas parkimistrahve puudutavas artiklis tõin välja, et parkla omanikul on parkimistasu maksma kohustatud isikut äärmiselt keeruline kindlaks teha ja sellest lähtuvalt on ka leppetrahvi välja nõudmine kohustatud isikult raskendatud. Praktikas on paljud eraparklad lahendanud antud probleemi sellega, et on võlgnevusega sõiduki lihtsalt parklast teisaldanud ja keeldunud sõidukit tagastamast enne, kui sõiduki omanik on parkmistrahvid (sageli koos lisatasudega) tasunud. Autori arvates on selline sõiduki teisaldamine ebaseaduslik ja põhjendamatu.

Eelnevas parkimistrahve puudutavas artiklis tõin välja, et parkla omanikul on parkimistasu maksma kohustatud isikut äärmiselt keeruline kindlaks teha ja sellest lähtuvalt on ka leppetrahvi välja nõudmine kohustatud isikult raskendatud. Praktikas on paljud eraparklad lahendanud antud probleemi sellega, et on võlgnevusega sõiduki lihtsalt parklast teisaldanud ja keeldunud sõidukit tagastamast enne, kui sõiduki omanik on parkmistrahvid (sageli koos lisatasudega) tasunud. Autori arvates on selline sõiduki teisaldamine ebaseaduslik ja põhjendamatu.

Arco Vara AS-i 100%-line tütarettevõte Bulgaarias Arco Manastirski EOOD sõlmis 11.02.2014 ehituslepingu Manastirski Livadi viimase, III etapi (nimetatud ka blokk D) ehituseks. Bloki D arendustoodeteks on 7 äripinda, 80 korterit ja 53 maa-alust garaažikohta. Ehituse maapealne müüdav pind (GSA) on ca 6 800 m2. Maa-alune osa on varasemalt osaliselt valmis ehitatud. Samuti ehitatakse valmis bloki D esine juurdepääsutänav.

Arco Vara AS-i 100%-line tütarettevõte Bulgaarias Arco Manastirski EOOD sõlmis 11.02.2014 ehituslepingu Manastirski Livadi viimase, III etapi (nimetatud ka blokk D) ehituseks. Bloki D arendustoodeteks on 7 äripinda, 80 korterit ja 53 maa-alust garaažikohta. Ehituse maapealne müüdav pind (GSA) on ca 6 800 m2. Maa-alune osa on varasemalt osaliselt valmis ehitatud. Samuti ehitatakse valmis bloki D esine juurdepääsutänav.

Tallinna elamispindade turu suuremad tõusud on tänaseks selja taha jäänud. Alanud 2015. aastalt võib oodata stabiilset või pisut vähenevat elamispindade tehingute arvu ja survet hindadele. Uute korterite turg on kasvava pakkumise valguses aktiivne, kuid siingi tuleb tegemist teha hinnasurvega, teeb prognoose kinnisvarabüroo RE/MAX Central kinnisvaramaakler Elar Toomsalu.

Tallinna elamispindade turu suuremad tõusud on tänaseks selja taha jäänud. Alanud 2015. aastalt võib oodata stabiilset või pisut vähenevat elamispindade tehingute arvu ja survet hindadele. Uute korterite turg on kasvava pakkumise valguses aktiivne, kuid siingi tuleb tegemist teha hinnasurvega, teeb prognoose kinnisvarabüroo RE/MAX Central kinnisvaramaakler Elar Toomsalu.