Munitsipaalüüriturg on maailmas laialt levinud sektor. On riike, kus seda on proovitud ja siis jälle loobutud ning on kohti, kus asi on toimima saadud. See kõik on tulnud läbi suurte kogemuste ja valusate õppetundide. Seetõttu on peale projektide rahastamise ka suureks küsimuseks, kes ja kuidas üürimaju edaspidi haldab. Kas riik või kohalik omavalitsus suudab sellega toime tulla või oleks parem siiski erasektorile kogu ülesanne edasi anda?

Munitsipaalüüriturg on maailmas laialt levinud sektor. On riike, kus seda on proovitud ja siis jälle loobutud ning on kohti, kus asi on toimima saadud. See kõik on tulnud läbi suurte kogemuste ja valusate õppetundide. Seetõttu on peale projektide rahastamise ka suureks küsimuseks, kes ja kuidas üürimaju edaspidi haldab. Kas riik või kohalik omavalitsus suudab sellega toime tulla või oleks parem siiski erasektorile kogu ülesanne edasi anda?

Maailmakogemus on erinevates valdkondades näidanud, et avalik võim ei ole alati just parim omanik, sest süsteem on suur, hallatavaid objekte palju ning pole enam seda õiget peremehetunnet. Väga valusalt puudutab see just nimelt kinnisvara, olgu see asustatud või asustamata. Maju on alati selgelt rohkem kui inimesi, kes nende eest hoolitseksid ning isegi jõukates riikides pole haldussüsteem alati korralikult käima saadud. On läinud nii, on läinud naa.

Munitsipaalsete üüripindadega on läinud kahjuks paljudel juhtumitel samamoodi. Alguses on hea idee, teostus projektist kuni valmimiseni suurepärane, kuid siis, pärast paari aastat, midagi juhtub. Ning korraga pole kellelgi enam jõudu üle pea kasvavate probleemidega tegeleda.

Läbikukkunud eksperiment

Selleks, et mõista, kui oluline on adekvaatne haldussüsteem, toon näiteid möödunud sajandi teise poole läänemaailmast, kus riiklikult toetatud elamispindade rajamisest sai suur ühiskondlik projekt, kuid mille lõpp oli vaikne ja kurb.

Teise Maailmasõja ajal süvenes Ameerika Ühendriikide põhjaosas suur vajadus elamispinna järele, mida tingis jätkuv sisemigratsioon. Põhjuse andis selleks põhjaosariikide kasvav tööstus, millele just sõda oma hoogu juurde lükkas. Kuigi munitsipaalelamispindu (public housing) oli juba varemgi ehitatud, kiirenes uute projektide kavandamine drastiliselt.

Sõda sai läbi, tehaste võimsused vähenesid ning töötusemäär kasvas, kuid munitsipaalmajade rajamine jätkus. Alates 1950ndatest ehitati mitmetesse suurlinnadesse, eelkõige New Yorki, Chicagosse ja Detroiti massiivseid korterelamute kvartaleid, mille hooneid nimetati tüüpsete lahenduste järgi rahvasuus Projektideks. Enamasti oli tegu 12-14 korruseliste elamutega, kuid New Yorkis võis korruste arv küündida ka 40ni. Elanikeks said kõik, kellel oli väiksem sissetulek – meditsiiniõest või kooliõpetajast tehasetööliseni.

Kui esimesed aastad olid rahulikud, siis 1960ndatel hakkasid süvenema probleemid. Ühelt poolt oli mureks erinevate sotsiaalsete klasside omavaheline kokkusobimatus ning teisalt ebapiisav elamute hooldamine, mille eest pidi vastutama igas linnas asuv spetsiaalne ametiasutus (Public Housing Authority). Ei jätkunud töökäsi, ega raha ning majad hakkasid lagunema, millele andis hoogu juurde vandalism. Kuna korralik elanikkond hakkas lahkuma, jäid osa kortereist tühjadeks ning neis toimusid tulekahjud. Levis narkokaubandus ja tegutsesid hoonetepõhised kuritegelikud grupeeringud.

Kuigi 1980ndatel püüti elamutesse uut elu tuua, oli rong lõplikult läinud. Inimesed ei soovinud neisse hoonetesse enam kolida ning teenuste kvaliteet aina halvenes. Liftid ei sõitnud, prügišahtid jäid tühjendamata ning katustel varitsesid politseid kohalike kampade snaiprid. Kõige süngemaks näiteks munitsipaalkvartalitest sai Chicagos asunud Cabrini Green.

1990ndate teiseks pooleks oli selge, et eksperiment on läbi kukkunud. Koostöös kohalike elanike, linnavõimude ja erakapitaliga asuti välja töötama uut kontseptsiooni. Käesoleva sajandi alguseks lammutati paljud tornelamud, vaid New Yorkis jäi neid enam alles. Endiste kvartalite asemele rajatakse nüüd nn mixed income tüüpi elamupiirkondi, kus residentideks on erineva (aga mitte liiga) sotsiaalse taustaga inimesed, hooned on madalad ning pooled neist eraomanduses. Kaasates erakapitali ja kodanikeühendusi, on saavutatud juba häid tulemusi ja getostumist on seni suudetud vältida. Töö aga käib senini.

Sarnaseid fopaasid tegid läbi ka Suurbritannia suurlinnad, kus 1960ndatel lammutati massiliselt vanu kesklinna aguleid ja inimesi majutati ümber tornelamutesse. Tekkisid täpselt samad probleemid. Nüüdseks on paljud neist kõrghoonetest samuti minevikku kadunud, inimesed järelejäänud ja väga hinda läinud sajandivanustesse hoonetesse tagasi kolinud ning munitsipaalkvartaleist kujundatud madalama hoonestuse ja lopsakama loodusega elamupiirkonnad.

Samas Prantsusmaal on neid kohalikele omavalitsustele kuuluvaid elamispindadega kvartaleid veel tublisti säilinud, kus heakord ja teenuste kvaliteet jätab soovida.

Tugev haldussuutlikkus nõuab raha

Maailmas on ka õnnestunud näiteid. Hollandis on munitsipaalmajades asuvate elamispindade hulk üsna märkimisväärne ja tõsiseid probleeme ei esine, sest haldusele kulutatavad vahendid on täpselt planeeritud, piisavad ja korrashoiukava läbi mõeldud. Niisamuti on see õnnestunud Soomes. Saksamaal lahendati olukord näiteks ka hoonete madalamaks ehitamise ja ümbruskonna mitmekesisemaks muutmisega. Jaapanis on levinud aga seenioritele mõeldud munitsipaalelamute rajamine.

Need head näited nõuavad tugevat haldussuutlikkust ja raha, kusjuures viimase hulka ei saa kindlasti sõltuvalt majanduse olukorrast kärpida, vaid pigem tuleb vahendeid hoonete vanuse kasvades hoopis suurendada. Siit tekivadki küsimused, millele tuleks enne suuri otsuseid mõelda. Arvamusloo temaatikast lähtuvalt toon välja just haldusega seotud küsimused.

- Kas riigil on sellist raha, mida tõhusaks halduseks ja majade korrashoiuks kasutada. Kas meil on inimressurssi?

- Riigi omanduses on hetkel palju kinnisvara, mille seisukord on halb ja millega tegelemiseks pole jõudu. Kuidas garanteerida, et riiklike üürimajadega sama juhtuda ei või?

- Kuidas suudetakse üürihinnad hoida oodataval mõistlikul tasemel teades, et ehitushinnad on pigem kasvavad ning haldusele ja tööjõule kulub palju raha?

- Et hooneid hallata, tuleb luua uus organisatsioonide võrk. Nõuka-ajal nimetati neid majavalitsusteks. Olukorras, kus avaliku sektori palgatase on niigi madal, tekib küsimus, kuidas kavatsetakse loodav organisatsioon mehitada ning leida lisafinantse tööjõukuludeks?

Üürimajadega võiks tegeleda erasektor

Pooldan mõtet, et sarnaselt esimese Eesti Vabariigi ajaga võiks nüüdki üüräri ajada erasektor. Loomulikult ei välista ma väikesemahulisi investeeringuid näiteks mõne valdkonna teenistujatele mõeldud elamute riiklikku rajamisse ja hoonete ehitamisse koduta jäänud inimestele, kuid see jäägu siiski piiratud, selgelt vajaduspõhisesse ulatusse. Esimese vabariigi ajast pärineb palju häid näiteid, neist tasub õppida.

Erasektoril on olemas peremehetunne, kindel soov oma vara väärtust säilitada ning sellest lähtuvalt ka motivatsioon teha vastavaid investeeringuid ja hoida hooneid korras. Samuti jälgida, et majas poleks elanikke, kes teiste elukvaliteeti alla viiksid. Lisaks saaks erasektor üürimajade ampluaad hoopis laiendada ning ehitada hooneid täiesti erinevatele vajadustele ja hinnatasemetele vastavalt. Seda enam, et meie üüriturg on liikumas lääne suunas, kus kinnisvara omamine pole nooremale põlvkonnale enam alati esmatähtis.

Miks erasektor senini pole üürimajadesse suuri investeeringuid teinud? Siin on kaks peamist probleemi ja riik saab nende lahendamisel tõhusat abi pakkuda. Esiteks, erainvestorit huvitab aastane üüritootlus, mis ideaalis ei langeks alla 5 protsendi. Riik saaks siin kaaluda erinevaid maksusoodustuse võimalusi, et ehitus- ja lõpphind võimaldaksid turul konkureerida ja pakkuda oodatud, mõistlikku üürihinda. Võib kaaluda ka ehitusõiguse andmist riigimaale.

Teiseks peab riik muutma seadusandlust selliselt, et omanikul oleks rohkem õigusi. Praegune, üürniku poole kaldu olev võlaõigusseadus lihtsalt ei motiveeri ehitama, kuna soodustab näiteks puuküürnike teket.

Kokkuvõttes, olen seisukohal, et turg suudab hindu väga hästi reguleerida. Riik tegeleb pidevalt majanduspoliitikaga, et siia rohkem investeeringuid saada. Tegelgem siis ka üüripoliitikaga nii, et erasektor saaks tegutsema asuda. Maailmas see toimib, miks meil siis halvemini peaks minema?

Risto Vähi

Uus Maa Kinnisvarabüroo analüütik

Kinnisvarakoolis toimub 02/12/2014 kinnisvarakoolitus “

Kinnisvarakoolis toimub 02/12/2014 kinnisvarakoolitus “

Тыну Тоомпарк, являющийся владельцем Adaur Grupp OU и Kinnisvarakool OU, но более известный как эксперт по рынку недвижимости, на сегодняшней конференции Деловых ведомостей «Ключ к успеху 2015» отметил, что отголоски российско-украинского конфликта мы будем ощущать еще долго.

Тыну Тоомпарк, являющийся владельцем Adaur Grupp OU и Kinnisvarakool OU, но более известный как эксперт по рынку недвижимости, на сегодняшней конференции Деловых ведомостей «Ключ к успеху 2015» отметил, что отголоски российско-украинского конфликта мы будем ощущать еще долго.

Tallinna kinnisvaraarenduse trendid ja ostjate eelistused on taas muutumas ning uued olud sunnivad tegema korrektiive. Mõnes piirkonnas tasub hoog maha võtta, teises aga riiulis seisvad projektid töösse suunata.

Tallinna kinnisvaraarenduse trendid ja ostjate eelistused on taas muutumas ning uued olud sunnivad tegema korrektiive. Mõnes piirkonnas tasub hoog maha võtta, teises aga riiulis seisvad projektid töösse suunata.

Finantsinspektsioon andis EfTEN Capital AS-ile esimesena Eestis alternatiivfondi fondivalitseja tegevusloa, mille alusel võib EfTEN Capital AS valitseda alternatiivseid investeerimisfonde alternatiivfondi fondivalitsejate direktiivi tähenduses.

Finantsinspektsioon andis EfTEN Capital AS-ile esimesena Eestis alternatiivfondi fondivalitseja tegevusloa, mille alusel võib EfTEN Capital AS valitseda alternatiivseid investeerimisfonde alternatiivfondi fondivalitsejate direktiivi tähenduses.

Linnavalitsus saatis volikogule 2015. aastaks maamaksumäära kehtestamise eelnõu, mille kohaselt jääb tuleval aastal Tartus maamaks samaks. Eelnõu kohaselt on maamaksumäär üks protsent maa maksustamishinnast aastas.

Linnavalitsus saatis volikogule 2015. aastaks maamaksumäära kehtestamise eelnõu, mille kohaselt jääb tuleval aastal Tartus maamaks samaks. Eelnõu kohaselt on maamaksumäär üks protsent maa maksustamishinnast aastas.

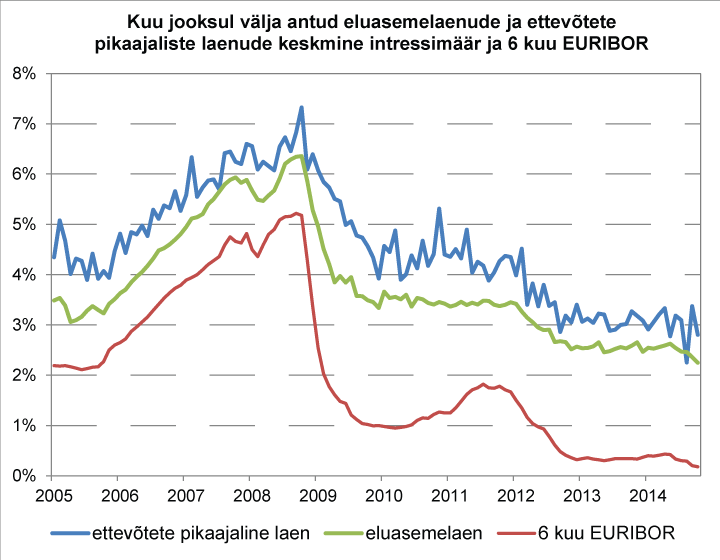

Eesti majandus on naabrite omaga võrreldes üsna tugevatel jalgadel, kuid ohtu kujutab mõningane ebakõla tootmise kasvu ja palgatõusu, ekspordi ja impordi ning kinnisvara ostu- ja üürihindade vahel.

Eesti majandus on naabrite omaga võrreldes üsna tugevatel jalgadel, kuid ohtu kujutab mõningane ebakõla tootmise kasvu ja palgatõusu, ekspordi ja impordi ning kinnisvara ostu- ja üürihindade vahel. Eesti Panga andmetel oli 2014 III kvartali eluasemelaenude summaarne jääk 6003 miljonit eurot. Väljastatud eluasemelaenude arv oli selle juures 163 000. Nii võime öelda, et keskmine laenujääk oli 36 900 eurot.

Eesti Panga andmetel oli 2014 III kvartali eluasemelaenude summaarne jääk 6003 miljonit eurot. Väljastatud eluasemelaenude arv oli selle juures 163 000. Nii võime öelda, et keskmine laenujääk oli 36 900 eurot.

BPT Real Estate AS, kes esindab hooneomanikku ja Taani eksklusiivse audio-videotehnika tootja Bang & Olufsen OÜ sõlmisid pikaajalise strateegilise üürilepingu 1600 m2 büroopinna väljaehitamiseks ja üürimiseks Tallinnas, Pärnu mnt. 139a büroohoones.

BPT Real Estate AS, kes esindab hooneomanikku ja Taani eksklusiivse audio-videotehnika tootja Bang & Olufsen OÜ sõlmisid pikaajalise strateegilise üürilepingu 1600 m2 büroopinna väljaehitamiseks ja üürimiseks Tallinnas, Pärnu mnt. 139a büroohoones.

Tallinna Linnavaraamet pani avalikule kirjalikule enampakkumisele hulgaliselt kinnisvara.

Tallinna Linnavaraamet pani avalikule kirjalikule enampakkumisele hulgaliselt kinnisvara.