Loomeliidud ja kultuuriasutused ei pea õigeks ega põhjendatuks Tallinna Kultuurikatla, Linnahalli ja mere vahelise ala detailplaneeringu muudatust, kuna see muudab võimatuks Eesti Kaasaegse Kunsti Muuseumi (EKKM) tegevuse jätkamise Põhja pst 35 krundil.

Planeeringusse viimasel hetkel tehtud muudatus kaotab Kultuurikatla aia, EKKMi hoovi ning kõik muusemi kõrvalhooned. Detailplaneeringu lähteseisukohtade järgi kavandati krundile EKKMi terviklikku mitme etapilist arendust sünergias Tallinna Kultuurikatlaga, krundi sisemusse liigendatud pargilist ruumi ning väikesemahulisi kultuuri- või ärifunktsioonis hooneid. Viimase muudatuse tagajärjel muutub avalikus omandis oleva maa sihtotstarve ühemõtteliselt ärimaaks, kuhu kavatsetakse rajada 13 000 ruutmeetrist äripinda.

Vastuolu EKKMi tulevikuplaanidega

EKKM on aktiivse, rahvusvahelise ja külastajate rohke kultuuriasutusena Põhja pst 35 krundil tegutsenud alates 2007. aastast. Seitsme aasta jooksul on muuseum kujunenud Eesti kunstielu üheks sõlmpunktiks, oluliseks kunstiinstitutsiooniks Tallinnas ja kogu Eestis, mis koostöös teiste muuseumide, galeriide ja näitusepaikadega rikastab kohalikku kunstielu.

Oma lühikesest tegutsemisajast hoolimata on EKKM palju kaasa aidanud kultuurielu käivitamisele ka Tallinna mereäärsel alal ning loonud keskkonna, mis on aktiivne ka muuseumi näituste programmi väliselt. Seal on toimunud suurel hulgal raamatuesitlusi, avalikke loenguid, seminare, kontserte, teatri- ja tantsuetendusi, jpm. Kultuurikatla, Linnahalli ja mere vahelise ala detailplaneeringusse viimasel hetkel enne kehtestamist sisse viidud muudatused ei arvesta EKKMi juba mitmeid aastaid töös olnud arenguplaanidega ning muudavad EKKMi tegevuse jätkamise võimatuks.

Vastuolu linnaruumi kvaliteetse arengu eesmärgiga

Käesoleva planeeringu tellija, samuti Põhja pst 35 omanik ja otsustaja on Tallinna linn. Planeeringu koostamist alustati 2010. aastal igati õigesti – koostati põhjalikud lähteseisukohad ja kaasamiskava, planeering telliti avaliku raha eest, koostamises osalesid tunnustatud arhitektid.

Põhja pst 35 kinnistut käsitleti kui peamiselt kultuurile suunatud arenevat maa-ala, kus väärtustatakse muuhulgas olemasolevaid ehitisi ja seni toimivaid funktsioone. Nüüdseks, enne planeeringu kehtestamist, on dokumendist järele jäänud vaid väheolulised elemendid.

Planeeringuga kehtestatakse eelkõige maksimaalselt võimalikud brutopinnad ärihoonetele. Töö algsed eesmärgid on unustatud ja avaliku ruumi seostatud lahendused on dokumendist kadunud.

Euroraha väärkasutamine

Planeeringu koostamine projektina “Tallinna avamine merele” on rahastatud Euroopa Liidu ja omafinantseeringuna Tallinna Kultuuriväärtuste Ameti poolt. Valminud planeering ei vasta rahastusprojektis püsitatud eesmärkidele, eriti avaliku linnalise ruumi arendamisele. EL raha taotlemisel märgiti loodavate tulemustena muuhulgas järgmist:

- selgitatakse planeeringualal välja üldised ja avalikud huvid, erahuvid, tagatakse tasakaalustatud areng.

- tagatakse samaaegselt traditsioonilise keskkonna säilimine kui ka areng, nende vaheline tasakaal.

Valminud planeering, eriti selle viimased muudatused, on suures vastuolus projekti algsete eesmärkidega.

Allakirjutanud taotlevad kultuurifunktsioonide paindliku arendamise võimaluse säilitamist, olemasolevate väärtuslike ehitiste (eriti Kultuurikatla estakaadi põhjapoolse, maapinnaga seotud osa) arvestamist ja Põhja pst 35 sihtotstarbe säilitamist põhimahus ühiskondlike ehitiste maana. Planeeringuga kavandatavad krundipiirid peavad arvestama praegust ruumikasutust ning EKKMi arenguks võimaluste säilitamist vähemalt esialgses planeeringus kavandatud viisil.

- Eesti Arhitektide Liit

- Eesti Kunstnike Liit

- Eesti Arhitektuurikeskus

- Eesti Disainerite Liit

- Eesti Disainikeskus

- Eesti Heliloojate Liit

- Eesti Kunstiteadlaste ja Kuraatorite Ühing

- Eesti Maastikuarhitektide Liit

- Eesti Näitlejate Liit

- Eesti Lavastuskunstnike Liit

- Eesti Lavastajate Liit

- Eesti Kujundusgraafikute Liit

- Eesti Kirjanike Liit

- Eesti Tantsukunstnike Liit

- Kaasaegse Kunsti Eesti Keskus

- Tallinn Music Week

- Eesti Tarbekunsti- ja Disainimuuseum

- Eesti Kaasaegse Kunsti Arenduskeskus

- Eesti Arhitektuurimuuseum

- Eesti Kunstimuuseum

- Tartu Kunstimuuseum

- Tartu Kunstnike Liit

- Kunstikriitika Kombinaat MTÜ

- Eesti Tantsuagentuur

- MTÜ Kultuurikatel

- Linnalabor MTÜ

Eesti Korteriühistute Liidu juhatuse liikme Urmas Mardi sõnul on Eesti korteriomanike mõttelaad liikumas aina enam põhjamaade elukäsitluse suunas, kus elukeskkonda vaadeldakse kui tervikut.

Eesti Korteriühistute Liidu juhatuse liikme Urmas Mardi sõnul on Eesti korteriomanike mõttelaad liikumas aina enam põhjamaade elukäsitluse suunas, kus elukeskkonda vaadeldakse kui tervikut.

2014.a aasta kolmandas kvartalis ulatus kinnisvara investeeringute maht Euroopas 39 miljardi euroni, toob DTZ´i värske analüüs välja.

2014.a aasta kolmandas kvartalis ulatus kinnisvara investeeringute maht Euroopas 39 miljardi euroni, toob DTZ´i värske analüüs välja.

Esialgsetel andmetel suurenes Eesti sisemajanduse koguprodukt (SKP) 2014. aasta III kvartalis võrreldes eelmise aasta III kvartaliga 2,1%, teatab Statistikaamet.

Esialgsetel andmetel suurenes Eesti sisemajanduse koguprodukt (SKP) 2014. aasta III kvartalis võrreldes eelmise aasta III kvartaliga 2,1%, teatab Statistikaamet.

Riigikontroll valis üle Eesti välja 30 arendusala, kus kinnisvaraarendaja on asunud müüma elamukrunte, kuid jätnud osaliselt või täielikult täitmata oma lubadused arendusalale teede, haljastuse, tehnovõrkude või välisvalgustuse rajamisel.

Riigikontroll valis üle Eesti välja 30 arendusala, kus kinnisvaraarendaja on asunud müüma elamukrunte, kuid jätnud osaliselt või täielikult täitmata oma lubadused arendusalale teede, haljastuse, tehnovõrkude või välisvalgustuse rajamisel.

Mustamäel kultuurikeskuses „Kaja“ toimus laupäeval esinejate- ja teemaderohke elamumajanduskonverents, millel esinejate sisukad ettekanded hoidsid saali algusest lõpuni pilgeni täis.

Mustamäel kultuurikeskuses „Kaja“ toimus laupäeval esinejate- ja teemaderohke elamumajanduskonverents, millel esinejate sisukad ettekanded hoidsid saali algusest lõpuni pilgeni täis.

Eesti Panga andmetel oli septembrikuine uute eluasemelaenude keskmine intressimäär 2,36%. See on uute eluasemelaenude kõigi aegade madalaim intressimäär Eestis.

Eesti Panga andmetel oli septembrikuine uute eluasemelaenude keskmine intressimäär 2,36%. See on uute eluasemelaenude kõigi aegade madalaim intressimäär Eestis.

Nasdaq Tallinn otsustas 10. novembril 2014 eemaldada vaatlusmärke AS-i Arco Vara aktsiatelt (ARC1T, ISIN kood: EE3100034653) viivitamatult.

Nasdaq Tallinn otsustas 10. novembril 2014 eemaldada vaatlusmärke AS-i Arco Vara aktsiatelt (ARC1T, ISIN kood: EE3100034653) viivitamatult.

Ober-Hausi Kinnisvara korterite hinnaindeks tõusis pärast kolme kuulist langust II kvartalis neljandat kuud järjest. Oktoobris oli hinnaindeks võrreldes septembriga 0,4% ja võrreldes 2013. aasta oktoobriga 9,4% kõrgemal.

Ober-Hausi Kinnisvara korterite hinnaindeks tõusis pärast kolme kuulist langust II kvartalis neljandat kuud järjest. Oktoobris oli hinnaindeks võrreldes septembriga 0,4% ja võrreldes 2013. aasta oktoobriga 9,4% kõrgemal.

Praktikas on laialt levinud probleem, mida teha korteriomanikega, kes keelduvad tasumast korteriühistu majandamiskulusid, ei järgi ühiselu reegleid või jätavad muul viisil täitmata korteriomandist tulenevad kohustused. Eelkõige on korteriomanikku võimalik oma kohustusi täitma kohustada läbi kohtu ja kohtutäituri, kuid sageli pakub see probleemile vaid ajutist leevendust, sest uute kohustuste tekkimisel kordub kõik uuesti.

Praktikas on laialt levinud probleem, mida teha korteriomanikega, kes keelduvad tasumast korteriühistu majandamiskulusid, ei järgi ühiselu reegleid või jätavad muul viisil täitmata korteriomandist tulenevad kohustused. Eelkõige on korteriomanikku võimalik oma kohustusi täitma kohustada läbi kohtu ja kohtutäituri, kuid sageli pakub see probleemile vaid ajutist leevendust, sest uute kohustuste tekkimisel kordub kõik uuesti.

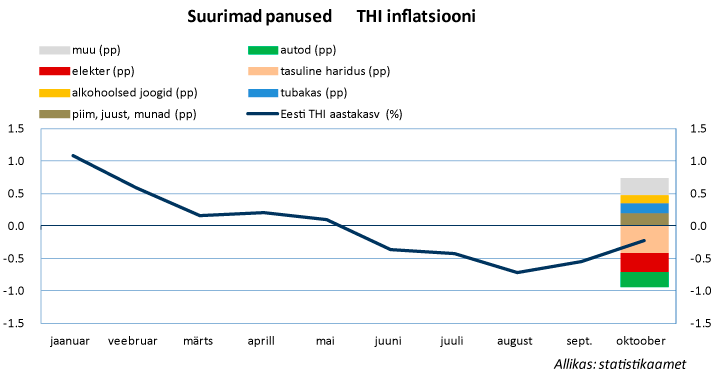

Statistikaameti teatel püsisid tarbijahinnad oktoobris eelmise kuuga võrreldes muutumatuna, kuid langesid aasta varasemaga võrreldes 0,2%. Euroala ühtlustatud tarbijahindade inflatsioon kiirenes oktoobris esialgse hinnangu kohaselt 0,3%lt 0,4%ni.

Statistikaameti teatel püsisid tarbijahinnad oktoobris eelmise kuuga võrreldes muutumatuna, kuid langesid aasta varasemaga võrreldes 0,2%. Euroala ühtlustatud tarbijahindade inflatsioon kiirenes oktoobris esialgse hinnangu kohaselt 0,3%lt 0,4%ni.