Korterelamute juurde suvehooajaks haljastuse rajamiseks käivitatud projekti Roheline õu raames antakse lisaks rahalisele toetusele käesolevast aastast välja auhind parima lahenduse või silmapaistvalt hea teostuse eest.

Projekt „Roheline õu“ käivitati 2013. aastal. Esimesel aastal saadud kogemuse põhjal on projekti sisse viidud mõningad muudatused.

„Auhinna määramisega korteriühistule huvitava lahenduse või silmapaistvalt hea teostuse eest tahame tõmmata avalikkuse ja teiste korteriühistute tähelepanu headele tulemustele linnaruumi ja korteriühistu õueala heakorrastamisel,“ ütles abilinnapea Eha Võrk.

Johtuvalt asjaolust, et menetlustähtajad osutusid liiga pingeliseks, on tänavu taotluste läbivaatamise aeg pikem – taotlused tuleb esitada 14. juuni asemel 30. aprilliks. „Tänavu on ka taotlejaid ilmselt mullusest märksa rohkem,“ hindas Võrk.

Lisaks on käesolevast aastast võimalik taotleda toetust ka muru rajamise kõrval ka sambla tõrjeks. Senise nõude asemel lisada taotlusele haljastusprojekt koos asendiskeemi ja seletuskirjaga asemel tuleb sellest aastast taotlusele lisada kas asendiskeem koos seletuskirjaga või haljastusprojekt (sisaldab asendiskeemi ja seletusi).

Projekti „Roheline õu“ raames hoove korrastavate korteriühistute toetamise korras reguleeritakse detailsemalt ka järelevalve korras tehtava kohapealse kontrolli korraldamist. Toetuse saaja peab teavitama oma asukohajärgse linnaosa valitsuse töötajat, kes esindab linnaosa hindamiskomisjonis, tööde valmimisest ja leppima kokku aja tehtud tööde paikvaatluse läbiviimiseks ja kontrollakti vormistamiseks. Linnavaraamet kontrollib enne toetuse väljamaksmist lisaks kulutuste tegemist tõendavatele dokumentidele ka järelevalve korras objektil kohapeal vormistatud kontrollaktis kajastatut. Kontrollakti edastamine linnavaraametile on linnaosa valitsuse ülesanne.

Mullu, projekti käivitamise aastal kasutasid projekti „Roheline õu“ raames haljastuse rajamiseks toetust 85 korteriühistut, kokku eraldati korteriühistute poolt deklareeritud kulutustest lähtuvalt haljastustoetusteks 31 317 eurot. Toetuse saamiseks esitatud 130 taotlusest 39 jäi rahuldamata.

Linnaosadest enim taotlusi laekus Lasnamäelt (35, toetati 20), järgnesid Kesklinn (30, toetati 23) ja Põhja-Tallinn (23, toetati 23). Lasnamäe 20 korteriühistule eraldati kokku 7335,60 eurot, Kesklinna 23 korteriühistule kokku 8011,30 eurot ja Põhja-Tallinna 23 korteriühistule 8411,73 eurot. Enim sooviti toetusraha kasutada puude, põõsaste, püsikute ja lillede ostmiseks, teenuste ostmiseks, hekkide rajamiseks, puude raieks ja hoolduslõikuseks ning muru rajamiseks vajaliku ostmiseks.

Projekti „Roheline õu“ kaudu toetab Tallinn korteriühistuid hoovi heakorrastamise või haljastuse rajamisega seotud kulude katmisel. Maksimaalne toetus on 600 eurot korteriühistu kohta ja toetuse määr kuni 60% kavandatud kogumaksumusest.

Toetust antakse puude, põõsaste, püsikute, roni- ja lilletaimede soetamiseks ja istutamiseks, lillevaaside, -amplite ja muude mahutite ostmiseks ja paigaldamiseks, istutusmaterjali soetamiseks ja istutamiseks, muru rajamiseks ja sambla tõrjeks, puude raieks ja hoolduslõikuseks ning loetletud tegevuste tarvis teenuste ostmiseks.

Projekti eesmärgiks on toetada korteriühistuid väiksemahuliste ja kiirelt teostatavate haljastustegevuste läbiviimisel. See projekt on täienduseks juba aastaid edukalt toiminud „Hoovid korda“ projektile, mille raames on saanud toetust koguni 904 korteriühistut. Lisaks on linn toetanud 95 korteriühistut fassaadide korrastamisel ning võimaldanud 36 korteriühistul rajada linna maale täiendavad parkimiskohad.

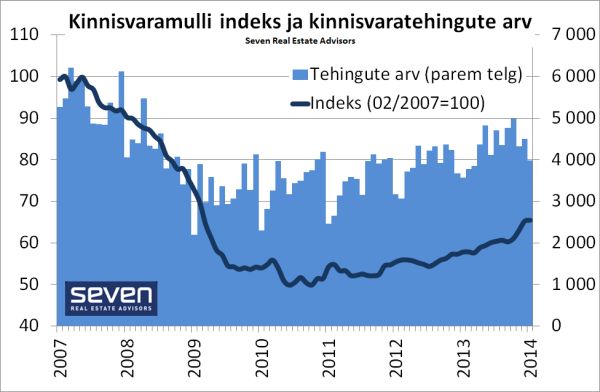

Madalad intressimäärad, kerkiv eluasemelaenude käive ja kasvavad palgad on viinud Tallinna korteritehingute hinna tõusule. 2014 I kvartali esialgsete andmete baasil on korteritehingute aastane hinnatõus 17,3%. Oluliselt suuremal määral on tõusnud väikeste korterite tehinguhind, keskmisest vähem on kasvanud suuremate korterite keskmine hind.

Madalad intressimäärad, kerkiv eluasemelaenude käive ja kasvavad palgad on viinud Tallinna korteritehingute hinna tõusule. 2014 I kvartali esialgsete andmete baasil on korteritehingute aastane hinnatõus 17,3%. Oluliselt suuremal määral on tõusnud väikeste korterite tehinguhind, keskmisest vähem on kasvanud suuremate korterite keskmine hind.