Northern Horizon Capital AS-i juhatus on kinnitanud Baltic Horizon Fondi (Fond) auditeerimata konsolideeritud vahearuande tulemused 2024. aasta esimese üheksa kuu kohta.

Northern Horizon Capital AS-i juhatus on kinnitanud Baltic Horizon Fondi (Fond) auditeerimata konsolideeritud vahearuande tulemused 2024. aasta esimese üheksa kuu kohta.

Meie strateegilised püüdlused

Viimasel aastal oleme tegelenud oma strateegia ümberkujundamisega väga nõudlikus keskkonnas, et see toetaks jätkusuutlikku väärtuse loomist, keskendudes tegevustele, mis lubavad meie investoritele usaldusväärset ja järjepidevat kasvu. Võttes arvesse valitsevaid turutingimusi, usume kindlalt, et investorite huve teenib kõige paremini neile 2023. aastal tutvustatud strateegia „Kaasaegne linnaelu“.

Eeldame, et Fond teenib lähiaastatel kaks kolmandikku oma puhtast äritulust „Kaasaegse linnaelu“ kontseptsioonile vastavast keskse asukohaga multifunktsionaalsest kinnisvarast. Need hooned on läbimõeldult kujundatud nii, et need inspireeriksid tänapäeva inimesi ja kogukondi ning rikastaksid nende elu. Ülejäänud tulu peaks tulema peamiselt valitsusasutustele renditud pindadest, valitud äärelinna supermarketitest ning muudest segmentidest. Meie väärtuspakkumise aluseks on kvaliteet, paindlikkus, kestlikkus ja tipptasemel teenindus, mida toetavad klientide muutuvatele vajadustele kohandatud strateegilised asukohad.

Fondi juhtkond on teinud strateegilise otsuse võtta kasutusele peamised tulemusnäitajad, et tegevuse tulemuslikkust tõhusalt mõõta ja jälgida. See otsus tuleneb tõdemusest, et ilma selgete ja mõõdetavate võrdlusalusteta ei saa hinnata Fondi edusamme seatud eesmärkide poole liikumisel. Konkreetsete peamiste tulemusnäitajate määratlemisega soovib meeskond suurendada läbipaistvust ja vastutust ning hõlbustada otsustusprotsesse.

Fondi juhtkonna peamine fookus on järgmistel eesmärkidel:

- saavutada portfelli vähemalt 90% täitumus 2024. aasta lõpuks;

- viia laenu ja väärtuse suhe tasemele 50% või alla selle;

- kaaluda mittestrateegiliste varade müüki järgmise 18 kuu jooksul;

- selge parenduste ja üürnike strateegia järgmiseks 1-2 aastaks, et saavutada 2027. aastaks portfelli puhta äritulu (NOI) potentsiaal 18 miljonit eurot;

- säilitada 100% BREEAM või LEED sertifitseeritud portfell;

- saavutada GRESBi hindamisel vähemalt 4 tärni.

Tänaseks oleme edukalt lunastanud 2024. aasta juulis tähtaegunud võlakirjade lühiajalise osa. Vaatamata sellele, et viimane osa lühiajalisest võlakirjast refinantseeriti odavama laenuga ning fondi laenutase jäi sarnasele tasemele on meie selge eesmärk ülejäänud võlakiri võimalikult kiiresti täielikult tagasi maksta, et fondi laenutaset tulevikus vähendada. Oleme saavutanud portfelli 100% sertifitseerimise ning liigume täitumuse eesmärgi ning puhta äritulu potentsiaali realiseerimise suunas. Me oleme põhjalikult analüüsinud GRESB-i hindamistulemusi ja koostanud tegevuskava, et saada järgmisel aastal GRESB-ilt neli tärni.

Üüritulemused

Keerulises turukeskkonnas, mida viimastel perioodidel iseloomustab vakantsuse suurenemine Balti riikide kinnisvaraturul ning kus ka Fondil lõppesid mõned üürilepingud, on Fond tõestanud oma kohanemisvõimet ja oma kinnisvara atraktiivsust – 2024. aasta esimese 9 kuu jooksul pikendati paljusid olemasolevaid ja sõlmiti arvukalt uusi rendilepinguid. Märkimist väärivad olulised tehingud selliste tuntud ankurrentnikega nagu Narbutas Merakis (3 200 m2) ja Apollo Group Coca-Cola Plazas (2 200 m2) ning suured rendilepingud, mis sõlmiti Galerija Centrsis MyFitnessiga (1 700 m2) ja Expo Groupiga (2 000 m2), kes avas ostukeskuses interaktiivse meelelahutuskeskuse.

Fondi meeskond on pidanud aktiivselt läbirääkimisi nii olemasolevate rendilepingute pikendamiseks kui ka vabadele pindadele uute rentnike leidmiseks. Selle tulemusena on pikendatud rendilepinguid ligikaudu 20 000 m2 ulatuses ja väljarenditud pind on kasvanud ligikaudu 3 200 m2 (netokasv).

2024. aasta esimese 9 kuu jooksul sõlmis Fond uusi rendilepinguid 17 985 m2 ulatuses, kindlustades sellega järgnevateks perioodideks 2 229 tuhat eurot renditulu aastas. Lisaks on meil hea meel teatada, et oleme leidnud oma hoonetesse 41 uut rentnikku ja 48 olemasolevat rentnikku on otsustanud meiega koostööd jätkata.

2024. aasta septembri lõpuks oleme juba sõlminud 80% eesmärgiks seatud rendilepingutest ja lähenenud jõudsalt eesmärgile saavutada 90% täitumus. Lisaks oleme sõlminud eelkokkulepped ligikaudu 3 700 m2 väljarentimiseks. Nende rendilepingute sõlmimisel suureneb täitumus enam kui 3%.

Vähem kui 25% Baltic Horizon fondi rendilepingutest aegub järgneva 15 kuu jooksul, valdav osa aga 2026. aastal või hiljem. Meie eesmärk on rendiperioode hajutada, et ühelgi aastal ei aeguks rohkem kui 20% rendilepingutest. Fondi viimase aja renditegevuse edukust näitab esimese katkestamisvõimaluseni jääva kaalutud keskmise aegumata rendiperioodi (WAULT) pikenemine 3,4 aastani seisuga 30. september 2024 (31. detsember 2023: 2,9 aastat).

Väljavaade

2024. aasta IV kvartali väljavaade peegeldab Baltic Horizoni pühendumust eesmärgile tegutseda edukalt Baltimaade pealinnade muutuval kinnisvaraturul. Meie põhitähelepanu on praegu Fondi portfelli täitumuse suurendamisel uute rentnikega ning võlakirja tagasimaksmisel vähendades seeläbi fondi laenukoormust.

Kuna hiljutised majanduslikud ja geopoliitilised sündmused on avaldanud mõju teatavate varade tulemuslikkusele ja finantseerimiskuludele, kaubeldakse Baltic Horizoni osakutega praegu hinnaga, mis on enam kui 55% osaku puhasväärtusest madalam. Selline kõrvalekalle ei ole kooskõlas meie eesmärkidega ja on vastuvõetamatu nii meie investoritele kui ka fondivalitsejale Northern Horizonile.

Probleemi lahendamiseks keskendub Fond 2024. aastal keskse asukohaga ostukeskuste portfelli tugevdamisele. See hõlmab uute ankurrentnike leidmist ja täiendavaid kontseptsioonimuudatusi, et ostukeskuste atraktiivsust tõsta ja nende potentsiaali maksimeerida. Samal ajal tegeleb Fond aktiivselt rendilepingute pikendamise ja büroohoonete vakantsuse vähendamisega, sõlmides uusi koostöölepinguid valitsusasutustest rentnikega, rakendades paindlikke tööruumilahendusi ja pidades tihedat dialoogi tavapäraste büroopindade rentnikega. Fond ja tema partnerid teevad aktiivselt tööd, et täita vakantsed pinnad rentnikega ja on juba sõlminud eelkokkulepped enam kui 3 700 m2 büroopinna väljarentimiseks.

Fondi meeskond koostab aktiivselt Europale strateegiat, mis võimaldaks suurendada keskuse täitumust ja realiseerida selle puhta äritulu potentsiaali. Oleme liikunud lähemale oma visioonile luua mitmeotstarbeline keskus, mis teenindab naabruses elavaid kogukondi. Perfectus Clinica, mis keskuses lähinädalatel uksed avab, ning esimesele korrusele kavandatud uus toiduala, kus on võimalik valida erinevate restoranide vahel ja nautida Konstitucijos puiesteele avanevat vaadet, muudavad keskuse veelgi atraktiivsemaks ja majanduslikult tasuvamaks.

Viimased suured Galerija Centrsis sõlmitud rendilepingud, sh Arketiga, kes otsustas avada meie keskuses oma esimese kaupluse Lätis, ja uue ankurrentniku MyFitnessiga, kes rentis meilt 2024. aasta aprillis ligi 2 000 m2 14 aastaks, kinnitavad, et kesksed asukohad on atraktiivsed nii rentnikele kui ka ostukeskuste külastajatele. III kvartalis sõlmis Fond edukalt rendilepingu veel ühe ankurrentnikuga – Expo Groupiga, kes on juba avanud Galerija Centrsis ligikaudu 2 000 m2 suurusel pinnal interaktiivse meelelahutuskeskuse Kosmopark, mis peaks avaldama positiivset mõju Fondi puhtale äritulule ning ühtlasi suurendama keskuse külastatavust.

Meie pühendumust jätkusuutlikkusele näitab see, et 2023. aasta lõpuks oli kõigil meie portfelli hoonetel BREEAM-i sertifikaat, ja meie keskkonnaalast vastutustundlikkust kinnitab roheklauslite lisamine rendilepingutesse.

Lisaks jätkame võla teenindamise parandamist ja finantsvõimenduse vähendamist. See on vajalik finantspositsiooni tugevdamiseks ja portfelli üldise vastupidavuse suurendamiseks jätkuvalt volatiilses ja ebakindlas turukeskkonnas. Nende strateegiliste algatustega püüab Fond vähendada praegust lõhet osaku hinna ja varade puhasväärtuse vahel. Vastavalt oma strateegilistele eesmärkidele lunastas Fond 8. juulil 2024 edukalt võlakirjade lühiajalise osa. Võlakirjad summas 8 miljonit eurot refinantseeriti kuluefektiivsema pangalaenuga, mis võeti Meraki kinnisvarainvesteeringu tagatisel.

Ehkki Fondi eesmärk on, et laenu ja väärtuse suhe (LTV) ei ületaks 50%, on kulutaseme langetamine aeganõudev, eriti praeguses turusituatsioonis. Fond kavatseb pikendada olemasolevaid ja sõlmida uusi rendilepinguid võimalikult soodsatel tingimustel, kuid mõnikord on pindade ümberkohandamisest ja ettevalmistamisest tingitud täiendavad kapitalikulud vältimatud. Et saavutada mõlemad eesmärgid, tegi Fond mitteavaliku pakkumise, mis viidi edukalt lõpule septembris ja millega kaasati 6,29 miljonit eurot kapitali.

Oleme turu arengutele reageerides strateegilistes otsustes paindlikud, et suudaksime tegevuskeskkonna muutustega edukalt kohaneda. Uuendame ja täiustame Fondi südalinnas asuvate varade kontseptsioone, et need toodaksid varasemast suuremat tulu. Samuti teeme tööd selle nimel, et ka muud varad toodaksid stabiilset rahavoogu. Vaid nii saame oma kõrgelt hinnatud investoritele stabiilse tootluse tagada.

Pöörame suurt tähelepanu stabiilse finantsseisundi tagamisele, sest see on Fondi pikaajalise strateegia elluviimise jaoks äärmiselt oluline. Konservatiivse finantsjuhtimise ja aktiivse renditegevusega soovime saavutada kestlikke ja investorite jaoks edukaid tulemusi.

Kõigil Baltic Horizoni portfelli kuuluvatel hoonetel on nüüd BREEAM-i sertifikaat

Oktoobris sai Meraki lõpliku BREEAM-i uue hoone sertifikaadi hinnanguga eeskujulik (Excellent). Meie kinnisvaraportfell on 100% BREEAM-i sertifitseeritud.

GRESB-i hindamine

2024. aastal sai Fond GRESB-i hinnangus 3 tärni. Fond parandas oma tulemust juhtimismoodulis 27 punktilt 29 punktini (30-st). Tulemuslikkuse moodulis Fondi tulemus aga langes 55 punktilt 50 punktini (70-st), sest puudusid andmed aruandeperioodil müüdud kinnisvarainvesteeringute kohta ja andmete sõltumatu ülevaatus. Juhtkond on põhjalikult analüüsinud hindamistulemusi ja koostanud tegevuskava, mis peaks aitama Fondil saada järgmisel aastal taas neli tärni.

Tulem ja puhas renditulu

Kontserni 2024. aasta I-III kvartali puhaskahjum oli 13,4 miljonit eurot (I-III kv 2023: 15,2 miljonit eurot). Tulemust mõjutas peamiselt kinnisvarainvesteeringute ümberhindlusest saadud kahjum. 2024. aasta I-III kvartali kahjum osaku kohta oli 0,09 eurot (I-III kv 2023: 0,13 eurot).

Kontsern teenis 2024. aasta I-III kvartalis 8,9 miljonit eurot puhast renditulu (I-III kv 2023: 11,7 miljonit eurot). 2023. aasta I-III kvartali tulemustes kajastub 2023. aasta veebruaris müüdud Domus PRO ostu- ja ärikeskuse kahe kuu puhas renditulu summas 0,3 miljonit eurot ja 2023. aasta mais müüdud Duetto hoonete viie kuu puhas renditulu summas 1,2 miljonit eurot.

Portfelli EPRA võrreldavaks korrigeeritud puhas renditulu oli eelmise aasta sama perioodiga võrreldes 13,5% väiksem. Seda tingisid peamiselt vakantsed pinnad Läti büroohoonetes, kuna lõppes rendileping Upmalas Biroji bürookompleksi põhirentnikuga ja S27 oli 100% vakantne, ning renditulu langus Europa ostukeskuses, kus uus ankurrentnik IKI sisustas ruume ja avas uksed märtsis.

2024. aasta I-III kvartali puhas renditulu jagunes segmentide vahel järgmiselt: kaubandus 53,2% (I-III kv 2023 võrreldav puhas renditulu: 43,6%), büroo 41,8% (I-III kv 2023 võrreldav puhas renditulu: 50,9%) ja vaba aeg 5,0% (I-III kv 2023: 5,5%).

Südalinnas asuva kaubanduskinnisvara (Postimaja, Europa ja Galerija Centrs) renditulu moodustas 42,3% Fondi portfelli 2024. aasta I-III kvartali puhtast renditulust. Elurajoonides asuvate ostukeskuste 2024. aasta I-III kvartali puhta renditulu osakaal oli 10,9%.

Fondi 2024. aasta I-III kvartali puhas renditulu jagunes riikide vahel järgmiselt: Läti 44,8% (I-III kv 2023 võrreldav puhas renditulu: 48,4%), Leedu 23,1% (I-III kv 2023 võrreldav puhas renditulu: 22,4%) ja Eesti 32,1% (I-III kv 2023 võrreldav puhas renditulu: 29,2%).

Kinnisvarainvesteeringud

2024. aasta III kvartali lõpus kuulus Baltic Horizoni portfelli 12 Balti riikide pealinnades asuvat rahavooga kinnisvarainvesteeringut. Fondi portfelli õiglane väärtus oli 2024. aasta septembri lõpus 241,6 miljonit eurot (31. detsember 2023: 250,4 miljonit eurot) ja renditavat netopinda oli kokku 118,6 tuhat m2. Portfelli väärtust mõjutasid peamiselt muutused kapitalisatsioonimäärades (kapitalisatsioonimäärad projektist väljumisel) ja kaalutud keskmise kapitalikulu (WACC) ülespoole korrigeerimine. 2024. aasta I-III kvartalis investeeris kontsern ligikaudu 3,5 miljonit eurot, et kohandada pindasid rentnike vajadustele.

Varade brutoväärtus (GAV)

Fondi varade brutoväärtus oli 2024. aasta 30. septembri seisuga 256,8 miljonit eurot (31. detsember 2023: 261,1 miljonit eurot). Brutoväärtuse langus tulenes peamiselt Fondi kinnisvarainvesteeringute ümberhindluse kahjumist, mis oli ligikaudu 12,5 miljonit eurot. Selle mõju vähendas mõnevõrra uute osakute mitteavalik pakkumine, mis toimus septembris ja mille tulemusena rahalised vahendid suurenesid ligikaudu 6,29 miljonit eurot.

Varade puhasväärtus (NAV)

Fondi varade puhasväärtus seisuga 30. september 2024 oli 101,9 miljonit eurot (31. detsember 2023: 109,5 miljonit eurot). Puhasväärtuse languse peamiseks põhjuseks oli kinnisvarainvesteeringute ümberhindlus. 2024. aasta septembri lõpus Fondi varade puhasväärtus aga suurenes, sest Fond emiteeris uusi osakuid, mille tulemusena kasvas omakapital ligikaudu 6,29 miljonit eurot. Seisuga 30. september 2024 oli osaku IFRS puhasväärtus 0,7099 eurot (31. detsember 2023: 0,9156 eurot) ning EPRA puhas materiaalne põhivara ja EPRA puhas taastamisväärtus olid 0,7510 eurot (31. detsember 2023: 0,9546 eurot) osaku kohta. EPRA puhas võõrandamisväärtus oli 0,7068 eurot (31. detsember 2023: 0,8057 eurot) osaku kohta.

Intressikandvad laenud ja võlakirjad

Seisuga 30. september 2024 moodustasid intressikandvad laenud ja võlakirjad (ilma rendikohustisteta) 146,3 miljonit eurot (31. detsember 2023: 143,5 miljonit eurot). Aastane laenuamortisatsioon moodustas 2,1% kogu tasumata laenukohustiste jäägist. 2024. aasta juulis sõlmis Fond Bigbankiga Meraki laenulepingu summas 10,3 miljonit eurot. Laenu kasutati peamiselt selleks, et lunastada 2024. aasta juulis aeguvad lühiajalised võlakirjad summas 8,0 miljonit eurot. Seisuga 30. september 2024 oli Fondil raha ja raha ekvivalente summas 10,0 miljonit eurot (31. detsember 2023: 6,2 miljonit eurot).

Rahavood

2024. aasta I-III kvartali äritegevuse rahavoog oli positiivne summas 6,6 miljonit eurot (I-III kv 2023: positiivne summas 8,6 miljonit eurot). Äritegevuse rahavoo vähenemist tingisid peamiselt Duetto ja Domus Pro kinnisvarainvesteeringute müük 2023. aasta I poolaastal ning vakantsete pindade kasv, peamiselt S27 ja Upmalas Biroji büroohoonetes. Investeerimistegevuse rahavoog oli negatiivne summas 4,3 miljonit eurot (I-III kv 2023: positiivne summas 21,4 miljonit eurot), mis tulenes olemasolevasse kinnisvarasse tehtud investeeringutest ja tehingukuludest. Finantseerimistegevuse rahavoog oli positiivne summas 1,5 miljonit eurot (I-III kv 2023: negatiivne summas 27,5 miljonit eurot). 2024. aasta III kvartalis sai Fond laenu Meraki jaoks summas 8,7 miljonit eurot ning tasus pangalaenudelt ja võlakirjadelt tavapäraseid laenu- ja intressimakseid. Lisaks lunastas Fond 2024. aasta III kvartalis võlakirjade lühiajalise osa kogusummas 8,0 miljonit eurot.

Peamised kasumlikkuse näitajad

| Tuhandetes eurodes |

I-III kv 2024 |

I-III kv 2023 |

Muutus |

| Puhas renditulu |

8 869 |

11 723 |

-24,3% |

| Halduskulud |

-1 729 |

-1 986 |

-12,9% |

| Muu äritulu/-kulu (neto) |

15 |

15 |

0,0% |

| Kahjum kinnisvarainvesteeringu müügist |

-618 |

-3 810 |

-83,8% |

| Kinnisvarainvesteeringute ümberhindluse kahjum |

-12 529 |

-14 626 |

-14,3% |

| Ärikasum/-kahjum |

-5 992 |

-8 684 |

-31,0% |

| Finantskulud (neto) |

-7 724 |

-7 241 |

6,7% |

| Maksueelne kasum/kahjum |

-13 716 |

-15 925 |

-13,9% |

| Tulumaks |

317 |

709 |

-55,3% |

| Perioodi puhaskasum/-kahjum |

-13 399 |

-15 216 |

-11,9% |

|

|

|

|

| Ringluses olevate osakute kaalutud keskmine arv |

120 508 680 |

119 635 429 |

0,7% |

| Kasum/kahjum osaku kohta (eurodes) |

-0,11 |

-0,13 |

-15,4% |

Peamised finantsseisundi näitajad

| Tuhandetes eurodes |

30.09.2023 |

31.12.2023 |

Muutus |

| Kasutuses olevad kinnisvarainvesteeringud |

241 579 |

250 385 |

-3,5% |

| Varade brutoväärtus (GAV) |

256 826 |

261 138 |

-1,7% |

|

|

|

|

| Intressikandvad laenud ja võlakirjad |

146 341 |

143 487 |

2,0% |

| Kohustised kokku |

154 904 |

151 606 |

2,2% |

|

|

|

|

| IFRS varade puhasväärtus (IFRS NAV) |

101 922 |

109 532 |

-6,9% |

| EPRA puhas taastamisväärtus (EPRA NRV) |

107 809 |

114 205 |

-5,6% |

|

|

|

|

| Ringluses olevate osakute arv |

143 562 514 |

119 635 429 |

20,0% |

| Osaku puhasväärtus – IFRS NAV osaku kohta (eurodes) |

0,7099 |

0,9156 |

-22,5% |

| EPRA puhas taastamisväärtus (NRV) osaku kohta (eurodes) |

0,7510 |

0,9546 |

-21,3% |

|

|

|

|

| Laenu ja väärtuse suhe (%) |

60,9% |

57,3% |

– |

| Keskmine sisemine intressimäär (%) |

6,3% |

5,2% |

– |

Fondi portfelli keskmine tegelik täitumus oli 2024. aasta III kvartalis 80,1% (II kv 2024: 82,3%). Seisuga 30. september 2024 oli täitumus 80,5% (30. juuni 2024: 79,1%).

Ülevaade Fondi kinnisvarainvesteeringutest seisuga 30. september 2024

| Kinnisvarainvesteering |

Segment |

Õiglane väärtus1 |

Renditav netopind |

Otsene tootlus |

Esmane puhastootlus |

Täitumuse määr |

| (tuhandetes eurodes) |

(m2) |

I-III kv 20242 |

I-III kv 20243 |

| Vilnius, Leedu |

|

|

|

|

|

|

| Europa |

Kaubandus |

37 026 |

17 118 |

2,4% |

2,9% |

73,4% |

| North Star |

Büroo |

19 210 |

10 721 |

6,7% |

7,3% |

96,2% |

| Meraki4 |

Büroo |

16 508 |

7 870 |

1,1% |

1,4% |

85,0% |

| Vilniuses kokku |

|

72 744 |

35 709 |

3,2% |

3,8% |

82,8% |

| Riia, Läti |

|

|

|

|

|

|

| Upmalas Biroji |

Büroo |

19 351 |

11 203 |

3,7% |

4,2% |

62,4% |

| Vainodes I |

Büroo |

15 881 |

8 128 |

8,8% |

8,7% |

100,0% |

| LNK Centre |

Büroo |

11 576 |

7 450 |

0,0% |

-0,1% |

– |

| Sky |

Kaubandus |

5 020 |

3 259 |

8,6% |

8,3% |

100,0% |

| Galerija Centrs |

Kaubandus |

60 428 |

19 330 |

3,3% |

4,2% |

87,2% |

| Riias kokku |

|

112 256 |

49 370 |

3,8% |

4,5% |

71,4% |

| Tallinn, Eesti |

|

|

|

|

|

|

| Postimaja ja CC Plaza |

Kaubandus |

20 370 |

9 232 |

3,7% |

6,7% |

100,0% |

| Postimaja ja CC Plaza |

Vaba aeg |

13 067 |

8 121 |

4,9% |

4,4% |

82,3% |

| Lincona |

Büroo |

13 871 |

10 767 |

6,4% |

7,3% |

88,5% |

| Pirita |

Kaubandus |

9 271 |

5 425 |

6,7% |

9,4% |

95,5% |

| Tallinnas kokku |

|

56 579 |

33 545 |

4,9% |

6,7% |

91,3% |

| Portfell kokku |

|

241 579 |

118 624 |

3,9% |

4,8% |

80,5% |

1. Põhineb viimasel, seisuga 30. juuni 2024 teostatud hindamisel, hilisematel kapitalikuludel ja kajastatud kasutusõiguse varadel.

2. Otsese tootluse leidmiseks jagatakse annualiseeritud puhas äritulu kinnisvarainvesteeringu soetusmaksumuse ja hilisemate kapitalikulude summaga.

3. Esmase puhastootluse leidmiseks jagatakse annualiseeritud puhas äritulu kinnisvarainvesteeringu turuväärtusega.

4. Meraki täitumuse määr arvutatakse rendilepingu sõlmimise kuupäeva alusel.

KONSOLIDEERITUD KASUMI- JA MUU KOONDKASUMI ARUANNE

| EUR ‘000 |

01.07.2024 |

01.07.2023 |

01.01.2024 |

01.01.2023 |

| – 30.09.2024 |

– 30.09.2023 |

– 30.09.2024 |

– 30.09.2023 |

| Renditulu |

3 690 |

3 893 |

11 357 |

13 988 |

| Teenustasutulu |

1 236 |

1 334 |

3 599 |

4 521 |

| Renditegevuse kulud |

-2 040 |

-1 999 |

-6 087 |

-6 786 |

| Puhas renditulu |

2 886 |

3 228 |

8 869 |

11 723 |

|

|

|

|

|

| Halduskulud |

-615 |

-572 |

-1 729 |

-1 986 |

| Muu äritulu |

31 |

– |

15 |

15 |

| Kahjum kinnisvarainvesteeringu müügist |

-171 |

-59 |

-618 |

-3 810 |

| Kinnisvarainvesteeringute ümberhindluse kasum/kahjum |

-5 |

-3 |

-12 529 |

-14 626 |

| Ärikasum/-kahjum |

2 126 |

2 594 |

-5 992 |

-8 684 |

|

|

|

|

|

| Finantstulud |

8 |

74 |

27 |

75 |

| Finantskulud |

-2 597 |

-2 891 |

-7 751 |

-7 316 |

| Finantstulud ja -kulud kokku |

-2 589 |

-2 817 |

-7 724 |

-7 241 |

|

|

|

|

|

| Maksueelne kasum/kahjum |

-463 |

-223 |

-13 716 |

-15 925 |

| Tulumaks |

-87 |

12 |

317 |

709 |

| Perioodi kasum/kahjum |

-550 |

-211 |

-13 399 |

-15 216 |

|

|

|

|

| Tulevikus kasumisse või kahjumisse ümberliigitatav muu koondkasum |

|

|

| Rahavoogude riskimaandamise puhaskasum/- kahjum |

-238 |

-341 |

-557 |

-514 |

| Rahavoogude riskimaandamise puhaskasumiga seotud tulumaks |

17 |

32 |

51 |

59 |

| Tulevikus kasumisse või kahjumisse ümberliigitatav tulumaksujärgne muu koondkasum/-kahjum kokku |

-221 |

-309 |

-506 |

-455 |

|

|

|

|

|

| Perioodi tulumaksujärgne koondkasum/‑kahjum kokku |

-771 |

-520 |

-13 905 |

-15 671 |

| |

|

|

|

|

| Tavakahjum osaku kohta (eurodes) |

-0,00 |

-0,00 |

-0,11 |

-0,13 |

| Lahustatud kahjum osaku kohta (eurodes) |

-0,00 |

– |

-0,09 |

– |

|

|

|

|

|

|

|

|

|

KONSOLIDEERITUD FINANTSSEISUNDI ARUANNE

| Tuhandetes eurodes |

30.09.2024 |

31.12.2023 |

| Põhivarad |

|

|

| Kinnisvarainvesteeringud |

241 579 |

250 385 |

| Immateriaalsed põhivarad |

10 |

11 |

| Materiaalsed põhivarad |

6 |

4 |

| Tuletisinstrumendid |

– |

295 |

| Muud põhivarad |

1 105 |

647 |

| Põhivarad kokku |

242 700 |

251 342 |

|

|

|

| Käibevarad |

|

|

| Nõuded ostjate vastu ja muud nõuded |

3 146 |

2 591 |

| Ettemaksed |

881 |

402 |

| Tuletisinstrumendid |

92 |

621 |

| Raha ja raha ekvivalendid |

10 007 |

6 182 |

| Käibevarad kokku |

14 126 |

9 796 |

| Varad kokku |

256 826 |

261 138 |

|

|

|

| Omakapital |

|

|

| Sissemakstud kapital |

151 495 |

145 200 |

| Rahavoogude riskimaandamise reserv |

25 |

531 |

| Jaotamata kahjum |

-49 598 |

-36 199 |

| Omakapital kokku |

101 922 |

109 532 |

|

|

|

| Pikaajalised kohustised |

|

|

| Intressikandvad võlakohustised |

85 098 |

64 158 |

| Edasilükkunud tulumaksukohustised |

2 385 |

2 774 |

| Muud pikaajalised kohustised |

1 361 |

1 079 |

| Pikaajalised kohustised kokku |

88 844 |

68 011 |

|

|

|

| Lühiajalised kohustised |

|

|

| Intressikandvad võlakohustised |

61 485 |

79 584 |

| Võlad tarnijatele ja muud võlad |

4 153 |

3 343 |

| Tulumaksukohustis |

– |

6 |

| Muud lühiajalised kohustised |

422 |

662 |

| Lühiajalised kohustised kokku |

66 060 |

83 595 |

| Kohustised kokku |

154 904 |

151 606 |

| Omakapital ja kohustised kokku |

256 826 |

261 138 |

2024 Q3 report EE

2024 Q3 report EN

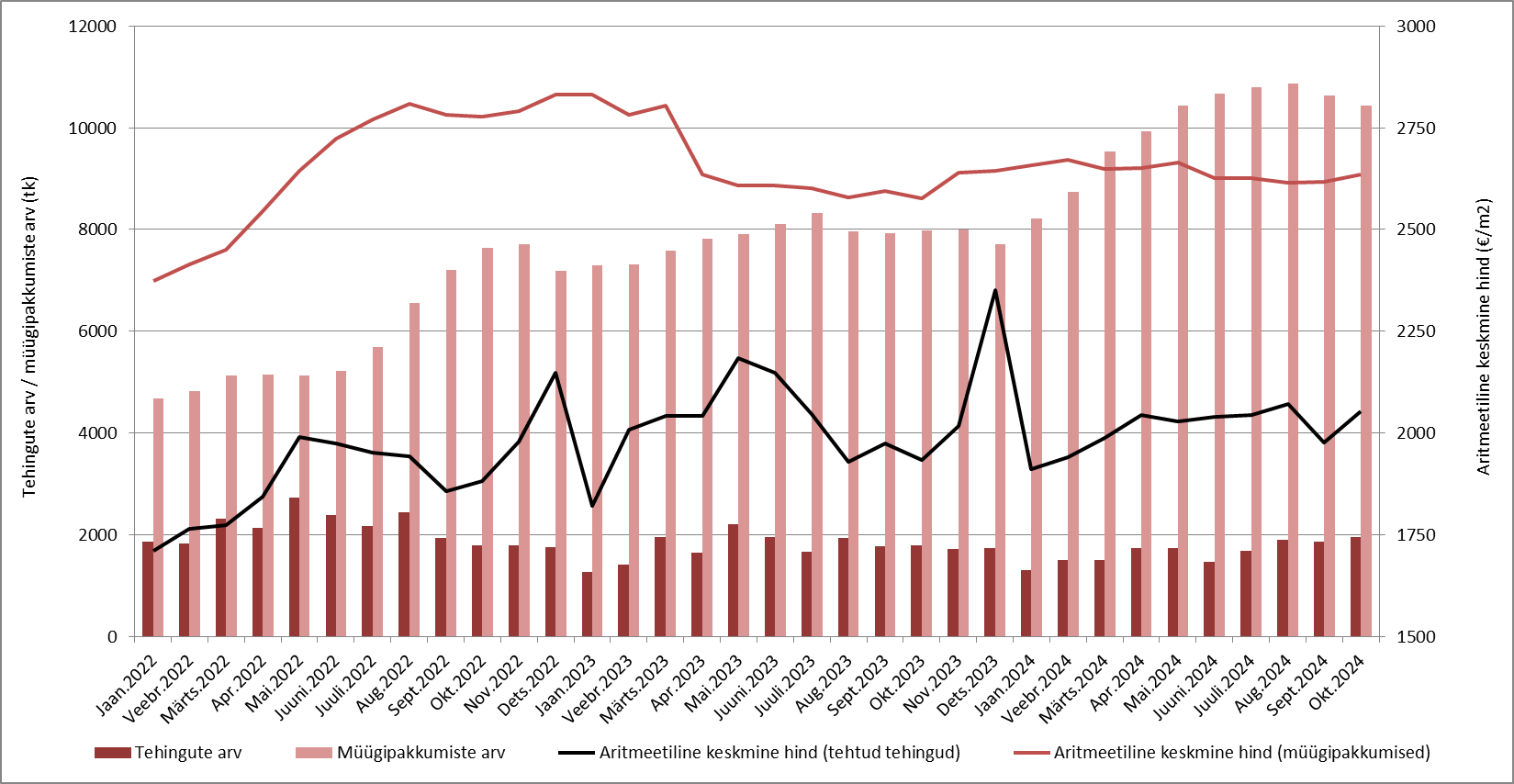

Notarite Koja statistika kohaselt tehti tänavu kolmandas kvartalis kinnisvaratehinguid 2% võrra rohkem kui mullu samal ajal, mis tähendab, et kinnisvaraturul pikalt kestnud tehingute arvu langus hakkab lõppema. Kiiret kasvu näitab jätkuvalt kaugtõestamine videosilla vahendusel.

Notarite Koja statistika kohaselt tehti tänavu kolmandas kvartalis kinnisvaratehinguid 2% võrra rohkem kui mullu samal ajal, mis tähendab, et kinnisvaraturul pikalt kestnud tehingute arvu langus hakkab lõppema. Kiiret kasvu näitab jätkuvalt kaugtõestamine videosilla vahendusel. Hoolimata jätkuvast majanduslangusest ja teiste oluliste majandusnäitajate nõrkadest tulemustest (jaekaubanduse mahuindeks, tarbijakindlus) liikus Eesti kinnisvaraturg oktoobris juulis alanud tõusukursil. Korteriomanditega tehti eelmisel kuul üle 1950 tehingu, mis oli tänavuse aasta parim näitaja ja parim tulemus pärast 2023. aasta juunit. Samuti kasvas tehingute aktiivsus Tallinna turul.

Hoolimata jätkuvast majanduslangusest ja teiste oluliste majandusnäitajate nõrkadest tulemustest (jaekaubanduse mahuindeks, tarbijakindlus) liikus Eesti kinnisvaraturg oktoobris juulis alanud tõusukursil. Korteriomanditega tehti eelmisel kuul üle 1950 tehingu, mis oli tänavuse aasta parim näitaja ja parim tulemus pärast 2023. aasta juunit. Samuti kasvas tehingute aktiivsus Tallinna turul.

Swedbanki vanemökonomisti Liis Elmiku sõnul tõusid hinnad oktoobris eelmise kuuga võrreldes 0,6%. Inflatsioon kiireneb sügiskuudel tänu küttehooaja algusele ja maksutõusudele. Hindade muutus oktoobris vastas täpselt Swedbanki prognoosile.

Swedbanki vanemökonomisti Liis Elmiku sõnul tõusid hinnad oktoobris eelmise kuuga võrreldes 0,6%. Inflatsioon kiireneb sügiskuudel tänu küttehooaja algusele ja maksutõusudele. Hindade muutus oktoobris vastas täpselt Swedbanki prognoosile.

Statistikaameti andmetel tõusid hinnad oktoobris eelmise kuuga 0,6 protsenti ja aasta varasemaga võrreldes kiirenes hinnakasv 4,1 protsendini. Euroalal kiirenes hindade tõus esialgsel hinnangul 2 protsendini toidu kallinemise ja energia hinnalanguse pidurdumise mõjul.

Statistikaameti andmetel tõusid hinnad oktoobris eelmise kuuga 0,6 protsenti ja aasta varasemaga võrreldes kiirenes hinnakasv 4,1 protsendini. Euroalal kiirenes hindade tõus esialgsel hinnangul 2 protsendini toidu kallinemise ja energia hinnalanguse pidurdumise mõjul. ja keskmine hind (€/m²) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine maksumus (€) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine tehingus oleva korteri suurus (m²) maakondades ja Tallinnas linnaositi")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

Statistikaameti andmetel peatus 2024. aasta septembris majutusettevõtetes 278 000 turisti, mida on 1% enam kui aasta varem samas kuus. Välisturiste oli 11% rohkem ja siseturiste 8% vähem.

Statistikaameti andmetel peatus 2024. aasta septembris majutusettevõtetes 278 000 turisti, mida on 1% enam kui aasta varem samas kuus. Välisturiste oli 11% rohkem ja siseturiste 8% vähem.

Northern Horizon Capital AS-i juhatus on kinnitanud Baltic Horizon Fondi (Fond) auditeerimata konsolideeritud vahearuande tulemused 2024. aasta esimese üheksa kuu kohta.

Northern Horizon Capital AS-i juhatus on kinnitanud Baltic Horizon Fondi (Fond) auditeerimata konsolideeritud vahearuande tulemused 2024. aasta esimese üheksa kuu kohta.

Tallinn soovib muuta Kopliranna haljasala Stroomi rannapromenaadi pikenduseks, et luua looduslähedane ja harmooniline ruum rannikuäärseteks jalutuskäikudeks, sportimiseks ja puhkamiseks.

Tallinn soovib muuta Kopliranna haljasala Stroomi rannapromenaadi pikenduseks, et luua looduslähedane ja harmooniline ruum rannikuäärseteks jalutuskäikudeks, sportimiseks ja puhkamiseks. Oktoobris suurenes Eesti korteriturul tehingute arv võrreldes aastatagusega teist kuud järjest

Oktoobris suurenes Eesti korteriturul tehingute arv võrreldes aastatagusega teist kuud järjest Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Täna avaldas Statistikaamet andmed oktoobrikuu inflatsiooni kohta ja võrreldes harmoniseeritud THI kiirhinnanguga, oli täpsustatud inflatsiooninumber natuke madalam ehk siis 4,1%. Kõige rohkem olid hinnad kasvanud sideteenuste ja muude kaupade teenuste osas, mis olid kasvanud vastavalt 9,4% ja 8,7%. Oluliselt olid kasvanud ka hariduse ja tervishoiu teenuste hinnad, vastavalt siis 7,5% ja 6,9%. Jutt on hinna kasvust antud kauba ja teenuste grupis aasta jooksul ehk siis võrreldes 2023. aasta oktoobriga. Hinnakasv oli mõõdukas eluaseme kuludes ja transpordi kuludes. Hinnad olid aasta võrdluses langenud 1% riietele ja jalatsitele. Teatavasti on nimetatud kaubagrupi hinnatase Eestis kõrgem EL keskmisest.

Täna avaldas Statistikaamet andmed oktoobrikuu inflatsiooni kohta ja võrreldes harmoniseeritud THI kiirhinnanguga, oli täpsustatud inflatsiooninumber natuke madalam ehk siis 4,1%. Kõige rohkem olid hinnad kasvanud sideteenuste ja muude kaupade teenuste osas, mis olid kasvanud vastavalt 9,4% ja 8,7%. Oluliselt olid kasvanud ka hariduse ja tervishoiu teenuste hinnad, vastavalt siis 7,5% ja 6,9%. Jutt on hinna kasvust antud kauba ja teenuste grupis aasta jooksul ehk siis võrreldes 2023. aasta oktoobriga. Hinnakasv oli mõõdukas eluaseme kuludes ja transpordi kuludes. Hinnad olid aasta võrdluses langenud 1% riietele ja jalatsitele. Teatavasti on nimetatud kaubagrupi hinnatase Eestis kõrgem EL keskmisest.

Koolitus “

Koolitus “

Merko Ehituse 2024. aasta 9 kuu müügitulu oli 379 miljonit eurot ja puhaskasum 44,8 miljonit eurot. Kolmanda kvartali müügitulu oli 175 miljonit ja puhaskasum 27,3 miljonit eurot. Ehitusteenuste müük moodustas 9 kuu müügitulust pea 90%.

Merko Ehituse 2024. aasta 9 kuu müügitulu oli 379 miljonit eurot ja puhaskasum 44,8 miljonit eurot. Kolmanda kvartali müügitulu oli 175 miljonit ja puhaskasum 27,3 miljonit eurot. Ehitusteenuste müük moodustas 9 kuu müügitulust pea 90%.

Statistikaameti andmetel tõusis tarbijate ostukorvi maksumus oktoobris 0,6 protsenti, olles 4,1 protsenti kõrgem kui aasta tagasi. Toiduained ja tööstuskaubad kallinesid oktoobris aastaga vastavalt 6% ja 3%. Teenuste hinnakasv kiirenes oktoobris 9%ni, kuid üldist hinnakasvu hoidis tagasi energiahinde odavnemine, mis langesid aastavõrdluses 6%.

Statistikaameti andmetel tõusis tarbijate ostukorvi maksumus oktoobris 0,6 protsenti, olles 4,1 protsenti kõrgem kui aasta tagasi. Toiduained ja tööstuskaubad kallinesid oktoobris aastaga vastavalt 6% ja 3%. Teenuste hinnakasv kiirenes oktoobris 9%ni, kuid üldist hinnakasvu hoidis tagasi energiahinde odavnemine, mis langesid aastavõrdluses 6%.