Eesti kinnisvarasektor on alates kriisi lõppemisest taastunud väga polariseeritud moel. Tugevalt tõusnud elukondlik segment on kõrvuti kiratseva ärikinnisvaraga ja stabiilset olukorda pole siiani saavutatud.

Eesti kinnisvarasektor on alates kriisi lõppemisest taastunud väga polariseeritud moel. Tugevalt tõusnud elukondlik segment on kõrvuti kiratseva ärikinnisvaraga ja stabiilset olukorda pole siiani saavutatud.

Jutud raha kättesaadavusest ja madalast hinnast on meisse juba mõned aastad lootust süstinud. Euroala tugiostud ja Brexiti efekt on tõesti paisanud Euroopa turule suures koguses odavat raha, aga tegemist pole kahjuks meie turuga. 16. augustil kirjutas Äripäev, EP president Ardo Hansson sõnadega, et Euroala on pilgeni tootlust otsivat raha täis. Julgustav teade, mis koos ülejäänud turgu ujutavate lugudega loob pildi, et oleme jõudnud olukorda, kus kõik investeerimisprojektid ja võlakirjad leiavad rahastuse.

Miks me siis ei näe iga päev mahukaid kinnisvara tehinguid ja suuremaid arendusi kerkimas?! Põhjusi on ilmselt mitmeid, aga üks väga proosaline nüanss on oluline. See viidatud ja palju räägitud “tootlust otsiv raha” käib mööda suuri turge ja loodab leida paigutuse riskivabasse, paar protsenti teenivasse varasse. Tugiostude toel ringlusesse paisatud vahendid on praktiliselt tasuta. Seetõttu on nad ka erakordselt tundlikud riskide suhtes.

Eesti (Balti) kinnisvara on aastaid pakkunud kõrgemat tootlust, kui muu euroala, sellega seoses pole meil praktiliselt tekkinud professionaalselt juhitud investeerimisobjekte. Räägitud on meie perifeersest asukohast ja arenevast ärikeskkonnast, aga tegelikkuses ei paista me madala riskiga objektide osas lihtsalt silma. Meil viimastel aastatel kerkinud kinnisvaraobjektid on üksikute eranditega suhteliselt madala kvaliteediga. Pikema perspektiiviga investor otsib lisaks ehituskvaliteedile hästi või suurepäraselt hallatud objekte. Üksikud Eesti professionaalsed varahaldurid tegelevad oma objektidega ise ja ringlusesse jõuavad need umbes iga 5 aasta tagant. Kõlavamalt reklaamitud objekte haldavad sageli omanikud ise, mis tähendab, et investorile puudub sellel teenusel igasugune väärtus. Parima halduri otsijal on täna valida vaid üksikute professionaalide vahel. Kui teenuse risk ning huvide konfliktid välja praakida, siis võib juhtuda, et ei jää alles ühtegi.

Oleme aastaid püüdnud ehitada Euroopalikku professionaalset ärikeskkonda aga seni, kuni mõni lüli selles ahelas on puudu, ei suuda me kõiki riskihaldurite lahtreid täita ning meile jääb raha endiselt kalliks ning kättesaamatuks. Väike turg ning tihe konkurents on viinud killustumisele, millest mõnede põhimõtete muutumiseks on vaja lihtsalt aega. Seni vaatame, kas rootslased oma pirukast osa annavad või mitte ja imestame edasi, et miks kõik räägivad odavast rahast, mida meie turul tegelikult ei leidu. Eesti professionaalse kinnisvarahalduse turule on viimastel aastatel lisandunud paar tugevat tegijat, loodame, et nende kliendibaas ning kogemused kasvavad ja ka meie saame esitleda objekte, mis vastavad rahvusvahelisele Core klassile ning meelitavad investeerima alla 3% tootlust otsivat raha.

Kuulen oma töös tihti inimestelt, kes hakkavad oma kodu müüma küsimust: kas ma pean tellima hindamisakti? Või äkki hoopis hinnangu? Mis vahe neil on? Siinkohal soovin selgitada, millal on vaja hindamisakti ja millal hinnangut, millal ja kellelt neid tellida ning kes seda tegema peaks. Antud artiklis käsitleme eraklienti ja eluruume. Uute projektide ning ärikinnisvara puhul on teema laialdasem.

Kuulen oma töös tihti inimestelt, kes hakkavad oma kodu müüma küsimust: kas ma pean tellima hindamisakti? Või äkki hoopis hinnangu? Mis vahe neil on? Siinkohal soovin selgitada, millal on vaja hindamisakti ja millal hinnangut, millal ja kellelt neid tellida ning kes seda tegema peaks. Antud artiklis käsitleme eraklienti ja eluruume. Uute projektide ning ärikinnisvara puhul on teema laialdasem.

Mõned päevad tagasi saatis korteriühistu esimees e-kirja teate hoovipultide ümberkodeerimisest. Hoov on kinnine, kohti on vähem, kui majas on elanike.

Mõned päevad tagasi saatis korteriühistu esimees e-kirja teate hoovipultide ümberkodeerimisest. Hoov on kinnine, kohti on vähem, kui majas on elanike.

Tööstustoodangu tootjahinnaindeksi muutus oli 2017. aasta juulis võrreldes juuniga 0,4% ja võrreldes eelmise aasta juuliga 4,1%, teatab Statistikaamet.

Tööstustoodangu tootjahinnaindeksi muutus oli 2017. aasta juulis võrreldes juuniga 0,4% ja võrreldes eelmise aasta juuliga 4,1%, teatab Statistikaamet.

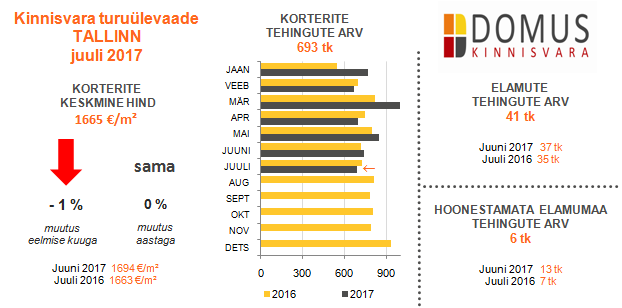

Nii Tallinnas, Tartus kui ka teistes Eesti aktiivseimates linnades on viimaste aastate vältel saatnud kasvavat tehinguaktiivsust lisaks kodu soetajatele ka kinnisvarasse investeerijad. Üürikorteritesse investeerimine on ennekõike aset leidnud Tallinnas ja Tartus, mille tulemusena on hinnalt kasvanud peamiselt tüüpkorterid ning väiksematoalised kööktoad ja muud tüüpi n-ö mikrokorterid. Eesti ainukeses pideva elanikkonna kasvuga Tallinna linnas on aga üürikorterite tootlused taas langenud võrdlemisi madalale tasemele, mis on keskmisest enam haritud investeerimishuviliste osas asunud ostumõtteid aina enam edasi lükkama.

Nii Tallinnas, Tartus kui ka teistes Eesti aktiivseimates linnades on viimaste aastate vältel saatnud kasvavat tehinguaktiivsust lisaks kodu soetajatele ka kinnisvarasse investeerijad. Üürikorteritesse investeerimine on ennekõike aset leidnud Tallinnas ja Tartus, mille tulemusena on hinnalt kasvanud peamiselt tüüpkorterid ning väiksematoalised kööktoad ja muud tüüpi n-ö mikrokorterid. Eesti ainukeses pideva elanikkonna kasvuga Tallinna linnas on aga üürikorterite tootlused taas langenud võrdlemisi madalale tasemele, mis on keskmisest enam haritud investeerimishuviliste osas asunud ostumõtteid aina enam edasi lükkama.

Newtoni kolmanda seaduse vaba tõlgendus kehtib ka kinnisvara hinna kasvu kohta, juhib tähelepanu Eesti Panga ökonomist Rasmus Kattai.

Newtoni kolmanda seaduse vaba tõlgendus kehtib ka kinnisvara hinna kasvu kohta, juhib tähelepanu Eesti Panga ökonomist Rasmus Kattai.

Koolitus “

Koolitus “

Tallinna kalleim hoonestatud kinnistu müüdi juulis kolme miljoni, krunt 625 000 ning korter 400 000 euro eest, analüüsib Eesti üks suuremaid kinnisvarafirmasid 1Partner Maa-ameti statistikat.

Tallinna kalleim hoonestatud kinnistu müüdi juulis kolme miljoni, krunt 625 000 ning korter 400 000 euro eest, analüüsib Eesti üks suuremaid kinnisvarafirmasid 1Partner Maa-ameti statistikat. Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas

Nordecon andis tellijale üle Kadriorus Tivoli elurajooni neljast majast koosneva kompleksi. 2015. aastal, kui alustati esimese maja ehitust, leiti ehituse käigus keskaegsete laevade vrakid, milletaoliste väljakaevamisega tegeleti Eestis esmakordselt. Muinsusväärtuste väljakaevamisi teostas Nordecon.

Nordecon andis tellijale üle Kadriorus Tivoli elurajooni neljast majast koosneva kompleksi. 2015. aastal, kui alustati esimese maja ehitust, leiti ehituse käigus keskaegsete laevade vrakid, milletaoliste väljakaevamisega tegeleti Eestis esmakordselt. Muinsusväärtuste väljakaevamisi teostas Nordecon.