Majandusstatistikaga on kord nii, et mõnel nädalal ilmuvad korraga kõik olulised näitajad ja teisel jällegi ei midagi. Nii ilmus eelmisel nädalal korraga statistika sisemajanduse kogutoodangu, ekspordi ja tööhõive kohta, mis kõigele võrdväärset tähelepanu ei lubanud pöörata. Seetõttu võtab käesolev nädalakommentaar vaatluse alla tegelikult juba eelmise nädala reedel avaldatud tööhõivestatistika.

Majandusstatistikaga on kord nii, et mõnel nädalal ilmuvad korraga kõik olulised näitajad ja teisel jällegi ei midagi. Nii ilmus eelmisel nädalal korraga statistika sisemajanduse kogutoodangu, ekspordi ja tööhõive kohta, mis kõigele võrdväärset tähelepanu ei lubanud pöörata. Seetõttu võtab käesolev nädalakommentaar vaatluse alla tegelikult juba eelmise nädala reedel avaldatud tööhõivestatistika.

Hõive on jõudnud rekordiliselt kõrge tasemeni

Paar päeva varem avaldatud kahvatu SKP kasvu taustal tundub hõivestatistika esmapilgul äärmiselt helge. Hoolimata ekspordi ja tööstussektori probleemidest on tööhõive tõusnud rekordiliselt kõrgele tasemele 67,2%. Töötus on aga langenud 5,2% tasemeni, millest madalam oli töötuse määr viimati seitse aastat tagasi, buumi tipul. Niivõrd head näitajad viitaksid justkui sellele, et majandus rühib kiirel käigul edasi ja ettevõtetel on pakkuda rohkem tööd, kui inimesed jõuavad ära teha.

Samas panevad mõned teised allikad kahtlema, kas muutused on tõepoolest niivõrd suured ja positiivsed. Tööjõu-uuringul põhinevaid andmeid on kohati peetud ebatäpseteks, sest need põhinevad valimipõhisel küsitlusel ja inimeste enda hinnangul oma hõiveseisundile. Viimases kommentaaris hõivestatistikale juhtis Eesti Pank õigustatult tähelepanu asjaolule, et Töötukassa andmete kohaselt on registreeritud töötute arv olnud alates augustist veidi suurem kui möödunud aastal.

Maksu- ja tolliameti andmed palgatulu saajate kohta näitavad, et nende arv on kuu võrdluses kahanenud juba aasta teisest kvartalist. Statistikaameti küsitlusandmed registritega üheselt kattuda ei saagi. Nii ei kajasta registripõhised andmed töötamist näiteks varimajanduses. Samas ei tundu „mustalt“ töötamise oluline suurenemine olukorras, kus maksuamet on mitmete administratiivsete meetmetega asunud ümbrikupalga maksmist takistama, ka liialt tõenäoline.

Hõive suurenemine ei ole kooskõlas ettevõtete tulemustega

Hõive suurenemine ja töötuse vähenemine ei ole täna kuigi heas kooskõlas ka teiste majandusnäitajatega. Sellel aastal on vähenenud nii ettevõtete käive kui kasum. Kui jaekaubanduse jaoks on aasta olnud soodne, siis tööstussektor on olnud üsna tugevas langustrendis. Sellest hoolimata oli aasta esimeses pooles töötajate arvu suurenemine töötlevas tööstuses kiirem isegi hulgi- ja jaekaubanduse tegevusala hõivekasvust.

Tugeva panuse on tööstussektoris hõive suurenemisele andnud sellel aastal edukalt esinenud puidu-, mööbli- ja metalltoodete tööstus, kuid töötajate arv on kasvanud ka mitmel tegevusalal, mille majandustulemused on olnud kesised. Et töötajaid palgataks ootuse tõttu paremale lähitulevikule ei viita tööstussektori uute tellimuste statistika.

Ettevõtete kahanevad tulud ja kiire palgakasv viitavad pigem sellele, et tööhõive on saavutamas maksimumi ning tööjõumahukad ettevõtted peaksid konkurentsis püsimiseks töötajate arvu kärpima.

Tööturu muutunud trendid

Hõivenäitajates on märgata ka tavapärasest erinevaid muutusi. Kui enamasti on naiste töötuse määr meeste omast madalam, siis selle aasta teises kvartalis oli töötuse määr võrdne ja kolmandas kvartalis naiste seas koguni kõrgem.

Teatavasti on sellel aastal majanduskasvu panustanud peamiselt sisetarbimine, sealhulgas kinnisvarasektor. Tundub tõenäoline, et hoogustunud ehitustegevus on olnud soodne just meeste hõivele. Ehitussektori suurenenud hõive võib selgitada ka vastukäivusi tööjõu-uuringu ja registripõhiste andmete vahel – teatavasti on tegemist ühe suurema varimajanduse osakaaluga tegevusalaga.

Töötukassa andmed septembri registreeritud töötuse kohta näitavad, et aastatagusega võrreldes on oluliselt enam arvel viimasel töökohal seadme-, masinaoperaatori või koostajana töötanud inimesi (+10%), mis on levinud ametikohad transpordisektoris ja töötlevas tööstuses. Samas on märkimisväärselt (+7%) suurenenud ka inimeste arv, kelle töö kaotamise eelne ametikoht oli seotud teenindusega.

Juhul kui Eesti ettevõtete majandusnäitajad ei parane, ei saa välistada, et aasta viimases kvartalis töötus võrreldes eelmise aasta sama ajaga hoopis kasvab. Hooajaline ehitustöö aasta lõpus väheneb ja tööstussektorit kummitab jätkuvalt madal välisnõudlus. Teenindussektori jaoks on suvi olnud rahuldav, kuid sügistalvel hakatakse puudust tundma Vene turistidest, kelle reisid välismaale on vähenenud. Oodatav reaalpalga kasvu aeglustumine ei võimalda ka sisetarbimisel sama suure hooga kasvada kui varasemalt.

Mihkel Nestor

SEB majandusanalüütik

Korterid

Korterid

Kui ostetud kinnisvaral ilmnevad puudused, siis on ostjal õigus nõuda müüjalt asja parandamist ja kui müüja seda mõistliku aja jooksul ei tee, siis võib ostja asja parandamisega ise tegeleda ning pärast nõuda müüjalt tehtud kulutuste hüvitamist. Samuti on ostjal võimalus kasutada lepingust taganemise õigust või nõuda korteri hinna alandamist.

Kui ostetud kinnisvaral ilmnevad puudused, siis on ostjal õigus nõuda müüjalt asja parandamist ja kui müüja seda mõistliku aja jooksul ei tee, siis võib ostja asja parandamisega ise tegeleda ning pärast nõuda müüjalt tehtud kulutuste hüvitamist. Samuti on ostjal võimalus kasutada lepingust taganemise õigust või nõuda korteri hinna alandamist.

Täna, 20. novembril kell 15.00 avab LVM Kinnisvara Tartu uue esinduse, mis on vanast kolm korda suurem. Hea võimalus laienemiseks avanes sel suvel pärast seda, kui mitmed kinnisvarafirmad sulgesid oma Tartu esindused. Uus esindus asub Tartu ühel südalinna peamisel äritänaval aadressil Vallikraavi 2.

Täna, 20. novembril kell 15.00 avab LVM Kinnisvara Tartu uue esinduse, mis on vanast kolm korda suurem. Hea võimalus laienemiseks avanes sel suvel pärast seda, kui mitmed kinnisvarafirmad sulgesid oma Tartu esindused. Uus esindus asub Tartu ühel südalinna peamisel äritänaval aadressil Vallikraavi 2.

Uus-Tammelinna kortermajade ehitamine on osutanud Nordecon ASi jaoks väga edukaks, mis lubab ettevõttel hoolimata küllastunud turust Tartus uute korterite valdkonnas jätkata Tammelinna piirkonnas edasise arendustegevusega.

Uus-Tammelinna kortermajade ehitamine on osutanud Nordecon ASi jaoks väga edukaks, mis lubab ettevõttel hoolimata küllastunud turust Tartus uute korterite valdkonnas jätkata Tammelinna piirkonnas edasise arendustegevusega. aTööstustoodangu tootjahinnaindeksi muutus oli 2015. aasta oktoobris võrreldes septembriga -0,3% ja võrreldes eelmise aasta oktoobriga -2,2%, teatab Statistikaamet.

aTööstustoodangu tootjahinnaindeksi muutus oli 2015. aasta oktoobris võrreldes septembriga -0,3% ja võrreldes eelmise aasta oktoobriga -2,2%, teatab Statistikaamet.

Eesti Arhitektide Liit tegi teatavaks kuus nominenti, kes kandideerivad tänavu esmakordselt koostöös Merkoga välja antavale arhitekti aastapreemia tiitlile. 5000-eurose preemia saaja selgub 4. detsembril Kultuurikatlas toimuval arhitektuuripreemiate galal.

Eesti Arhitektide Liit tegi teatavaks kuus nominenti, kes kandideerivad tänavu esmakordselt koostöös Merkoga välja antavale arhitekti aastapreemia tiitlile. 5000-eurose preemia saaja selgub 4. detsembril Kultuurikatlas toimuval arhitektuuripreemiate galal.

Soovime kaasomandis olevale pinnale määrata kasutuskorda. 10-st omanikust on 70% jagamisega nõus.

Soovime kaasomandis olevale pinnale määrata kasutuskorda. 10-st omanikust on 70% jagamisega nõus.

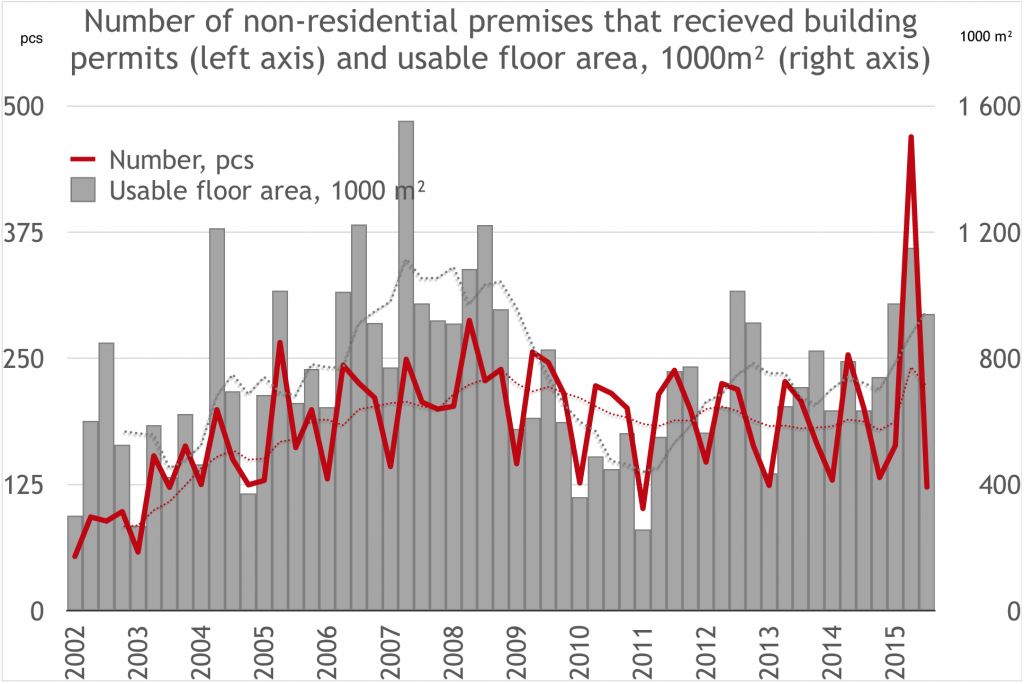

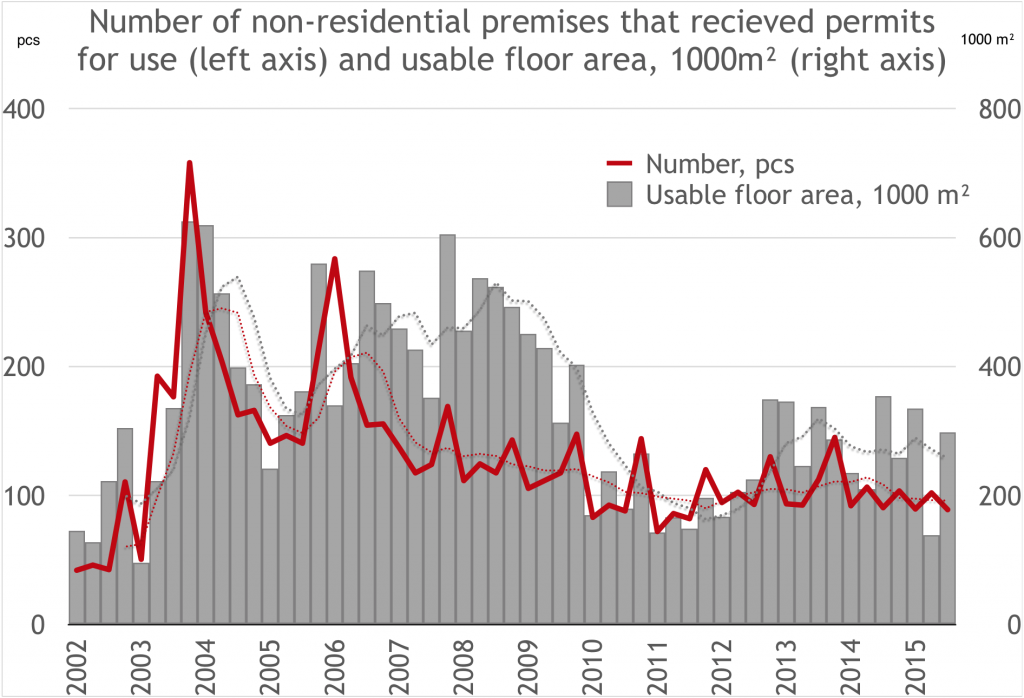

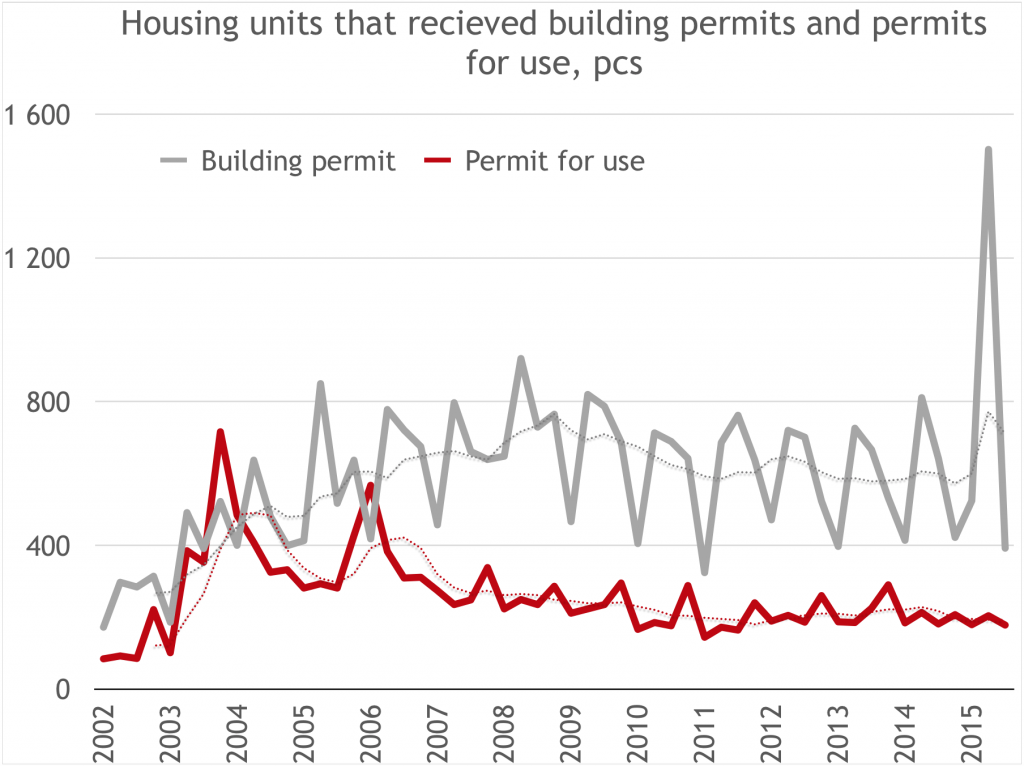

According to Statistics Estonia, 178 permits for use were issued for non-residential premises in Q3 2015. Issuance of permits for use decreased 2% in a year.

According to Statistics Estonia, 178 permits for use were issued for non-residential premises in Q3 2015. Issuance of permits for use decreased 2% in a year.

Viimastel aastatel on Tallinnas valminud kümneid tuhandeid ruutmeetreid uusi büroopindu ja arendajad pakuvad neid lähiajal suurtes mahtudes veelgi lisaks. Turuolukord survestab büroode omanikke olema paindlikud ja leidlikud, ütleb Arco Vara äripindade osakonna juhataja Tarmo Tuisk.

Viimastel aastatel on Tallinnas valminud kümneid tuhandeid ruutmeetreid uusi büroopindu ja arendajad pakuvad neid lähiajal suurtes mahtudes veelgi lisaks. Turuolukord survestab büroode omanikke olema paindlikud ja leidlikud, ütleb Arco Vara äripindade osakonna juhataja Tarmo Tuisk.