Maa- ja Ruumiamet, mis haldab ligi 1,4 miljonit hektarit riigimaad ning vastutab muuhulgas kogu Eesti ruumiandmete, kaartide, maakatastri ja aadressiandmete eest, seab sihi, et Eesti ruumiline areng oleks senisest teadlikumalt juhitud, andmepõhisem ja paremini koordineeritud.

Maa- ja Ruumiamet, mis haldab ligi 1,4 miljonit hektarit riigimaad ning vastutab muuhulgas kogu Eesti ruumiandmete, kaartide, maakatastri ja aadressiandmete eest, seab sihi, et Eesti ruumiline areng oleks senisest teadlikumalt juhitud, andmepõhisem ja paremini koordineeritud.

Asutuse sõnul peavad Eesti tulevikku kujundavad otsused tuginema senisest rohkem olemasolevatele andmetele, teadmistele ja terviklikule vaatele. Eestis on ruumi puudutavad otsused seni liiga sageli killustunud eri valdkondade, andmekogude ja osapoolte vahel. Järgmise nelja aasta jooksul soovib amet seda muuta, tugevdades nii riigi ruumiloome võimekust kui ka praktilisi teenuseid, mida kasutavad riigiasutused, omavalitsused, ettevõtted ja maaomanikud, ütles MaRu peadirektor Kati Tamtik ameti värske strateegia tutvustamisel.

Muuhulgas soovib amet kiirendada kaardiandmete uuendamist, arendada kaugseire teenuseid, uuendada ruumiandmete kogumise ja avaldamise põhimõtteid ning avada satelliitnavigatsiooni tugijaamade võrgu teenused laiemale kasutajaskonnale.

Tamtiku sõnul seisab Eesti silmitsi üha keerukamate ruumiküsimustega – alates elamuehitusest, energeetikast ja taristu arendamisest kuni looduskaitse, põllumajanduse ja julgeolekuni. „Eesti maa on piiratud ressurss, kuigi tundub, et seda on palju. Juba täna näeme, kuidas planeerimismenetlustes põrkuvad erinevad huvid, mis takistavad kogu protsessi. Eesti tulevik sõltub sellest, kui targalt me oma maad kasutame ja kui häid otsuseid suudame teha. MaRu ülesanne on tuua need otsused senisest tugevamalt teadmiste, andmete ja koostöö peale,“ ütles Tamtik.

Eesti vajab paremaid ruumiotsuseid

Strateegia üks eesmärke on parandada tervikuna riigi võimet teha kvaliteetseid ruumiotsuseid.

Selleks hakatakse senisest enam toetama kohalikke omavalitsusi, arendama ruumianalüüsi võimekust ning looma tööriistu, mis aitavad hinnata otsuste mõju elukeskkonnale. Eesmärk on kujundada Maa- ja Ruumiametist ruumiloome teadmuskeskus, kes saab erinevate keerukate ruumiküsimuste korral pakkuda nii nõu kui ka abi. Samuti soovitakse leida lahendusi kompleksetele ruumiküsimustele, kus kohtuvad näiteks elamuehituse, energeetika, põllumajanduse, looduskaitse ja riigikaitse vastanduvad huvid ning millel ei ole seni olnud ühte selget vedajat.

„MaRu eesmärk ei ole lihtsalt hallata andmeid või viia läbi menetlusi, vaid sisuliselt aidata kaasa sellele, et Eestis sünniksid paremad ruumiotsused, mis on andmepõhised, tasakaalus ja tulevikku vaatavad. Soovime, et ruumilised valikud oleksid senisest selgemini põhjendatud, paremini koordineeritud, kiiremini ellu viidud ning looksid rohkem väärtust nii inimestele, loodusele kui ka kogu riigile,” ütles Maa- ja Ruumiameti peadirektor.

Eesti ruumiandmed peavad olema ajakohased

Eesti riiklikud kaardiandmed peavad olema piisavalt ajakohased, et toetada nii planeerimist, ettevõtlust, kriisideks valmistumist kui ka riigikaitset. Strateegia eesmärk on uuendada kogu Eesti topograafilisi kaardiandmeid vähemalt kord nelja aasta jooksul ning koguda kaugseire abil igal aastal andmeid vähemalt 25% Eesti territooriumi kohta. Pikem ambitsioon on kaartide koostamist võimalikult palju automatiseerida, mis võimaldaks ruumimuutuseid kiiremini kaardil kuvada.

Samuti avatakse laiemaks kasutuseks riiklik satelliitnavigatsiooni tugijaamade võrk, mis võimaldab täpsemaid asukohateenuseid nii avalikus kui ka erasektoris. See on hea näide avaliku ja erasektori koostööst, kus üksteist on võimalik toetada ning kus on erasektoril võimalik avalikus sektori taristu peale oma teenuseid luua.

„Kui ruumiandmed on vananenud või killustunud, kannatab kogu otsustusprotsess. Meie eesmärk on, et Eesti ruumiandmed oleksid ajakohased, usaldusväärsed ja lihtsasti kasutatavad kõigile, kes nende põhjal otsuseid teevad,“ sõnas Tamtik.

Riigimaa peab teenima Eesti arengut

MaRu hallatava ligi 1,4 miljoni hektari riigimaa kasutust hakatakse esmakordselt terviklikult analüüsima, et see toetaks elamuehitust, ettevõtlust, toidujulgeolekut ja riigi pikaajalisi eesmärke. „Soovime, et riigimaa kasutamine looks võimalikult palju avalikku väärtust,“ ütles Tamtik.

Selleks plaanib MaRu asuda aktiivselt juhtima riigi maaportfelli, väärindada riigimaid koostöös kohalike omavalitsustega, lõpetada maareformi lõpetamata küsimused ning muuta maa kasutusse andmise protsessid selgemaks ja tõhusamaks.

Samuti soovib amet muuta katastri- ja aadressiteenused kiiremaks, lihtsamaks ja kliendikesksemaks, parandada maaparandussüsteemide seiret ning seeläbi seisukorda ja andmete kättesaadavust. Läbiv eesmärk strateegias on tõsta maaomanike teadlikkust nende maaga seotud piirangutest ja võimalustest.

Tehnoloogia aitab muuta teenused kiiremaks

Strateegias nähakse olulist rolli ka tehisintellektil ja automatiseerimisel.

Amet on võtnud eesmärgiks viia tehisintellekt oma tööprotsessidesse ning seeläbi muuta protsessid tõhusamaks. „Eesmärk ei ole tehnoloogia kasutamine iseenesest, vaid see, et inimesed, ettevõtted ja omavalitsused saaksid vajalikud teenused kiiremini, lihtsamalt ja väiksema halduskoormusega,“ ütles Tamtik.

Eraldiseisvana on Maa- ja Ruumiametil loodud ka tehisintellekti rakendamise teekaart, mida viiakse ellu paralleelselt strateegiaga.

Tallinna linnavalitsus võttis vastu Kivimäe põhikooli detailplaneeringu, mis loob võimaluse rajada koolile uus õppehoone ja spordikompleks ning parandada õpitingimusi.

Tallinna linnavalitsus võttis vastu Kivimäe põhikooli detailplaneeringu, mis loob võimaluse rajada koolile uus õppehoone ja spordikompleks ning parandada õpitingimusi.

Haapsalu mereäärse Marienholmi elukeskkonna arendus jõuab järgmise olulise verstapostini – Scandium Kinnisvara valis teise etapi ehitajaks Grand Ehitus OÜ ning ehitustööd algavad juba juulis. Uus etapp valmib 2027. aasta suvel ning toob Marienholmi poolsaarele 25 uut mereäärset kodu ja pargiala. Investeeringu suurus on 8 miljonit eurot.

Haapsalu mereäärse Marienholmi elukeskkonna arendus jõuab järgmise olulise verstapostini – Scandium Kinnisvara valis teise etapi ehitajaks Grand Ehitus OÜ ning ehitustööd algavad juba juulis. Uus etapp valmib 2027. aasta suvel ning toob Marienholmi poolsaarele 25 uut mereäärset kodu ja pargiala. Investeeringu suurus on 8 miljonit eurot.

Pangast saab laenu üldjuhul taotleda alates täisealiseks saamisest ehk 18. eluaastast, kuid vanus üksi ei anna veel laenuvõimekust. Panga ekspert selgitab, kui vanalt saab reaalselt pangast kodulaenu võtta ning mis on selle eeldusteks.

Pangast saab laenu üldjuhul taotleda alates täisealiseks saamisest ehk 18. eluaastast, kuid vanus üksi ei anna veel laenuvõimekust. Panga ekspert selgitab, kui vanalt saab reaalselt pangast kodulaenu võtta ning mis on selle eeldusteks.

Kui Eesti kinnisvaraturg on viimastel aastatel püsinud müüginumbrite vaatest mõnevõrra tagasihoidlikul tasemel, siis Soomes on olukord keerulisem. Uus Maa juhatuse liikme Mika Sucksdorffi hinnangul on Helsingi kinnisvaraturg olnud langussurves juba alates 2022. aastast ning hinnalangus puudutab kogu turgu, eriti aga uusarendusi.

Kui Eesti kinnisvaraturg on viimastel aastatel püsinud müüginumbrite vaatest mõnevõrra tagasihoidlikul tasemel, siis Soomes on olukord keerulisem. Uus Maa juhatuse liikme Mika Sucksdorffi hinnangul on Helsingi kinnisvaraturg olnud langussurves juba alates 2022. aastast ning hinnalangus puudutab kogu turgu, eriti aga uusarendusi.

Majandus- ja Kommunikatsiooniministeerium sõlmis lepingu taristuettevõttega GRK Eesti AS, millega ettevõte saab 50 aastaks kasutusse riigimaa Tapa linnas tootmise ja teenuste arendamiseks.

Majandus- ja Kommunikatsiooniministeerium sõlmis lepingu taristuettevõttega GRK Eesti AS, millega ettevõte saab 50 aastaks kasutusse riigimaa Tapa linnas tootmise ja teenuste arendamiseks.

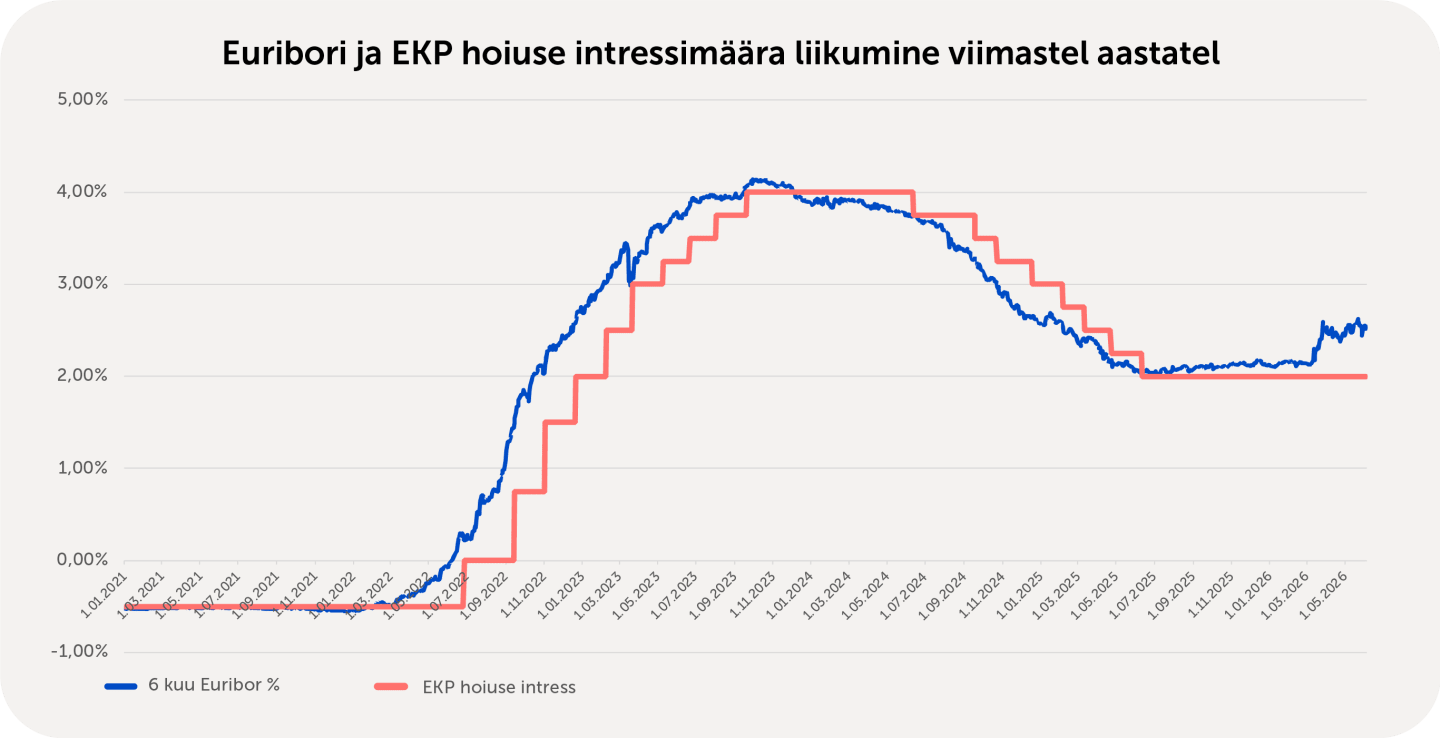

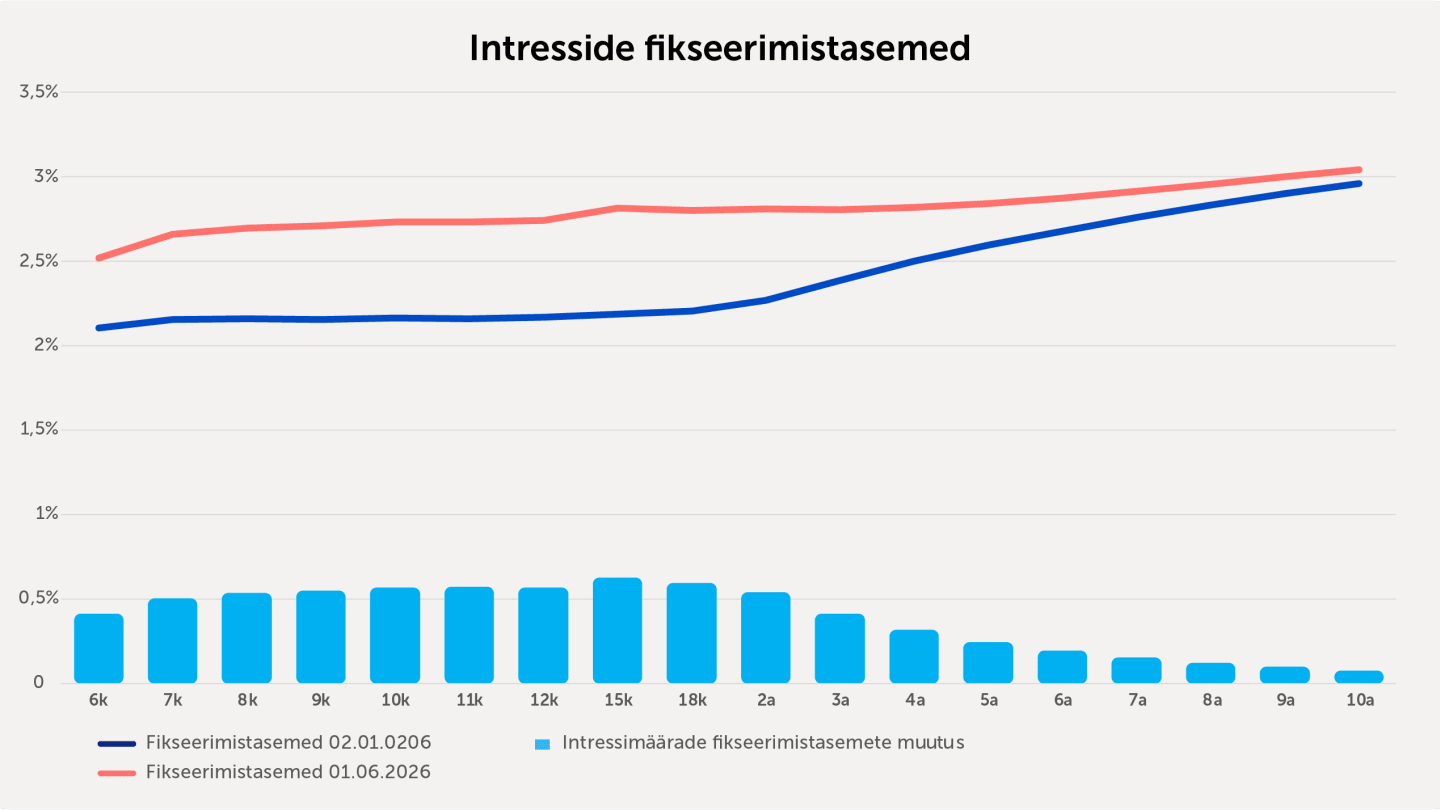

Lühiajalise kõrvalekalde asemel tuleb kõrgete baasintressidega arvestada veel pikemat aega. See tähendab, et investorid peavad tähelepanelikumalt hindama, kas neile pakutav tootlus on kooskõlas tõsusnud baasintressidega ja kas see vastab tegelikult võetavale riskile, räägib Coop Panga finantsjuht Paavo Truu.

Lühiajalise kõrvalekalde asemel tuleb kõrgete baasintressidega arvestada veel pikemat aega. See tähendab, et investorid peavad tähelepanelikumalt hindama, kas neile pakutav tootlus on kooskõlas tõsusnud baasintressidega ja kas see vastab tegelikult võetavale riskile, räägib Coop Panga finantsjuht Paavo Truu.

Suve lõpp ja sügise algus on aeg, mil tuhanded noored lõpetavad keskkooli ning kolivad senisest kodust Tallinna, Tartusse või mujale edasi õppima. Mõni alustab ülikooliteed ühiselamus või üürikorteris, teine aga teeb koos perega suurema sammu ja ostab oma esimese kodu.

Suve lõpp ja sügise algus on aeg, mil tuhanded noored lõpetavad keskkooli ning kolivad senisest kodust Tallinna, Tartusse või mujale edasi õppima. Mõni alustab ülikooliteed ühiselamus või üürikorteris, teine aga teeb koos perega suurema sammu ja ostab oma esimese kodu. Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2026. aasta mai lõpu seisuga kasvas 0,4042 euroni osaku kohta (30. aprill 2026: 0,4033). Fondi puhasväärtus kasvas kuu lõpuks 91,6 miljoni euroni (30. aprill 2026: 91,4 miljonit eurot).

Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2026. aasta mai lõpu seisuga kasvas 0,4042 euroni osaku kohta (30. aprill 2026: 0,4033). Fondi puhasväärtus kasvas kuu lõpuks 91,6 miljoni euroni (30. aprill 2026: 91,4 miljonit eurot).

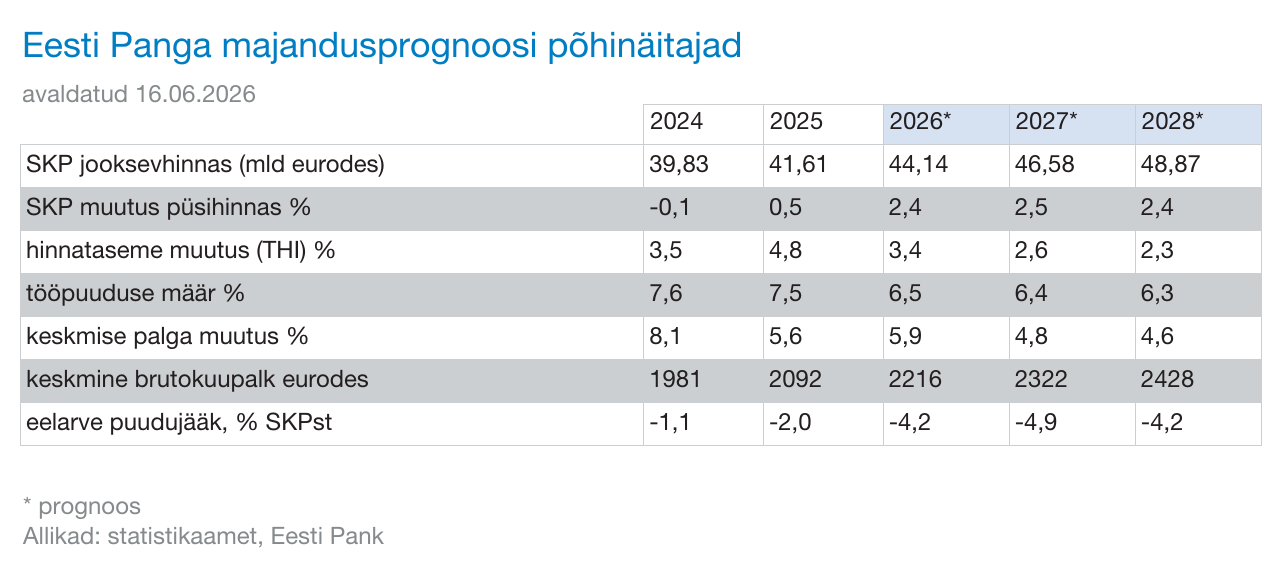

Eesti Panga värske majandusprognoosi kohaselt ulatub majanduskasv tänavu 2,4 protsendini. Kasv tugineb valdavalt eraisikute ja valitsemissektori suurematele kulutustele. Kui olukord Lähis-Idas lähiajal leeveneb, võib majanduskasv jääda sama kiireks ka 2027.–2028. aastal. Keskpank näeb riski riigivõla kiires kasvus, mis võib muutuda koormaks majandusarengule. Selle vastu aitaks erakondadeülene kokkulepe, mis seab piirid riigi võlakoormusele.

Eesti Panga värske majandusprognoosi kohaselt ulatub majanduskasv tänavu 2,4 protsendini. Kasv tugineb valdavalt eraisikute ja valitsemissektori suurematele kulutustele. Kui olukord Lähis-Idas lähiajal leeveneb, võib majanduskasv jääda sama kiireks ka 2027.–2028. aastal. Keskpank näeb riski riigivõla kiires kasvus, mis võib muutuda koormaks majandusarengule. Selle vastu aitaks erakondadeülene kokkulepe, mis seab piirid riigi võlakoormusele.

EfTEN United Property Fund teenis mais puhaskasumit 109 tuhat eurot ning 2026. aasta viie kuuga 812 tuhat eurot (eelmisel aastal samal ajal 1 322 tuhat eurot). Mais otsustas fond teha investoritele rahalise väljamakse summas 1 060 tuhat eurot ehk 42,676 euro senti osaku kohta. Selle tulemusena langes fondi osaku puhasväärtus (NAV) 3,2% ning oli mai lõpus 11,66 eurot. Ilma väljamakseta oleks EfTEN United Property Fund’i NAV kasvanud kuuga 0,4%.

EfTEN United Property Fund teenis mais puhaskasumit 109 tuhat eurot ning 2026. aasta viie kuuga 812 tuhat eurot (eelmisel aastal samal ajal 1 322 tuhat eurot). Mais otsustas fond teha investoritele rahalise väljamakse summas 1 060 tuhat eurot ehk 42,676 euro senti osaku kohta. Selle tulemusena langes fondi osaku puhasväärtus (NAV) 3,2% ning oli mai lõpus 11,66 eurot. Ilma väljamakseta oleks EfTEN United Property Fund’i NAV kasvanud kuuga 0,4%.