Tõnu Toompark pakkus võimalust kirjutada siia blogisse omi mõtteid. Kuna see on minu esimene postitus Tõnu blogisse, siis on asjakohane ka pisut ennast tutvustada

Lühitutvustus – kes on Somm Tallinnast

Somm Tallinnast on mõtleja – ühesugune estofiil kes on tundnud muret Eesti tuleviku pärast ning eriti eestlastest noortest juba pikemat aega. Olen esitanud omi seisukohti põhimõtteliselt kinnisvaraportaalide City24.ee ja KV.ee kommentaariumites ning majandusalases foorumis ning ka LHV investeerimisportaalis. Olen kunagi naljatades võrrelnud ise ennast ”Don Quijote”ga, kes tuuleveskide vastu võistleb või ”Ralph Naderiga”, kes tarbijate õigusi kaitseb ja monopolide, oligopolide ja ebaeetiliste korporatsioonide vastu võistleb. Samas, üks ka mitte vähetähtsusega motiiv kirjutamisel on olnud eestikeel selgeks ka kirjutamise tasandil õppida.

On kahtlustatud, et oleksin vene spioon, majandusguru, prohvet, suurusehull, lihtsalt hull või mis iganes. Võin kinnitada, et ega ma nüüd mingi prohvet pole, spioon või guru ka mitte pole kuigi makromajandusest pisut jagan ning elukogemust on seda võrra kartunud, et säärase majandussurutise – lama, kus Eesti hetkel on, juba korra Soomes kogenud – aga jäin ellu. Seda kogemust olen tahtnud eestlastega jagada. Suurusehullustust ka ei põe, kuigi vahepeal enda, tahtlikult provotseerivast kirjutamisstiilist mõned lugejad on sellise hulluse sümptomeid püüdnud kas tikutulega või ilma leida. See kas lihtsalt hull olen, jäägu lugejale ise otsustada. Lihtsalt meeldib kirjutamine ning soovin ka panna inimesi ise ja iseseisvalt mõtlema ning nagu mainitud omi kogemusi teistega jagada, et Eesti ja eestlased ei teeks samu vigu kui Soome, soomlased ja mina ise paarkümmend aastat tagasi. Kahjuks pean tõdema, et Eesti on teinud täpselt samad vead kui Soome 80-datel/90-date alguses.

Siis kui esimest korda sõna foorumites varakevadel 2006 võtsin, soovisin inimesi – eriti noori, esimese eluase ostjaid – hoiatada kinnisvara püramiidimängust – sest puhas püramiidimäng see Eesti kinnisvaraturg on olnud alates aastast 2004/2005; hoiatada sellele vältimatult järgnevast ja käesoleval hetkel juba valitsevast majanduslangusest, mis on juba lama staadiumis ning areneb kiiresti halvemasse suunda, sellega kaasnevast massilisest tööpuudusest ja muudest eesootavastest raskustest ning lohutada neid noori, kes tundsid, et aastatel 2004-2007 rongist maha jäid.

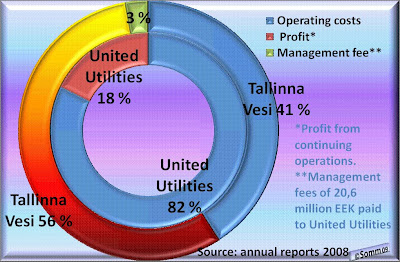

Kuna olen olnud teadlik, et ajakirjanikud ka foorumeid häid teemasid otsides loevad, siis viimasel ajal olen ka teadlikult püüdnud esile tõsta teemasid, millele enda arust on avalik meedia liialt vähe tähelepanu põõranud kuid ise pean olulisteks – näiteks viivislaenude kiire kasv, riigieelarve valelik maksutulude arvestus, valitsuse võlakoormuse kasv, töötuse kasvukiirus ja selle mõjud, valuutahoiuste osakaalu kasv hoiustest, tulujaotus, AS-i Tallinna Vesi hiigelkasumid jne. Tallinna Vesi saigi hiljuti Eesti Ekspressis palju tähelepanu ning alles on asutatud Tallinna Vee aktsionäride klubi, mille eesmärgiks on vee hinna langetamine/Tallinna linna dotatsioonide ja ASi Tallinna Vesi röövkasumite vähendamine. Tallinna Vee kasumimarginaal

Tallinna Vee kasumimarginaal

Esimesena postitusena saadan märtsikuus foorumites avaldatud vastuse ühele tartlasest neiu pärimisele kinnisvaraturu ja devalveerimise kohta. Uuendasin siiski mõned numbrid vastavusse tänase seisuga.

Kinnisvaraturg – põhirõhk Tartu kinnisvaraturg

Hetkel on tehingute arv terves Eestis langenud üle 2/3 ning tehingute väärtus veel rohkem, umbes 80% kuna tehinguhinnad on langenud. Väga väikset kinnisvaraturu elavnemist hetke madalseisust võiks küll lähikuudel oodata, aga mitte hinnatõusu.

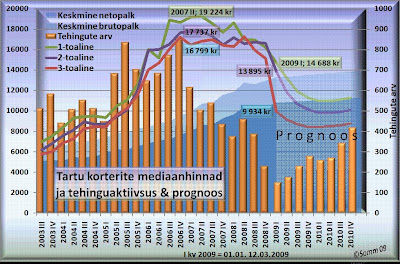

Pankade laenupoliitika on karmistunud ja enam emapangast raha Baltimaade pankadele ei voola vaid siinsed pangad peavad hakkama saama kohalikult turult kaasatud hoiustega, mille kasv hetkel on ümmargune null. Laenukäive on märkimisväärselt vähenenud (80% võrreldes buumiajaga) ja laenujääk on hakkanud vähenema. Vanalinnas oli siiski eelmises kvartalis näha hinnatõusu võrreldes üleeelmise ja sellele eelneva kvartaliga (ruutmeetri mediaanhind eelmises kvartalis oli 49400 krooni kui eelmise aasta viimas kvartali mediaanhind oli 41500 krooni ja III 2008 kvartali mediaanhind oli 38700 krooni). Viimase viie tehingu mediaanhind seevastu on jälle langenud 38500 kroonini ning on madalaim näitaja alates 2005 IV kvartalist.

Tehinguid tehti Tartus eelmises kvartalis 150 tk kui normaalses turuseisus oleks esimese kvartali tehingute arv umbes 400-450 tk. Kolmetoalisi müüdi 21 tk (normaalne tehingute arv esimeses kvartalis oleks üle saja tk). Objektide arv on hakkanud jälle kasvama – neid on City24.ee´s peaaegu 1300, kolmetoalisi on müügis 352 tk ehk hetke müügitempoga 3,5 aasta varu.

Keskmine müügis olevate korterite ruutmeetrihind on hetkel 17200 ja langeb umbes 500-600 krooni võrra iga kuu. Tehinguhindade statistika näitab käesoleval kvartalil ruutmeetrite mediaanhinnaks 10280 ja keskmiseks hinnaks 10340, kolmetoaliste puhul on hinnad vastavalt 10940 ja 10640 ja kolmetoaliste hinnad langesid eelmises kvartalis kõige kiiremini – arvan, et mõned laenumaksmisega hätta sattunud inimesed soovivad väiksematesse kolida – nüüdseks on kolmetoaliste langus selgesti aeglustunud. Tehinguhindade ja pakkumishindade vahe on siis äärmiselt suur, umbes 6000 EEK per ruutmeeter. Üldiselt peaks Tartu kui ülikoolilinna hinnalangus olema protsentuaalselt väiksem kui tööstuslinnades ja domineerivalt venekeelse elanikkonna linnades/piirkondades, samas Tartu hinnalangus hakkas hiljem kui mujal Eestis.

Arvestades tehinguaktiivsust, muügis olevate objektide arvu, pankade laenupoliitikat, devalveerimishirmu, töötuse ja viivislaenude kasvu, siis mingit lootustki pole, et hinnad lähikvartalitel püsivalt tõuseksid. See kehtib terve Eesti kohta (Kärdla võiks olla väike erand, samuti Kohtla-Järve ja ka Rakvere, kus viimasel ajal on olnud eriti kiire langus). Statistika võib siiski näidata üldist tõusu kuna uusarenduste proportionaalne osa müüdavatest objektidest tänu hinnaalandamistele kasvab. Tehinguaktiivsus siiski arvatavasti kasvab tänu sundmüükidele.

Üldiselt arvan, et kinnisvarahinnad langevad kuni leping Eesti krooni liitumiskursi kohta on sõlmitud. Kui kroon devalveeritakse, siis järgneb massiline sundmüükide laine ja hinnad langevad järsult enne tõusu.

Valuutadest

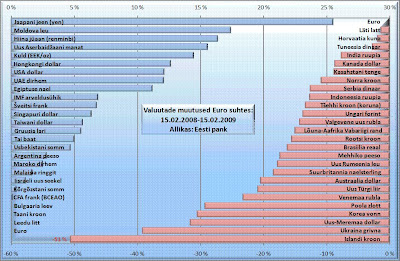

Viimasel ajal on olnud märke sellest, et on alanud keskpankade vaheline “sõda” kus ekspordist sõltuvad arenenud riigid püüavad oma valuutakursi tõusu pidurdada või isegi langetada, et eksporti soodustada. Šveitsi juba tegi märtsikuus interventiooni ja sama on oodata ka Jaapani jeeni suhtes. Rootsi, Suurbritannia ja Lõuna-Korea on juba andnud oma valuuta devalveerida Euro ja Dollari suhtes. Sveitsi frank on siiski juba taastunud interventiooni eelnevale tasemele.

Kui kardad devalveerimist ja/või soovid oma hoiuseid valuutaarvel hoida siis soovitaksin järgmisi: Sveitsi frank – tugev ning keskpank peab tõusu juba pidurdama, Korea wonn – langenud päris palju, ekspordisektor tugev, India ruupia (kõige stabiilseim kuigi kõigub pidevalt, suur koduturg); Ukraina grivna, Islandi kroon (langenud juba päris palju). Aafrika riikidest peetakse Lõuna Aafrika randi turvaliseks sadamaks, Ladina- ja Lõuna Ameerikast võiks soovitada Brasiilia reaali ja Mehhiko peesot.

Valuutakursimuutused

Võiks ka soovitada investeeringuid aktsiatesse, sest Soome ajalugu näitab, et börsiaktsiad tõusevad koheselt peale devalveerimist. Eriti nende firmade aktsiatesse tasuks panustada, kes maksavad dividendi või ekspordivatesse ettevõttedesse (nt. Eesti Telekom, Tallinna vesi (dividendide maksjad), Silvano Fashion Group, Baltika, Norma, Harju Elekter (eksportivad ettevõtted)- ei tunne neid ettevõtteid täpsemalt, nt. laenukoormust, seega nende mainimine pole mingi ostusoovitus minu poolt vaid toodud esile näidisena – uuri ise järgi). (Eelpool mainitud aktsiad on teinud tugeva tõusu peale selle loo avalikustamist 16.03.2008).

Krooni devalveerimisest – üks stsenaarium

Esiteks, ma ei usu, et Eesti vabariigi riigikogu vabatahtlikult devalveeriks – kahjuks, sest see oleks pidanud tegema juba tükk aega tagasi. Selle tõttu kasvabki tänavu töötude arv (minu prognoosi järgi) kuni sajaviiekümnetuhandeni ehk pea kümnekordseks võrreldes paariaastataguse ajaga ning mõned tugevast kroonist kannatada saanut eksportivad kergetööstusettevõtted lihtsalt lõpetavad oma tegevuse Eestis – heal juhul jääb Eestisse nende ettevõtede turundus- ja reklaamiosakond. Nagu varem mainitud, Eesti on muutunud kleptokraatiast plutokraatiaks kes kaitseb põhimõtteliselt eliidi hüve.

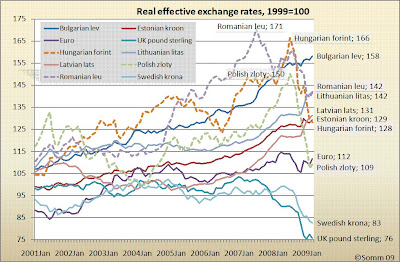

Pean tõenäoliseks, et Läti on sunnitud lõpetama lati tugiostud tuleval suvel ning päästma valuuta “ujuma”, mis tähendab lati devalveerimist 30-50%. Peale seda toimub valuuta devalveerimine ka Leedus kuna siis on kõik Leedu naaberriigid oma valuuta juba devalveerinud ning Leedu eksporditoodang on liialt kallis ka Lätis. Arvatavasti viivad need sündmused ka Eesti krooni devalveerimiseni ning Rootsi krooni kursi languseni tänu Rootsi pankade kahjumitele Baltikumis mis võivad küündida 50 miljardini rootsi kroonini. Leedu rahanduskomisjoni esimees kinnitas märtsis, et Leedu arvatavasti ilma devalveerimiseta ei pääse. Fakt on ka see, et nii Eesti, Läti ja Leedu samuti kui ka Bulgaaria valuutad on ülehinnatud, mida näitab ka allolev joonis.

Reaalse efektiivse vahetuskursi muutused

Samas peab küll mainima, et Läti tugipakett on küllaltki tohutult suur – 35% Läti SKP´st, 7,5 mrd EUR – ning sellel on suur panus Läti majanduse taastamises (võrdluseks, Obama esitatud majanduse stimuleerimispakett on 5% USA SKP´st). Küsimus on, kas see stiimul ei tulnud liiga hilja ning kas valitsus suudab täita IMF´i nõuded kulude kärpimise osas – pisut kahtlen. Aprillis jäigi Lätil saamata Rahvusvaheliselt Valuutafondi toetusraha, kuna valitsus ei suutnud kokkulepitust kinni pidada.

Eesti panga tegevus – stsenaarium

Arvatavasti peale Läti lati devalveerimist kiireneb valuuta põgenemine Eestist ja kroonihoiuste konverteerimine valuutahoiusteks ning Eesti keskpank on sunnitud toetama panku nende likviidsusprobleemides ja kaitsma kroonit oma reservide ja Rootsi keskpanga poolt lubatud 13 miljardilise laenu abil. Kuskil suve lõpul/sügisel, tõstab Eesti keskpank siiski käed püsti kuna raha on saamas otsa ja surve krooni vastu ei näita hääbuvat ning siis ka valitsus tunnistab tekkinud olukorra ja Riigikogu on rahva ja ettevõtede survel nõus lõpuks tegema devalveerimisotsuse. Selleks ajaks peaks töötuid olema juba 120000-150000, ekspordiettevõtted raskustes ning Eesti pank on kasutanud lõviosa oma reservidest ja lisaks Rootsi laenuraha 10 mrd EEK ulatuses krooni kaitseks. Jaanuaris oli Eesti panga brutoreserv 40 mrd EEK kui veel oktoobris oli krooni tagatiseks 51 mrd EEK välisvaluutareserve ehk reservid on vähenenud 3 kuuga 20%. Devalveerimisprotsendiks ennustan 30% ehk 1 EUR = 22 EEK.

Valitsuse võlg ja riigieelarve

Valitsuse võlg on ka juba hakkanud kasvama kuigi ajakirjandus pole sellele veel tähelepanu pööranud. Valitsusele antud laenude jääk oli märtsis 2009 6,0 mrd krooni kui eelmisel aastal samal ajal oli laenujääk 3,4 mrd krooni ehk kasv peaaegu 100% aastas. Nüüd võetakse 9 mrd krooni Euroopa Investeerimispangalt ehk EIB-lt infrastuktuuritoetuste saamise kindlustamiseks ning ka Swedbankilt 150 miljonit Eurot – õnneks, lõpuks ometi. Seda ka oleks pidanud juba ammu tegema. Aga, isegi sellest ei piisa, et järgmist aastat üle elada. Valitsuse maksulaekumised küündivad tänavu minu prognoosi järgi umbes 60 miljardini kroonini, eelarves on aga kalkuleeritud 77 miljardit krooni, millest on kärpitud umbes 5 miljardit (ülejäänud 3 miljardiline kärpe on lihtsalt numbritega manipuleerimine). Eelarves on siis veel umbes 10 miljardiline auk mis tuleks täita, selleks on 7 miljardiline stabiliseerimisreserv mida on juba hakatud kasutama. Kokku on valitsusel kasutatavaid reserve 15 mrd krooni. Töötuskindlustuse varad ka saavad otsa järgmisel aastal, aga sellepärast tõstetaksegi töötaja ja tööandja töötuskindlustusmakse.

Arvan, et valitsus põõrdub veel suvel või hiljemalt sügisel IMF´i poole, et saada sarnane abipakett kui Läti oma on, aga suuruselt poole väiksem.

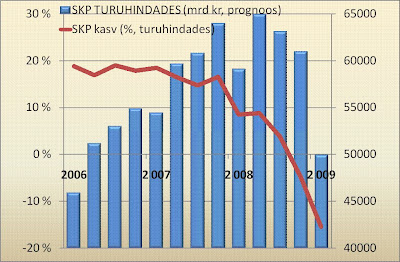

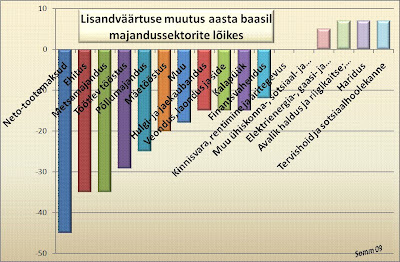

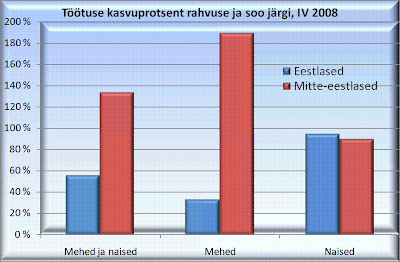

Lõpptulemus on see, et Eesti SKP kahaneb kokku 20-25% ehk nii palju saavad Eestlased vaesemateks (eelmisel aastal -3,6%, tänavu -12%- kuni -15%, järgmisel aastal umbes -5%). Valitsuse laenukoormus kasvab peaaegu nullist mitmekümne miljardini, tänavu arvatavasti 15-20 mrd krooni, järgmisel aastal umbes sama palju. eraisikute ja ettevõttede laenukoormus kasvab devalveerimisprotsendi võrra ning kogu Eesti välisvõlgnevus kasvab eelmise aasta 100%-lt SKP´st kuni 200%-ni SKP´st. Eestisse jääb püsivalt ilma tööta 70000-100000 inimest, nendest rohkem osa venelasi. Töötuse kasvukiirus rahvuse ja soo järgi

Pinged rahvuste vahel kasvavad ja esineb meeleavaldusi mis võivad ka viia mässudeni. Ootaksin esimesi meeleavaldusi juba tuleval mail ja Nasi tegevuse aktiviseerumist.

Lõppkokkuvõtteks

Soovitan oodata vähemalt sügiseni enne kinnisvaraostu tegemist, siis on mõned asjad selgunud – Läti olukord (võimalik devalveerimine), IMF´i abi, töötuse kasvu aeglustumise määr, tööstustoodangu ja jaekaubanduse taastumine, pankade laenupoliitika, Swedbanki ja SEB päästeoperatsioon/pankrotistumine jne.

Eelneva tõttu ei näe põhjust veel paanikaks devalveerimise osas. Tasub jälgida hoiuste ja krooni kattevara dünaamikat Eesti panga leheküljelt. Võib küll juhtuda, et mingil ajal hakatakse resitentide valuuta välismaale viimist piirama – seda eriti eraisikute puhul. Aga, see oleks küll liialt selge signaal. Devalveerimise suhtes ei küll usuks seda mis poliitikud ja pankurid avalikult lausuvad – nad dementeerivad seda nagu nii.

PS. On ka väike võimalus, et Eesti pääseb ilma devalveerimiseta.

My 2 cents.

Parimat.

Enda tehtud jooniseid võid vaadada aadressilt: mõned statistilised näitajad on leida aadressilt: http://spreadsheets.google.com/ccc?key=pMSRemQkWlrjgc74XKMR2Xg

Kasutatud allikad: Maaamet, Eesti Pank, Statistikaamet, City24.ee, Finantsministeerium

Tänasel korteriturul on suur hulk pakkumisi. Mõni arendaja teeb suuri kampaaniaid, et kaubast lahti saada. Teine ootab magava kassina äraeksivat hiirt. Võim korteriturul kuulub rahvale ehk korteriostjatele.

Tänasel korteriturul on suur hulk pakkumisi. Mõni arendaja teeb suuri kampaaniaid, et kaubast lahti saada. Teine ootab magava kassina äraeksivat hiirt. Võim korteriturul kuulub rahvale ehk korteriostjatele.

Elamispindade pakkumishindu kajastav

Elamispindade pakkumishindu kajastav

Tallinna Vee kasumimarginaal

Tallinna Vee kasumimarginaal

Valitsuse laenukoormus kasvab peaaegu nullist mitmekümne miljardini, tänavu arvatavasti 15-20 mrd krooni, järgmisel aastal umbes sama palju. eraisikute ja ettevõttede laenukoormus kasvab devalveerimisprotsendi võrra ning kogu Eesti välisvõlgnevus kasvab eelmise aasta 100%-lt SKP´st kuni 200%-ni SKP´st. Eestisse jääb püsivalt ilma tööta 70000-100000 inimest, nendest rohkem osa venelasi.

Valitsuse laenukoormus kasvab peaaegu nullist mitmekümne miljardini, tänavu arvatavasti 15-20 mrd krooni, järgmisel aastal umbes sama palju. eraisikute ja ettevõttede laenukoormus kasvab devalveerimisprotsendi võrra ning kogu Eesti välisvõlgnevus kasvab eelmise aasta 100%-lt SKP´st kuni 200%-ni SKP´st. Eestisse jääb püsivalt ilma tööta 70000-100000 inimest, nendest rohkem osa venelasi.  Töötuse kasvukiirus rahvuse ja soo järgi

Töötuse kasvukiirus rahvuse ja soo järgi