2025. aastal võib oodata mitmes võtmes paremat turusituatsiooni kui 2024. aastal

2025. aastal võib oodata mitmes võtmes paremat turusituatsiooni kui 2024. aastal

2025. aastal võib oodata mitmes võtmes paremat turusituatsiooni kui 2024. aastal

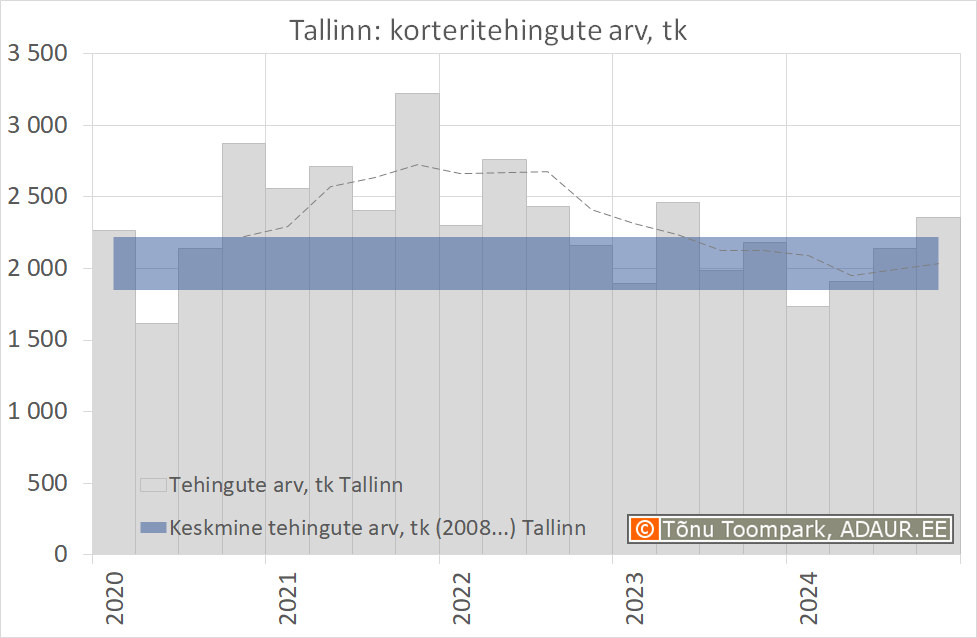

2025. aastal võib oodata mitmes võtmes paremat turusituatsiooni kui 2024. aastal2024. aasta detsembris tehti Eesti korteriturul kokku 1575 ostu-müügitehingut, mida oli hooajaliselt 13% võrra vähem kui novembris, kuid omakorda ka 9,1% vähem kui 2023. aasta viimasel kuul. Üldiselt on detsembris olnud eelnevatel aastatel täheldada väga laialdast uute korterite asjaõiguslepingute mahtu, kuid kuna uute korterite ettemüük on olnud viimase kahe ja poole aasta vältel võrdlemisi mõõdukas, on see üha tugevamalt mõjutanud ka viimaste kvartalite turudünaamikat. Järelturul on seevastu olnud tehingute arv jätkuvalt pigem kõrge, kuid kehva elamispinna kättesaadavuse kontekstis seda suuresti jällegi uute korterite perspektiivse turuaktiivsuse arvelt. Teisisõnu, tänases turusituatsioonis eelistatakse endiselt laialdase pakkumise tõttu peamiselt järelturukortereid ning seda lisaks magalapiirkondadele ka mõne aasta vanuste uute korterelamute korterite lõikes.

Pealinna ja Eesti väikelinnade turutrendid on kohati olnud erinevad

2024. aastal tervikuna alanes Eesti korteriturul tehingute arv 4,5% võrra, mille kõrval taandus Tallinnas turuaktiivsus 4,4% ulatuses. Kuigi pealinnas ja mujal Eestis on tehingute arvu vähenemine olnud üldplaanis justkui analoogses tempos, on siiski piirkonniti olnud märgata mõningaid erisusi, kus mõnes väikelinnas oli turuaktiivsus 2024. aastal ka juba tunduvalt kõrgem kui 2023. aastal (nt Rakvere, Paide). Tänane turukeskkond, kus elamispindade hinnad on võrdlemisi kõrged ning laenuraha on endiselt võrdlemisi kallis, soodustab ääremaastumise peatumist ning on seega mitmetele väikelinnadele oma olemuselt vähemalt kaudselt positiivne nähtus, kuid see pole siiski pikaajalises mõõtmes piisav, et väikeasumite elanike arvu vähenemist nii väljarände kui ka negatiivse iibe mõõtmetes kompenseerida.

Hinnatasemete langust on olnud hiljaaegu ka statistiliselt üha vähem täheldada

Möödunud aasta viimasel kuul tehtud korteritehingute osas kujunes Eestis kui tervikus mediaanhinnaks 2210 €/m2, mida oli küll mõnevõrra suurenenud uute korterite tehingute osakaalu toel 8,4% enam kui novembris, kuid siiski 6,0% vähem kui aasta varasemalt. Justkui esinenud aastase hinnalanguse taga ei ole aga jällegi olnud mitte niivõrd viited laiapõhjaliselt taandunud hinnatasemetele, vaid turudünaamika muutuste taga on olnud juba mainitud muutused uute korterite asjaõiguslepingute lõikes. Kui vaadata 2024. aastat tervikuna, siis Tallinna kui efektiivseima korterituru kontekstis sai täheldada, et enimkaubeldud korterite ehk peamiselt 1960ndatel ja 1980ndatel ehitatud nn tüüpkorterite puhul muutusid nende hinnad võrreldes 2023. aastaga vastavalt +1,7% ja -0,3% võrra. Eesti väikelinnades ja Tallinna lähiümbruses on olnud üldplaanis täheldada analoogseid muutusi, mille juures siiski üldine surve hinnatasemete languseks on ligikaudu augustist-septembrist selgelt vähemalt hooajaliselt taandunud. Peatselt võib korteriturul hinnatõusu oodata just korterite puhul, mis on viimastel aastatel hinnalt enim langenud (eeskätt nõukogudeaegne elamufond).

2025. aastal võib oodata ostu-müügihindade mõningast suurenemist

Kui kellegi sooviks on veel saada elamispindu mõnevõrra soodsamalt kui hiljutistel kuudel, siis selleks avalduda võiv võimalus on veel eeskätt jaanuaris-veebruaris, mida ilmestab iga-aastaselt hooajaliselt kõige rahulikum periood turul, mille vältel tehingute arv ja ostuhuvi kipub olema kõige mõõdukam. Nii korterituru kui ka üksikelamute ja suvilate turu puhul oli aga 2024. aasta II pooles täheldada, et pakkumismaht on järjepidevalt taandunud, viidates potentsiaalsete ostjate jaoks taaskordsele valikuvõimaluste vähenemisele. Hooajaliselt küll vähemalt segmenditi 2025. aasta II kvartalis pakkumismaht taas suureneb, kuid arvatavalt ei ületata enam 2024. aasta tipptasemeid. Vastav olukord viitab üheskoos viimastel kuudel suurenenud turuaktiivsusega aga asjaolule, et 2025. aastal on edasine varade hinnalangus sisuliselt välistatud ning taas kasvama asunud pakkumishinnad indikeerivad eeskätt 2025. aasta II poolest taaskordset võimalikku hinnakasvu tsüklit.

Siinkohal ei ole küll võimalik prognoosida sarnaselt aastatele 2021 – 2022 äärmiselt kiiret hinnatõusu (üle 10%), kuid kui 2025. aasta lõpuks on üksikelamud ja korterid võrreldes 2024. aastaga keskmiselt kuni 5% kõrgemate hindadega, võiks vastavat olukorda pidada ootuspäraseks. 2025. aastal tarbijahindade kasv vähemalt ajutiselt taaskordselt kiireneb ning üleüldise majanduskeskkonna osas prognoositakse senisest positiivsemaid muutusi, mille kõrval nominaalselt elanikkonna sissetulekud endiselt suurenevad ja laenuraha hind jätkab odavnemist. Globaalselt võib energiahindade ja toormete oodatava hinnatõusu tõttu üheskoos Baltikumile omase palgakasvu survega prognoosida ehitushindade taaskordset kasvule pöördumist, mille juures kõikide nimetatud tegurite osas on vähemalt ajalise viitega oodata ka kinnisvarahindade võimalikku hinnatõusu, mis pikemas perspektiivis järgib eeskätt siinset tarbijahindade muutust ja majanduskasvu tempot.

Turuaktiivsuse ulatusliku suurenemise võimalused on lähitulevikus takistatud

Elamispindade tehingute arv üldiselt ei pruugi Eestis tervikuna 2025. aastal veel oluliselt suureneda, kuna viimastel kuudel on tehingute arv olnud eeskätt korterite järelturul üleriigiliselt võrdlemisi laialdane. Võrreldes aastatagusega 2025. aasta I pooles arvatavalt endiselt mitmete kuude vältel võrdlusbaas küll ületatakse, kuid aasta II pooles on püsiva kasvu jätkumine juba vähem tõenäoline. Broneeringute (võlaõiguslikud tehingud) ja asjaõiguslepingute arvu kasvu võib siiski oodata eeskätt uute korterite turul ning seda nii Tallinnas kui ka mujal Eestis, kus mitmetes väikelinnades on olnud ka aastatel 2023 – 2024 täheldada võrdlemisi suurel hulgal uusarenduste esilekerkimist. Üksikelamute turul võib 2025. aastal oodata mitmetes maakondades mõningast turuaktiivsuse suurenemist, mida toetab eeskätt Eesti demograafiline olukord seoses laulva revolutsiooni perioodi elanikkonna laialdase hulgaga, mille juures vastav tugi püsib ka arvatavalt veel aastatel 2026 – 2027. Üldiselt siiski näib, et sõltumata kehvast tarbijaskonna kindlustundest oli elamispindade tehingute arv juba 2024. aastal võrdlemisi kõrgel tasemel, mis seab takistused ka 2025. aasta kontekstis võimaliku turuaktiivsuse suurenemise ulatuse lõikes.

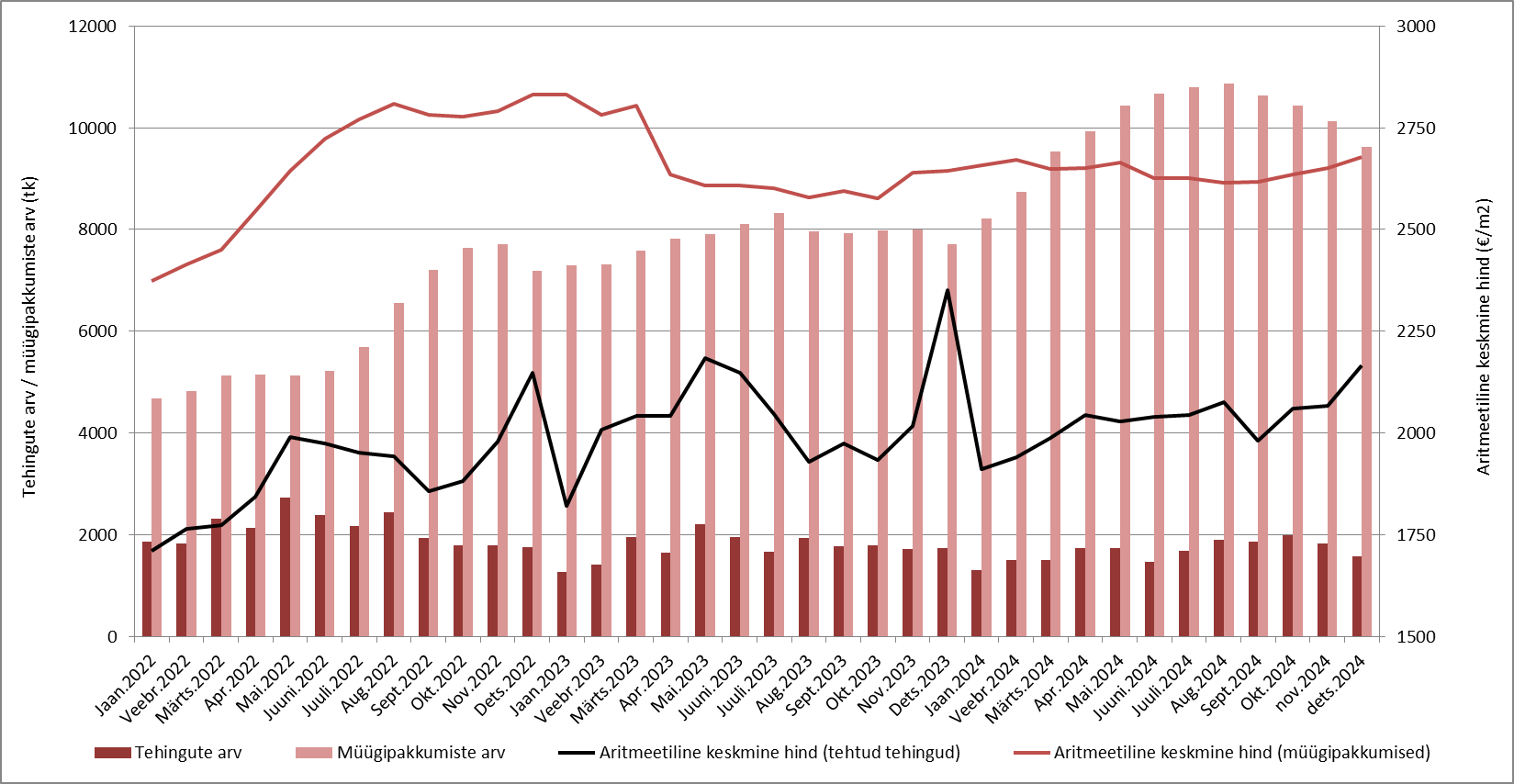

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul aastatel 2022 – 2024

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee, Arco Vara Kinnisvarabüroo OÜ statistika

Koolitus “

Koolitus “

ja keskmine hind (€/m²) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine maksumus (€) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine tehingus oleva korteri suurus (m²) maakondades ja Tallinnas linnaositi")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

Alates 1. jaanuarist 2025 liikusid maa- ja ruumipoliitika valdkonna ülesanded Regionaal- ja Põllumajandusministeeriumist üle Majandus- ja Kommunikatsiooniministeeriumile (MKM). Seni MKM-i valitsemisalas olnud digiarengu, küberturvalisuse ja side valdkonna ülesanded anti üle Justiits- ja Digiministeeriumile.

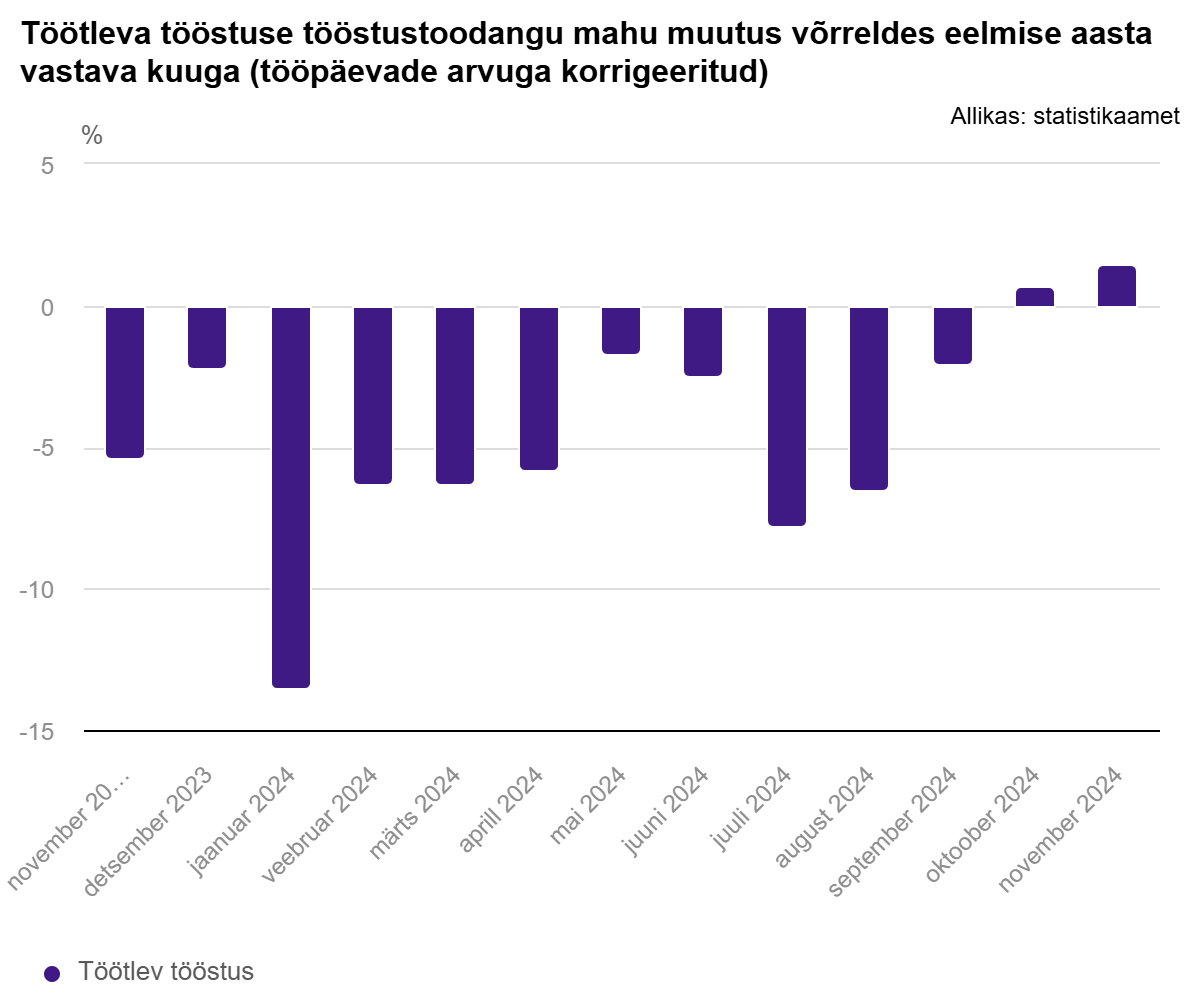

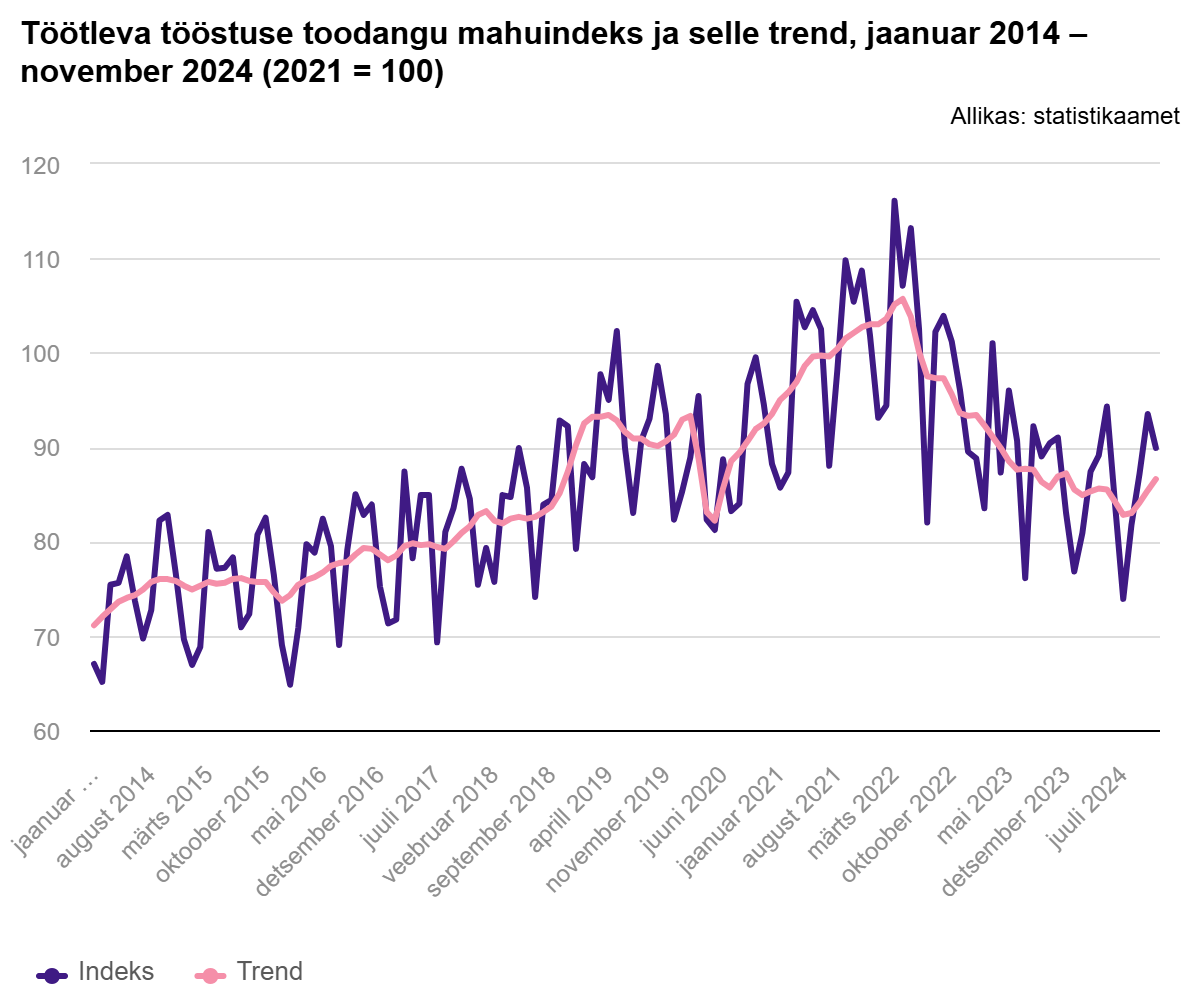

Alates 1. jaanuarist 2025 liikusid maa- ja ruumipoliitika valdkonna ülesanded Regionaal- ja Põllumajandusministeeriumist üle Majandus- ja Kommunikatsiooniministeeriumile (MKM). Seni MKM-i valitsemisalas olnud digiarengu, küberturvalisuse ja side valdkonna ülesanded anti üle Justiits- ja Digiministeeriumile. Statistikaameti andmetel tootsid tööstusettevõtted 2024. aasta novembris püsivhindades pea sama palju toodangut kui 2023. aasta samas kuus, toodang kahanes 0,1%. Tööstuse kolmest sektorist kasvas toodang töötlevas tööstuses 1,5%, kuid kahanes mäetööstuses 2,3% ja energeetikas 15,3%.

Statistikaameti andmetel tootsid tööstusettevõtted 2024. aasta novembris püsivhindades pea sama palju toodangut kui 2023. aasta samas kuus, toodang kahanes 0,1%. Tööstuse kolmest sektorist kasvas toodang töötlevas tööstuses 1,5%, kuid kahanes mäetööstuses 2,3% ja energeetikas 15,3%.

ja keskmine hind (€/m²) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine maksumus (€) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine tehingus oleva korteri suurus (m²) maakondades ja Tallinnas linnaositi")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

Statistiliselt langesid 2024. aasta elukondliku kinnisvara turul kõik olulisemad näitajad – tehingute arv, mediaanhind ja käive. Aasta II poolest jõudsid aga suuremad turud nagu Tallinn ja Tartu taastumisfaasi, sel aastal jõuab ka enamik turgudest sinna. Taastumise kiirust pidurdavad nii tulumaksu kui ka käibemaksu tõus, ent intressimäärade jätkuv langus toob senisest enam inimesi notarite juurde tehinguid sõlmima.

Statistiliselt langesid 2024. aasta elukondliku kinnisvara turul kõik olulisemad näitajad – tehingute arv, mediaanhind ja käive. Aasta II poolest jõudsid aga suuremad turud nagu Tallinn ja Tartu taastumisfaasi, sel aastal jõuab ka enamik turgudest sinna. Taastumise kiirust pidurdavad nii tulumaksu kui ka käibemaksu tõus, ent intressimäärade jätkuv langus toob senisest enam inimesi notarite juurde tehinguid sõlmima.

Tallinnas otsitakse ostjate ~2700 uuele korterile. Eriti on suurenenud Kesklinna ja Kalamaja kallima segmendi korterite pakkumine. Müügitehinguid tehakse rohkem äärelinna odavamate korterite segmendis.

Tallinnas otsitakse ostjate ~2700 uuele korterile. Eriti on suurenenud Kesklinna ja Kalamaja kallima segmendi korterite pakkumine. Müügitehinguid tehakse rohkem äärelinna odavamate korterite segmendis.

Tallinnas detsembrikuus tehtud müügitehingutes kasvas ruutmeetri keskmine hind 3 045 euroni, kalleim korter müüdi 1 016 968 euroga.

Tallinnas detsembrikuus tehtud müügitehingutes kasvas ruutmeetri keskmine hind 3 045 euroni, kalleim korter müüdi 1 016 968 euroga.

30.01.2025 toimub Kinnisvarakoolis koolitus “

30.01.2025 toimub Kinnisvarakoolis koolitus “ MAJANDUSKESKKOND

MAJANDUSKESKKOND