Kevade ja suvega kasvab eestlaste huvi kinnisvara soetamise vastu. Iseäranis tekib paljudes peredes dilemma, kas vaba aega veeta Eestimaa suvilas või soetada selleks puhuks kodu välismaale, toob välja Coop Panga kodulaenude äriliini juht Karin Ossipova.

Kevade ja suvega kasvab eestlaste huvi kinnisvara soetamise vastu. Iseäranis tekib paljudes peredes dilemma, kas vaba aega veeta Eestimaa suvilas või soetada selleks puhuks kodu välismaale, toob välja Coop Panga kodulaenude äriliini juht Karin Ossipova.

Eestlane on ikka kinnisvara usku ja suvekodu ei käsitleta enam ammu pelgalt hooajalise luksusena, vaid järjest enam pikaajalise investeeringu, teise kodu või pere elustiili osana.

„Suvekodu ei osteta enam ainult emotsiooni pealt. Inimesed mõtlevad üha teadlikumalt läbi, mida nad sellelt kinnisvaralt ootavad, kui palju nad soovivad seal ise aega veeta, kas nad tahavad seda kasutada ainult suviti või ka muudel aastaaegadel ning millised kulud selle omamisega tegelikult kaasnevad,“ räägib Coop Panga kodulaenude äriliini juht Karin Ossipova.

Kui varem vaadati suvekodu peamiselt Eestisse, siis täna kaaluvad paljud juba teadlikult ka välismaist kinnisvara.

Kas eelistada lähedust või eksootikat?

Eestisse suvekodu ostmisel on mitmeid eeliseid. Esiteks on kinnisvara lähemal ehk tõenäoliselt leiab see rohkem kasutust. „Eeldusel, et suvekodu on soetatud kuni paaritunnise autosõidu kaugusele, saab sinna minna kasvõi igal nädalavahetusel,“ toob ta välja. Lisaks on oluline osa juriidilistel nüanssidel – Eestisse kinnisvara ostes vaatab vastu tuttav õigusruum, lihtsam asjaajamine ja parem tunnetus selle kohta, millises piirkonnas ja mis tüüpi kinnisvara otsitakse.

Samal ajal tuleb ka Eestisse suvilat ostes arvestada ostuhinna kõrval näiteks sellega, kui palju raha ning aega läheb hiljem kinnisvara kasutuskõlblikuks või mugavaks muutmisele: kas hoone vajab soojustust, uut katust, kütte- ja elektrisüsteemi jne. Eriti puudutab see vanemaid suvilaid, mis võivad esmapilgul tunduda taskukohased, kuid vajavad tegelikult ulatuslikku remonti ja ostuhinnaga võrreldes teist sama suurt summat lisaks.

Kui traditsiooniliselt on eestlaste lemmikpaik suvekodu valimisel mere, järve või muu veesilma lähedus Eestis, siis viimastel aastatel tehakse valikuid juba Hispaania rannikul, Itaalias, aga ka Balil.

Ossipova sõnul on välismaale kinnisvara ostmise peamine tõmbenumber kombinatsioon elustiilist ja investeeringust. Soovitakse kohta, kus ise puhata, kuid ühtlasi nähakse selles võimalust hoida vara piirkonnas, kus kliima, turism ja kinnisvaraturg võivad pakkuda lisaväärtust.

Mida jälgida kinnisvarainvesteeringut tehes?

Sõltumata sellest, kas osta kinnisvara Eestisse või välismaale, tuleb teha põhjalik eeltöö.

Teise riiki kinnisvara ostes tuleb arvestada harjumatute reeglitega, mis puudutavad nii omandiõigust, maksustamist, dokumentatsiooni kui ka notariaalseid toiminguid. „Paljud ostjad ei teadvusta alguses, kui erinevad võivad riigiti olla kinnisvaraga seotud seadused ja protseduurid. Euroopa Liidu seeski erinevad maksud, tasud ja nõuded märkimisväärselt, rääkimata kaugematest sihtkohtadest,“ ütleb ta.

Näiteks võib mõnes riigis nagu Hispaania omandada välismaalane kinnisvara täielikult, teises, näiteks Balil, aga ainult pikaajalist kasutusõigust. See tähendab, et enne tehingut tuleb täpselt aru saada, mida ostetakse, millised on omaniku õigused ja millised kohustused vara omamisega kaasnevad.

Ka Eestis tuleb lisaks kinnisvara asukohale ja seisundile kontrollida üle dokumentatsioon. „Panga vaatest on väga oluline, et kinnisvara, mida soovitakse laenu tagatiseks panna, oleks dokumentide poolest korras ja vastaks ehitisregistri andmetele. Kui kinnisvaral on seadustamata ümberehitusi või puudub vajalik dokumentatsioon, võib see vähendada vara väärtust või muuta laenu saamise keerulisemaks, kindlasti lisandub laenulepingusse kohustus viia ehitisregistri andmed vastavusse tegelikkusega,“ ütleb Ossipova.

Tema sõnul tasub enne ostu kontrollida kasutusloa või -teatise olemasolu, juhul, kui see ostetava suvila puhul nõutud on, registriandmete vastavust tegelikule olukorrale ning vajadusel kaasata ka ehitusspetsialist, kes hindaks vundamendi, katuse, seinte ja tehnosüsteemide seisukorda. „Varjatud puuduste küsimus on viimastel aastatel iseäranis aktuaalseks muutunud ja kinnisvara puhul ei ole ootamatud üllatused üldjuhul kunagi odavad,“ lisab ta.

Kuidas ostu rahastada?

Iga kinnisvaratehingut on kõige lihtsam läbi viia enda rahadega. Paljudel aga puudub selleks võimalus ning seetõttu soetatakse nii Eestisse kui välismaale kinnisvara pangalaenuga.

Ossipova selgitab, et kui klassikaline kodulaen on mõeldud ennekõike inimese põhikodu ostmiseks, ehitamiseks või renoveerimiseks, siis teise kodu või välismaise kinnisvara puhul pakuvad pangad ka muud kinnisvara tagatisel laenu. Intress võib olla teist kodu soetades pisut kõrgem.

Eestisse suvekodu ostes on rahastamisvõimalused seejuures veidi laiemad kui välismaale. „Eestisse kinnisvara ostes saab tagatiseks seada nii ostetava suvekodu enda või vajadusel ka olemasoleva kinnisvara, näiteks alalise kodu. See annab ostjale rohkem mänguruumi, eriti olukorras, kus soetatav kinnisvara üksi ei kata soovitud laenusummat või selle seisukord ei võimalda maksimaalset rahastust,“ räägib ta.

Välismaale kinnisvara ostmisel on valikud piiratumad ja tagatiseks olev kinnisvara peab asuma Eestis. „See tähendab, et laenu saamiseks peab inimesel olema piisava väärtusega olemasolev kinnisvara ja üldjuhul kas juba suuremas osas välja makstud, ajas väärtust kasvatanud või täielikult laenuvaba kodu,“ selgitab ta.

Välismaale kinnisvara ostes kasuta abi

Coop Panga kodulaenude äriliini juhi sõnul on üks suuremaid vigu see, kui välismaale kinnisvara ostja proovib kogu protsessi teha läbi ilma kohaliku professionaalse abita. Kuigi see võib tunduda esialgu soodsam, võib see hiljem kaasa tuua väga kulukaid vaidlusi, ootamatuid kohustusi või olukorra, kus ostetud kinnisvara ei vasta ootustele ega dokumentidele.

„Välismaale kinnisvara ostes tasub alati kasutada kohaliku maakleri ja juristi abi. Jurist aitab teha õiguslikku kontrolli, vaadata üle, kas varal on võlgnevusi, piiranguid või muid probleeme, ning valmistab ette vajalikud dokumendid. Maakler tunneb turgu, piirkonna eripärasid ja aitab vältida olukorda, kus ostja maksab üle või ostab vara, mille likviidsus on tegelikult madal,“ selgitas ta.

Kohalik professionaalne abi on eriti oluline just riikides, kus asjaajamine toimub kohalikus keeles ning kus kogu ostuprotsess on bürokraatlikult keerulisem kui Eestis.

Samal ajal ei tasu ka Eestisse suvekodu ostjal peljata professionaalide abi kasutamist. „Igapäevaselt kinnisvaraga kokku puutuv professionaalne maakler oskab pöörata tähelepanu olulistele nüanssidele. Lisaks võib temani jõuda pakkumisi, mis alati portaalidesse ei jõua,“ sõnab ta.

Pane paika kindel plaan ja julge küsida ebamugavaid küsimusi

Enne Saaremaa suvekodu või Hispaania talvekorteri ostmist tasub Ossipova sõnul esitada endale mõned väga praktilised küsimused. Kui tihti suve- või talvekodu reaalselt kasutama hakkad? Kas sinna pääseb mugavalt? Kui palju aega ja raha oled valmis iga-aastaselt kulutama selle ülalpidamisele? Kas piirkond on likviidne ka siis, kui tulevikus tekib soov vara müüa? Kas plaanid seda ka teistele välja üürida?

„Kõige kallim viga on osta kinnisvara, mida kasutatakse plaanitust vähem. Emotsioon ostuhetkel võib olla tugev, kuid hiljem selgub, et sinna sõidetakse liiga harva, ülalpidamine on kallis või vara vajab rohkem tähelepanu, kui omanik tegelikult anda soovib. Mõeldes kinnisvara ostu põhjalikult läbi, pakub see perele aastateks kasutusrõõmu, on osa pikaajalisest varaplaanist ja aitab ka jõukust kasvatada,“ ütleb Ossipova.

EfTEN United Property Fund earned a net profit of 106 thousand euros in March and 461 thousand euros in first quarter of 2026 (the same period last year: 706 thousand euros). The net asset value (NAV) of the fund unit was 11,95 euros at the end of March, increasing by 0,4% per month.

EfTEN United Property Fund earned a net profit of 106 thousand euros in March and 461 thousand euros in first quarter of 2026 (the same period last year: 706 thousand euros). The net asset value (NAV) of the fund unit was 11,95 euros at the end of March, increasing by 0,4% per month.

AS Nordecon kontserni ettevõte Tariston AS sõlmis Transpordiametiga Hiiu hooldepiirkonna riigiteede korrashoiulepingu aastateks 2026 – 2031. Lepingu mahtu kuulub ligikaudu 470 kilomeetri ulatuses riigimaanteede aastaringset hooldamist Hiiu maakonnas.

AS Nordecon kontserni ettevõte Tariston AS sõlmis Transpordiametiga Hiiu hooldepiirkonna riigiteede korrashoiulepingu aastateks 2026 – 2031. Lepingu mahtu kuulub ligikaudu 470 kilomeetri ulatuses riigimaanteede aastaringset hooldamist Hiiu maakonnas.

Eestis oleks 89% üürnikest valmis vahetama üürikodu oma eluaseme vastu juhul, kui igakuine kodulaenumakse oleks praeguse üüriga sama suur, selgub Luminori tellitud Norstati uuringust. Luminori partnersuhete juhi Elar Ollik sõnul näitab see, et suurim takistus kodu ostmisel ei ole soov, vaid eelkõige sissemakse puudumine.

Eestis oleks 89% üürnikest valmis vahetama üürikodu oma eluaseme vastu juhul, kui igakuine kodulaenumakse oleks praeguse üüriga sama suur, selgub Luminori tellitud Norstati uuringust. Luminori partnersuhete juhi Elar Ollik sõnul näitab see, et suurim takistus kodu ostmisel ei ole soov, vaid eelkõige sissemakse puudumine.

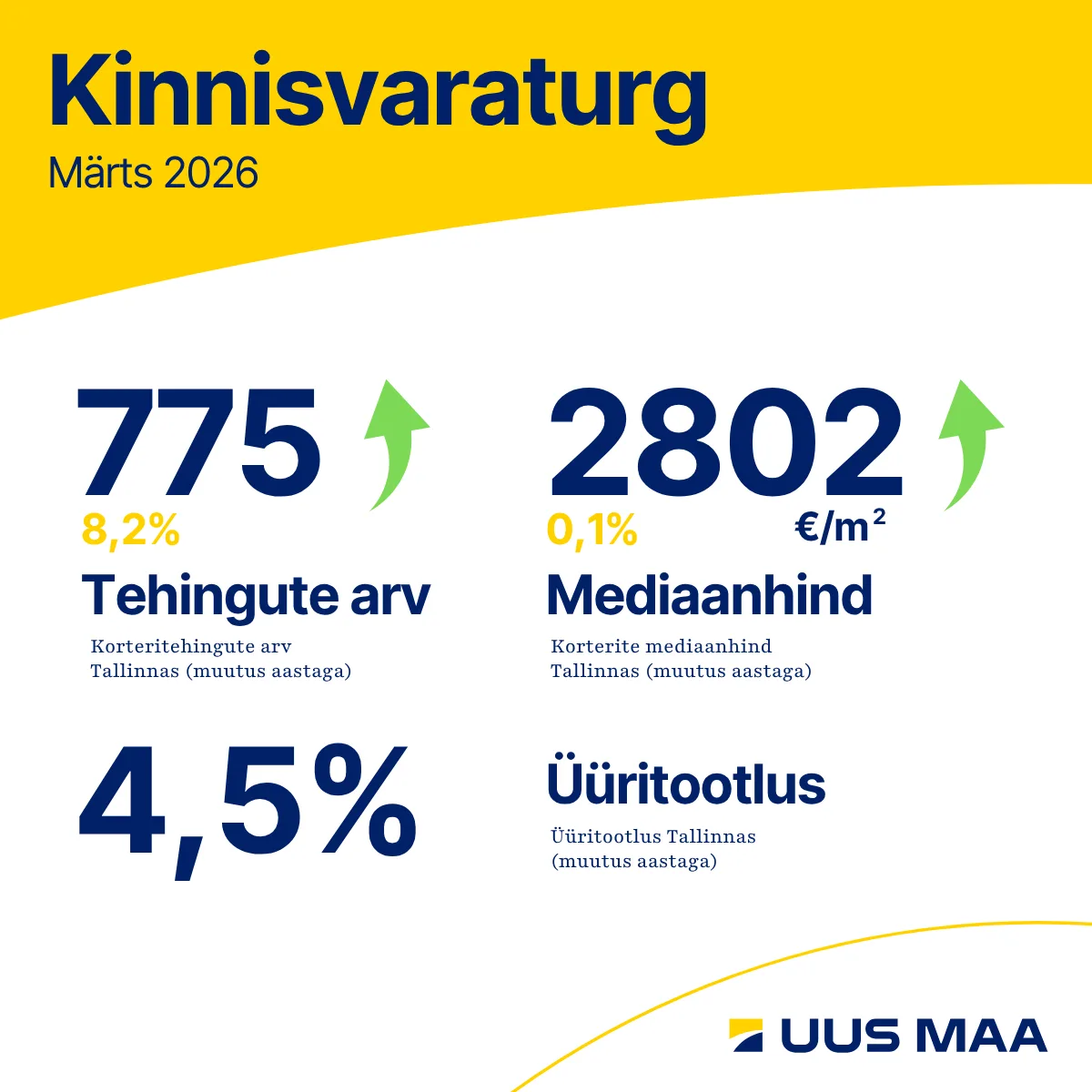

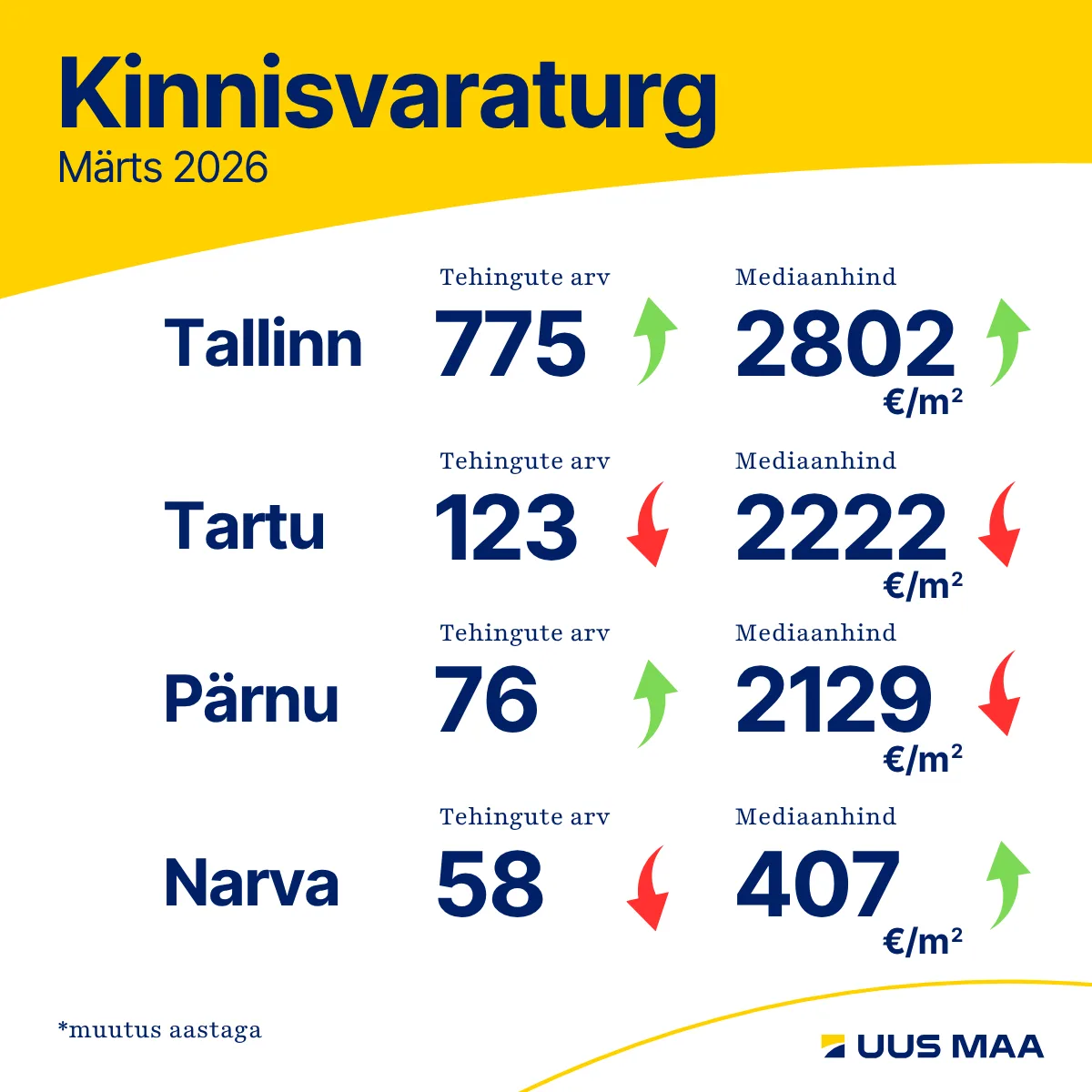

Kuigi käesolev aasta on Eesti kinnisvaraturul alanud võrreldes mulluse sama ajaga vaiksemalt, näitasid suuremate linnade korteriturud märtsis juba elavnemise märke. Sellest räägib lähemalt Uus Maa kinnisvaraturu ekspert Risto Vähi.

Kuigi käesolev aasta on Eesti kinnisvaraturul alanud võrreldes mulluse sama ajaga vaiksemalt, näitasid suuremate linnade korteriturud märtsis juba elavnemise märke. Sellest räägib lähemalt Uus Maa kinnisvaraturu ekspert Risto Vähi.

Kinnisvaraettevõte Metro rekonstrueerib Mustamäe tee 33 (uue aadressiga Kirsi 1) asuva hoone ja rajab 57 korteriga elamu. Tulevane Kirsi kortermaja on teadaolevalt esimene elukondlik uusarendus Eestis, mille katusele paigaldatud päikesepaneelide energiat salvestab keldris asuv akupank. Hoones tegutseb 2026. aasta lõpuni Keskkonnaagentuur, kes kolib peagi valmivasse Loodusmajja Noblessneris.

Kinnisvaraettevõte Metro rekonstrueerib Mustamäe tee 33 (uue aadressiga Kirsi 1) asuva hoone ja rajab 57 korteriga elamu. Tulevane Kirsi kortermaja on teadaolevalt esimene elukondlik uusarendus Eestis, mille katusele paigaldatud päikesepaneelide energiat salvestab keldris asuv akupank. Hoones tegutseb 2026. aasta lõpuni Keskkonnaagentuur, kes kolib peagi valmivasse Loodusmajja Noblessneris.

Kevade ja suvega kasvab eestlaste huvi kinnisvara soetamise vastu. Iseäranis tekib paljudes peredes dilemma, kas vaba aega veeta Eestimaa suvilas või soetada selleks puhuks kodu välismaale, toob välja Coop Panga kodulaenude äriliini juht Karin Ossipova.

Kevade ja suvega kasvab eestlaste huvi kinnisvara soetamise vastu. Iseäranis tekib paljudes peredes dilemma, kas vaba aega veeta Eestimaa suvilas või soetada selleks puhuks kodu välismaale, toob välja Coop Panga kodulaenude äriliini juht Karin Ossipova.

Ettevõtluse ja Innovatsiooni Sihtasutus (EIS) on edastanud rahastusotsused kõigile eelmise aasta voorust korterelamute rekonstrueerimistoetust taotlenud ühistutele. Taotlusvooru maht oli 80 miljonit eurot, kokku investeeritakse korterelamute terviklikku rekonstrueerimisse ligi 161 miljonit eurot, millega saab korda 154 maja ning endale paremad elamistingimused üle 3200 pere.

Ettevõtluse ja Innovatsiooni Sihtasutus (EIS) on edastanud rahastusotsused kõigile eelmise aasta voorust korterelamute rekonstrueerimistoetust taotlenud ühistutele. Taotlusvooru maht oli 80 miljonit eurot, kokku investeeritakse korterelamute terviklikku rekonstrueerimisse ligi 161 miljonit eurot, millega saab korda 154 maja ning endale paremad elamistingimused üle 3200 pere.

Esimese kodu ostmisega kaasneb noorte jaoks sageli palju küsimusi – alates sellest, kas laenu on üldse võimalik saada, kuni hirmuni, et töökoha kaotus tähendab kohe kodust ilmajäämist. Swedbanki eluasemelaenude valdkonnajuhi Anne Pärgma sõnul on tegelik pilt sageli märksa selgem ja julgustavam, kui esialgu tundub.

Esimese kodu ostmisega kaasneb noorte jaoks sageli palju küsimusi – alates sellest, kas laenu on üldse võimalik saada, kuni hirmuni, et töökoha kaotus tähendab kohe kodust ilmajäämist. Swedbanki eluasemelaenude valdkonnajuhi Anne Pärgma sõnul on tegelik pilt sageli märksa selgem ja julgustavam, kui esialgu tundub.

Kinnisvara ostmine pangalaenuga ei tähenda enam ammu ainult ühe panga pakkumise vastuvõtmist. Konkurents laenuturul on varasemaga võrreldes märgatavalt tõusnud ning nutikad koduostjad saavad praegust olukorda enda kasuks pöörata, kommenteerib 1Partner Kinnisvara maakler Toomas Laigu.

Kinnisvara ostmine pangalaenuga ei tähenda enam ammu ainult ühe panga pakkumise vastuvõtmist. Konkurents laenuturul on varasemaga võrreldes märgatavalt tõusnud ning nutikad koduostjad saavad praegust olukorda enda kasuks pöörata, kommenteerib 1Partner Kinnisvara maakler Toomas Laigu.

Soklikorruse korterid on Eestis nišitoode, mille ruutmeetrihind on sageli madalam kui kõrgematel korrustel asuvatel korteritel. Kui koduostjale võib keldrikorter tunduda soodsam investeering, tuleb laenu saamisel sellise eluaseme olemusega arvestada.

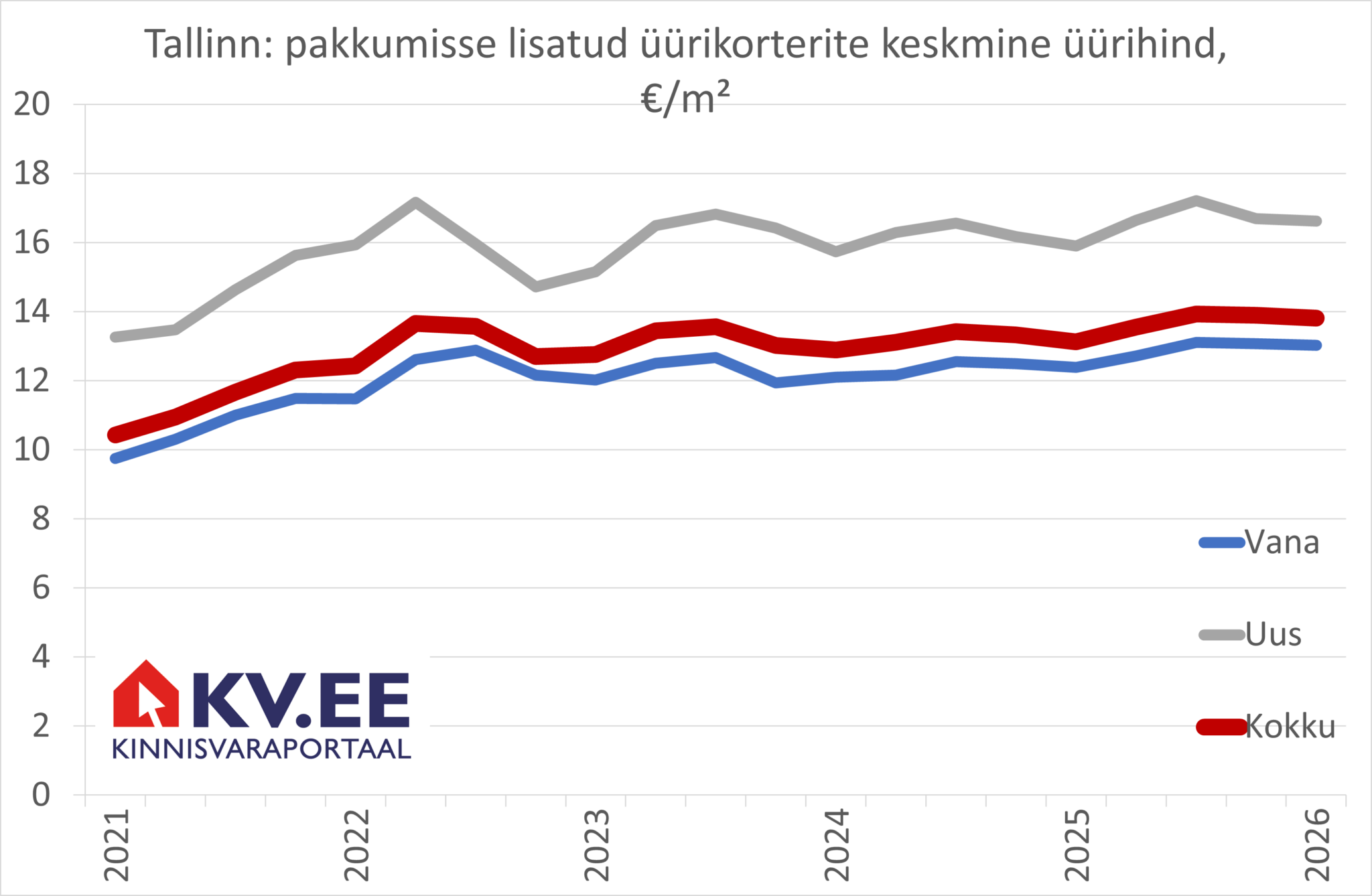

Soklikorruse korterid on Eestis nišitoode, mille ruutmeetrihind on sageli madalam kui kõrgematel korrustel asuvatel korteritel. Kui koduostjale võib keldrikorter tunduda soodsam investeering, tuleb laenu saamisel sellise eluaseme olemusega arvestada. Kinnisvaraportaali KV.EE lisati 2026 I kvartalis kuiselt keskmiselt 1417 uut Tallinna üürikorteri pakkumist. Pakkumisse lisandunud üürikorterite arv on 2,4% aastatagusest väiksem. Siiski püsib üüripakkumises olevate korterite arv eelmise aasta näitajast kõrgemal. Suur pakkumine hoiab püsivat survet üürihindadel, kuid mõningane leevendus on tulemas, kommenteeris

Kinnisvaraportaali KV.EE lisati 2026 I kvartalis kuiselt keskmiselt 1417 uut Tallinna üürikorteri pakkumist. Pakkumisse lisandunud üürikorterite arv on 2,4% aastatagusest väiksem. Siiski püsib üüripakkumises olevate korterite arv eelmise aasta näitajast kõrgemal. Suur pakkumine hoiab püsivat survet üürihindadel, kuid mõningane leevendus on tulemas, kommenteeris