Kaupade eksport suurenes 2017. aasta novembris võrreldes 2016. aasta novembriga 8% ja import 9%, teatab Statistikaamet. Ekspordi ja impordi kasv oli ulatuslik, väike suurenemine toimus enamikus kaubagruppides.

Kaupade eksport suurenes 2017. aasta novembris võrreldes 2016. aasta novembriga 8% ja import 9%, teatab Statistikaamet. Ekspordi ja impordi kasv oli ulatuslik, väike suurenemine toimus enamikus kaubagruppides.

2017. aasta novembris eksporditi Eestist kaupu 1,2 miljardi euro väärtuses ja imporditi Eestisse 1,3 miljardi euro eest. Kaubavahetuse puudujääk oli 111 miljonit eurot (2016. aasta novembris 94 miljonit eurot).

Kaupade ekspordi peamised sihtriigid olid 2017. aasta novembris Soome (16% Eesti koguekspordist), Rootsi (12%) ja Läti (10%). Eksport suurenes enim Lätti (27 miljonit eurot), Saudi Araabiasse (23 miljonit eurot) ja Ameerika Ühendriikidesse (16 miljonit eurot). Väljavedu Lätti suurenes mineraalsete toodete (kütuselisandid, elektrienergia) ja transpordivahendite (sõiduautod) puhul, samuti suurenes põllumajandussaaduste (oder) väljavedu Saudi Araabiasse ning elektriseadmete (kommunikatsiooniseadmed) väljavedu Ameerika Ühendriikidesse. Eksport vähenes enim Rootsi (50 miljonit eurot), kuhu veeti vähem elektriseadmeid.

Kaupadest eksporditi 2017. aasta novembris enim elektriseadmeid, põllumajandussaaduseid ja toidukaupu ning puitu ja puittooteid. Enim suurenes mineraalsete toodete (17 miljonit eurot), mehaaniliste masinate (16 miljonit eurot) ning puidu ja puittoodete (15 miljonit eurot) väljavedu. Samal ajal vähenes elektriseadmete (17 miljonit eurot) eksport.

Eesti päritolu kaupade osatähtsus hõlmas 2017. aasta novembris 73% koguekspordist. Eesti päritolu kaupade väljavedu suurenes 8% ja re-eksport 9%. Eesti päritolu kaupade eksport suurenes enim mineraalsete kütuste, teravilja ning puidu ja puittoodete kaubagrupis. Peamiste sihtriikide seas oli Eesti päritolu kaupade ekspordi osatähtsus suurim (üle 90%) ekspordis Taani, Rootsi ja Norra.

2017. aasta novembris imporditi kõige enam kaupu Soomest (13% Eesti koguimpordist), Saksamaalt (11%), Leedust (9%), Lätist (9%) ja Rootsist (9%). Kõige rohkem suurenes import Rootsist (25 miljonit eurot), Poolast (21 miljonit eurot) ja Soomest (16 miljonit eurot). Rootsist imporditi enim transpordivahendeid (sõiduautod), Poolast keemiatööstuse toorainet ja tooteid (ravimid), Soomest mineraalseid tooteid (elektrienergia). Enim vähenes import Ungarist

(5 miljonit eurot), kust toodi vähem elektriseadmeid.

Kaupadest imporditi Eestisse enim elektriseadmeid, transpordivahendeid ning põllumajandussaaduseid ja toidukaupu. Enim suurenes keemiatööstuse tooraine ja toodete

(31 miljonit eurot), transpordivahendite (28 miljonit eurot) ning mehaaniliste masinate (15 miljonit eurot) sissevedu.

2017. aasta novembris suurenes võrreldes 2016. aasta sama kuuga väliskaubanduse ekspordi mahuindeks 4% ja impordi mahuindeks 20%.

| Sihtriik, riikide ühendus | Eksport, mln eurot | Osa-tähtsus, % | Muutus eelmise aasta sama kuuga, % | Saatjariik, riikide ühendus | Import, mln eurot | Osa-tähtsus,% | Muutus eelmise aasta sama kuuga, % |

|---|---|---|---|---|---|---|---|

| KOKKU | 1 151 | 100 | 8 | KOKKU | 1 263 | 100 | 9 |

| EL-28 | 815 | 71 | 4 | EL-28 | 1 048 | 83 | 9 |

| Euroala 19 | 577 | 50 | 17 | Euroala 19 | 738 | 58 | 7 |

| ELi välised riigid | 336 | 29 | 21 | ELi välised riigid | 215 | 17 | 8 |

| 1. Soome | 189 | 16 | 5 | 1. Soome | 159 | 13 | 11 |

| 2. Rootsi | 135 | 12 | -27 | 2. Saksamaa | 134 | 11 | 6 |

| 3. Läti | 113 | 10 | 32 | 3. Leedu | 120 | 9 | 1 |

| 4. Venemaa | 87 | 8 | 20 | 4. Läti | 116 | 9 | 6 |

| 5. Saksamaa | 78 | 7 | 15 | 5. Rootsi | 113 | 9 | 29 |

| 6. Leedu | 71 | 6 | 16 | 6. Poola | 104 | 8 | 26 |

| 7. Norra | 46 | 4 | -2 | 7. Venemaa | 73 | 6 | 8 |

| 8. Holland | 39 | 3 | 31 | 8. Holland | 70 | 6 | 11 |

| 9. USA | 38 | 3 | 73 | 9. Hiina | 47 | 4 | 9 |

| 10. Taani | 33 | 3 | -20 | 10. Suurbritannia | 35 | 3 | 6 |

| Kaubajaotis (-grupp) kombineeritud nomenklatuuri (KN) järgi | Eksport | Import | Bilanss, mln eurot | ||||

|---|---|---|---|---|---|---|---|

| mln eurot | osa-tähtsus, % | muutus eelmise aasta sama kuuga, % | mln eurot | osa-tähtsus, % | muutus eelmise aasta sama kuuga, % | ||

| KOKKU | 1 151 | 100 | 8 | 1 263 | 100 | 9 | -111 |

| Põllumajandussaadused ja toidukaubad (I–IV) | 138 | 12 | 11 | 136 | 11 | 4 | 2 |

| Mineraalsed tooted (V) | 97 | 8 | 22 | 106 | 8 | -1 | -9 |

| Keemiatööstuse tooraine ja tooted (VI) | 64 | 6 | 24 | 129 | 10 | 31 | -65 |

| Kummi- ja plasttooted (VII) | 39 | 3 | 14 | 71 | 6 | 14 | -32 |

| Puit ja puittooted (IX) | 125 | 11 | 14 | 46 | 4 | 19 | 79 |

| Paber ja pabertooted (X) | 32 | 3 | 11 | 26 | 2 | 8 | 6 |

| Tekstiil ja tekstiiltooted (XI) | 35 | 3 | 5 | 55 | 4 | 1 | -21 |

| Metall ja metalltooted (XV) | 86 | 7 | 19 | 113 | 9 | 13 | -27 |

| Mehaanilised masinad (84) | 99 | 9 | 19 | 129 | 10 | 13 | -30 |

| Elektriseadmed (85) | 190 | 17 | -8 | 198 | 16 | 3 | -8 |

| Transpordivahendid (XVII) | 76 | 7 | 21 | 137 | 11 | 25 | -61 |

| Optika-, mõõte-, täppisinstrumendid (XVIII) | 39 | 3 | 15 | 31 | 2 | 22 | 8 |

| Mitmesugused tööstustooted (XX) | 99 | 9 | -1 | 38 | 3 | 14 | 61 |

| Muu | 34 | 2 | -21 | 47 | 4 | -29 | -13 |

Statistika aluseks on küsimustikud „Intrastat” ja „Eksport (kala ja vähilaadsete müük välisvetes ja välisriikide sadamates)“, mille esitamise tähtaeg oli vastavalt 14. ja 15.12.2017, ning Maksu- ja Tolliameti tollideklaratsiooni andmed, mis edastati Statistikaametile 20.12.2017. Statistikaamet avaldas väliskaubanduse kuu kokkuvõtte 11 tööpäevaga. Statistikatöö „Kaupade väliskaubandus“ avaliku huvi peamine esindaja on Majandus- ja Kommunikatsiooniministeerium, kelle tellimusel Statistikaamet selle statistikatöö tegemiseks andmeid kogub ja analüüsib.

Arco Vara AS (Arco Vara aktsia, ISIN kood EE3100034653) fikseerib aktsionäride nimekirja uute aktsiate märkimise eesõiguse määramiseks 15.01.2018 arveldussüsteemi tööpäeva lõpu seisuga.

Arco Vara AS (Arco Vara aktsia, ISIN kood EE3100034653) fikseerib aktsionäride nimekirja uute aktsiate märkimise eesõiguse määramiseks 15.01.2018 arveldussüsteemi tööpäeva lõpu seisuga.

Lasnamäe linnaossa Tondiraba asumisse Tähesaju kvartali detailplaneeringuga kavandatud uus paralleelselt Tähesaju teega kulgev tänav hakkab kandma Kuukivi tänava nime.

Lasnamäe linnaossa Tondiraba asumisse Tähesaju kvartali detailplaneeringuga kavandatud uus paralleelselt Tähesaju teega kulgev tänav hakkab kandma Kuukivi tänava nime.

Tänasel sarikapeol esitles Urmas Sõõrumaa U.S. Invest ASi rajatud Skyline’i korterelamute kolmandat torni, mille 13. korruselt saab nautida võimast ja erakordset vaadet nii südalinnale kui ka merele. Valminud tornid annavad ettekujutuse sellest, milliseks kujuneb linnapilt Kadrioru pargi, südalinna ja Ülemiste City vahetus läheduses.

Tänasel sarikapeol esitles Urmas Sõõrumaa U.S. Invest ASi rajatud Skyline’i korterelamute kolmandat torni, mille 13. korruselt saab nautida võimast ja erakordset vaadet nii südalinnale kui ka merele. Valminud tornid annavad ettekujutuse sellest, milliseks kujuneb linnapilt Kadrioru pargi, südalinna ja Ülemiste City vahetus läheduses.

AS Merko Ehitus juhatuse 8. jaanuari 2018 otsusega on pikendatud AS Merko Ehitus Eesti nõukogu liikmete Andres Trinki, Tõnu Toomiku ja Teet Roopalu volitusi alates 1. jaanuarist 2018 kuni 31. detsembrini 2020. AS Merko Ehitus Eesti nõukogu jätkab kolmeliikmelisena: Andres Trink (esimees), Tõnu Toomik ja Teet Roopalu.

AS Merko Ehitus juhatuse 8. jaanuari 2018 otsusega on pikendatud AS Merko Ehitus Eesti nõukogu liikmete Andres Trinki, Tõnu Toomiku ja Teet Roopalu volitusi alates 1. jaanuarist 2018 kuni 31. detsembrini 2020. AS Merko Ehitus Eesti nõukogu jätkab kolmeliikmelisena: Andres Trink (esimees), Tõnu Toomik ja Teet Roopalu.

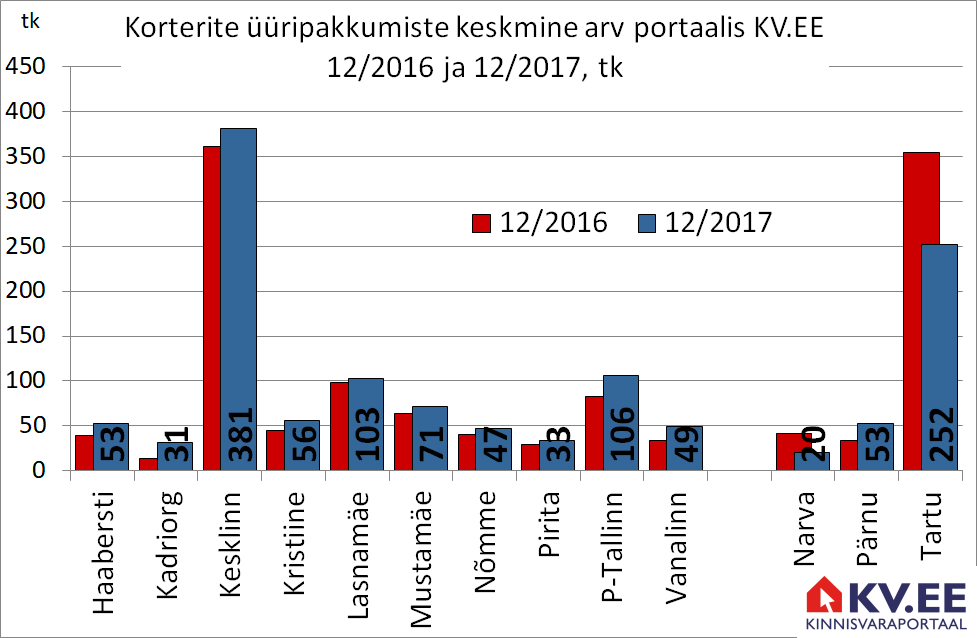

15/01/2018 toimub Kinnisvarakoolis koolitus “

15/01/2018 toimub Kinnisvarakoolis koolitus “

Aktiivne elamispindade turg ehk kõrge kinnisvaratehingute arv kasvava hinna tingimustes kergitab elamispindade tehingute käivet. Kõrge tööhõive ja madal tööpuudus omakorda sunnivad tööandjaid makstavaid palku kergitama. Nii kasvab samuti Eesti inimeste palgasumma, mida teenitakse.

Aktiivne elamispindade turg ehk kõrge kinnisvaratehingute arv kasvava hinna tingimustes kergitab elamispindade tehingute käivet. Kõrge tööhõive ja madal tööpuudus omakorda sunnivad tööandjaid makstavaid palku kergitama. Nii kasvab samuti Eesti inimeste palgasumma, mida teenitakse.

Detsembris langes tarbijahinnaindeks novembriga võrreldes 0,3%

Detsembris langes tarbijahinnaindeks novembriga võrreldes 0,3%