2017. aasta Tallinna, Tartu ja Pärnu korteriturgu vaadates jätkasid kasvu ainult pealinna ja suvepealinna turud. Tallinnas tehti 9 767 korteritehingut, mida oli 6,6% rohkem kui aasta tagasi. Tartus müüdi samaaegselt 1 683 korterit – 8 korterit vähem kui aasta varem. Pärnus läks kaubaks 913 korterit: 11% enam kui eelmisel aastal. Mediaanhinna kasv jäi Tallinnas 8,2%, Tartus 4,8% ning Pärnus pea 15% juurde. Pärnu oli kolmest linnast ainus, mis jätkas teist aastat järjest kasvamist üha kiiremas tempos nii tehingute arvu kui hinna osas.

2017. aasta Tallinna, Tartu ja Pärnu korteriturgu vaadates jätkasid kasvu ainult pealinna ja suvepealinna turud. Tallinnas tehti 9 767 korteritehingut, mida oli 6,6% rohkem kui aasta tagasi. Tartus müüdi samaaegselt 1 683 korterit – 8 korterit vähem kui aasta varem. Pärnus läks kaubaks 913 korterit: 11% enam kui eelmisel aastal. Mediaanhinna kasv jäi Tallinnas 8,2%, Tartus 4,8% ning Pärnus pea 15% juurde. Pärnu oli kolmest linnast ainus, mis jätkas teist aastat järjest kasvamist üha kiiremas tempos nii tehingute arvu kui hinna osas.

Tartu turg on jahenemist näidanud juba teist aastat järjest. Uute korterite müük on küll mõnevõrra kasvanud, kuid järelturu aktiivsus on alanenud. Viimane on seotud ennekõike nooremapoolsete tarbijate vähenemisega ning asjaoluga, et sisseränne Tartu linna mujalt Eestist on võrreldes Tallinnaga oluliselt tagasihoidlikum. Demograafilistest muutustest tulenev turuaktiivsuse järk-järguline vähenemine asub lähiaastail aset leidma kõikjal Eestis.

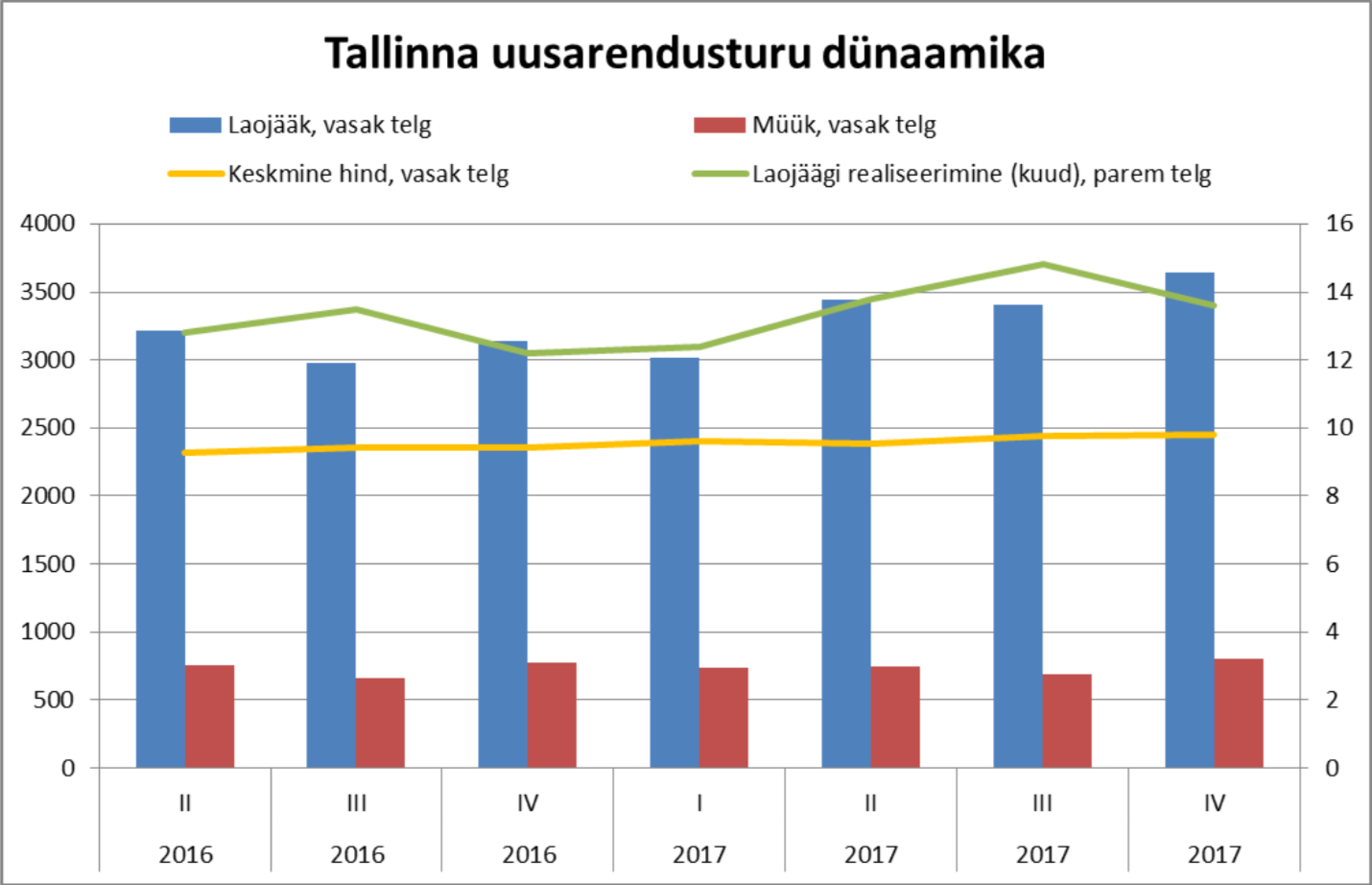

Tallinna järelturu korterite aktiivsus on võrdlemisi stabiilne, kuid periooditi siiski alanev. Kuna pealinnas on ehitusaktiivsus ning nõudlus uute korterite järele tugevam kui Tartus, kasvab üldine korteritehingute arv valdavalt tänu uusehitistele. 2017. aastal kasvas uute korterite müük Tallinnas 20% võrra, ka vanemate korterite müük kasvas.

Uusi kortereid ei müüda enam endises tempos

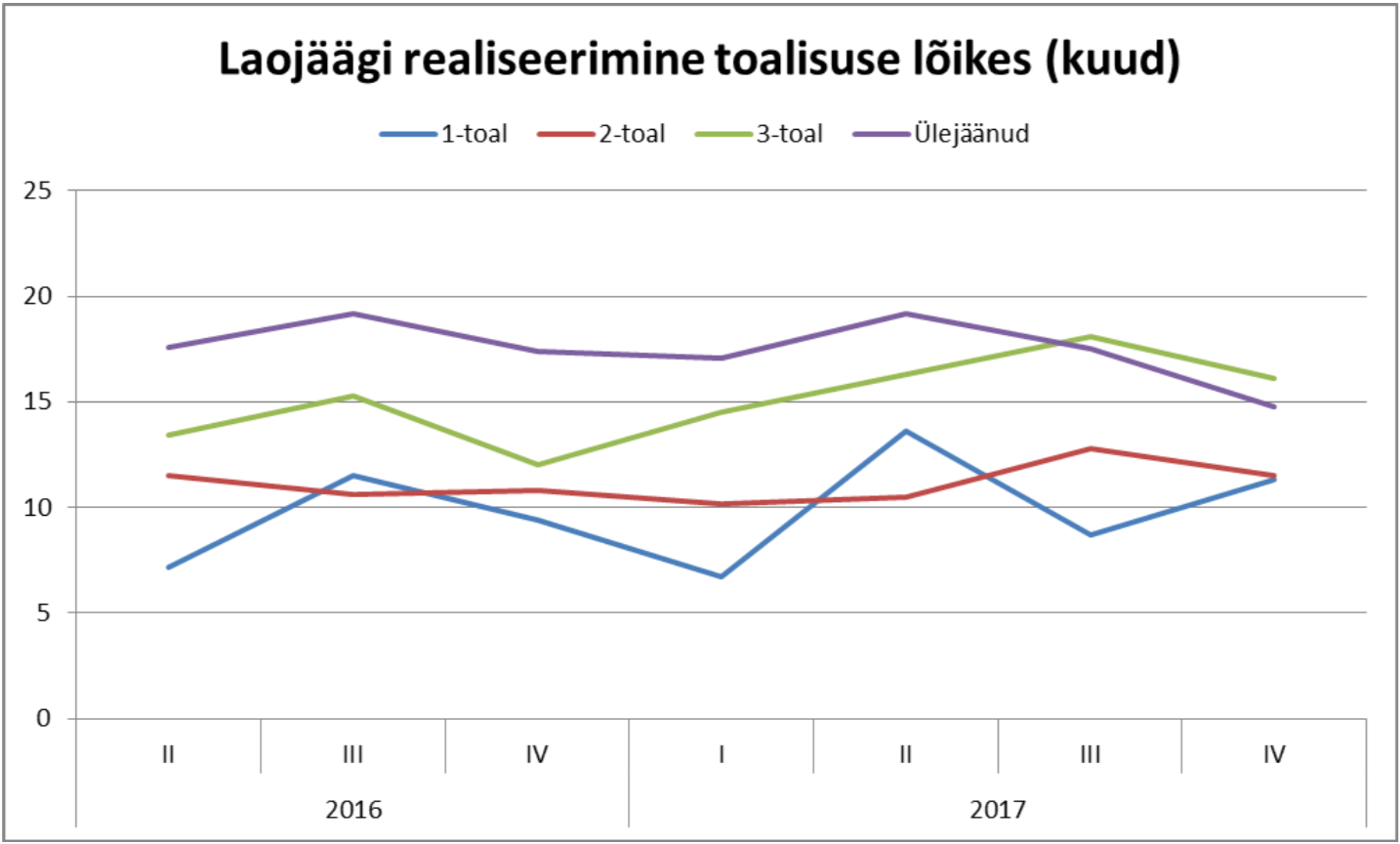

Uute korterite kallinenud hinnad on kindlasti sundinud osa tarbijaid ostma nõukogudeaegseid kortereid, kuid lisaks tuleb arvestada, et Tallinnas on tugevalt kasvanud kinnisvarasse investeerimine ning investeeritakse suuresti vanematesse korteritesse. Üürikinnisvarasse investeerimine ning tarbijaskonna huvi vanemate paneelelamute vastu on Tallinnas siiski hakanud näitama vähenemise märke, kuid magalapiirkondade turuaktiivsust asub 2018. aastal toetama vähenev taskukohaste uute korterite maht ning tulumaksuvaba miinimumi kasvamine.

Uute korterite müüginumbrite kasv jätkub Tallinnas ka lähikvartalitel, kuid mitte enam varasematele aastatele sarnases tempos. Ühtlasi on kasvavad ehitushinnad, kallinevad arenduskrundid ning kasvanud arendusprojektide vaheline konkurents üheskoos takistamas ehitusaktiivsuse edasist tempokat kasvu. Üha enam tuleb ette ka seda, et ehituskaupu ostetakse Lätist.

Pärnu korterituru tempokat kasvu on 2017. aastal põhjustanud ei miski muu kui uute korteritega tehtav tehingute arvu kasv. Kinnisvaraturu oluliste statistiliste muutuste taga on Eestis piirkonniti täpselt samasugused trendid, kuid muutused ilmnevad viivitusega. Nii Tallinnas kui Tartus aktiivsena püsinud korterituru taustal asus Pärnu linna turuaktiivsuse kasv kiirenema 2016. aastal, sarnaselt teistele väiksematele keskustele.

Kuigi uute korterite müük on Pärnus statistilist hinnataset oluliselt tõstnud, ei ole uute korterite hinnakasv siiski kõige kiirem olnud. Enim on kallinenud just 2- ja 3-toalised tüüpkorterid, mille pakkumine on kasvanud nõudluse tõttu turul järjest vähenenud. Pakkumiste vähenemine on aga loonud soodsa pinnase alustamaks uute või möödunud buumi ajal teostamata jäänud arendusprojektidega, sest turg on uute korterite vastuvõtmiseks piisavalt küps.

Detsember oli novembrist aktiivsem

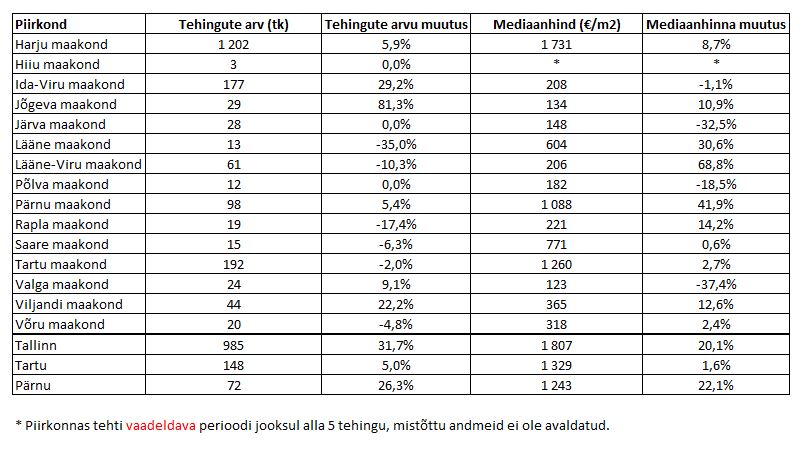

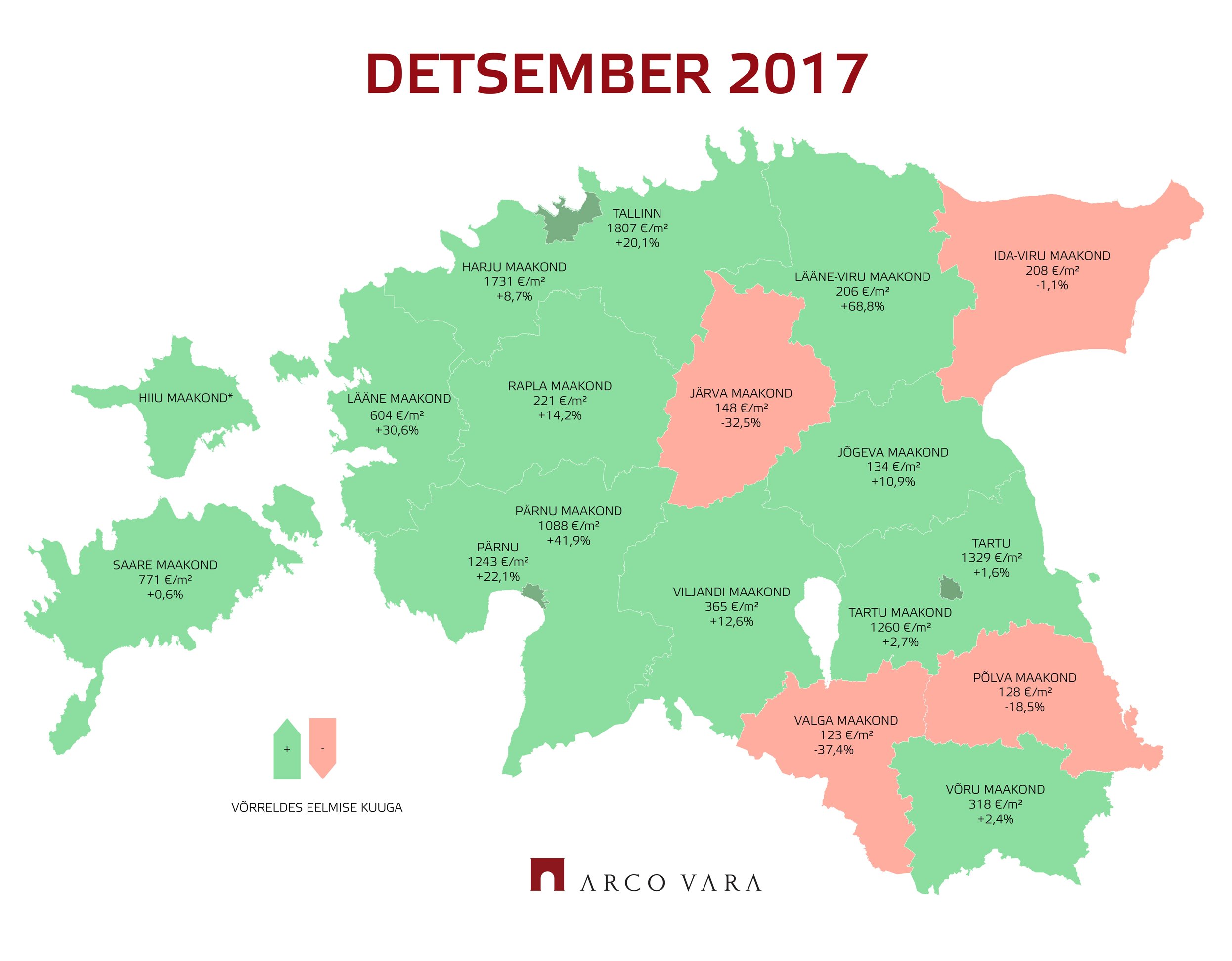

Pärnus tehti 2017. aasta detsembris 72 tehingut. Võrreldes novembriga alanes turuaktiivsus 7,7% võrra, kuid kasvas võrreldes aastataguse sama kuuga koguni 26% võrra. Mediaanhinnaks kujunes 1 243 €/m2, mis oli 9,5% enam kui novembris ning 22% enam kui 2016. aasta detsembris.

Tallinnas müüdi detsembris 985 korterit, mida oli 16% rohkem kui novembris ning 6,3% rohkem kui varasema aasta detsembris. Tehtud tehingute puhul kujunes mediaanhinnaks 1 807 €/m2 – 7% rohkem kui novembris ning 7,3% rohkem kui 2016. aasta viimasel kuul. Detsembriga ületati Harjumaa aastane korteritehingute koguväärtuse varasem tipp: aastaga tehti tehinguid 1,174 miljardi euro eest.

Tartus tehti detsembris 148 tehingut – võrreldes novembriga 8 rohkem ning võrreldes eelmise aasta detsembriga 7 rohkem. Mediaanhinnaks kujunes 1 329 €/m2, mis alanes võrreldes novembriga 1,9%, kuid kasvas võrreldes aastataguse ajaga ligi 1,6% võrra.

16/01/2018 toimub Kinnisvarakoolis koolitus “Kinnisvara korrashoiu süsteem“, mille eesmärk on pakkuda täiendavaid teadmisi, oskusi ja nõuandeid kinnisvara korrashoiuga kokkupuutuvatele isikutele.

16/01/2018 toimub Kinnisvarakoolis koolitus “Kinnisvara korrashoiu süsteem“, mille eesmärk on pakkuda täiendavaid teadmisi, oskusi ja nõuandeid kinnisvara korrashoiuga kokkupuutuvatele isikutele.

17 suurema linna tehinguid koondav Pindi Indeks tõusis detsembris suisa 14% võrra, tehingute kaalutud keskmiseks hinnaks oli 1522 eurot ruutmeetri kohta. Novembris oli antud suurus korrigeeritud andmetel 1335 €/m².

17 suurema linna tehinguid koondav Pindi Indeks tõusis detsembris suisa 14% võrra, tehingute kaalutud keskmiseks hinnaks oli 1522 eurot ruutmeetri kohta. Novembris oli antud suurus korrigeeritud andmetel 1335 €/m².

Viimastel aastatel on arenduste hulk ja hind Tallinnas pakkunud palju kõneainet kriisikuulutajatele. Samas ei toeta analüütika seda endiselt millegagi.

Viimastel aastatel on arenduste hulk ja hind Tallinnas pakkunud palju kõneainet kriisikuulutajatele. Samas ei toeta analüütika seda endiselt millegagi.

Epicenter Kinnisvara tuleb välja ainulaadse ärimudeliga ja pakub Eesti parimat vahendustasu.

Epicenter Kinnisvara tuleb välja ainulaadse ärimudeliga ja pakub Eesti parimat vahendustasu. Taas on valminud Tõnu Toomparki suur elamispindade turuülevaade. Ülevaade võtab kokku kõik tähtsamad elamispindade turu arengud.

Taas on valminud Tõnu Toomparki suur elamispindade turuülevaade. Ülevaade võtab kokku kõik tähtsamad elamispindade turu arengud.

Vaid loetud päevad on võimalik

Vaid loetud päevad on võimalik

Hoonete energiatõhususe miinimumnõuetest tulenevalt peavad alates 2020. aastast uued ehitatavad hooned vastama liginullenergiahoone nõuetele. KredEx on koostanud liginullenergia eluhoonete juhendmaterjalid ja näidisprojektid, mis annavad ülevaate liginullenergiahoonete ehitamiseks vajalikest tehnilistest lahendustest ja ehituspraktika suunistest.

Hoonete energiatõhususe miinimumnõuetest tulenevalt peavad alates 2020. aastast uued ehitatavad hooned vastama liginullenergiahoone nõuetele. KredEx on koostanud liginullenergia eluhoonete juhendmaterjalid ja näidisprojektid, mis annavad ülevaate liginullenergiahoonete ehitamiseks vajalikest tehnilistest lahendustest ja ehituspraktika suunistest.

Detsembrikuine ostupalavik jõudis kaubanduskeskustest väljapoole, kui suure hüppe teinud Tallinna korteriturul kasvas keskmine korteritehingu summa ainsa kuuga 20 000 euro võrra.

Detsembrikuine ostupalavik jõudis kaubanduskeskustest väljapoole, kui suure hüppe teinud Tallinna korteriturul kasvas keskmine korteritehingu summa ainsa kuuga 20 000 euro võrra.

Tallinn viib läbi katseprojekti, et toetada sotsiaalmajutusüksustes resotsialiseerimisplaani eesmärgid täitnud isikuid vabaturult eluruumide üürimisega. Projektis osalejatele hüvitatakse ühe (esimese) kuu üürisumma ning vajadusel tagatisraha maksumus maksimaalselt 600 euro eest, lisaks aidatakse neid üürikorterite otsimisel ja üürileandjatega läbirääkimistel.

Tallinn viib läbi katseprojekti, et toetada sotsiaalmajutusüksustes resotsialiseerimisplaani eesmärgid täitnud isikuid vabaturult eluruumide üürimisega. Projektis osalejatele hüvitatakse ühe (esimese) kuu üürisumma ning vajadusel tagatisraha maksumus maksimaalselt 600 euro eest, lisaks aidatakse neid üürikorterite otsimisel ja üürileandjatega läbirääkimistel.

Notarite Koja esimehe Merle Saar-Johansoni sõnul kinnitab Maailmapanga ettevõtlusraport, et Eestis on kinnisvaratehingute sooritamine lihtne ja odav.

Notarite Koja esimehe Merle Saar-Johansoni sõnul kinnitab Maailmapanga ettevõtlusraport, et Eestis on kinnisvaratehingute sooritamine lihtne ja odav.