Täna kuulutati Poska majas toimunud avalikul koosolekul välja Voldemar ja Elfriede Amanda Lenderi mälestusmärgi ideekonkursi võitja.

Täna kuulutati Poska majas toimunud avalikul koosolekul välja Voldemar ja Elfriede Amanda Lenderi mälestusmärgi ideekonkursi võitja.

Esikoha pälvis võistlustöö märgusõnaga „Concordia victoriam gignit“, mille autorid on Vergo Vernik ja Meelis Press.

II koha pälvis võistlustöö märgusõnaga „Luubi all“, mille autoriteks Kersti Lootus ja Tiiu Kirsipuu. III koht omistati võistlustööle märgusõnaga „Koos“, mille autoreiks on Elo-Katre Liiv, Grete Veskiväli. Ühtlasi märgiti ära võistlustöö märgusõnaga „Astmed“, autorid Jaak Soans ja Karmo Tõra.

Konkursile laekus tähtajaks, 22. augustiks kuus tööd. Konkursi auhinnafond kogusummaga 25600 € jaotus vastavalt: I koht – 13200 €, II koht – 8000 € ja III koht – 4400 €.

Poska majas toimunud avalikul koosolekul avati auhinnatud tööde nimekaardid ja avalikustati autorite nimed. Samas sai ka nelja parema tööga tutvuda.

„On rõõmustav, et võimalusest luua mälestusmärk korraga kahele inimesele, haarasid kinni mitu skulptorit ja arhitekti, kes pakkusid välja toredad ideelahendused. Laekunud ideedes olid autorid tõlgendatud nii Voldemar ja Elfriede Amanda Lenderi isikuid kui ka nende omavahelist suhet, samuti püüti mõtestada ümbritsevat linnaruumi,“ märkis konkursi žürii esimehe asetäitja Tallinna Linnaplaneerimise Ameti juhataja Anu Hallik-Jürgenstein.

Monumendi püstitamine Lenderi koolimaja vahetusse naabrusse on linna poolne panus tähistamaks Eesti Vabariigi 100. sünnipäeva. Voldemar ja Elfriede Lenderil on oluline tähtsus ja roll Tallinna ja Eesti ajaloos. Voldemar Lender oli aastail 1906-1913 esimene eestlasest Tallinna linnapea. Selleaegne majatüüp – Tallinnas laialdaselt ehitatud puidust odav üürimaja – on saanud ajastu märgina Lenderi nime. Kõige enam Lenderi tüüpi maju on säilinud Pelgulinnas, Kalamajas, Kelmikülas, Kassisabas, Uues Maailmas, Kitsekülas, pisut vähem Kadriorus, Veerenni, Tatari, Raua, Torupilli ja Sikupilli asumites. Nimetatud asumid on kuulutatud miljööväärtuslikeks hoonestusaladeks.

Voldemar Lenderi kõrval on Eesti ajaloos oluline tegelane ka tema abikaasa Elfriede Lender, kelle eestvedamisel alustas 1907. aastal Tallinnas tööd temanimeline tütarlaste eragümnaasium. See oli esimene eesti tütarlaste kool Eestimaa kubermangus.

Maa-ameti tehtud korteriomandite turuanalüüs näitab, et käesoleva aasta esimesel poolel jätkus aktiivne tegevus korteriomandite turul. Korteriomandite mediaanhinna kasv jätkus, kuigi hinnakasvu tempo pisut aeglustus.

Maa-ameti tehtud korteriomandite turuanalüüs näitab, et käesoleva aasta esimesel poolel jätkus aktiivne tegevus korteriomandite turul. Korteriomandite mediaanhinna kasv jätkus, kuigi hinnakasvu tempo pisut aeglustus. Nordecon AS („Selts“) (registrikood 10099962, aadress Pärnu mnt 158/1, 11317 Tallinn) juhatus kutsub kokku aktsionäride erakorralise üldkoosoleku 2. oktoobril 2017. a algusega kell 10.00 Radisson Blu Hotel Olümpia konverentsisaalis Beta (Liivalaia 33, 10118 Tallinn).

Nordecon AS („Selts“) (registrikood 10099962, aadress Pärnu mnt 158/1, 11317 Tallinn) juhatus kutsub kokku aktsionäride erakorralise üldkoosoleku 2. oktoobril 2017. a algusega kell 10.00 Radisson Blu Hotel Olümpia konverentsisaalis Beta (Liivalaia 33, 10118 Tallinn).

EstateGuru enam kui 7700 investorit rahastasid augustis platvormi kaudu rekordilise summa ulatuses laene, muutes sellega platvormi ka augustikuu Eesti suurima laenuvolüümiga platvormiks.

EstateGuru enam kui 7700 investorit rahastasid augustis platvormi kaudu rekordilise summa ulatuses laene, muutes sellega platvormi ka augustikuu Eesti suurima laenuvolüümiga platvormiks.

15/09/2017 toimub Kinnisvarakoolis “

15/09/2017 toimub Kinnisvarakoolis “

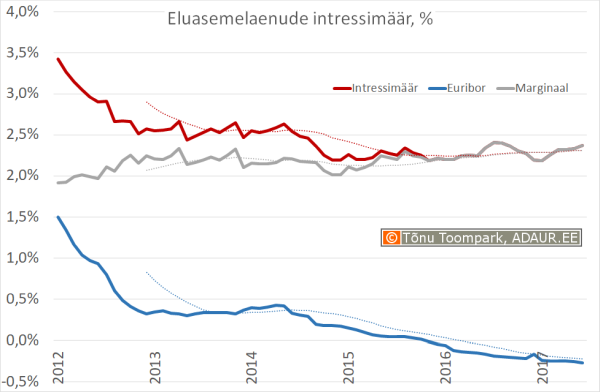

Eestis väljastatud eluasemelaenude keskmine intressimäär oli 2017 juunis Eesti Panga andmetel 2,37%. Intressimäär on alates 2017. a algusest kasvanud.

Eestis väljastatud eluasemelaenude keskmine intressimäär oli 2017 juunis Eesti Panga andmetel 2,37%. Intressimäär on alates 2017. a algusest kasvanud.

ja keskmine hind (€/m²) ning nende muutused (%)")

ja selle muutus (%)")

ja selle muutus (%)")

ja selle muutus (%)")

ja selle muutus (%)")

Minu pojal ja tema poolõel on kaasomandis korter. Poeg tahab mind korterisse registreerida, kuid tekib küsimus üürilepingu sõlmimisel. Kas peab allkirjastama üürilepingu ainult pojaga või ka korteri kaasomanikuga.

Minu pojal ja tema poolõel on kaasomandis korter. Poeg tahab mind korterisse registreerida, kuid tekib küsimus üürilepingu sõlmimisel. Kas peab allkirjastama üürilepingu ainult pojaga või ka korteri kaasomanikuga.

Eesti Kinnisvarafirmade Liit korraldab koostöös LHV Pangaga 13.10.2017 konverentsi „Mis saab edasi? (olukord kinnisvaraturul)“, mis toimub Park Inn by Radisson Meriton Conference & SPA Hotel Tallinn konverentsikeskuses (Toompuiestee 27 / Paldiski mnt 4).

Eesti Kinnisvarafirmade Liit korraldab koostöös LHV Pangaga 13.10.2017 konverentsi „Mis saab edasi? (olukord kinnisvaraturul)“, mis toimub Park Inn by Radisson Meriton Conference & SPA Hotel Tallinn konverentsikeskuses (Toompuiestee 27 / Paldiski mnt 4).

Elektrit toodeti 2016. aastal 12 teravatt-tundi, mis on 17% rohkem kui aasta varem, teatab Statistikaamet. Elektrienergia tootmine taastuvatest energiaallikatest vähenes 2015. aastaga võrreldes 6%.

Elektrit toodeti 2016. aastal 12 teravatt-tundi, mis on 17% rohkem kui aasta varem, teatab Statistikaamet. Elektrienergia tootmine taastuvatest energiaallikatest vähenes 2015. aastaga võrreldes 6%.

Eestis on paljudes omavalitsustes kujunenud probleemiks olukord, kus uuselamurajooni arendaja on pankrotistunud, pankrotivara hulgast on teed omandanud mõni kolmas isik ja elanike ning teeomaniku vahel on tekkinud konflikt tee kasutamise tingimuste üle.

Eestis on paljudes omavalitsustes kujunenud probleemiks olukord, kus uuselamurajooni arendaja on pankrotistunud, pankrotivara hulgast on teed omandanud mõni kolmas isik ja elanike ning teeomaniku vahel on tekkinud konflikt tee kasutamise tingimuste üle.