Mustamäele aadressile A. H. Tammsaare tee 92 parkimismaja ja parkla rajamiseks välja kuulutatud hoonestusõiguse seadmise konkursile esitati tähtajaks kolm pakkumist.

Mustamäele aadressile A. H. Tammsaare tee 92 parkimismaja ja parkla rajamiseks välja kuulutatud hoonestusõiguse seadmise konkursile esitati tähtajaks kolm pakkumist.

„Linna omanduses olevale kinnistule hoonestusõiguse seadmise eesmärk on erakapitali abiga sinna ümbruskonna elanikke teenindav parkimismaja ja avalik parkla ehitada,“ ütles abilinnapea Eha Võrk.

Pakkumise tingimuste kohaselt kohustub hoonestaja ehitama kinnisasjale parkimismaja, mille suletud netopinnast kuni 40% võib sisaldada muid äriruume, ning lisaks avaliku parkla. Parkimismaja ja avalik parkla peavad valmima hiljemalt 31. märtsiks 2020.

Pakkumised esitasid Capital Mill OÜ, OÜ Parkimismaja koos Eventus Ehitus OÜ-ga ja OÜ Fund Ehitus. Tulemused pakkumiste nõuetele vastavuse või mittevastavuse kohta kinnitatakse hiljemalt 6. septembril. Võitja selgub oktoobri alguseks.

„Kõigi nõukogudeaegsete uuslinnaosade elanike jaoks on toonasest elamukvartalite planeerimise eripärast tulenev parkimiskohtade nappus teada-tuntud probleem,“ tõdes Võrk. „Mäletatavasti oli siis vaid paar-kolm autot paarikümne korteri kohta, ent tänapäeval on isiklik sõiduvahend pea igal perel.“

Võrgu sõnul on Tallinnas püütud parkimiskitsikust leevendada elamukvartalitesse täiendavate parkimiskohtade rajamisega. „Oleme seadnud korteriühistute kasuks linna maale kasutusõiguse. Praeguseks on seatud isiklik kasutusõigus rohkem kui 70 korteriühistu kasuks ning sel moel on loodud korteriühistu liikmete sõidukite jaoks juurde ligi 2000 parkimiskohta,“ ütles Võrk. „Kokku oleme andnud korteriühistute kasutusse üle kaheksa hektari ehk kümne A. le Coq Arena jalgpallistaadioni jagu linnamaad. Lisaks on linnaosavalitsused andnud tasuta korteriühistute kasutusse üle 30 linnale kuuluva parkimisplatsi.“

Võrk tõdes, et vaatama sellele on nn magalarajoonide elanikel endiselt raske oma autole kodu juures parkimiskohta leida. „Seetõttu oleme käivitanud linnamaale parkimismaja rajamise pilootprojekti,“ ütles Võrk. „Pilootprojekti õnnestumise korral plaanime elamukvartalitesse parkimismajade rajamist jätkata.

Riigi Kinnisvara AS (RKAS) ja Ehitus5ECO OÜ sõlmisid lepingu Rapla tulevase riigigümnaasiumi õppehoone rajamiseks. Ehitustööde maksumus on 4,7 miljonit eurot, millele lisandub käibemaks.

Riigi Kinnisvara AS (RKAS) ja Ehitus5ECO OÜ sõlmisid lepingu Rapla tulevase riigigümnaasiumi õppehoone rajamiseks. Ehitustööde maksumus on 4,7 miljonit eurot, millele lisandub käibemaks.

Rapla riigigümnaasiumi hoone eskiis

Rapla riigigümnaasiumi hoone eskiis

AS Pro Kapital Grupp teavitas 26.07.2017 börsiteatega, et kontserni ettevõtted sõlmisid 25.07.2017 lepingud kontserni kuuluvate PK Ilmarine hotel ja PK Riga hotel müügiks (edaspidi nimetatud ka kui Tehing). Tehingu objektiks on nii hotellide opereerimistegevuse kui hotellide kinnisvara müük.

AS Pro Kapital Grupp teavitas 26.07.2017 börsiteatega, et kontserni ettevõtted sõlmisid 25.07.2017 lepingud kontserni kuuluvate PK Ilmarine hotel ja PK Riga hotel müügiks (edaspidi nimetatud ka kui Tehing). Tehingu objektiks on nii hotellide opereerimistegevuse kui hotellide kinnisvara müük.

Kuigi Mustamäe on Tallinna vanim paneelmajade rajoon ja sellele linnaosale on ennustatud mustemates arengustsenaariumites isegi kadu, ei ole siiski märke, et ligi 70 000 elanikuga elupiirkond kaardilt kuhugi kaoks.

Kuigi Mustamäe on Tallinna vanim paneelmajade rajoon ja sellele linnaosale on ennustatud mustemates arengustsenaariumites isegi kadu, ei ole siiski märke, et ligi 70 000 elanikuga elupiirkond kaardilt kuhugi kaoks.

Majapidamiste laenujäägi kasv on jõudnud järele sissetulekute kasvule

Majapidamiste laenujäägi kasv on jõudnud järele sissetulekute kasvule

Tartu uuselamurajoon Kvissental aina kasvab – arendaja Fausto Capitali juhatuse liikme Sven Mihailovi sõnul peetakse ka laienemisplaane. “Praegune arendus on juba Kvissentali teine laiendus, ent ruumi ja võimalusi laienemiseks on veelgi,” sõnas ta. “Praegu väljaarendatud kinnistutest on juba peaaegu kõik omanikud leidnud. Kuna huvi väga suur, siis plaanime võtta ette järgmise etapi – hetkel on välja arendatud vaid osa suuremast kinnistust, seega laienemiseks võimalus olemas.”

Tartu uuselamurajoon Kvissental aina kasvab – arendaja Fausto Capitali juhatuse liikme Sven Mihailovi sõnul peetakse ka laienemisplaane. “Praegune arendus on juba Kvissentali teine laiendus, ent ruumi ja võimalusi laienemiseks on veelgi,” sõnas ta. “Praegu väljaarendatud kinnistutest on juba peaaegu kõik omanikud leidnud. Kuna huvi väga suur, siis plaanime võtta ette järgmise etapi – hetkel on välja arendatud vaid osa suuremast kinnistust, seega laienemiseks võimalus olemas.” Nordecon andis tellijale üle Kadriorus Tivoli elurajooni neljast majast koosneva kompleksi. 2015. aastal, kui alustati esimese maja ehitust, leiti ehituse käigus keskaegsete laevade vrakid, milletaoliste väljakaevamisega tegeleti Eestis esmakordselt. Muinsusväärtuste väljakaevamisi teostas Nordecon.

Nordecon andis tellijale üle Kadriorus Tivoli elurajooni neljast majast koosneva kompleksi. 2015. aastal, kui alustati esimese maja ehitust, leiti ehituse käigus keskaegsete laevade vrakid, milletaoliste väljakaevamisega tegeleti Eestis esmakordselt. Muinsusväärtuste väljakaevamisi teostas Nordecon.

Ideelahendus “VINKEL”

Ideelahendus “VINKEL”

Ideelahendus “KUKEKE”

Ideelahendus “KUKEKE”

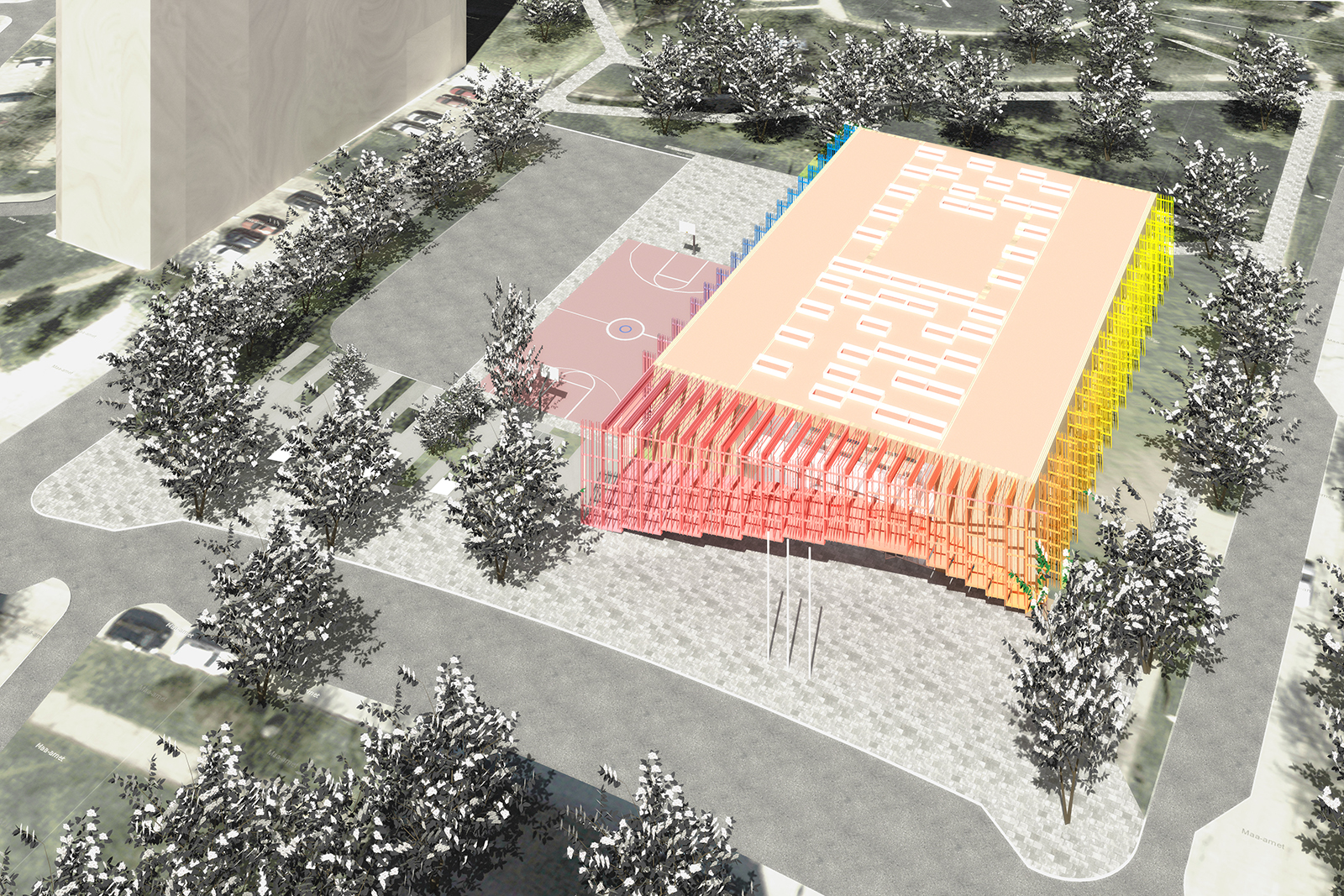

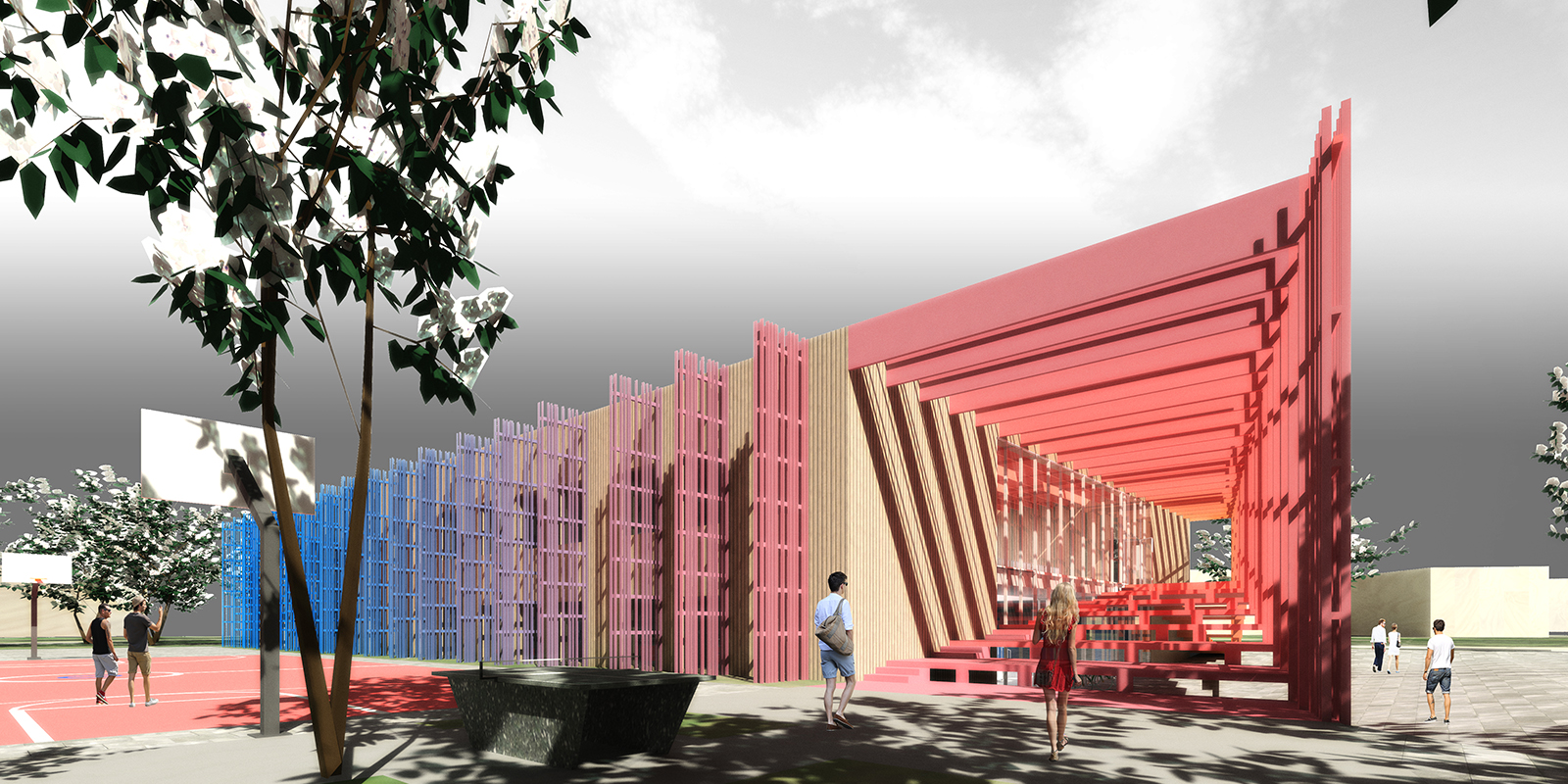

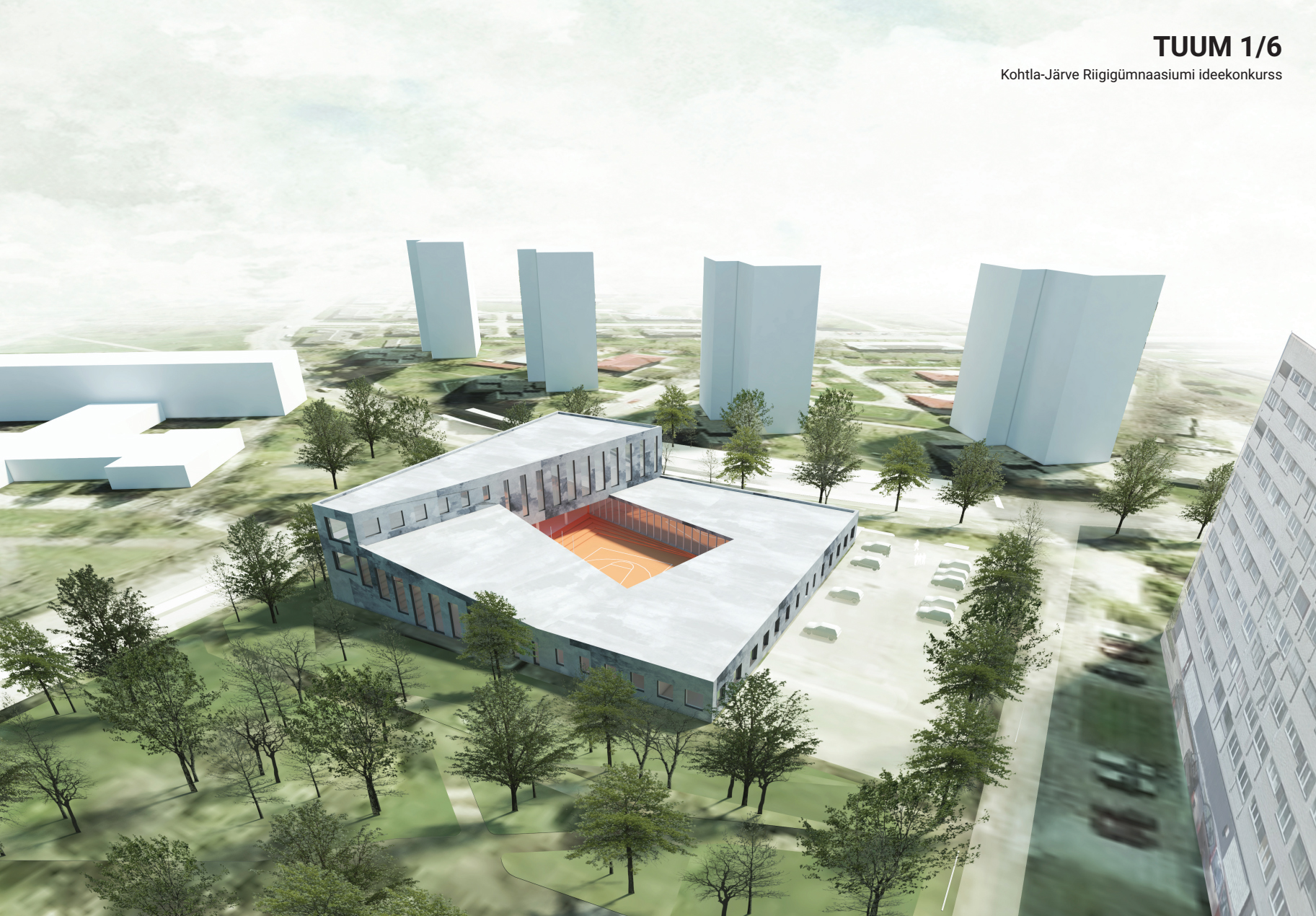

Ideelahendus “TUUM”

Ideelahendus “TUUM”

Ideelahendus “HOMMIK”

Ideelahendus “HOMMIK”

Ideelahendus „TRIANGULUM“

Ideelahendus „TRIANGULUM“ Mustamäe linnaosas tõusis korteri keskmine ruutmeetri hind 2017. aasta augustis 1600 euroni, mis on 15,5 protsenti rohkem kui mullu samal ajal. Suure üllatusena on hinnad senises staar-linnaosas Põhja-Tallinnas hoopis aastaga langenud, analüüsib Eesti üks suurimaid kinnisvarafirmasid 1Partner Maa-ameti tehingu- ja hinnaülevaadet.

Mustamäe linnaosas tõusis korteri keskmine ruutmeetri hind 2017. aasta augustis 1600 euroni, mis on 15,5 protsenti rohkem kui mullu samal ajal. Suure üllatusena on hinnad senises staar-linnaosas Põhja-Tallinnas hoopis aastaga langenud, analüüsib Eesti üks suurimaid kinnisvarafirmasid 1Partner Maa-ameti tehingu- ja hinnaülevaadet.

“

“

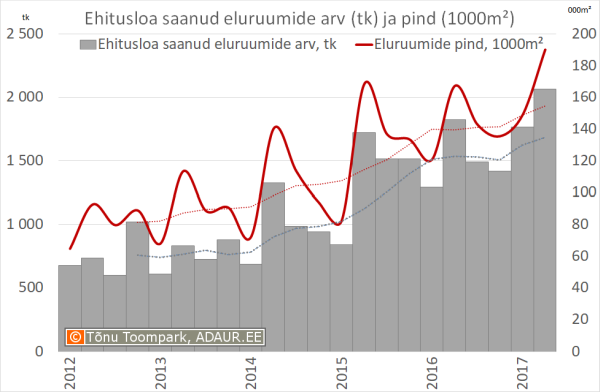

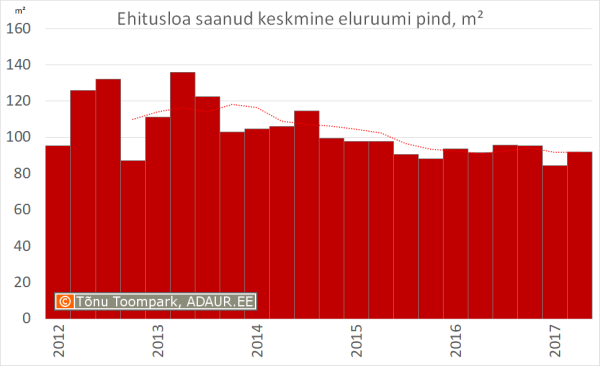

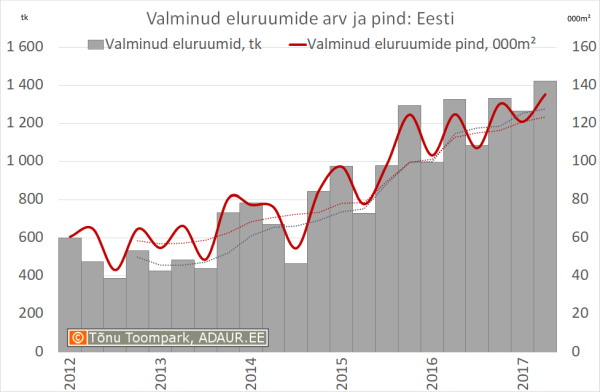

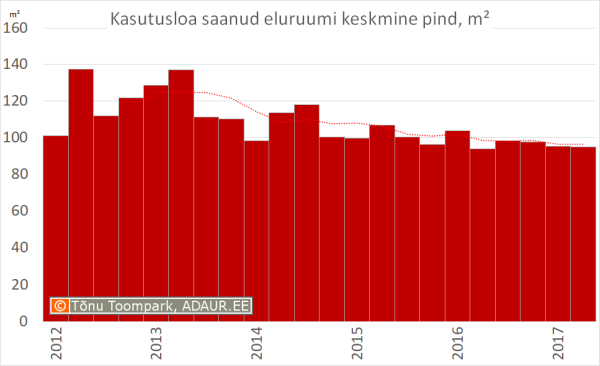

Kinnisvaraarendamise aktiivsus ei vaibu. Ehitusloa saanud eluruumide arv kasvab kiires tempos. Sama moodi järjest suureneb valminud ehk kasutusloa saanud eluruumide arv.

Kinnisvaraarendamise aktiivsus ei vaibu. Ehitusloa saanud eluruumide arv kasvab kiires tempos. Sama moodi järjest suureneb valminud ehk kasutusloa saanud eluruumide arv.