Tallinna linnavalitsus määras nime viiele Nõmme linnasoas asuvale tänavale.

Tallinna linnavalitsus määras nime viiele Nõmme linnasoas asuvale tänavale.

Männiku asumis Männiku tee 106/1 ja 106/2 vahelt läände suunduv kõrvalharu saab nimeks Okka tänav. Kõrvalharult on juurdepääs seitsmele aadressi korrastamist vajavale maaüksusele. Tallinna Linnavalitsuse nimekomisjonis olid kaalumisel erinevad nimeteemad tootmise ja tööstusega seotud nimedest männiku nimeteemani. Sobivaimaks pidas komisjon varem Nõmmel olnud ja Männiku tee nimega seonduvat Okka tänava nime.

Nõmme Linnaosa Valitsus kooskõlastas nimekomisjoni taotluse 26. aprillil 2017.Tänavanime määramisest teavitati ka maaomanikke, kelle aadressi uuest tänavanimest tulenevalt eraldi korraldusega muudetakse.

Männiku asumis Lootuse puiesteel Kagu ja Paul Kerese tänava vahelises lõigus idasuunas kulgeva ja iseseisva tänavana tajutava kõrvalharu nimeks saab Unistuse tänav.

Kõrvalharult on juurdepääs viiele maaüksusele, ebaloogilise numeratsiooni tõttu tuleb sellele määrata omaette tänavanimi ja vastavalt sellele korrastada aadressid. Küsimust arutanud Tallinna Linnavalitsuse nimekomisjon kaasas tänavanime valimisse ka asjassepuutuvad maaomanikud ning Lootuse puiestee nimest tulenevalt käidi sarnaselt optimistlike nimevariantidena välja Soovi tänav ja Unistuse tänav. Saadud tagasisidest ilmnes, et enamik maaomanikest eelistas Unistuse tänava nime. Nõmme Linnaosa Valitsus kooskõlastas Unistuse tänava nime 21. juunil 2017.

Pääsküla asumis pannakse Raudtee tänava eraldiseisvale lõpuosale nimeks Viisi tänav. Raudtee tänava eraldiseisvale lõpuosale Viisi tänava nime määramine ja looduses tähistamine parandab hoonete leitavust, loob loogiliste aadressidega linnaruumi ja on kooskõlas ka riigihalduse ministri kinnitatud kohanime vormistamise ja kasutamise korraga. Tallinna Linnavalitsuse nimekomisjon otsustas kasutada Lauliku ja Värsi tänava nimedega haakuvat Viisi tänava nime. Nõmme Linnaosa Valitsus kooskõlastas Viisi tänava nime 9. mail 2017. Tänavanimede määramisest teavitati ka maaomanikke, kelle aadressi uutest tänavanimedest tulenevalt muudetakse.

Ühtlasi muudetakse Pääsküla asumis paikneva Kalda tänava leviala ning märatakse nimi kahele eraldiseisva tänavana tajutavale kõrvalharule. Suvila ja Kastani tänava vahelisele lõigule pannakse nimeks Villpea tänav ning Õitse tänavalt põhjasuunas lähtuvale tänavaharule Kaldapealse tänav.

Kalda tänava nimi määrati 1925. aastal ja leviala kohta skeemi ei ole säilinud. Vanade kaartide ja Kalda tänava järgi antud aadresside alusel on näha, et tänav algas Suvila tänavalt ja lõppes Vääna raudtee juures oleva raudtee liivaaugu juures. Praegu ulatub Kalda tänav Kadaka puiesteeni, kuid tänava algusena on kohanimeregistris kujutatud ka Kastani ja Suvila tänava vaheline lõik, mis ei saa aga Kalda tänava osaks olla kuna Kalda tänava aadressid algavad alates Suvila tänavast. Arvestades, et nime vajav tänav kulgeb mööda Harku raba serva, pakuti siia levinud rabataime järgi Villpea tänava nime, mida oleks hea kasutada ka tänava võimalikul pikenemisel Pilliroo tänavani. Kalda tänava Õitse tänava ristmikult lähtuvale kõrvalharule pakkus komisjon Kaldapealse tänava nime, mis jätaks alles ka seose tänava endise nimega. Nõmme Linnaosa Valitsus kooskõlastas nimekomisjoni ettepaneku 9. mail 2017.

Põhja-Tallinnas Pelgulinna asumis paiknev detailplaneeringu alusel Mulla ja Härjapea tänava vahele kavandatud tänava saab nimeks Mullamaa tänav ning Sõle ja Mullamaa tänava vahele kavandatud uus tänav hakkab kandma Kesa tänava nime.

Uute tänavate nimeküsimust arutanud Tallinna Linnavalitsuse nimekomisjon leidis, et Härjapea tänavani viimisel kaotab Mulla põik oma põiguliku olemuse – senise lühikese tupiktänava asemel tekib Mulla tänavaga peaaegu sama pikk ning kahte tänavat ühendav uus tänavalõik. Sellest tulenevalt otsustati Mulla põigu pikendamise asemel tänavale uus nimi valida. Et jääks alles side tänava endise nimega ja Mulla tänavaga otsiti mulla-eesliitelisi nimesid. Valituks osutus Mullamaa nimi, mis tähendab mullarohket, mullakat ja ka rohukamarata maad. Ühtlasi haakub Mullamaa tänava nimi sealkandis olnud ajaloolise Poriküla nimega. Sõle tänava ja Mullamaa tänava vahele kavandatud uuele tänavale olid kaalumisel heinamaateemalised nimed ja mulla sünonüümid. Heinamaaga seotud nimedest on Tallinnas seni kasutamata Kesa tänava nimi, mida peeti Sõle tänavalt algavale uuele tänavale sobivaks, lihtsaks ja suupäraseks. Põhja-Tallinna Valitsus kooskõlastas nimekomisjoni ettepanekud 17. mail 2012.

Pea viieteistkümne aastase karjääri jooksul kinnisvaramaaklerina puutun ikka ja jälle kokku klientide küsimusega millal on õige aeg müüa? Kevadel, talvel, sügisel või hoopiski suvel kui inimestel on aega oma igapäevatöö kõrvalt tegeleda ka muude asjadega? Ühest vastust sellele siiski ei ole. Kõigepealt tuleks mõista mida ja miks müüakse.

Pea viieteistkümne aastase karjääri jooksul kinnisvaramaaklerina puutun ikka ja jälle kokku klientide küsimusega millal on õige aeg müüa? Kevadel, talvel, sügisel või hoopiski suvel kui inimestel on aega oma igapäevatöö kõrvalt tegeleda ka muude asjadega? Ühest vastust sellele siiski ei ole. Kõigepealt tuleks mõista mida ja miks müüakse.

Tartu linnas tehti juulis 165 korteritehingut. Võrreldes juuniga tehti 25 tehingut rohkem. Võrreldes 2016. aasta juuliga tehti aga 29 tehingut rohkem, mille juures tehinguaktiivsus kasvas 21% võrra. Juulis tehtud tehingute keskmiseks mediaanhinnaks kujunes sealjuures 1 348 €/m2. Võrreldes varasema kuuga kasvas hinnatase 8,8% ning võrreldes aastataguse perioodiga 10%.

Tartu linnas tehti juulis 165 korteritehingut. Võrreldes juuniga tehti 25 tehingut rohkem. Võrreldes 2016. aasta juuliga tehti aga 29 tehingut rohkem, mille juures tehinguaktiivsus kasvas 21% võrra. Juulis tehtud tehingute keskmiseks mediaanhinnaks kujunes sealjuures 1 348 €/m2. Võrreldes varasema kuuga kasvas hinnatase 8,8% ning võrreldes aastataguse perioodiga 10%.

Kohus selgitas selles kohtuasjas mitmeid olulisi küsimusi seoses asja puudusega, ostja puudusest teadma pidamisega ja puudustest teavitamise teate kätteandmisega.

Kohus selgitas selles kohtuasjas mitmeid olulisi küsimusi seoses asja puudusega, ostja puudusest teadma pidamisega ja puudustest teavitamise teate kätteandmisega. Käsiraamat „

Käsiraamat „ Ober-Hausi Kinnisvara korterite hinnaindeks langes juulis pärast juunis toimunud tõusu 0,8%. Võrreldes 2016. a juuliga oli indeks 2,7% kõrgemal.

Ober-Hausi Kinnisvara korterite hinnaindeks langes juulis pärast juunis toimunud tõusu 0,8%. Võrreldes 2016. a juuliga oli indeks 2,7% kõrgemal.

Korterite arendusprojekti juures peab mõtlema, kui suuri kortereid kavandada, et need vastaksid ostjate ootustele. Teine võtmeküsimus on hinnastamine. Kui toota vale kaupa või panna sellele vale hind, on läbikukkumine paratamatu.

Korterite arendusprojekti juures peab mõtlema, kui suuri kortereid kavandada, et need vastaksid ostjate ootustele. Teine võtmeküsimus on hinnastamine. Kui toota vale kaupa või panna sellele vale hind, on läbikukkumine paratamatu. Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2017. aasta juuli lõpu seisuga on 1.3424 eurot osaku kohta. Fondi osaku puhasväärtuse muutus võrreldes 2017. aasta juuni lõpu seisuga on +0,66%. Fondi puhasväärtust mõjutas positiivselt renditegevusest teenitud rahavoog.

Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2017. aasta juuli lõpu seisuga on 1.3424 eurot osaku kohta. Fondi osaku puhasväärtuse muutus võrreldes 2017. aasta juuni lõpu seisuga on +0,66%. Fondi puhasväärtust mõjutas positiivselt renditegevusest teenitud rahavoog. Juulikuine värskendav jahedus jõudis ka Tallinna korteriturule, kus kuine tehinguaktiivsus langes alla seitsmesaja. Pikalt aktiivseima turuga Lasnamäe kaotas aga liidrikoha, juulis tõusis kõige aktiivsemaks Mustamäe korteriturg.

Juulikuine värskendav jahedus jõudis ka Tallinna korteriturule, kus kuine tehinguaktiivsus langes alla seitsmesaja. Pikalt aktiivseima turuga Lasnamäe kaotas aga liidrikoha, juulis tõusis kõige aktiivsemaks Mustamäe korteriturg.

AS Pro Kapital Grupp teatab, et on pikendanud 1 081 076 „Pro Kapital Grupp vahetusvõlakiri PKG1 23.08.2013“ vahetusvõlakirja (edaspidi nimetatud kui vahetusvõlakirjad PKG1) lunastustähtaega 2 aasta võrra ja uueks lunastustähtajaks on 13.08.2019 (edaspidi nimetatud kui lunastuspäev). AS Pro Kapital Grupp lunastab 83 731 PKG1 vahetusvõlakirja väljalaskehinnas 234 446,8 EUR.

AS Pro Kapital Grupp teatab, et on pikendanud 1 081 076 „Pro Kapital Grupp vahetusvõlakiri PKG1 23.08.2013“ vahetusvõlakirja (edaspidi nimetatud kui vahetusvõlakirjad PKG1) lunastustähtaega 2 aasta võrra ja uueks lunastustähtajaks on 13.08.2019 (edaspidi nimetatud kui lunastuspäev). AS Pro Kapital Grupp lunastab 83 731 PKG1 vahetusvõlakirja väljalaskehinnas 234 446,8 EUR.

14. augustil 2017 sõlmiti AS Merko Ehitus kontserni kuuluva AS Merko Ehitus Eesti ja Hiina Rahvavabariigi Suursaatkonna vahel ehitusleping suursaatkonna residentsi renoveerimiseks ja personali elamute ehitamiseks aadressil Narva mnt. 108, Tallinn.

14. augustil 2017 sõlmiti AS Merko Ehitus kontserni kuuluva AS Merko Ehitus Eesti ja Hiina Rahvavabariigi Suursaatkonna vahel ehitusleping suursaatkonna residentsi renoveerimiseks ja personali elamute ehitamiseks aadressil Narva mnt. 108, Tallinn. Nordecon AS’i Ukrainas registreeritud tütarettevõte Eurocon Ukraine TOV ning Kyiv Standartbud TOV sõlmisid lepingu 7-korruselise büroohoone ehitamiseks Kiievi Unit City tehnoparki. Ehitus valmib järgmise aasta juunis. Lepingu maksumus on koos käibemaksuga 3,4 miljonit eurot.

Nordecon AS’i Ukrainas registreeritud tütarettevõte Eurocon Ukraine TOV ning Kyiv Standartbud TOV sõlmisid lepingu 7-korruselise büroohoone ehitamiseks Kiievi Unit City tehnoparki. Ehitus valmib järgmise aasta juunis. Lepingu maksumus on koos käibemaksuga 3,4 miljonit eurot.

02/11/2017 toimub Kinnisvarakoolis koolitus “Lühiajaline üürimine – kas hobi või äri?”. Koolituse eesmärk on anda osalejatele teadmisi ja nõuandeid kuidas toimetada oma kinnisvaraga, kui soovitakse tegeleda lühiajalise üürileandmisega.

02/11/2017 toimub Kinnisvarakoolis koolitus “Lühiajaline üürimine – kas hobi või äri?”. Koolituse eesmärk on anda osalejatele teadmisi ja nõuandeid kuidas toimetada oma kinnisvaraga, kui soovitakse tegeleda lühiajalise üürileandmisega.

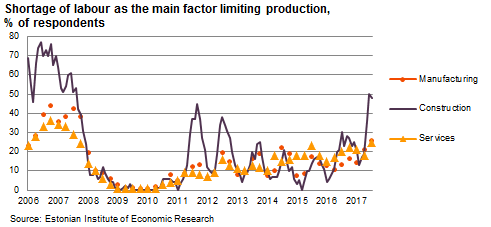

The labour market remained tight.

The labour market remained tight.