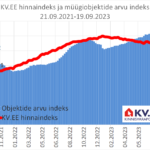

Eesti Panga andmetel väljastasid Eestis tegutsevad pangad 2023 III kvartali jooksul uusi eluasemelaene 450 miljoni euro väärtuses. Eluasemelaenude jääk ehk tagasimaksmise protsessis olevate laenude maht oli 10 932 miljonit eurot. Eluasemelaenude väljastamine 2023 III kvartalis on aastatagusega võrreldes vähenenud 24,8%.…