Maa-ameti Kinnisvara hindamise osakonna poolt on koostatud kinnisvaraturu ülevaade Eesti kinnisvaraturg 2016

Maa-ameti Kinnisvara hindamise osakonna poolt on koostatud kinnisvaraturu ülevaade Eesti kinnisvaraturg 2016

Tallinna linnavalitsus asub Vanasadama ja kesklinna vahelist liikuvuskeskkonda arendama.

Tallinna linnavalitsus asub Vanasadama ja kesklinna vahelist liikuvuskeskkonda arendama.

Tallinna linnavalitsus esitab linnavolikogule Vanasadama ja kesklinna vahelise liikuvuskeskkonna arendamise välisprojektis osalemise otsuse eelnõu.

Ühtekuuluvusfondi välisprojekti kogumaksumus on 11 427 918 eurot. Projekt „Vanasadama ja kesklinna vahelise liikuvuskeskkonna arendamine“ on Vabariigi valitsuse otsusega lülitatud perioodi 2014–2020 transpordi infrastruktuuri arendamise investeeringute kavasse. Projektile eraldatakse Ühtekuuluvusfondist kuni 8 653 599 eurot, mis moodustab projekti abikõlblikest kuludest 85%.

Projekti eesmärgiks on linnakeskuse avaliku linnaruumi inim- ja keskkonnasõbralikumaks muutmine ning erinevate liikumisviiside parem integreerimine. Liikuvuskeskkonna parandamine annab täiendava impulsi linnakeskuses ja sadamaalal arengutegevuse kiirendamiseks. Sadamate ühendamine loogilise ja meeldiva kõnniteedevõrguga edendab kesklinna ja mereäärsete alade sidusust, tasakaalustab avaliku tänavaruumi jagunemist erinevate liikumisviiside vahel ning parandab külastajate esmamuljet Tallinnast ja Eestist.

Tallinna Linnaplaneerimise Amet korraldab parima arhitektuurse eskiislahenduse saamiseks ja projekteerija leidmiseks ideekonkursid. Projekti raames ühendatakse kesklinna reisisadamad ja mereäärne ala linnakeskusega eesmärgiga luua jalakäijatele ja kergliiklejatele sobiliku kujundusega turvalised ja mugavad ühendused. Kõnniteed muudetakse laiemaks, täiendatakse jalgrattateede võrgustikku ning parandatakse ühistranspordi kasutamise tingimusi, istutatakse tänavahaljastust ning Narva maantee, Viru ringi ja Pärnu maantee liiklusskeem kaasajastatakse.

Seeläbi muutub Tallinn paremaks elukeskkonnaks ning suudab teiste Läänemere regiooni linnadega paremini konkureerida. Ühtlasi muutub Tallinn tänu kaunile ja turvalisele vanalinna pääsule ning jalakäijasõbralikule linnakeskusele turistidele veelgi atraktiivsemaks.

Projekt on otseses kooskõlas Tallinna arengukavas 2014-2020 toodud Tallinna arenguvisiooniga, mille kohaselt on Tallinn rahvusvaheliselt atraktiivne külastuse sihtkoht ja konkurentsivõimelise uue majanduse eestvedaja uuendusmeelses, tasakaalustatud ja turvalises linnakeskkonnas – armastus esimesest pilgust, tegus ja usaldusväärne koostööpartner. Käesolev projekt on arengukavas sisalduvate vajaduste kompleksne edasiarendus, mis täidab väga erinevaid arengukavas määratud eesmärke.

Projekt on kooskõlas ka Tallinna linna üldplaneeringuga, milles on transpordisüsteemi ühe olulise arengusuunana märgitud linnakeskuse inimsõbralikumaks muutmine ja Vanalinna jalakäijatetsooni laiendamine. Samuti on välja toodud vajadus rajada linna läbiv jalgrattateede võrk, mille üks keskseid ja keerukamaid kohti on käesoleva projekti ala.

Projekti rakendusasutus on Majandus- ja Kommunikatsiooniministeerium ning rakendusüksus on Tehnilise Järelevalve Amet (TJA). Projekti hoidjaks on Tallinna Kommunaalamet. Projekt teostatakse koostöös Tallinna Linnaplaneerimise Ameti ja Eesti Arhitektuurikeskusega.

Projekti tegevuste kavandatav elluviimise aeg on jaanuar 2018 – juuli 2019.

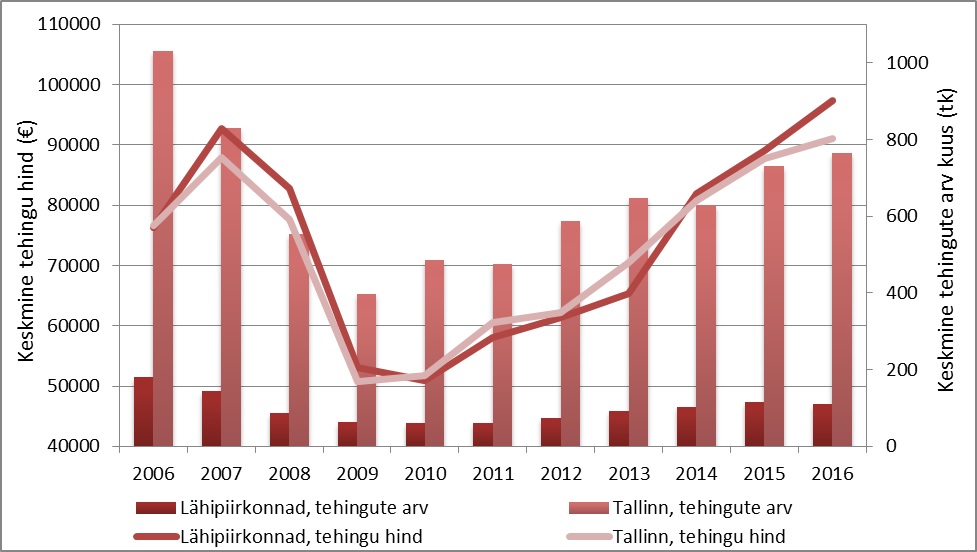

Viimastel aastatel aset leidnud kiire tehinguaktiivsuse kui ka hinnataseme kasv on tänaseks ajaks mõnevõrra hoogu maha võtnud, kuid hinnatasemete edasine kasv on endiselt püsinud. Statistilistest keskmistest lähtuvalt ei ole siiski olnud varade kallinemine kogu korteriturul enam ühtlane, nii tehinguaktiivsuselt kui tehingute koguväärtuselt on aina enam esile kerkinud Tallinna linnas uusarendustega tehtud tehingud.

Viimastel aastatel aset leidnud kiire tehinguaktiivsuse kui ka hinnataseme kasv on tänaseks ajaks mõnevõrra hoogu maha võtnud, kuid hinnatasemete edasine kasv on endiselt püsinud. Statistilistest keskmistest lähtuvalt ei ole siiski olnud varade kallinemine kogu korteriturul enam ühtlane, nii tehinguaktiivsuselt kui tehingute koguväärtuselt on aina enam esile kerkinud Tallinna linnas uusarendustega tehtud tehingud.

2016. aasta IV kvartalis tehti Tallinnas 2 528 korteritehingut, mida oli 18% rohkem kui III kvartalis ja 5,4% rohkem kui 2015. aasta samal perioodil. Tallinna linna lähedastes kinnisvaraturu osas enimaktiivsetes lähipiirkondades[1] tehti aga möödunud kvartali lõikes 361 tehingut, mida oli 14% rohkem kui III kvartalis kuid 2015. aasta samaaegse perioodi osas 4,0% vähem. Tehingute arvu kasv on lähipiirkondades varasematel aastatel olnud oluliselt kiirem kui Tallinna linnas, 2016. aastal on tehingute arvu edasine kasv Tallinnas jätkunud kuid lähipiirkondades peatunud.

Detsembris tehtud korteritehingute lõikes kasvas tehinguaktiivsus sarnaselt kvartaalsetele andmetele ennekõike Tallinna linnas, lähipiirkondades jäi jõuluperioodile omaste emotsiooniostude taustal tehinguaktiivsuse kasv võrreldes novembriga üsna tagasihoidlikuks. Tallinnas tehti detsembris 937 tehingut, mida oli 19% rohkem kui novembris ja 3,8% rohkem kui 2015. aasta samas kuus. Tallinna lähipiirkondades tehti detsembris 132 tehingut, mida oli võrrelduna novembriga 1,5% vähem kuid võrrelduna 2015. aasta detsembriga siiski 18% rohkem. Lähipiirkondades on pidevalt täheldada tehingute arvu laialdast kõikumist, mis tuleneb uusehitistega seotud tehingute suurest osakaalust, kuid nii novembris kui detsembris on tehingute arv olnud sisuliselt täpselt samal tasemel.

Tallinna linnas kõigi korteriomanditega tehtud tehingute ruutmeetri mediaanhinnaks kujunes 2016. aasta IV kvartalis 1 599 €/m2 ja aritmeetiliseks keskmiseks 1 692 €/m2. Kvartalisisesel perioodil oli hinnatase võrdlemisi volatiilne – perioodil oktoobrist detsembrini erines mediaanhind 8,3% ja aritmeetiline keskmine 7,2% võrra. Laialdane hinnataseme muutlikkus tulenes detsembris kujunenud hinnatasemetest, mis osutusid seni kõrgeimateks kogu Eesti senise kinnisvaraturu ajaloos. Võrreldes 2016. aasta III kvartaliga kasvas mediaanhind 0,9% ja aritmeetiline keskmine 1,4%, millest tulenevalt oli jätkuvalt suurenenud uusarendustega[2] tehtavate tehingute osakaal. Võrreldes 2015. aasta IV kvartaliga leidis aset 6,4% suurune hinnakasv mediaani ja 8,7%-line hinnakasv aritmeetilise keskmise hinnataseme osas.

Tallinna linna lähipiirkondade hinnadünaamika on suures osas Tallinna linnaga kattuv, kulgedes pealinna kinnisvaraturuga paralleelselt pidevas ühises tempos. Lähipiirkondades kujunes 2016. aasta IV kvartalis mediaanhinnaks 1 414 €/m2 ja aritmeetiliseks keskmiseks 1 337 €/m2, kusjuures hinnatasemed kasvasid võrreldes III kvartaliga vastavalt 0,4% ja 1,4%. Võrreldes 2015. aasta samaaegse perioodiga kasvas mediaanhind 5,7% ja aritmeetiline keskmine 5,1%. Tallinna linna lähipiirkondade puhul moodustavad olulise mahu tehtavatest tehingutest uusarendused, mistõttu nii igakuised kui kvartaalsed hinnatasemete ulatuslikumad piirkondlikud muutused on tavapärased. Piirkondi iseloomustab perspektiivis pidev elanikkonna kasv ja kõrge ehitustegevuse aktiivsus, mis soodustab nii Tallinna ees- kui äärelinna majanduslikku ning sotsiaalset arengut, mis kajastub pikema perioodi lõikes pidevalt kasvavates kinnisvarahindades.

Tallinna linnas kujunes detsembris tehtud tehingute lõikes aritmeetiliseks keskmiseks hinnatasemeks 1 746 €/m2 ja mediaanhinnaks 1 681 €/m2, mis võrrelduna novembriga kasvasid vastavalt 2,8% ja 7,3%. Võrrelduna 2015. aasta detsembriga kasvas aritmeetiline keskmine 11% ja mediaanhind 8,7%. Tüüpkorterite raames on juba pikema aja vältel nii tehinguaktiivsuse kui hinnataseme kasv erinevalt uusarendustest olnud märksa aeglasem. Detsembris kujunes Tallinna linna tüüpkorterite kaalutud keskmiseks hinnatasemeks 1 474 €/m2, mis oli võrrelduna novembriga kasvanud 1,9% ja 2015. aasta samaaegse perioodiga 6,7%. Erinevalt võlaõiguslikest lepingutest juba kasutusloa saanud uusarendustega tehtud tehingute osas leidis aset hinnalangus, võrrelduna novembriga 2,1% ja 2015. aasta detsembriga 3,6%. Teisisõnu, hinnatasemete kui ka tehinguaktiivsuse kasv leidis detsembris aset sisuliselt ainuüksi täiesti uute korteritega tehtud tehingute taustal.

Lähipiirkondades kujunes detsembri lõikes kõigi korteritehingute aritmeetiliseks keskmiseks 1 370 €/m2 ja mediaanhinnaks 1 461 €/m2. Võrrelduna novembriga kasvas aritmeetiline keskmine 2,7% ja mediaanhind 1,9%. 2015. aasta detsembriga võrrelduna kasvas aga aritmeetiline keskmine kui ka mediaanhind 11%. Hinnataset on põhiliselt üleval hoidnud uusarendustega seotud tehingud, vanema elamufondiga seotud korterite ruutmeetrihindade osas ei ole enam märgata ei tehinguaktiivsuse ega hinnataseme tavapärasest kiiremat kasvu.

Tallinna linna ning selle lähipiirkondade tehinguaktiivsus ja hinnadünaamika

Allikas: Maa-amet, tehingute andmebaas

Tallinna linna kui majandusliku terviku kinnisvaraturg on küll üheselt toimiv, kuid selle moodustavad erinevad väiksemad piirkonnad, milles paiknevate korterite hinnatasemed on nii asukohast kui hoonestatuse iseloomust tulenevalt erinevad. Järgnevalt on Tallinna linna korterituru kirjeldamiseks jagatud Tallinna linna kinnisvaraturg erinevatesse eraldiseisvatesse osadesse – Tallinna linna ja selle lähipiirkondade tüüpkorterid[3] ning uusarendused.

Tallinna linna ja selle lähipiirkondade tüüpkorterite tehingute arvu- ning hinnadünaamika 2016. a. IV kvartalis

| Piirkond * | Kaalutud keskmine pinnaühikuhind (€/m2) | Kaalutud keskmise muutus võrreldes eelmise kvartaliga | Kaalutud keskmise muutus võrreldes eelmise aasta sama ajaga | Tehingute arvu muutus võrreldes eelmise kvartaliga | Tehingute arvu muutus võrreldes eelmise aasta sama ajaga |

| Haabersti | 1 243 | -0,1% | 7,3% | 25,0% | 37,9% |

| Kesklinn | 1 987 | 9,2% | 8,3% | -1,3% | -0,6% |

| Kristiine | 1 514 | -5,5% | 5,3% | 13,0% | 34,5% |

| Lasnamäe | 1 276 | 3,0% | 5,5% | 13,9% | 11,5% |

| Mustamäe | 1 351 | 0,3% | 7,3% | -3,9% | -10,2% |

| Nõmme | 1 455 | -2,2% | 8,5% | -25,5% | -25,5% |

| Põhja-Tallinn | 1 560 | 4,2% | 14,1% | -7,7% | -2,5% |

| Tallinn tervikuna | 1 450 | 2,0% | 7,3% | 3,6% | 4,3% |

| Lähipiirkonnad tervikuna | 1 034 | 14,0% | 9,1% | -23,0% | -11,0% |

* Pirita linnaosa ei ole tüüpkorterite piirkondliku vähesuse tõttu kajastatud

Allikas: Maa-amet, tehingute andmebaas

Tüüpkorterid paiknevad Tallinna linna näitel ennekõike magalapiirkondades nagu Lasnamäe, Mustamäe, Kristiine ning Haabersti. Sellised korterid on keskküttega ning nad paiknevad valdavalt 5-9-korruselistes 1940.-1990. aastatel ehitatud korterelamutes. Kõige vähem tüüpkortereid esineb Nõmme ning ennekõike Pirita linnaosas. Tallinna linna väliselt moodustab linnalähedastes lähipiirkondades tüüpkorteritega seotud turu põhiliselt Maardu linn.

2016. aasta IV kvartalit iseloomustas Tallinna linna tüüpkorterite turu osas võrreldes III kvartaliga mõningane nii tehinguaktiivsuse kui hinnataseme kasv. Suurenenud tehingute arv ja kõrgemad hinnad annavad siiski aimu, et hinnakasv on sarnaselt uusarendustele jätkunud ka tüüpkorterite lõikes. Olenemata selgest kasvutrendist on tüüpkorteritega seotud statistiliste näitajate kasv siiski viimastel perioodidel oluliselt aeglustunud, millest tulenevalt võib tüüpkorterite turu seisu hinnata stabiilseks.

Sarnaselt Tallinna linnale püsisid 2016. aasta IV kvartalis Tallinna linna lähipiirkondade tüüpkorterite hinnatasemed kasvutrendis, mille juures aga võis täheldada olulist tehinguaktiivsuse langust. Lähipiirkondade statistiline hinnatasemete kasv tulenes valdavalt Saue vallas tehtud tehingutest, kus hinnatase kasvas võrreldes teiste piirkondadega oluliselt rohkem. Tuginevalt ainuüksi Maardu linna andmetele on tüüpkorterite hinnataseme kui ka tehinguaktiivsuse osas aset leidnud Tallinna linnast mõnevõrra suurem hinnataseme ja tehingute arvu kasv.

Tallinna linna ja selle lähipiirkondade uusarenduste ostu-müügi tehingute arvu- ning hinnadünaamika 2016. a. IV kvartalis

| Piirkond | Kaalutud keskmine pinnaühikuhind (€/m2) | Kaalutud keskmise muutus võrreldes eelmise kvartaliga | Kaalutud keskmise muutus võrreldes eelmise aasta sama ajaga | Tehingute arvu muutus võrreldes eelmise kvartaliga | Tehingute arvu muutus võrreldes eelmise aasta sama ajaga |

| Tallinn tervikuna | 1 780 | -3,4% | -4,1% | -23,2% | -53,6% |

| Lähipiirkonnad tervikuna | 1 475 | -1,1% | 2,8% | -12,4% | -34,5% |

Allikas: Maa-amet

Eestis on valdav osa elamufondist ehitatud enne 1990ndaid ning järgnev osa peale 2000ndaid aastaid, mistõttu on väljakujunenud nii hoonestatuselt, planeeringult kui kvaliteedilt eristatav uusarenduste turusegment, mis kajastub võrreldes tüüpkorteritega ennekõike hinnatasemete erinevuses. Tallinna linna siseselt tehakse uusarenduste osas enim tehinguid 2011.-2016. aastatel valminud korterelamutes paiknevate korteritega, seevastu Tallinna lähipiirkondades aga 2001-2010 kasutusse tulnud korteritega.

Erinevalt kogu uusarendustega tehtud korteritehingute mahu kasvust võis 2016. aasta IV kvartalis juba kasutusloa saanud uusarendustega tehtud tehingute osas märgata varasemate perioodidega nii hinnataseme kui tehinguaktiivsuse langust. Sarnane trend on esinenud ka varasematel kvartalitel, millest tulenevalt on alust arvata, et uusarenduste ostjad on eelistamas juba valmisehitatutele täiesti uusi kortereid. Nii asja- kui võlaõiguslike lepingutega tehtud uusarenduste tehingute osakaal on siiski korteritehingute lõikes pidevalt suurenenud, 2016. aasta IV kvartalis moodustasid uusarendused kogu korteritehingute mahust ligikaudu 30%.

2016. aasta IV kvartalis püsis juba kasutusloa saanud uusarendustega tehtavate tehingute arv languses ka Tallinna linna lähipiirkondades, kuid erinevalt Tallinna linnast oli hinnatase siiski võrreldes varasema aastaga kasvanud. Uusarenduste hinnad kasvasid enim sarnaselt III kvartalile Rae ja Viimsi vallas, kus tehakse ühtlasi ka kõige enam tehinguid. Tehingute arv on oluliselt vähenenud Saue ja Saku vallas, sest eelnevalt müügis olnud varad on tänaseks suures osas müüdud. Nii tehinguaktiivsuse kui hinnatasemete muutused tulenevad lähipiirkondades ennekõike üksikutest suurematest arendusprojektidest, millede müügiperioodidel avalduv mõju piirkondlikele statistilistele näitajatele on üsnagi laiapõhjaline.

Kinnisvarahinnad on viimastel aastatel olulises mahus kasvanud, seda Tallinnas ligi kaks korda kiiremini kui tehinguaktiivsus. Elamispindu soetavad tarbijad on pakkumiste laialdasest valikust tulenevalt muutunud ostuotsuste langetamisel kaaluvamaks, kuid korterite müügiperioodide pikenemist ei ole sealjuures veel täheldada. 2016. aastal oli Arco Vara statistikale tuginevalt Tallinnas ja selle lähipiirkondades keskmiseks korteri müügiperioodiks 206 päeva ehk ligikaudu 7 kuud. Turul on hinnanguliselt piisavalt pakkumisi, et rahuldada olemasolevat nõudlust.

Tarbijad on viimastel aastatel hakanud taas eelistama linnalähedasi piirkondi – esiteks seetõttu, et pinnaühikuhinnad on odavamad ning lisaks, et linnalähedastes piirkondades on elukoha soetamisel tegemist rohkemaga kui pelgalt elukohaga. Eelistatakse projekte, mis lisaks üldisele ehituskvaliteedile ning vastuvõtlikule hinnale suudavad samaaegselt pakkuda terviklikku sotsiaalmajanduslikku kui looduslähedast elukeskkonda. Uusarenduste osas on turusügavus sealjuures piirkonniti erinev – keskuses eelistatakse väiksematoalisi kortereid ning linnast eemal 3- ja 4-toalisi kortereid. Tuginedes nii 2016. aasta III kui IV kvartali andmetele, on aga tehinguaktiivsus Tallinna linna lähipiirkondades jahtumas.

Viimastel aastatel trendiks saanud hinna- ning tehinguaktiivsuse kasvu on saatnud ka kasvav pakkumiste arv. 2016. aasta III kvartali lõikes oli kinnisvaraportaali www.kv.ee andmetel korterite pakkumiste arvu kasv Harjumaal jäänud pidama. Pakkumiste arvu langus jätkus ka IV kvartalis, tehes seda igakuiselt võrrelduna möödunud kuudega ligikaudu 2% kuus. 2016. aastal langes pakkumiste arv 2,5% võrra, mille taustal pakkumispõhised hinnad kasvasid 4,6%. Olenemata, et pakkumiste arv oli aastasiseselt pidevalt kasvanud, ei ole hinnatasemete muutustes siiski võimalik olulisi langusmomente seni täheldada, kuid pakkumiste arvu tase on kindlasti hinnatasemete kasvu peatanud.

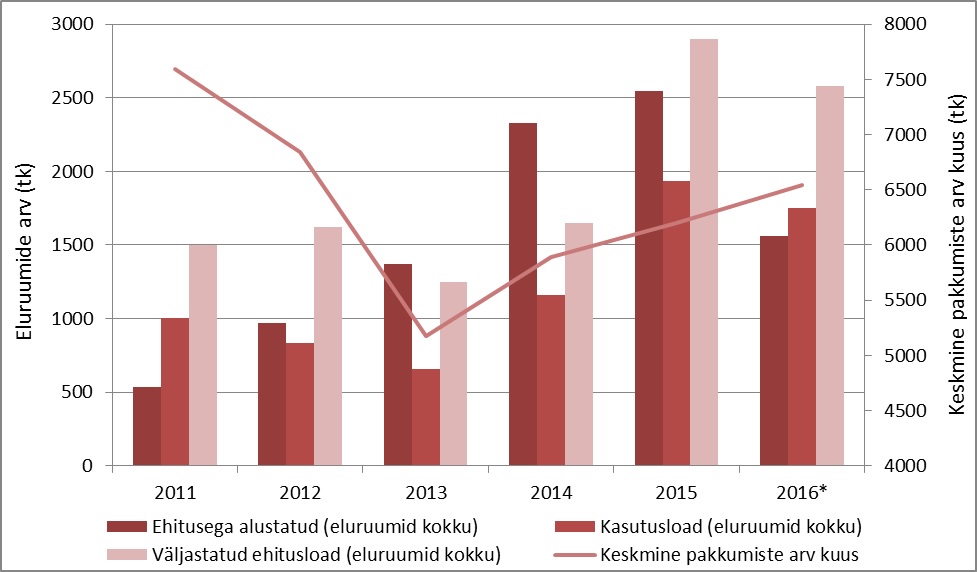

Keskendudes tulevikus turuletulevatele uusarendustele, on Tallinna linnas ennekõike oodata 3-5-korruseliste ning 6-8-korruseliste korterelamute valmimist ning nende ehitamisega alustamist. Väljastatud ehituslubade arv oli 2015. aastal viimaste aastate kõrgeim, kusjuures sarnases mahus on eluruumide ehitamiseks oodata ehituslubade väljastamiseks ka 2016. aastal. Reaalset ehitustegevust siiski alustatakse oluliselt vähemate projektide puhul, mistõttu osa arendusi jäävad kas realiseerimata või hakatakse ehitustöid läbi viima hiljem kui on ehitustööde alustamisest omavalitsusele teatatud. Tuginedes väljastatud ehitus- ning kasutuslubadega seotud andmetele, on ehitusaktiivsus lähitulevikus pidurdumas.

Vaadates ehitamisele minevate eluruumide pindalalist struktuuri, esineb 1-2-korruseliste korterelamute puhul trend, mis kujutab endast korterite keskmise pindala kasvamist. Arendajad on asunud täitma tarbijate ootusi soovitavate korterite puhul – tarbijad eelistavad väiksemates korterelamutes avaramaid ning suuremaid kortereid. 3-5-korruselistes korterelamutes on seevastu ehitatavate korterite keskmised pindalad vähenemas, mida tehakse valdavalt eeldusel, et pindalalt väiksemate korterite puhul on ruutmeetri hinnad kallimad ning ühtlasi on väiksemad korterid likviidsemad, sest väiksusest tulenevalt muutuvad korterid rohkematele tarbijatele taskukohasemaks.

Korterelamutes paiknevate eluruumide pakkumis- ja ehitusdünaamika Harjumaal

* 2016. aasta on III kvartali seisuga

Allikas: Eesti Statistikaamet, KV.ee

Tallinna linnas ning selle lähipiirkondades on pärast 2008. aasta majanduskriisiga seotud sündmusi eluotstarbeliste kinnisvarade hinnad olnud alates 2009. aasta teisest poolest pidevas kasvutempos. Elanikkonna majandusliku kindlustunde taastudes ja makromajanduslike näitajate paranedes hakkas nii 2013ndal kui 2014ndal aastal nõudlus uute elamispindade järele oluliselt kasvama, mistõttu nimetatud aastail oli hindade kasvutempo tavapärasest märksa kiirem. Käesolevaks ajaks on nii Eesti kui Tallinna linna hinnatasemed ületanud aastatetagused tipptasemed, mida võib siiski vahepealset inflatsiooni arvestamata hinnata nii ajaloolise kui statistilise tähtsusega sündmuseks.

Varasemalt pidevast uusarenduste lisandumisest tingituna ohtlikult kiiresti kasvava pakkumiste arvu saatel on aga Tallinna siseselt tehingute arv kui ka hinnatasemed edasi kasvanud. Pakkumiste arvu tase oli 2017. aasta alguseks jõudnud samale tasemele kui 2016. aasta samal ajal. Arendajate vaheline konkurents on turul loonud olukorra, kus korterite senine hinnakasv on mõnevõrra pidurdunud. Kiire pakkumiste arvu languse taga võib aga tekkida olukord, kus sobilikud arenduskrundid on arendajate jaoks liialt kallid, mis soodustab kas edasist Tallinna sisest hinnakasvu või viib arendused linna lähipiirkondadesse. Viimane on tõenäolisem, sest eluasemelaenu taotlemisega seatud tingimuste taustal ei saa korterite tehinguhinnad enam lõputult kasvada. Erasektori tellimuste mahu kasvu ei prognoosi lähitulevikuks ka Eestis tegutsevad suuremad ehitusettevõtted.

Arendusprojektide valik on ostjatele võrdlemisi lai, millest tulenevalt on halvema kvaliteediga ja asukohaga objektide puhul märgata pikemaid müügiperioode ja madalamat ostuhuvi. Võimalike ülekaalukate riskide tekkimist ei ole siiski kogu arendusvaldkonnas oodata, sest madalate intressidega seotud keskkonnas on arendajatel olemasolevaid laene vajadusel kergem refinantseerida, tasuda kõrgemaid intressimakseid või peatada ehitamisel oleva objektiga seotud tööd sobilike turutingimuste saabumiseni. Arendusprojektidega seotud laenude lõikes on võrreldes möödunud buumiaegse perioodiga oluliselt madalamad intressid, mistõttu hinnadünaamikas tekkiv nõudluse ning pakkumise vahekorrast tulenev elastsus ei pruugi kuigi kiire olla tekkima, millest tulenevalt võib negatiivsete stsenaariumite korral kujunev langusperiood osutuda üsnagi sujuvaks.

Eesti elanike säästud ja hoiused on oma mahult seni kasvanud üsna jõudsalt mille tulemusena on hakatud tegema investeeringuid ennekõike üüriturule panustades. Uusarenduste kortereid on hakanud üsna palju liikuma üüriturule, mis võib hakata kujundama Tallinna linna üüriturul kvaliteedi ning hinnataseme vahelist suhet. Massilise investeerimisaktiivsuse tõttu võivad vanemad järelturu korterid oma hinnatasemet endiselt hästi hoida, olenemata, et laiema profiiliga investorid on kasvavatest hindadest tuleneva tootluse vähenemise tõttu oma portfellitäiendamise edasi lükanud. Üürikorterite tootluse kasvu ei saa lähiajaks prognoosida, üüriturule lisanduvate uusarenduste tõttu võib statistiliselt keskmine üürihind küll kasvada, kuid nii inflatsioon kui intressid püsivad siiski endiselt madalal tasemel. Madalaima riskiga investeeringuks võib endiselt pidada väikeseid korterid (kööktoad, möbleeritud toad, üürimajad jmt), mis säilitavad nii oma nõudluse kui ka hinnataseme üürihindade lõikes. Tallinna linnas on odavate, väikeste ning funktsionaalsete üüripindade järele sarnaselt mitmetele suurlinnadele pidev nõudlus, mida toetab pidev Tallinna ning Tallinna lähipiirkondade elanikkonna kasv.

Tuleval aastal on oodata inflatsiooni kasvu kiirenemist ja senise palgakasvu võrdlemisi kiire kasvu aeglustumist, mille taustal on oodata kinnisvaratehingute arvu mõningast vähenemist. Väheneva tehinguaktiivsuse tõttu on oodata müügiperioodide osalist pikenemist, tehinguteni jõudmiseks hakkab aina enam lugema kinnisvarabüroode müügialane professionaalsus. Tehingute arvu kasvu pidurdumist on pikemas perspektiivis oodata ka Harjumaale ja Tallinnasse migreerumise vähenemise taustal. Eestlaste laenujäägi kasvutempo on sissetulekute kasvust olnud endiselt aeglasem, mistõttu laenukoormuse vähendamise soov kui ka omavahenditest seni kõrge finantseerimistase tõenäoliselt püsib.

Kõige enam jäävad endiselt laenu võtma 26-30-aastased noored. Suurimateks laenuvõtjateks on olnud 30ndates tarbijad, millest tulenevalt on uusarenduste turg keskendunud põhiliselt 30-40-vanustele ostjatele. Kuni 1500 € kuus teenivad leibkonnad jäävad endiselt soetama tüüpkortereid ja üle 1500 € teenivad leibkonnad seni valdavalt 2000.-2016. aastatel ehitatud kortereid. Uute korterite ostjateks on enamasti üle 2000 € kuus teenivad leibkonnad, kuid kõrgema sissetulekuga elanike huviorbiidis on juba ka vanemad üürikorteriteks sobivad varad.

Lähitulevikus on tõenäoliselt oodata turul võrdlemisi stabiilset olukorda, mille taustal võivad nii tehinguaktiivsuse kui hinnatasemete muutusi hakata potentsiaalset kujundama pigem rahvusvahelised sündmused. Eesti pangandussektorit võib ohustada ennekõike Rootsi kinnisvaraturul toimuv, sest Eesti eraisikute laenuturust moodustavad ligi 72% Rootsi pangad. Rootsi kinnisvaraturu kasvufaasi pöördudes võidakse ressursid suunata ennekõike kodumaise turu stabiliseerimisele, mistõttu võivad Eestis kinnisvaraostuga seotud finantseerimistingimused mõnevõrra muutuda. Lisaks Eesti laenuturuga otseselt seotud sündmustele tasuks tähelepanu hoida ka Euroopa Liidu pankade ja riikidega seotud majanduslikel sündmustel.

Tallinna linna ning selle lähipiirkondade korterituru prognoos järgnevaks poolaastaks

| Pakkumishinnad | Ostu-müügitehingute hinnad | Ostu-müügi tehinguaktiivsus | Üürihinnad | Üürituru aktiivsus |

| Üldine: ↔

järelturg: ↔ uusarendused: ↔ |

Üldine: ↔

järelturg: ↔ uusarendused: ↔ |

↓

Pakkumine: ↑ Nõudlus: ↓ |

↔ | ↑

Pakkumine: ↑ Nõudlus: ↑ |

2017. aasta I kvartalis on ennekõike oodata iga-aastast kinnisvaraturu jahenemist, mida saadab hooajaliselt langev tehingute arv ja mõningal määral langev hinnatase. 2016. aasta jaanuaris langes tehingute arv Tallinna linnas võrreldes möödunud kuuga 39% ja mediaanhind 6,4%. Möödunud aasta teises pooles pidevalt langenud pakkumiste arvule on oodata mõningast pakkumiste lisandumist uute arendusprojektide näol. Laialdane uusarenduste pakkumiste hulk jääb endiselt pidurdama hinnataseme kiiret kasvu nii uusarenduste endi kui järelturu varade osas nii pakkumis- kui reaalse tehinguhinna põhiselt. Hinnatasemed on küll oluliselt kasvanud, kuid kodu soetavatel inimestel on elukoha soetamiseks ideaalne aeg – turul valitseb väga mitmekesine pakkumine, mille moodustavad valdavas osas kvaliteetselt ehitatud elamispinnad.

[1] Tallinna linna lähipiirkonnad on käesolevas turuülevaates käsitletavad kui administratiivse Tallinna ümbruskaudsed tehinguaktiivsuselt aktiivseimad piirkonnad – sellisteks piirkondadeks on siinkohal Harku, Saue, Saku, Rae, Viimsi vallad ning Maardu linn

[2] Uusarenduse all käsitletakse käesolevas turuülevaates kortereid, mis paiknevad korterelamutes, millede esmane kasutuselevõtuaasta jääb aastatesse 2001-2017

[3] Tüüpkorterite all käsitletakse käesolevas turuülevaates kortereid, mis paiknevad korterelamutes, millede esmane kasutuselevõtuaasta jääb aastatesse (enne) 1939 – 2000

2016. aasta 4. kvartali põhisündmused

2016. aasta 4. kvartali põhisündmused

Oktoobris 2016 avati vastvalminud Öpiku majas ABB Tallinna regionaalne äriteeninduskeskus. See on üks kuuest keskusest, mida ABB kontsern on üle maailma rajanud või rajamas, et muuta ettevõtte töö tõhusamaks ja tulusamaks, koondades ning standardiseerides tugiteenuseid, mida varem osutati 68 riigis eraldi. ABB peamised argumendid Eesti keskuse asutamiseks olid võimalus kasutada ära kohalikke andekaid inimesi, stabiilset taristut ja soodsat ärikeskkonda.

Oktoobris allkirjastasid Ülemiste linnaku arendaja Technopolis Ülemiste AS ja Selver AS lepingu, mille kohaselt üürib Selver järgnevad 13 aastat aadressil Sepapaja tänav 2 asuvat 900 m² hoonet. Uus toidukauplus avab uksed ajaloolises Dvigateli tehase aegses majas 2017. aasta kevad-suvel.

Sepapaja Selveris võetakse kasutusele kõige uuemad müügisaali lahendused, nagu iseteeninduskassad ja e-Selveri väljastuspunkt, mis võimaldab ostkorvi koostada elektrooniliselt ja seega aega säästa.

22 000-ruutmeetrises 13 korrusega esinduslikus hoones on tegevust alustanud üle 30 ettevõtte, seminarikeskus ja kohvik Mamo. Lisaks paiknevad majas maa-alune auto- ja jalgrattaparkla ning esimesel korrusel avar ja luksuslik fuajee. LEED Gold sertifikaadi nõuetele vastava Öpiku maja näol on tegemist Ülemiste linnaku kõige energiasäästlikuma hoonega.

Ülemiste Citysse Lõõtsa tänav 12 kerkivasse 13-korruselisse Alexandre Liwentaali nime kandvasse hoonesse tuleb 9 000 m² kontoripinda. Ehituslepingu maksumus on üle 8 miljoni euro, hinnale lisandub käibemaks.

AS Mainor Ülemiste tütarettevõte OÜ Öpiku Majad sõlmis Nordea pangaga 15,8 miljoni euro suuruse finantseerimislepingu, mille abil rajatakse ärilinnakuse Eesti suurima kontorihoone Öpiku maja teine bürootorn ja uus parkimismaja.

Ettevõtluskõrgkooli Mainor läbiviidud uuringust selgub, et Ülemiste City ärilinnakus luuakse 21% Eesti info- ja IT sektori lisandväärtusest ning 29% valdkonna teenuste ekspordist. Uuringu kohaselt on Ülemiste Citys asuvate ettevõtete töötajate keskmine palk Eesti keskmisest 1,5 korda kõrgem ning firmade kogukäive ületab miljardit eurot.

Kolmapäeval, 1. veebruaril kell 13.30 sõlmivad kultuuriminister Indrek Saar, Tallinna tegevlinnapea Taavi Aas ja Eesti Spordiseltsi Kalev president, brigaadikindral Meelis Kiili Kaitseliidu Peastaabi lipusaalis (Toompea 8) koostöölepingu Kalevi keskstaadioni rekonstrueerimise esimese etapi finantseerimiseks.

Kolmapäeval, 1. veebruaril kell 13.30 sõlmivad kultuuriminister Indrek Saar, Tallinna tegevlinnapea Taavi Aas ja Eesti Spordiseltsi Kalev president, brigaadikindral Meelis Kiili Kaitseliidu Peastaabi lipusaalis (Toompea 8) koostöölepingu Kalevi keskstaadioni rekonstrueerimise esimese etapi finantseerimiseks.

Koostöölepingu eesmärk on reguleerida Kalevi Keskstaadioni I etapi rekonstrueerimise Kultuuriministeeriumi ja Tallinna linna poolset finantseerimist ning aidata seeläbi kaasa olemasoleva staadioni rahvusvahelistele nõuetele vastavaks staadioniks saamisele.

Koostöölepinguga näevad osapooled, et staadion jääb spordifunktsioonide täitmise kõrval ka tantsupidude toimumise paigaks ning staadioni rekonstrueerimisel arvestatakse tantsupidude korraldamisest tulenevate nõuetega.

Riik ja linn investeerivad staadioni ümberehitamisse ühtekokku 14 miljonit eurot, rajatise hilisemad ülalpidamiskulud kannab staadioni omanik, MTÜ Eesti Spordiselts Kalev.

Ajakirjanikud on oodatud koostöökokkuleppe allkirjastamisele!

Baltic Horizon Fund (väärtpaberi lühinimi NHCBHFFT, ISIN kood EE3500110244) fikseerib osakuomanike nimekirja dividendi maksmiseks 03.veebruaril 2017. a kell 23:59.

Baltic Horizon Fund (väärtpaberi lühinimi NHCBHFFT, ISIN kood EE3500110244) fikseerib osakuomanike nimekirja dividendi maksmiseks 03.veebruaril 2017. a kell 23:59.

Ülaltoodust lähtudes kaubeldakse täna, 01. veebruaril 2017. a viimast päeva Baltic Horizon Fund’i osakutega, millel on õigus dividendile (cum-dividend). Homme, 02. veebruaril 2017. a ostetud osakud ei oma enam õigust dividendile (ex-dividend).

Baltic Horizon Fund maksab dividendi 0.024 eurot osaku kohta 07.veebruaril 2017.

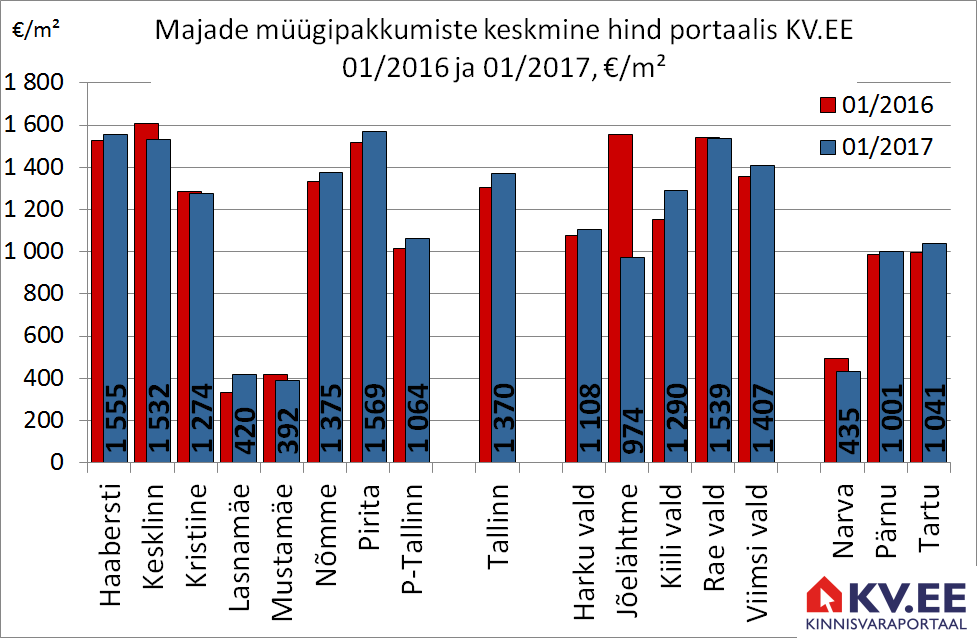

![]() Portaalis KV.EE pakuti jaanuaris müügiks 749 Tallinna maja keskmise hinnaga 1064 €/m². Aastaga vähenes majade müügipakkumiste arv 8% ja keskmine pakkumishind kasvas 5% võrra.

Portaalis KV.EE pakuti jaanuaris müügiks 749 Tallinna maja keskmise hinnaga 1064 €/m². Aastaga vähenes majade müügipakkumiste arv 8% ja keskmine pakkumishind kasvas 5% võrra.

Tallinna majade müügipakkumiste arv on vähenenud enamuses Tallinna linnaosades. Niisamuti võib märgata, et majade pakkumishinnad portaalis KV.EE on kerkinud enamuses linna piirkondadest.

Siit tõuseb küsimus, kas korterituru aktiivsus ja hinnatõus on lõpuks viinud selleni, et ostjad hakkavad kallinenud korterite asemel rohkem pilku heitma majade ostmise suunas? Praktika majadega kauplemise aktiveerumist siiski veel ei kinnita. Hoonestatud elamumaadega tehtud tehingute arv oli 2016. aastal maa-ameti andmetel Harjumaal 4% aastatagusest madalamal tasemel.

Eelkõige just möödunud aasta teises pooles aset leidnud korteritehingute hinnatõusu tõttu võiks käesolevaks aastaks prognoosida majade turule tõusu. Hüppeliselt kallimaks muutunud korterid konkureerivad üha enam paaris- ja ridamajadega ning ühepereelamutega ja see võiks ostjad sellesse sektorisse suunata.

Vaata lähemalt, mis toimub kinnisvaraturul portaalist KV.EE.

| Korterite üüripakkumiste keskmine arv ja selle muutus, tk | Äripindade müügipakkumiste hind ja selle muutus, tk | |||||

| 01/2016 | 01/2017 | Muutus, % | 01/2016 | 01/2017 | Muutus, % | |

| Haabersti | 131 | 130 | -1% | 1 526 | 1 555 | 2% |

| Kesklinn | 72 | 80 | 11% | 1 609 | 1 532 | -5% |

| Kristiine | 93 | 71 | -24% | 1 287 | 1 274 | -1% |

| Lasnamäe | 64 | 36 | -44% | 334 | 420 | 26% |

| Mustamäe | 31 | 17 | -45% | 418 | 392 | -6% |

| Nõmme | 156 | 183 | 17% | 1 334 | 1 375 | 3% |

| Pirita | 212 | 205 | -3% | 1 518 | 1 569 | 3% |

| P-Tallinn | 39 | 27 | -31% | 1 016 | 1 064 | 5% |

| Tallinn | 815 | 749 | -8% | 1 305 | 1 370 | 5% |

| Harku vald | 231 | 205 | -11% | 1 077 | 1 108 | 3% |

| Jõelähtme | 30 | 27 | -10% | 1 557 | 974 | -37% |

| Kiili vald | 30 | 51 | 70% | 1 151 | 1 290 | 12% |

| Rae vald | 211 | 179 | -15% | 1 540 | 1 539 | 0% |

| Viimsi vald | 262 | 280 | 7% | 1 356 | 1 407 | 4% |

| Narva | 32 | 37 | 16% | 494 | 435 | -12% |

| Pärnu | 64 | 50 | -22% | 988 | 1 001 | 1% |

| Tartu | 274 | 299 | 9% | 999 | 1 041 | 4% |

2018. aasta alguses jõustub uus korteriomandi- ja korteriühistuseadus. Uus seadus kaotab elamute haldamisega tegelevad ühisused ja loob seaduse jõuga ühistud kõikidesse kortermajadesse. Üleminek tänaselt regulatsioonilt saab üsna kindlasti olema enam kui vaevaline.

2018. aasta alguses jõustub uus korteriomandi- ja korteriühistuseadus. Uus seadus kaotab elamute haldamisega tegelevad ühisused ja loob seaduse jõuga ühistud kõikidesse kortermajadesse. Üleminek tänaselt regulatsioonilt saab üsna kindlasti olema enam kui vaevaline.

„Uue käsiraamatu „Uus korteriomandi- ja korteriühistuseadus“ eesmärk on pakkuda praktilist nõu, mis aitaks luua korteriühistud neis hoonetes, kus seda veel ei ole,“ selgitas käsiraamatu autor Evi Hindpere. „Lisaks võib olla olemasolevate korteriühistute puhul vaja muuta põhikirja või ühistu juhtimise praktikat, et see oleks kooskõlast uue seaduse normidega.“

Käsiraamat „Uus korteriomandi- ja korteriühistuseadus“ on suunatud nii korteriomanikest korteriühistu liikmetele kui ühistu juhtidele.

„Oleme käsiraamatus toonud välja igapäevased situatsioonid, mis tekitavad ühistu liikmete seas probleeme ja andnud neile läbi praktiliste näidete lahendused. Eraldi oleme esile tõstnud muudatused, mida toob endaga kaasa uue seaduse jõustumine 2018. aastal,“ tutvustas Evi Hindpere trükise sisu.

Korteriühistu juhtidele on abivahendina toodud välja nii ühistu juhtimise parim praktika ja selles asetleidvad muudatused. Käsiraamatu lisades on igapäevased näidisdokumendid – näiteks volikirja, protokollide, koosoleku kutsete jms näidised.

Käsiraamatu autor jurist Evi Hindpere on mitme kinnisvaravaldkonna käsiraamatu autor. Lisaks on Evi Hindpere Kinnisvarakooli tunnustatud koolitaja.

Värske käsiraamat „Uus korteriomandi- ja korteriühistuseadus. Elu korterelamus enne ja pärast uue seaduse kehtima hakkamist“ on saadaval Kinnisvarakooli e-raamatupoes ja kõikides suuremates raamatukauplustes üle Eesti.

Käsiraamatu kirjastaja Kinnisvarakool OÜ on keskendunud kinnisvaraalasele baaskoolitusele maakleritele, hindajatele, avaliku sektori töötajatele, kinnisvaraarendajatele ja eraisikutele ning kinnisvaravaldkonna käsiraamatute kirjastamisele.

Kirjastaja

TÕNU TOOMPARK

Kinnisvarakool OÜ

tonu@adaur.ee

www.kinnisvarakool.ee

+372 525 9703

Eilne päev tõi minu meilboksi uue ühisrahastuspakkumise ettevõttelt, millest ma varem midagi kuulnud pole. Proffessionaalsest kretinismist guugeldasin ettevõtet ja tegijaid ning selguski tõde, mida eeldasin – operatsiooni taga on küll mõningase ärikogemusega, kuid ilma kinnisvaraspetsiifiliste teadmisteta inimesed. Seepeale kangastus aeg päris mitmed aastad tagasi, mil paar edukat sendioksjonit käivitasid selliste äride buumi. Kus need ettevõtted täna on? Või populaarne voucheri-business? Cherryl võttis tuksi minemine päris mitu aastat. Või SMS-laenude maania? Nimekirja võiks jätkata.

Eilne päev tõi minu meilboksi uue ühisrahastuspakkumise ettevõttelt, millest ma varem midagi kuulnud pole. Proffessionaalsest kretinismist guugeldasin ettevõtet ja tegijaid ning selguski tõde, mida eeldasin – operatsiooni taga on küll mõningase ärikogemusega, kuid ilma kinnisvaraspetsiifiliste teadmisteta inimesed. Seepeale kangastus aeg päris mitmed aastad tagasi, mil paar edukat sendioksjonit käivitasid selliste äride buumi. Kus need ettevõtted täna on? Või populaarne voucheri-business? Cherryl võttis tuksi minemine päris mitu aastat. Või SMS-laenude maania? Nimekirja võiks jätkata.

Nüüd on meil siis ühisrahastusbuum. Initsieerijaks paar ettevõtet, kes on turul juba mõned aastad tegutsenud ning loodetavasti teavad, mida teevad. Kõik teised, kes „ratsa rikkaks“ lootuses püüavad järele aimata, on määratud kadumisele. Põhjuseid selleks on päris mitmeid ning minu arvates on need kõik võrdselt olulised.

Esiteks saab ettevõtmine muutuda edukaks vaid siis, kui liidrid sellele jäägitult pühenduvad. Peab endale ikka selgelt defineerima millega tegeled – äri toob raha sisse ja hobi viib raha välja. Stiilis „Põnev värk, teeme start-upi ja vaatame, mis saab“ on OK oma ressurssidega toimetades, kuid on üsna petlik investorite suhtes.

Teiseks peab kuskil olema fundamentaalne vajadus. Olen nõus, et turul on alati ruumi uutele tulijatele. Kui nad teevad asja paremini vanadest. Aga mitut ühisrahastusplatvormi meil tegelikult vaja on? Kui palju kinnisvaraarendusprojekte meil tegelikult vaja on? Kui palju on tarbijad valmis maksma, et ühisrahastuse kõrged intressid suudaks konkureerida pangalaenudega? Väidan, et mitte eriti palju.

Kolmandaks olen veendunud, et selline reguleerimatus ei kesta kaua. Pärast seda, kui esimesed investorid on tõsisemalt haiget saanud, võetakse valdkond luubi alla ning eluga pääsevad sellest vaid need, kes ongi tõsiseltvõetavad. Mida kiiremini see juhtub, seda väiksemad on kahjud.

Mulle väga meeldib, et ühisrahastus toodi kinnisvaraturule ning alandati oluliselt selles äris osalemise lävendit väikeinvestoritele. See oli nagu värske tuuleõhk umbseks kipuvas ruumis. Nüüd on meil oht sattuda teise äärmusesse – väljas kisub viludaks, kuid kõik aknad on eest ära võetud. Innovatsioonist võib kergelt saada idiootsus. Loodame, et nüüd jätkub väikeinvestoritel piisavalt mõistust kainelt hinnata, millise partneri kätte ning kindlasti ka millise projekti jaoks oma raha usaldada.

Jaekaubandusettevõtete müügitulu suurenes 2016. aasta detsembris 2015. aasta detsembriga võrreldes püsivhindades 3%, teatab Statistikaamet.

Jaekaubandusettevõtete müügitulu suurenes 2016. aasta detsembris 2015. aasta detsembriga võrreldes püsivhindades 3%, teatab Statistikaamet.

2016. aasta detsembris oli jaekaubandusettevõtete müügitulu 619,4 miljonit eurot.

Tööstuskaupade kaupluste müügitulu suurenes 2015. aasta detsembriga võrreldes 9%. Müügitulu suurenes kõigil tegevusaladel. Enim suurenes müügitulu posti või interneti teel kaupu müüvates kauplustes, kus müük kasvas aastaga 31%. Keskmisest enam suurenes müügitulu ka apteekides ja kosmeetikatarvete kauplustes (kasv 12%) ning kasutatud kaupade kauplustes samuti väljaspool kauplusi (kioskites, turgudel, otsemüük) (kasv 11%).

Toidukaupade kaupluste müügitulu on viimastel kuudel olnud stabiilne. Detsembris jäi nende kaupluste müügitulu 2015. aasta detsembriga võrreldes samale tasemele.

Mootorikütuse jaemüügi ettevõtete müügitulu, mis novembris mõnevõrra elavnes, pöördus detsembris taas langusesse ning vähenes 2015. aasta detsembriga võrreldes 7%. Nende ettevõtete müügitulu langusele avaldas mõju mootorikütuse hinnatõusu märgatav kiirenemine detsembris.

Võrreldes 2016. aasta novembriga suurenes detsembris jaekaubandusettevõtete müügitulu 15%. See on tavapärane tõus detsembrikuus, mil toimuvad jõulude ja aastavahetuse suurmüügid.

Esialgsetel andmetel oli jaekaubandusettevõtete müügitulu 2016. aastal 6,3 miljardit eurot, müügitulu suurenes 2015. aastaga võrreldes 4%.

Esialgsetel andmetel tootsid tööstusettevõtted 2016. aastal 2% rohkem toodangut kui aasta varem, teatab Statistikaamet. Toodang suurenes energeetikas ja töötlevas tööstuses, kuid vähenes mäetööstuses.

Kui 2016. aasta alguses vaheldusid töötleva tööstuse toodangus langus ja tõus, siis alates septembrist toodangu maht võrreldes varasema aasta sama kuuga suurenes pidevalt. 2016. aastal toodeti töötlevas tööstuses kokku 2% rohkem toodangut kui 2015. aastal. Toodang ületas varasema aasta mahtu rohkem kui kahes kolmandikus tööstusharudes. Positiivselt mõjutasid toodangu mahu kasvu suurema osatähtsusega tööstusharud: puittoodete tootmine suurenes 6%, elektriseadmete tootmine 14%, mööblitootmine 4%, tekstiilitootmine 13%. Negatiivselt mõjutasid toodangu mahu kasvu elektroonikaseadmete, metalltoodete ja keemiatoodete tootmine, kus toodang vähenes.

2016. aastal suurenesid nii eksport kui ka müük kodumaisele turule 2015. aastaga võrreldes ligi 2%. Välisturule müüdi 69% kogu töötleva tööstuse toodangust.

Tööpäevadega korrigeeritud andmetel suurenes tööstustoodang 2016. aasta detsembris 2015. aasta detsembriga võrreldes 10%, sealhulgas töötleva tööstuse toodang 8%. Detsembris toodeti elektrit 22% ja soojust 17% rohkem kui 2015. aasta detsembris.

Sesoonselt korrigeeritud andmetel toodeti 2016. aasta detsembris tööstuses kokku 1% vähem toodangut kui novembris, sealhulgas töötlevas tööstuses 1% rohkem.

| Tegevusala | 2016. aasta võrreldes 2015. aastaga | Detsember 2016 | ||

|---|---|---|---|---|

| muutus võrreldes eelmise kuuga sesoonselt korrigeeritud andmetelb | muutus võrreldes eelmise aasta sama kuuga | |||

| korrigeerimata andmetel | tööpäevade arvuga korrigeeritud andmetelc | |||

| KOKKU | 2,3 | -1,0 | 10,0 | 10,0 |

| Energeetika | 14,5 | -12,3 | 19,8 | 19,8 |

| Mäetööstus | -15,6 | -1,1 | 12,9 | 12,9 |

| Töötlev tööstus | 2,1 | 1,4 | 8,2 | 8,2 |

| arvutite, elektroonika- ja optikaseadmete tootmine | -3,4 | 1,6 | 3,5 | 3,5 |

| puidutöötlemine ja puittoodete tootmine | 5,6 | 2,0 | 9,9 | 9,9 |

| toiduainete tootmine | 0,1 | -0,1 | 2,5 | 2,6 |

| metalltoodete tootmine | -0,4 | -2,2 | 5,8 | 5,8 |

| elektriseadmete tootmine | 14,0 | 9,2 | 27,1 | 27,1 |

| tekstiilitootmine | 13,0 | -8,4 | 5,5 | 5,7 |

| mööblitootmine | 3,8 | -0,7 | -5,3 | -5,3 |

| mootorsõidukite tootmine | 5,6 | 0,1 | 1,3 | 1,3 |

| ehitusmaterjali tootmine | 6,7 | 1,9 | 3,8 | 3,8 |

| masinate ja seadmete tootmine | 0,4 | 8,4 | 8,1 | 8,1 |

b Sesoonselt korrigeeritud tööstustoodangu mahuindeksi puhul on eemaldatud erinevused kuude tööpäevade arvus ja regulaarselt korduvate hooajaliste tegurite mõju. Arvutatakse ainult võrdluseks eelmise kuuga.

c Tööpäevade arvuga korrigeeritud tööstustoodangu mahuindeksi puhul on eemaldatud erinevused kuude tööpäevade arvus. Arvutatakse ainult võrdluseks eelmise aasta sama kuuga.

Uus koolitus Kinnisvarakoolis “Ehitisregistri elektrooniline menetlus. Planeerimisseaduse ja ehitusseadustiku rakenduspraktika” toimub 15/03/2017. Koolituse lektor on Advokaadibüroo Cobalt advokaat Raul Keba.

Uus koolitus Kinnisvarakoolis “Ehitisregistri elektrooniline menetlus. Planeerimisseaduse ja ehitusseadustiku rakenduspraktika” toimub 15/03/2017. Koolituse lektor on Advokaadibüroo Cobalt advokaat Raul Keba.

Kuigi juba eelmise aasta aprillist käivitus ehitisregistri elektrooniline menetlus, ei ole laiem üldsus sellega veel kohanenud. Koolituse eesmärk on seda küllaltki keerulise ülesehitusega registrit lähemalt vaadelda ning ühiselt mõtteid jagada, kuidas süsteem paremini toimima saada.

Vaatluse alla tuleb nii ehitisregistri õiguslik regulatsioon, kui ka praktiline kasutusmugavus, sh tehakse näitlikke toiminguid ehitisregistri keskkonnas. Päeva teises pooles käime üle planeerimisseaduse ja ehitusseadustiku senise (kohtu)praktika ning Eesti suurima kohaliku omavalitsuse uued suunad ehitusprojektide ja planeeringute menetlemisel.

Koolitus “Ehitisregistri elektrooniline menetlus” toimub kolmapäeval 15/03/2017 kell 09.00-14.00.

| Margot Toompark Kinnisvarakool OÜ Koolituste müük ja korraldus +372 525 6655 kool@kinnisvarakool.ee www.kinnisvarakool.ee |

|

Triin Siidirätsep Kinnisvarakool OÜ Info ja registreerimine +372 506 2278 kool@kinnisvarakool.ee www.kinnisvarakool.ee |

Hoonestatud maade turul tehti maa-ameti andmetel 2016 IV kvartalis 1546 tehingut. Eelmise 2015. aasta vastava näitajaga võrreldes vähenes tehingute arv 6,5%.

Hoonestatud maade turul tehti maa-ameti andmetel 2016 IV kvartalis 1546 tehingut. Eelmise 2015. aasta vastava näitajaga võrreldes vähenes tehingute arv 6,5%.

Tehingute arvust oluliselt enam vähened tehingute käive. 2016 IV kvartalis oli hoonestatud maade tehingute käive 226 miljonit 2015. a 279 miljoni vastu.

See teeb käibe vähenemiseks märkimisväärse 19%.

ja arv (parem telg)")

Kõigi graafikute vaatamiseks kliki siin: KINNISVARATURG GRAAFIKUTES!

Soovid nõustamist siin kommentaaris toodud või muudel kinnisvaravaldkonna teemadel? Kontakteeru palun +372 525 9703 või tonu@adaur.ee (Tõnu Toompark).

Tõnu Toompark on Adaur Grupp OÜ ja Kinnisvarakool OÜ juhatuse liige ning Eesti Kinnisvarafirmade Liidu (EKFL) ja Eesti Omanike Keskliidu juhatuse liige.

|

|

|

|

|

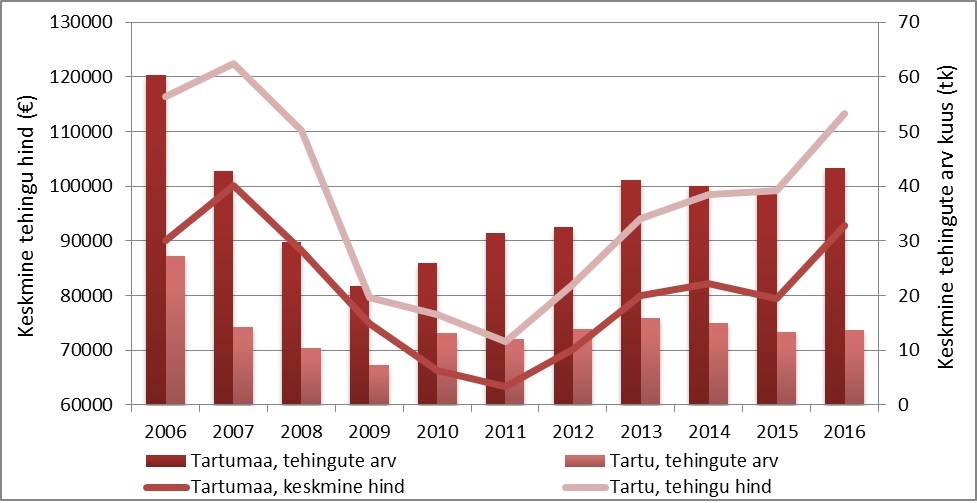

Tartumaal tehakse hoonestatud elamumaadega tehinguid kõige enam Ülenurme vallas ning Tartu linnas. Tehinguaktiivsuselt järgnevad Tartu vald, Haaslava, Luunja ning Tähtvere vald. Erinevalt Tartu linnas tehtavatest tehingutest on lähivaldade näitel suures osas tegemist uusehitistega. Olenemata tehinguaktiivsuse piirkondlikust erinevusest ei ole Tartu linna ning selle vahetute lähipiirkondade elamute hinnatasemed statistiliselt vaadatuna kuigi erinevalt hinnastatud. Tartu linna lähivaldades on kõige madalamate hindadega tehtud tehingud valdavalt Tähtvere vallas, kus on ühtlasi ka kõigest üksikuid elurajoone.

2016. aasta IV kvartalis tehti hoonestatud elamumaaga Tartumaal tervikuna 117 tehingut, mida oli 29% vähem kui III kvartalis. Tehinguhindade aritmeetiliseks keskmiseks kujunes 91 574 eurot ja mediaanhinnaks 72 000 eurot. Aritmeetiline keskmine kasvas sealjuures 7,6% ja mediaanhind 5,4%. Võrrelduna 2015. aasta IV kvartaliga kasvas seevastu tehinguaktiivsus 18%, aritmeetiline keskmine kasvas aga 14% ja mediaanhind 9,1%. Elamuturuga seotud näitajad on püsinud suures osas muutumatud, nii tehinguaktiivsuse kui hinnatasemete kasv on valdavalt aset leidnud uusehitiste ja kallimate järelturu objektide osas. Elamuturg on siirdunud maakonnakeskusest väljapoole, millest tulenevalt on tehingute arvu taset kui hinnataseme kasvu hoidnud valdavalt Tartu linna lähivaldades tehtud tehingud.

2016. aasta IV kvartalis tehti Tartu linnas 27 hoonestatud elamumaa tehingut, mida oli võrrelduna III kvartaliga 51% vähem ning 2015. aasta IV kvartaliga võrrelduna 23% vähem. Tehinguhindade aritmeetiliseks keskmiseks kujunes sealjuures 108 000 eurot ja mediaanhinnaks 100 000 eurot, mis olid võrrelduna möödunud kvartaliga langenud vastavalt 2,3% ja 2,0%. Aritmeetiline keskmine oli võrrelduna mulluse sama perioodiga kasvanud 7,6% kuid mediaanhind langes 6,5%. Hinnatase on kvartaalses lõikes jäänud juba pikemat aega võrdlemisi sarnasele tasemele, kuid tehingute arv on hakanud mõnevõrra langema. Tehinguaktiivsuse langust soodustab kinnisvaraturu hooajalisus, kohatine optimaalse suletud netopinnaga ja heas seisukorras elamute kehv pakkumise struktuur ning pidevalt kasvavad pakkumispõhised hinnad.

Kinnisvaraturu hooajalisest kulgemisest tulenevalt aktiviseerus kinnisvaraturg Eesti suuremates piirkondades III kvartalis nii augustis kui septembris. Elamuturg on sarnaselt varasematelegi aastatele talvise perioodi lähenedes aga IV kvartalis osa aktiivsust kaotanud. Erinevalt Tallinnast kui ka varasematest aastatest jäi jõulukuul hinnatasemete ootuspärane kasv Tartus ja selle lähiümbruses tulemata, tavapäraseks kujunenud aasta lõpus aset leidev hinnakasv tuli siiski esile juba novembris.

Detsembris tehti Tartu maakonnas tervikuna 33 hoonestatud elamumaa tehingut, võrrelduna novembriga langes tehingute arv 11% kuid võrrelduna 2015. aasta detsembriga oli tehingute arv kasvanud koguni 50%. Aritmeetiliseks keskmiseks tehinguhinnaks kujunes tehtud tehingute lõikes 104 000 eurot ning mediaanhinnaks 92 000 eurot. Aritmeetiline keskmine oli võrrelduna novembriga kasvanud 12% kuid võrrelduna 2015. aasta detsembriga langenud 1,3%. Mediaanhind oli seevastu võrrelduna novembriga langenud 3,2% kuid võrrelduna 2015. aasta sama ajaga langenud 4,2%. Viimastel kuudel aset leidnud hinnataseme kasv tuleneb nii kallimate järelturu kui ka uusehitistega tehtud tehingute arvelt, teisisõnu on hinnakasv aset leidnud elamuturul tervikuna.

Tartu linnas tehti detsembris 9 hoonestatud elamumaa tehingut, mille lõikes aritmeetiliseks keskmiseks tehinguhinnaks kujunes 84 000 eurot ja mediaanhinnaks 92 000 eurot. Võrrelduna novembriga tehti Tartus 13% rohkem tehinguid, mille juures aga aritmeetiline keskmine tehinguhind langes 43% ning mediaanhind langes 22%. Võrrelduna 2015. aasta detsembriga tehti Tartu linnas 25% vähem tehinguid, aritmeetiline keskmine hinnatase langes sealjuures 29% ja mediaanhind 28%. Hinnatasemete igakuised laialdased kõikumised tulenevad nii tehingute arvu vähesusest kui asjaolust, et viimasel ajal on sagenema hakanud uusehitiste ning tavapärasest kallimate elamute müük. Detsembris tehtud tehingute osas esines mitmeid alla 10 000 euroseid tehinguid, mille osas ei olnud tegemist vaba turu tehingutega kuid mis kunstlikult oluliselt võimendavad statistiliste keskmiste hinnatasemete langust.

Hoonestatud elamumaa tehingu- ning hinnadünaamika Tartumaal ja Tartu linnas

Allikas: Maa-amet, tehingute andmebaas

Tartu linna lõikes on ostjate poolt eelistatuimad elamupiirkonnad Tammelinn, Veeriku, Raadi-Kruusamäe ning Ihaste. Vastavates piirkondades asuvad ühtlasi ka kõige suuremad Tartu linna elurajoonid. Erinevalt Tartu linna üleüldisest hoonestusest ei ole tarbijate poolt siiski Tartu linnale omaste puitkonstruktsioonis elamute soetamine eelistatud. Nii Tartu linnas kui ka selle lähivaldades otsitakse pigem kivikonstruktsioonis ning maaküttega elamuid, mille suletud netopind jääb eelistuste kohapealt enamasti vahemikku 150-200 m2.

Renoveerimist vajavate elamute hinnad algavad Tartu linnas ligikaudu 80 000 – 100 000 eurost. Heas seisukorras elamute müügipakkumised ja tehingud on üldjuhul vahemikus 120 000 – 170 000 eurot. Väga heas seisukorras ja uute elamute hinnatase algab ligi 170 000 eurost, hea asukohaga kvaliteetsete renoveeritud või uuselamute eest küsitakse aga valdavalt kuni 250 000 eurot. Kõige rohkem otsitakse Tartus n-ö keskmises hinnavahemikus, 150 000 – 175 000 eurot maksvaid üksikelamuid. Ostjad peavad oluliseks ennekõike head ruumiplaneeringut ja soodsaid kommunaalkulusid.

Tartu linna siseste uusehitiste pakkumiste vähesuse tõttu asutakse sobilikke pakkumisi otsima esmajärgus Ülenurme vallast, seejärel Luunja, Tartu ning Haaslava vallast. Tartu linna lähipiirkondades sõltub hind peamiselt asukohast kui ümbritsevast elukeskkonnast, infrastruktuurist, ehituse kvaliteedist ja sellega seotud lahendustest. Hinnatasemed jäävad linnalähedastes piirkondades valdavalt vahemikku 200 000 – 250 000 eurot.

Arco Vara hinnangul on tüüpiliseks Tartu ja Tartu lähiümbruse majaostjaks ühe kuni kolme lapsega noorpere. Sobilike pakkumiste osas sõltub tarbijate valik kõige enam leibkonna sissetulekust ning seeläbi nende laenuvõimekusest. Hinnatasemed on tulenevalt uusarendustest Tartu linnast väljapoole liikudes kallinemas, kuid linnaäärsete valdade asumitest kaugemale ulatuvad piirkonnad on juba oluliselt madalamas hinnaklassis (kuni 80 000 eurot).

Hoonestamata elamumaa turul on eelistatuimad eelkõige kommunikatsioonidega krundid (vee- ning kanalisatsiooniühendus, elekter). Kommunikatsioonidega varustatud hoonestamata elamumaa kruntide hinnad jäävad Tartu linna lähipiirkonnas olenevalt asukohast valdavalt vahemikku 20 000 – 50 000 eurot. Kõrgeima hinnatasemega on olnud Raadimõisa elurajoonis ja Ihaste piirkonnas asuvad krundid. Individuaalelamute ehituseks sobilikke kommunikatsioonidega krunte on tarbijate poolt eelistatud piirkondades pakkumisel nõudlusest vähem, mille süvenemist on ennekõike soodustanud majanduskriisi järgsel perioodil muutunud arendustegevuse finantseerimisvõimalused ning seeläbi kinnisvaraarendajate madal huvi elurajoonide planeerimisel ning arendamisel.

2016. aastal tehti Tartumaal 521 hoonestatud elamumaa tehingut, mida oli 9% rohkem kui 2015. aastal – tehingute arv oli viimastest aastatest kõrgeimal tasemel, sarnanedes tehingute arvult nii 2004. kui 2007. aastaga. Aritmeetiline keskmine hinnatase kasvas võrrelduna 2015. aastaga 17% ja mediaanhind 24%, hinnataseme kasv on aset leidnud nii uusehitiste kui kallimate järelturu objektide arvelt. Tartu linna lähivaldades on kasvanud tarbijate huvi uusehitiste soetamise vastu kui ka uusehitiste püsititamise aktiivsus, seda eriti Haaslava vallas.

Tartu linna ning Tartumaa elamuturul on hinnatasemed viimastel aastatel stabiilselt kasvanud, hinnakasv kiirenes oluliselt 2016. aastal. Elamuturul püsis pakkumiste arv 2013. aastast kiires kasvutrendis, kuid 2016. aastal on pakkumiste arv hakanud langema taas sarnasele tasemele. 2016. aastal langes Tartumaal ning Tartu linnas elamute pakkumiskuulutuste arv pidevalt perioodil juunist septembrini, mille järgselt on pakkumine taas hakanud kasvama, seda eriti maakonnakeskusest väljaspool. Lühiajalisele statistikale tuginevalt on küsitavad hinnatasemed pakkumiste arvu muutuste taustal mõnevõrra kasvanud, mis tuleneb peamiselt uusehitiste pidevast lisandumisest.

Tarbijad on eelistamas uusehitisi ning elamu soetamisel alustatakse sobilikke objekte valima esialgu kõrgemate pakkumishindadega varade hulgast, ostjate kindlustunne ning nõuded eluasemele püsivad kõrged. Tartu linna lõikes on uusehitisi püstitatud ennekõike hinnaklassilt just kalleimates piirkondades – Kvissentalis ning Ihastes Hipodroomi arenduse piirkonnas, nimetatud arendusalade laienemine püsib lähiajal aktuaalne.

Linna väliselt on ajalooliselt olnud nii elamu soetamiseks kui ehitamiseks eelistatuimaks piirkonnaks Ülenurme vald. Ülenurme valla kiire arengu ning sellega kaasnenud ehitusaktiivsuse tulemusena on eelistatuimates piirkondades aga elamuehituseks sobilikud krundid otsa saamas, mistõttu arendustegevus on piirkonnas maha rahunemas. Uusehitiste püstitamine on hoogustunud ennekõike Ülenurme valla naabervallas – Haaslava vallas. Haaslava vallas esineb hulgaliselt piirkondi, kus buumiaegsel perioodil lahti mõõdetud krundid on lõpuks ostjaid leidmas.

Tartumaa elamuturu pakkumis- ning ehitusdünaamika (üksik-, kaksik- ja ridaelamud)

* 2016. aasta andmed on III kvartali seisuga

Allikas: Eesti Statistikaamet, KV.ee

Individuaalelamu ehitamiseks kulub püsiva ehitustegevuse tulemusena enamasti üks aasta. Suur erinevus ehitus- ja kasutuslubade arvus võib tuleneda sellest, et kasutusloa puudumine ei takista mitte elamu kasutuselevõttu, vaid selle müüki (juhul, kui ostja soovib ostu finantseerida pangalaenuga). Kuna üksikelamuid ehitatakse reeglina endale, mitte müügiks, saavad paljud elamud kasutusloa teatud ajalise nihkega.

Elamuturg on võrrelduna korterituruga võrdlemisi väheaktiivne, mistõttu ainuüksi lühiajalisele statistikale tuginevalt ei saa siinkohal teha pikemaks perspektiiviks olulisemaid järeldusi. Kohatised statistilised hinnakõikumised on tingitud üksikute väga kõrgete või madalate tehinguhindadega tehtud tehingutest. Ühtlasi on elamuturul tegemist hinnatasemetega, mille osas tehinguhinnani jõudmiseks on müüjad nõus tegema hinnas järeleandmisi, mistõttu reaalse tehinguni jõudes erinevad pakkumis- ning tehinguhinnad tavapäraselt kuni 10% (Arco Vara 2016. aasta statistika põhjal Tartumaal keskmiselt 5%).

Pärast 2015. aasta 1. juulist kehtima hakanud ehitusseadustikku on Eesti kinnisvaraturu lõikes muutunud keerulisemaks ennekõike elamuturg. Elamute ostmisel pangalaenuga nõuavad eluasemelaene väljastavad krediidiasutused, et elamuga seotud dokumentatsioon oleks korras (sh ehitus- ning kasutusload, ehitusprojekt ning lisaks väiksemate muudatuste tegemise korral ehitusteatis/kasutusteatis). Seadustamist vajavad ennekõike nö ebaseaduslikud ehitised, mida esineb suurel osal vanemate kinnistute puhul, kus hoovi on lisaks elamule ehitatud ka mitmeid abihooneid.

Lisaks dokumentatsiooni olemasolule ning tähtsusele on oluline ka kinnistutele ligipääs avalikult kasutatavatelt teedelt. Kinnisvarahindajatel tuleb ette hulgaliselt varasid, mille korral kinnistule ei ole juurdepääs avalikult kasutatavalt teelt tagatud. Kuniks ligipääsu seaduslikult servituudi läbi aga ei ole, ei ole enamasti pangad nõus elamu ostu finantseerima.

Jättes kõrvale kommertspankade poolsed piirangud elamuturu kohatiseks täiendavaks elavnemiseks, ei ole lähitulevikus oodata Tartu linna ning Tartu lähivaldade elamuturul olulisemaid muutusi. Elamuid jäävad otsima ning ostma enamasti üle keskmist palka teenivad leibkonnad, kelle nii sotsiaalne- kui majanduslik heaolu püsib prognooside kohaselt lähiaastatel positiivne. Arco Vara hinnangul võivad eelistatuimates asukohtades nõutuima suuruse ning planeeringuga elamute hinnad lähitulevikus pisut tõusta, kuid keskmisest kallimate elamute müügiperioodide lühenemist ei ole oodata. Arco Vara statistika põhjal on Tartumaal nii üksikelamute, suvilate, paaris- kui ridamajade keskmine müügiperiood 2016. aastal olnud 272 päeva.

2017. aasta I kvartalis on kinnisvaraturu hooajalisest kulgemisest tulenevalt oodata tehingute arvu iga-aastast langust, mille juures võib mõningaid langusmomente täheldada ka hinnatasemete kujunemisel. Keskmisi hindu jäävad hoidma nii uusehitised kui kallimad järelturu objektid ning kindlasti ka senised kõrged pakkumishinnad koos kohatise kehva pakkumise struktuuriga. I kvartalis on hooajalisusest tulenevalt oodata mõningast elamute pakkumise lisandumist, mis tuleneb asjaolust, et talvisel perioodil kinnisvara soetajate huvi raugeb, mille taustal tehingute arv väheneb ja pakkumiste arv kasvab.

Täna, 30. jaanuaril jõustub tehing, millega Inbank AS omandab osa Eesti Krediidipank AS-i aktsiatest. Aktsiate ostu eesmärgiks on luua Eestis tegutsevatest pankadest selgelt eristuva strateegiaga pank koos Coop Eestiga. Uue panga nimeks saab Coop Pank.

Täna, 30. jaanuaril jõustub tehing, millega Inbank AS omandab osa Eesti Krediidipank AS-i aktsiatest. Aktsiate ostu eesmärgiks on luua Eestis tegutsevatest pankadest selgelt eristuva strateegiaga pank koos Coop Eestiga. Uue panga nimeks saab Coop Pank.

Tehing toimub kahes osas. Esimese sammuna omandab Inbank 30. jaanuaril 9,9995% Eesti Krediidipanga aktsiatest. Sellele järgnevalt omandab Coop Pank senised Inbanki sidusettevõtted Coop Finants AS ja Krediidipank Finants AS ning suurendab oma aktsiakapitali, mille tulemusena saab Inbanki osalus uues loodavas pangas olema veidi üle 25%.

Inbanki nõukogu esimehe Priit Põldoja sõnul on Inbank nii Krediidipanga kui ka Coopiga teinud seni väga head koostööd. “Eelnev toimiv partnerlus on tugev alus eduks unikaalses ühisprojektis, mis Inbanki initsiatiivil ja toel teoks saab. Meil on teadmised ja kogemus finantssektoris ja -tehnoloogias, Coop Eestil tugevad kliendisuhted sadade tuhandete eestimaalastega ja üle 350 poe kogu Eestis. Ma usun, et Krediidipank on väga hea platvorm Coopi visiooni realiseerimiseks finantssektoris,” lausus Põldoja.

Coop Eesti omandas tehingu raames Krediidipanga aktsiatest 59,7%. Eesti Krediidipank jätkab tegevust praeguse nime all kuni 2017. aasta sügiseni, mil ettevõtte nimeks saab Coop Pank. Inbanki strateegia on jätkuvalt laieneda oma olemasolevate toodete ja tehnoloogiaga uutele Euroopa turgudele, mistõttu plaanib Inbank keskpikas perspektiivis tulevase Coop Panga omanikeringist väljuda.

Tehingu läbiviimiseks ja edaspidise kasvu toetamiseks otsustati Inbanki aktsionäride üldkoosolekul 11. jaanuaril 2017. aastal aktsiakapitali suurendamine 2,8 miljoni euro võrra. Pärast aktsiakapitali suurendamist on Inbanki omakapitali mahuks 13,7 miljonit eurot.

Inbank alustas pangana tegevust 2015. aasta aprillis, pakkudes teenuseid oma internetipanga ja suure partnervõrgustiku kaudu. Inbankil ja tema sidusettevõtetel on Eestis ligi 160 tuhat aktiivset kliendilepingut.