Käsikäes intressimäärade langusega näeme selgeid märke laenuturu elavnemisest. Eesti inimestel ja ettevõtetel on piisavalt usku tulevikku, et võtta pikaajalisi laenukohustusi. Pangad omakorda on valmis laenu pakkuma ja suudavad seda teha kasumlikult. Kas siis ongi kõik hästi? Või võiksime ehk ühiskonnana küsida, kas saaks seda laenu natuke odavamalt? Möödunud suvel tõi konkurentsivõime ekspertkogu oma aruandes välja, et Eesti ettevõtetele on kapitali hind kõrgem kui enamikus teistes Euroopa Liidu riikides. Kui see oleks euroala keskmisel tasemel, siis säästaksid meie inimesed ja ettevõtted pankadele makstavate intresside pealt aastas 200 miljonit eurot. Laenuturul konkurentsi tugevdamisele aitaks kaasa, kui teha kodulaenu üleviimine teise panka lihtsamaks ja odavamaks, nii et „vana pank“ ei saaks küsida lepingu lõpetamise tasu. Samuti oleks abiks ja kooskõlas valitsuse eesmärgiga vähendada ebavajalikku bürokraatiat see, kui piiraksime notarite rolli laenu teise panka üleviimisel.

Käsikäes intressimäärade langusega näeme selgeid märke laenuturu elavnemisest. Eesti inimestel ja ettevõtetel on piisavalt usku tulevikku, et võtta pikaajalisi laenukohustusi. Pangad omakorda on valmis laenu pakkuma ja suudavad seda teha kasumlikult. Kas siis ongi kõik hästi? Või võiksime ehk ühiskonnana küsida, kas saaks seda laenu natuke odavamalt? Möödunud suvel tõi konkurentsivõime ekspertkogu oma aruandes välja, et Eesti ettevõtetele on kapitali hind kõrgem kui enamikus teistes Euroopa Liidu riikides. Kui see oleks euroala keskmisel tasemel, siis säästaksid meie inimesed ja ettevõtted pankadele makstavate intresside pealt aastas 200 miljonit eurot. Laenuturul konkurentsi tugevdamisele aitaks kaasa, kui teha kodulaenu üleviimine teise panka lihtsamaks ja odavamaks, nii et „vana pank“ ei saaks küsida lepingu lõpetamise tasu. Samuti oleks abiks ja kooskõlas valitsuse eesmärgiga vähendada ebavajalikku bürokraatiat see, kui piiraksime notarite rolli laenu teise panka üleviimisel.

Kõigepealt tasub selgitada, mis on meie pangandusturul hästi. Seda ei olegi nii vähe. Eesti pankade nii majapidamistele kui ka ettevõtetele antud laenude jääk oli detsembri lõpu seisuga 8% suurem kui aasta tagasi. Veelgi muljetavaldavam on aga see, et viimase kolme kuu jooksul sõlmitud uute kodulaenulepingute maht on peaaegu 40% suurem kui samal perioodil aasta varem. Eesti pangad pakuvad klientidele piisavalt laenu ja hindavad mõistlikult ka nende võimet oma kohustusi täita. Klientidel endil on piisavalt optimismi ja usku tulevikku, et pikaajalisi laenukohustusi võtta.

Eesti inimesed ja ettevõtted suudavad ka võetud laene hästi tagasi maksta. Nii näiteks on kodulaenudest vaid 0,2% sellised, mille maksetega on klient hilinenud üle kahe kuu. Ettevõtete laenude puhul on sama näitaja 0,4%, mida on samuti väga vähe. See näitab, et pangad on laenu andes mõistlikult konservatiivsed ja kliendid maksejõulised. Laiemalt annab see märku, et ka Eesti majanduse seis ei ole nii hull, kui uudiseid lugedes võib aeg-ajalt tunduda.

LAENUINTRESSID EESTIS JA EUROOPAS

Laenude hinna ehk intressimääraga asjad nii hästi ei ole. Euroopa Keskpanga intressilangetused on küll toonud euribori allapoole ja see on viimase aasta jooksul vähendanud pea kõigi laenuklientide intressikulu. Näiteks oli detsembriks keskmise kodulaenu intressimäär kukkunud aastaga umbes 1,5% võrra, peaaegu 4%ni. Sama suundumust on näha ärilaenude puhul, mis tavaliselt on samuti euriboriga seotud. Ometi on Eestis ettevõtetele pakutavate ujuva – ehk euriboriga seotud – intressimääraga laenud euroala kalleimad. Kui see kedagi lohutab, siis Lätis ja Leedus on olukord küll sisuliselt sama. Eesti Panga värskes majanduse rahastamise ülevaates oleme põhjalikumalt kirjeldanud objektiivseid põhjuseid, miks see nii võiks olla, kuid kogu erinevust meie ja euroala keskmiste intressimäärade vahel me sellega selgitada ei suuda.

Üldiselt on loogiline eeldada, et nii nagu iga kauba või teenuse puhul, jõuavad ka panganduses hästi toimiva konkurentsi tingimustes intressimäärad mõistliku tasakaalupunktini. See tähendab, et pangad teenivad piisavat kasumit ja laenude pakkumine on äriliselt põhjendatud. Aga ka seda, et need intressimäärad ei erine seletamatult palju teiste sarnaste riikide omadest.

Viimaste aastate suundumusi hinnates saab öelda, et intressimäärade kerkides alates 2022. aasta keskpaigast toimis konkurents Eesti pankade vahel tähtajaliste hoiuste nimel päris hästi. Tehti kampaaniaid, et meelitada kliente vaba raha paigutama teise panka. Tähtajalistele hoiustele makstavad intressimäärad on meil endiselt euroala kõrgemate hulgas.

Konkurentsi tihenemist on märgata ka kodulaenude turul. Keskmine uue kodulaenu marginaal ehk tavapäraselt 6-kuu euriborile lisatud intressimäär, mis 2020. aasta keskel tipnes 2,4% juures, on tänaseks kukkunud 1,4%-le. Veel aasta tagasi oli Eesti uue kodulaenu keskmine intressimäär euroala keskmisest 1% võrra kõrgem. Nüüdseks on see erinevus umbes 0,4%. Samas euroala võrdluses on vaid viies riigis võrreldavate kodulaenude intressimäär meist kõrgem. Võrdluseks – kümme aastat tagasi, mil Eesti turul tegutses aktiivselt veel mitu suuremat Põhjamaade panka, oli see vahe euroala keskmisega olematu.

Huvitaval kombel ärilaenude puhul viimastel aastatel sarnast marginaalide langust toimunud ei ole. Keskmise ärilaenu puhul on 6-kuu euriborile lisatav marginaal viimase kolme aasta jooksul kõikunud 3% lähedal. Ka pankurid ise on tõdenud, et ärilaenude puhul on konkurentsisurvet vähem tunda kui kodulaenuturul.

Millega võiks Eesti kõrgemaid intressimäärasid põhjendada? Kõrgem intressimäär oleks näiteks arusaadav, kui Eesti laenud oleksid võrreldes teiste riikidega riskantsemad. Maksab ju ka Eesti valitsus laenu võttes kõrgemat intressimäära kui Saksamaa valitsus. Kindlasti see ongi üks tegur, vähemalt ulatuses, mis see mõjutab kapitali ja finantsturgudelt laenatud raha hinda pankade jaoks. Teisalt peaks see mõju olema üsnagi piiratud, sest peamiselt rahastavad Eesti pangad enda laenuäri endiselt odavate kohalike hoiustega. Samuti ei viita väga head laenuportfelli kvaliteedinäitajad Eesti laenude kõrgemale riskile. Andmeid võrreldes ei leia kinnitust ka hüpotees, nagu väljastaksid Eesti pangad rohkem väiksemaid ja riskantsemaid ärilaene. Tegelikult on erisused intressimäärades üsna stabiilsed sõltumata laenu suurusest.

EESTI PANKADE KASUMIOOTUS

Eesti pangad on tänu kuluefektiivsusele, väikestele laenukahjumitele ja suhteliselt kõrgetele laenuintressimääradele väga kasumlikud. Näiteks hindab LHV oma värskes finantsplaanis, et mullu umbes 25%ni ulatuv omakapitali tootlus ei vähene märgatavalt ka järgmistel aastatel. Ka sellise kasumlikkuse juures on pank suutnud viimastel aastatel oma laenumahte ja turuosa tublisti kasvatada. Euroopa pankade keskmine omakapitali tootlus on viimastel aastatel paranenud ja jõudnud umbes 11%ni. Soomes, kus intressimäärad on selgelt alla euroala keskmise, on vastav näitaja pikaajalise keskmisena olnud 10% lähedal ja sealgi suudavad pangad teenida omanikele täiesti viisakat kasumit.

Kokkuvõttes viitavad andmed sellele, et Eesti laenuturul peaks olema veel ruumi konkurentsi edasiseks paranemiseks. Küsimus on selles, kes ja mida selleks saab teha.

Täpselt aasta tagasi esitas Eesti Pank koos finantsinspektsiooniga mitmeid ettepanekuid, kuidas õigusakte muutes saaks laenuturul kaalukaussi klientidele soodsamas suunas nihutada. Eelkõige puudutasid need kodulaenuturgu. Ettevõtete ärilaenud on vähem standardiseeritud toode ja tavaliselt ka lühema tähtajaga, mistõttu näiteks laenu refinantseerimiste soodustamine ei pruugi anda samaväärset efekti kui kodulaenuturul.

Aga ehk võikski alustada lihtsamatest lahendustest. Seejuures poleks konkurentsi suurendamise võti mitte lihtsamate tingimustega uute väikepankade turule lubamises, sest pangandus on selgelt mahuäri. Alles alustavad väikepangad ei suuda suurematega võrreldes tüüpilisi äri- ja kodulaene parema intressimääraga pakkuda ja seega hinnaga konkureerida. Teisalt näitab nii mitmegi Lääne-Euroopa panga lahkumine meie turult viimase kümne ja enama aasta jooksul ka seda, et suurematele tegijatele ei ole meie juba hästi ära jaotatud turuosadega pangandusturg piisavalt huvitav.

Eesti Panga ja finantsinspektsiooni mullused ettepanekud keskendusidki eelkõige sellele, et suunata panku teravamalt konkureerima mitte üksnes uute, vaid ka juba olemasolevate laenuklientide nimel. Seda on võimalik saavutada, kui oma laenuga parematel tingimustel teise panka kolimine ehk laenu refinantseerimine on tehtud võimalikult lihtsaks.

Tean, et mõni meie ettepanek, näiteks vähendada laenutagatiste hindamisaktide arvu, on juba töös. Kindlasti oleks mõistlik võtta eeskuju teistest riikidest ja keelata täiendav lepingu lõpetamise tasu ujuva intressimääraga laenulepingute ennetähtaegsel lõpetamisel intressi muutumise kuupäeval. Seda isegi arvestades, et viimasel ajal mõni pank seda tasu ei nõuagi või teine on nõus laenu üle tuues kliendile need kulud kampaania korras kinni maksma.

NOTARI KASUTEGUR ON TIHTI VÄIKE

Vast meie kõige vastuolulisem ettepanek puudutas notarite rolli laenu ühest pangast teise viimisel. Vastuoluline või vastumeelne on see ilmselt antud juhul teenistust kaotavatele notaritele ja ka rohkemate kodulaenuklientidega pankadele. Samas on selge, et kui lepingu olulised tingimused – nt tagatis jääb samaks ja ei võeta täiendavat laenu – ei muutu, siis ei paku notar sellise tehingu juures osapooltele täiendavat kindlustunnet ega muud sisulist lisaväärtust. Lihtsalt notarite sissetulekute säilitamiseks ei ole sellise aja- ja rahalise kulu tekitamine inimestele põhjendatud. Mõistan, et notarite roll kinnisvaratehingute tegemisel on Eesti seadustesse üsna sügavale sisse kirjutatud ja selle muutmine võib nõuda veidi loovat lähenemist. Aga see ei ole nii sugugi kõigis riikides ja miks peaks olema Eestiski.

Miks on nii, et me saame internetipangas anda korraldusi teoreetiliselt piiramatus väärtuses väärtpaberite ostmiseks, usaldades panku algatama vajalikke kandeid väärtpaberiregistris, kuid kolides oma kodulaenu kliendina mingeid täiendavaid kohustusi või riske võtmata ühest pangast teise peame leidma aja notaribüroos käimiseks ja kandma nii ajalist kui ka rahalist lisakulu?

Hüpoteegi loovutamist ühelt pangalt teisele saab kahtlemata korraldada ka ilma notari abita. Samuti võiks lihtsate refinantseerimistehingute korral, millega ei kaasne kliendile täiendavaid riske, olla võimalik muuta tagatiskokkulepet ilma notarit kaasamata. Selline lahendus ei oleks ainult kliendile soodsam, vaid ka vähem tülikas, luues tingimused konkurentsi tugevnemiseks ja paremateks laenutingimusteks.

Seetõttu ei pea me Eesti Pangas ka heaks kompromissiks lahendust, mille puhul notaritasud taoliste tehingute puhul oleksid küll summaliselt piiritletud, kuid inimesed peaksid siiski notareid kaasama ja maksma mitmesajaeuroseid arveid teenuse eest, mis tegelikult sisulist väärtust ei loo. Pangad võiksid lihtsamate laenude refinantseerimisel kliendi nõusolekul algatada notarit kaasamata nii tagatiskokkuleppe muutmisi kui ka vajalike kannete tegemisi hüpoteegi üleandmiseks kinnistusraamatus.

Kokkuvõttes on meie pangandusturul palju asju väga hästi, aga võiks olla veel paremini. Keskpangana on meie huvi, et finantssektor oleks stabiilne ja toetaks majanduse arengut. See tähendab, et pangad peaksid olema keskmiselt kasumlikud ja nende bilansid tugevad, aga samas ka laenutingimused klientidele mõistlikud.

Konkurentsi parandamiseks on õigusakte muutes õnneks võimalik üht-teist teha. Keskpangana saame hoolitseda eelkõige selle eest, et riskid panganduses ei oleks liialt suured, ning juhtida tähelepanu seadustele, mille muutmine ei ole küll meie võimuses, kuid mida võiks turu parema toimimise huvides kohendada. Seda just praegu teengi.

Investeeringute haldamisega tegelev Evernord viis edukalt lõpule kinnise võlakirjaemissiooni, millega Eesti kinnisvaraarendaja Endover kaasas 8,8 miljonit eurot.

Investeeringute haldamisega tegelev Evernord viis edukalt lõpule kinnise võlakirjaemissiooni, millega Eesti kinnisvaraarendaja Endover kaasas 8,8 miljonit eurot. 2024. aasta kinnisvara andmekorje tulemused näitavad, et avalikus kasutuses olevad omavalitsustele kuuluvad hooned on järjest energiatõhusamad.

2024. aasta kinnisvara andmekorje tulemused näitavad, et avalikus kasutuses olevad omavalitsustele kuuluvad hooned on järjest energiatõhusamad.

Käsikäes intressimäärade langusega näeme selgeid märke laenuturu elavnemisest. Eesti inimestel ja ettevõtetel on piisavalt usku tulevikku, et võtta pikaajalisi laenukohustusi. Pangad omakorda on valmis laenu pakkuma ja suudavad seda teha kasumlikult. Kas siis ongi kõik hästi? Või võiksime ehk ühiskonnana küsida, kas saaks seda laenu natuke odavamalt? Möödunud suvel tõi konkurentsivõime ekspertkogu oma aruandes välja, et Eesti ettevõtetele on kapitali hind kõrgem kui enamikus teistes Euroopa Liidu riikides. Kui see oleks euroala keskmisel tasemel, siis säästaksid meie inimesed ja ettevõtted pankadele makstavate intresside pealt aastas 200 miljonit eurot. Laenuturul konkurentsi tugevdamisele aitaks kaasa, kui teha kodulaenu üleviimine teise panka lihtsamaks ja odavamaks, nii et „vana pank“ ei saaks küsida lepingu lõpetamise tasu. Samuti oleks abiks ja kooskõlas valitsuse eesmärgiga vähendada ebavajalikku bürokraatiat see, kui piiraksime notarite rolli laenu teise panka üleviimisel.

Käsikäes intressimäärade langusega näeme selgeid märke laenuturu elavnemisest. Eesti inimestel ja ettevõtetel on piisavalt usku tulevikku, et võtta pikaajalisi laenukohustusi. Pangad omakorda on valmis laenu pakkuma ja suudavad seda teha kasumlikult. Kas siis ongi kõik hästi? Või võiksime ehk ühiskonnana küsida, kas saaks seda laenu natuke odavamalt? Möödunud suvel tõi konkurentsivõime ekspertkogu oma aruandes välja, et Eesti ettevõtetele on kapitali hind kõrgem kui enamikus teistes Euroopa Liidu riikides. Kui see oleks euroala keskmisel tasemel, siis säästaksid meie inimesed ja ettevõtted pankadele makstavate intresside pealt aastas 200 miljonit eurot. Laenuturul konkurentsi tugevdamisele aitaks kaasa, kui teha kodulaenu üleviimine teise panka lihtsamaks ja odavamaks, nii et „vana pank“ ei saaks küsida lepingu lõpetamise tasu. Samuti oleks abiks ja kooskõlas valitsuse eesmärgiga vähendada ebavajalikku bürokraatiat see, kui piiraksime notarite rolli laenu teise panka üleviimisel.

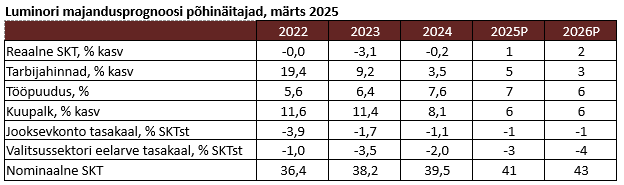

Eesti majandus pöördus eelmise aasta lõpus pärast pikka kiratsemist viimaks kasvule ja tuleviku suhtes on nii ettevõtted kui ka eraisikud pigem positiivselt meelestatud. Sellegipoolest on Luminori hinnangul tänavuseks majanduskasvuks oodata tagasihoidlikku 1%, samas hinnatõus kujuneb tulenevalt maksutõusudest jätkuvalt kiireks, jäädes 5% juurde.

Eesti majandus pöördus eelmise aasta lõpus pärast pikka kiratsemist viimaks kasvule ja tuleviku suhtes on nii ettevõtted kui ka eraisikud pigem positiivselt meelestatud. Sellegipoolest on Luminori hinnangul tänavuseks majanduskasvuks oodata tagasihoidlikku 1%, samas hinnatõus kujuneb tulenevalt maksutõusudest jätkuvalt kiireks, jäädes 5% juurde.

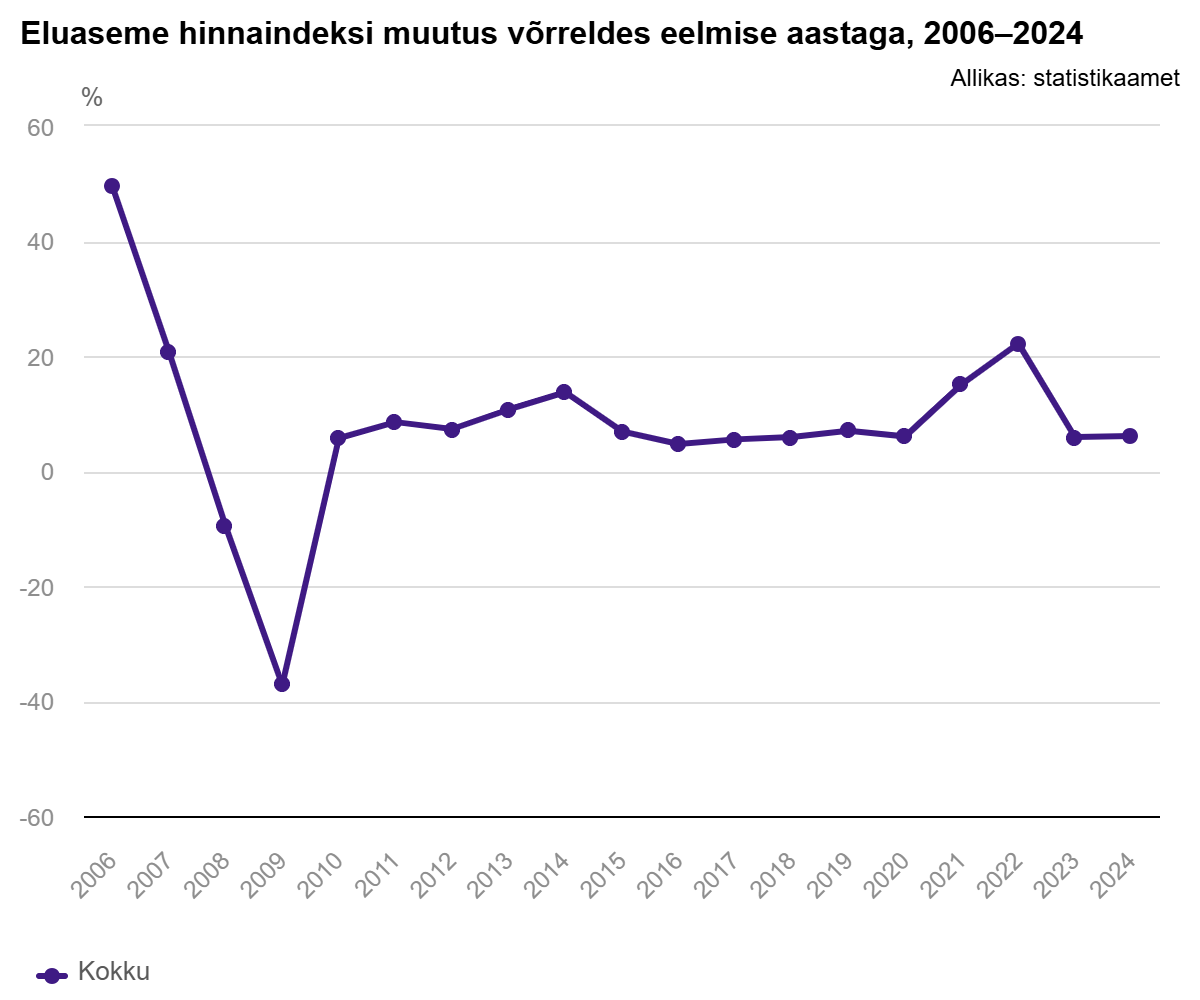

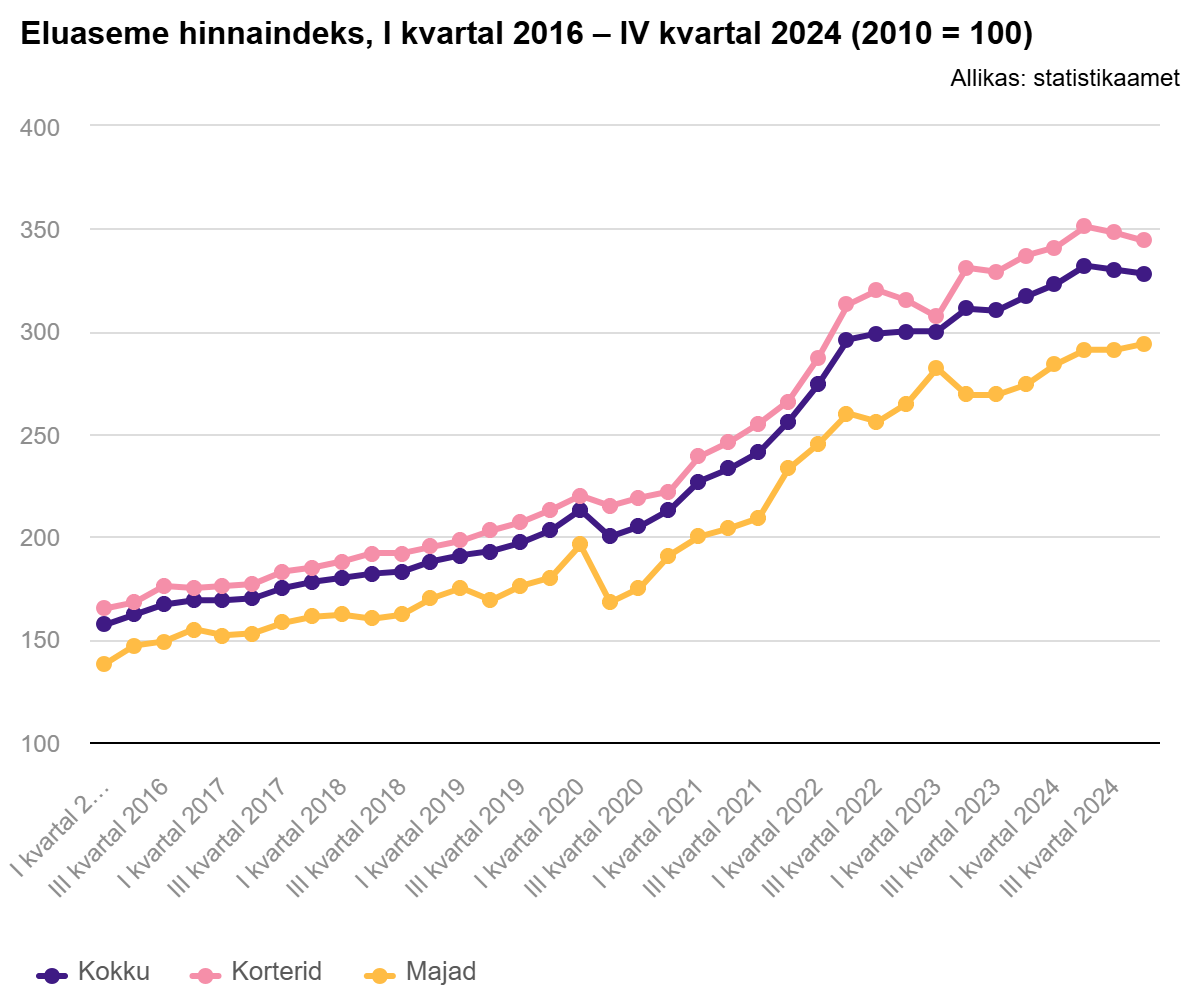

Statistikaameti andmetel tõusis eluaseme hinnaindeks 2024. aastal võrreldes 2023. aasta keskmisega 6,1%. 2024. aasta neljandas kvartalis tõusis indeks võrreldes 2023. aasta sama kvartaliga 3,6%, võrreldes 2024. aasta kolmanda kvartaliga aga langes 0,7%.

Statistikaameti andmetel tõusis eluaseme hinnaindeks 2024. aastal võrreldes 2023. aasta keskmisega 6,1%. 2024. aasta neljandas kvartalis tõusis indeks võrreldes 2023. aasta sama kvartaliga 3,6%, võrreldes 2024. aasta kolmanda kvartaliga aga langes 0,7%.

KV.EE kinnisvara-podcast’i 108. osa külaline on

KV.EE kinnisvara-podcast’i 108. osa külaline on

Lätis kanda kinnitanud kinnisvaraarendaja Kaamos alustab järgmise elamuprojektiga Riias, millega valmib kaks liginullenergia korterhoonet kokku 49 korteriga. Projekti koguinvesteering on 7,5 miljonit eurot.

Lätis kanda kinnitanud kinnisvaraarendaja Kaamos alustab järgmise elamuprojektiga Riias, millega valmib kaks liginullenergia korterhoonet kokku 49 korteriga. Projekti koguinvesteering on 7,5 miljonit eurot.

Baltic Horizon Fund jätkab oma varem väljakuulutatud võlakirjapositsiooni vähendamise kava elluviimist ja lunastab 10. aprillil 2025. aastal neljanda osa oma võlakirjadest kogusummas 3 000 001,20 eurot.

Baltic Horizon Fund jätkab oma varem väljakuulutatud võlakirjapositsiooni vähendamise kava elluviimist ja lunastab 10. aprillil 2025. aastal neljanda osa oma võlakirjadest kogusummas 3 000 001,20 eurot.

Kinnisvara müümisel saab tihti eduka tehingu takistuseks üks või ka mitu kolmest peamisest probleemist: varjatud puudused, ebapiisav dokumentatsioon või vale hinnastamine, selgitab 1Partner Kinnisvara konsultant Alar Voogla.

Kinnisvara müümisel saab tihti eduka tehingu takistuseks üks või ka mitu kolmest peamisest probleemist: varjatud puudused, ebapiisav dokumentatsioon või vale hinnastamine, selgitab 1Partner Kinnisvara konsultant Alar Voogla.

Koolitus “

Koolitus “

Kui siiani on Riia uusarenduste turg olnud nii valiku, tehingute arvu kui ka hindade mõttes Tallinnast ja Vilniusest selgelt maas, siis sel aastal on oodata muutust, kinnitab nii Lätis kui Eestis mahukaid elurajoone arendava Invego juht Kristjan-Thor Vähi.

Kui siiani on Riia uusarenduste turg olnud nii valiku, tehingute arvu kui ka hindade mõttes Tallinnast ja Vilniusest selgelt maas, siis sel aastal on oodata muutust, kinnitab nii Lätis kui Eestis mahukaid elurajoone arendava Invego juht Kristjan-Thor Vähi.