Liven AS (registry code 12619609, address Telliskivi tn 60/5, 10412, Tallinn, Estonia; Liven or the Company) hereby announces a public offering of its shares (the Offering). The Offering will be carried out based on the prospectus prepared by Liven and approved by the Estonian Financial Supervision and Resolution Authority (EFSA) on 22 April 2026, which has been published on the date of this notice on the websites of Liven and the EFSA (the Prospectus). The details of the Offering are set out in the Prospectus.

Liven AS (registry code 12619609, address Telliskivi tn 60/5, 10412, Tallinn, Estonia; Liven or the Company) hereby announces a public offering of its shares (the Offering). The Offering will be carried out based on the prospectus prepared by Liven and approved by the Estonian Financial Supervision and Resolution Authority (EFSA) on 22 April 2026, which has been published on the date of this notice on the websites of Liven and the EFSA (the Prospectus). The details of the Offering are set out in the Prospectus.

For interested parties, Liven will organise a webinar in English, introducing the Company and the Offering on 29 April at 11:00 and a seminar in Estonian on 29 April at 17:30 at Liven’s Regati pst 3 / 5 development at Regati pst 5, Tallinn (ground floor; gathering and the opportunity to visit the Regati pst 5 premises begins at 16:30). Prior registration is required to participate at the Estonian seminar.

The Arranger of the Offering is AS LHV Pank, the Latvian sales agent is Signet Bank AS, Liven’s legal adviser is Ellex Raidla Advokaadibüroo OÜ and communication partner is Tuum Consulting OÜ.

Key terms of the Offering

In the course of the Offering, Liven will offer up to 1,495,730 new ordinary shares with a nominal value of EUR 0.10 per share and certain minority shareholders of Liven will offer up to 369,015 existing ordinary shares with a nominal value of EUR 0.10 per share (together, the Offer Shares). In the event of oversubscription of the Offering, Liven has the right to increase the number of Offer Shares by up to 854,705 additional new ordinary shares with a nominal value of EUR 0.10 per share (the Overallotment Shares). If the Overallotment Shares are allocated to investors in full, the maximum total number of Offer Shares is 2,719,450. Liven also has the right to cancel the Offering to the extent not subscribed for.

Liven has one type of shares and all Offer Shares are or will be of the same type.

The Offering comprises a public offering to retail and institutional investors in Estonia, Latvia and Lithuania. In addition, Liven may offer the Offer Shares non-publicly to qualified investors within the meaning of Regulation (EU) 2017/1129 of the European Parliament and of the Council of 14 June 2017 on the prospectus to be published when securities are offered to the public or admitted to trading on a regulated market (the Prospectus Regulation) in Estonia, Latvia, Lithuania and certain selected member states of the European Economic Area, as well as to other selected investors, subject to relevant exemptions under the laws of the respective Member States. The public offering will take place only in Estonia, Latvia and Lithuania and no public offering will take place in any other jurisdiction.

The subscription period for the Offer Shares will commence on 23 April 2026 at 10:00 (Estonian time) and ends on 7 May 2026 at 15:30 (Estonian time) (the Offer Period), unless the Offer Period is changed or the Offering is cancelled.

The Offer Shares are offered at a price of EUR 4.68 per Offer Share, of which EUR 0.10 is the nominal value and the remainder is the share premium (the Offer Price).

Based on the number of new ordinary shares to be issued by Liven and the Offer Price, the gross proceeds to be raised by Liven in the course of the Offering will be up to EUR 7.0 million, and up to EUR 11.0 million if the Offering is increased by the Overallotment Shares. Together with the offering by certain minority shareholders of Liven, based on the number of Offer Shares and the Offer Price, the gross proceeds of the Offering will be up to EUR 8.7 million, and up to EUR 12.7 million if the Offering is increased by the Overallotment Shares.

Liven’s key shareholders Verdale OÜ, BKK Holding OÜ and Laur & Partners OÜ, as well as Probus OÜ and Ivard OÜ, are long-term and strategic shareholders of the Group and have undertaken, on the basis of an agreement entered into with AS LHV Pank, not to sell, enter into sales agreements or otherwise transfer the Shares of Liven belonging to them during the 12-month period following the Offering.

The indicative timetable of the Offering is as follows:

| Commencement of the Offer Period | 23 April 2026 at 10:00 |

| End of the Offer Period | 7 May 2026 at 15:30 |

| Announcement of the results of the Offering | On or about 11 May 2026 |

| Settlement of the Offering | On or about 13 May 2026 |

| First trading day on the Exchange | On or about 15 May 2026 |

Submission of Subscription Undertakings

In order to subscribe for shares in the Offering, an investor must have a securities account with an account operator of the Estonian branch of Nasdaq CSD SE (the Nasdaq CSD) or a financial institution that is a member of the Nasdaq Tallinn Stock Exchange (the Exchange).

Submission of Subscription Undertakings by Estonian investors

An investor who wishes to subscribe for Offer Shares must contact the account operator that manages the relevant investor’s Nasdaq CSD securities account and submit a Subscription Undertaking for subscription of the Offer Shares in the form set out below during the Offer Period. The Subscription Undertaking must be submitted to the account operator by the end of the Offer Period at the latest. By submitting a Subscription Undertaking, the investor authorises the account operator that manages the settlement account linked to the investor’s securities account to immediately block the total transaction amount on the investor’s settlement account until settlement is completed or the funds are released in accordance with the terms and conditions set out in the Prospectus.

| Securities account holder: | Investor’s name |

| Securities account: | Investor’s securities account number |

| Account operator: | Name of the investor’s account operator |

| Securities: | Liven ordinary share |

| ISIN code: | EE3100003112 |

| Number of securities: | Number of Offer Shares that the investor wishes to subscribe for |

| Price (per share): | EUR 4.68 |

| Transaction amount: | Number of Offer Shares that the investor wishes to subscribe for multiplied by the Offer Price |

| Counterparty: | AS LHV Pank* |

| Securities account of the counterparty to the transaction: | 99104086627 |

| The account operator of the counterparty to the transaction: | AS LHV Pank |

| Settlement date: | 13 May 2026 |

| Type of transaction: | “subscription undertaking” |

*In order to facilitate the settlement of the Offering and to enable trading of the Shares on the Exchange to commence as soon as possible after the allocation of the Offer Shares, (i) the Shares belonging to Laur & Partners OÜ, a shareholder of the Company, will be used for the settlement of the Offering to the extent of the new shares to be issued, which Laur & Partners OÜ will lend to AS LHV Pank and transfer to AS LHV Pank prior to the settlement of the Offering, and (ii) all Selling Shareholders will transfer their ownership of the existing shares to AS LHV Pank prior to the settlement of the Offering. Accordingly, AS LHV Pank must be indicated as the counterparty in the Subscription Undertaking.

Submission of Subscription Undertakings by Latvian and Lithuanian investors

An investor who wishes to subscribe for Offer Shares must contact a financial institution that is a member of the Exchange and operates the securities account of the respective investor and submit a Subscription Undertaking for the purchase of the Offer Shares in the form accepted by the financial institution and in accordance with the terms and conditions of the Offering. The investor may use any method offered by the financial institution to submit the Subscription Undertaking (e.g. physically at the customer service location, through internet banking or otherwise).

Admission to trading of the Shares

On 22 April 2026, Liven submitted an application to Nasdaq Tallinn AS for the admission of all of its shares (including the Offer Shares) to trading on the Baltic Main List of the Nasdaq Tallinn Stock Exchange. Trading with the Shares on the Baltic Main List of the Nasdaq Tallinn Stock Exchange is expected to commence on or about 15 May 2026.

Availability of the Prospectus

The Prospectus, together with the translations of the summary of the Prospectus into Latvian and Lithuanian, has been published and is available in electronic form on the website of Liven at https://liven.ee/en/investor/ and on the website of the EFSA at https://www.fi.ee. In addition, the Prospectus, together with the translations of the summary of the Prospectus, is available through the information system of the Exchange.

Before making an investment decision, investors should read the Prospectus and its summary and, if necessary, consult a person who specialises in advising on such investments.

Joonas Joost

Chief Financial Officer

e-mail: joonas.joost@liven.ee

https://liven.ee/

Important information

This notice is an advertisement of securities within the meaning of Regulation (EU) 2017/1129 of the European Parliament and of the Council of 14 June 2017 (the “Prospectus Regulation”). Before making an investment decision, please read the prospectus and its summary, which are available at https://www.fi.ee and https://liven.ee/en/investor/. Each investor must make an investment decision only on the basis of the information contained in the prospectus and, if necessary, consult an expert. The approval of the prospectus by the Estonian Financial Supervision and Resolution Authority does not constitute an endorsement of the shares of Liven AS.

The information contained in this notice is not intended for publication, distribution or transmission, in whole or in part, directly or indirectly, in the United States, Canada, Hong Kong, Japan, Singapore, South Africa or other countries or in circumstances where publication, distribution or transmission would be unlawful. The shares of Liven AS are offered to the public only in Estonia, Latvia and Lithuania and no sale or offering of shares will take place in any jurisdiction where such offering, invitation or sale would be unlawful without an exemption or qualification under the law. The shares are offered to the public only on the basis of the prospectus and its summary and the offering is directed only at persons to whom the prospectus is directed. This notice has not been approved by any supervisory authority and is not a prospectus.

Liven AS aktsiate avaliku pakkumise ja kauplemisele votmise prospekt 2026

Kinnisvarakooli koolitusruum on suurepärane valik seminaride, koolituste, koosolekute ja õpitubade läbiviimiseks. Avaras ruumis on 12 lauda, mille taha mahub istuma 24 inimest, ning teatristiilis paigutuse korral kuni 36 osalejat.

Kinnisvarakooli koolitusruum on suurepärane valik seminaride, koolituste, koosolekute ja õpitubade läbiviimiseks. Avaras ruumis on 12 lauda, mille taha mahub istuma 24 inimest, ning teatristiilis paigutuse korral kuni 36 osalejat.

Seni Tallinnas Niine tänava Loomemajas tegutsenud Inbank kolib peakontori oma majja Telliskivis. Seitsmekorruseline M2 hoone valmib Telliskivi TLN ärilinnakus 2028. aastal.

Seni Tallinnas Niine tänava Loomemajas tegutsenud Inbank kolib peakontori oma majja Telliskivis. Seitsmekorruseline M2 hoone valmib Telliskivi TLN ärilinnakus 2028. aastal.

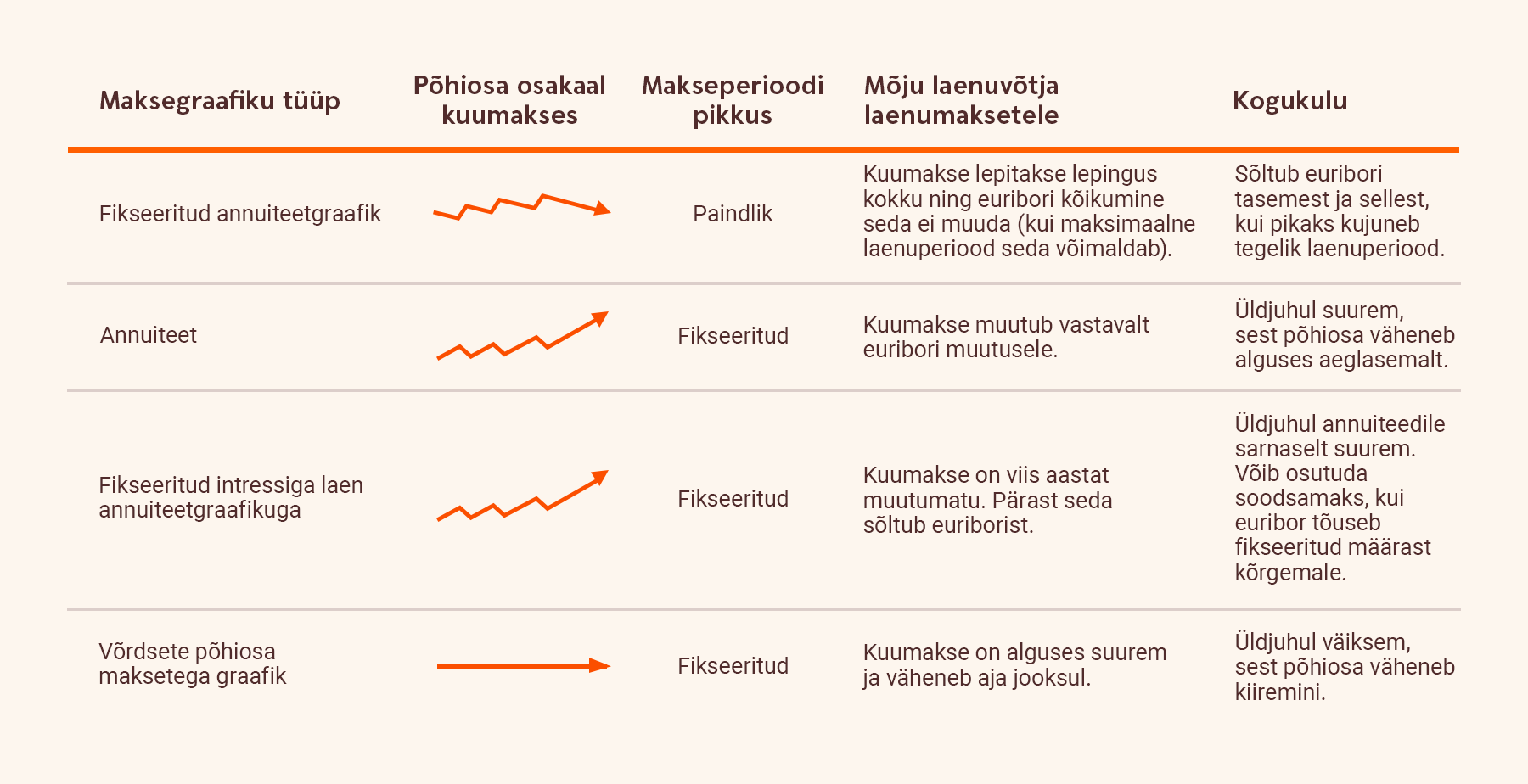

Kui euribor tõuseb, tähendab see paljude kodulaenuvõtjate jaoks suuremat kuumakset ja vähem vaba raha igapäevasteks kulutusteks. Vähem teatakse aga, et Swedbank pakub turul ainsana maksegraafikut, mille puhul euribori muutus kuumakset ei mõjuta – selle asemel muutub laenuperiood. See on lahendus neile, kelle jaoks on oluline stabiilsus ja parem kindlustunne pere-eelarve planeerimisel.

Kui euribor tõuseb, tähendab see paljude kodulaenuvõtjate jaoks suuremat kuumakset ja vähem vaba raha igapäevasteks kulutusteks. Vähem teatakse aga, et Swedbank pakub turul ainsana maksegraafikut, mille puhul euribori muutus kuumakset ei mõjuta – selle asemel muutub laenuperiood. See on lahendus neile, kelle jaoks on oluline stabiilsus ja parem kindlustunne pere-eelarve planeerimisel.

Eesti inimeste hinnangul on neile suurimaks takistuseks kodulaenu võtmisel ebapiisav või ebastabiilne sissetulek, selgub Citadele panga küsitlusest. Seda hindas suurimaks takistuseks 10 protsenti vastanutest. Veel kaheksa protsenti tõi peamise probleemina välja ebapiisavad säästud sissemakseks ning sama paljud mure rahalise kindlustatuse pärast tulevikus. Viis protsenti kardab ebakindlat geopoliitilist olukorda.

Eesti inimeste hinnangul on neile suurimaks takistuseks kodulaenu võtmisel ebapiisav või ebastabiilne sissetulek, selgub Citadele panga küsitlusest. Seda hindas suurimaks takistuseks 10 protsenti vastanutest. Veel kaheksa protsenti tõi peamise probleemina välja ebapiisavad säästud sissemakseks ning sama paljud mure rahalise kindlustatuse pärast tulevikus. Viis protsenti kardab ebakindlat geopoliitilist olukorda.

Täna on Riigikogus esimesel lugemisel seadusemuudatus, millega tahetakse vähendada kodulaenulepingu ühest pangast teise viimise kulusid. Nii on kätte jõudnud õige aeg asuda praeguseid kodulaenu lepingu tingimusi kõrvutama konkureerivate pankade pakkumistega, et siis 1. juulil loodetavasti jõustuvast seadusemuudatusest esimeste hulgas kasu lõigata, kommenteerib Bigbank Eesti juht Arthur Taavet.

Täna on Riigikogus esimesel lugemisel seadusemuudatus, millega tahetakse vähendada kodulaenulepingu ühest pangast teise viimise kulusid. Nii on kätte jõudnud õige aeg asuda praeguseid kodulaenu lepingu tingimusi kõrvutama konkureerivate pankade pakkumistega, et siis 1. juulil loodetavasti jõustuvast seadusemuudatusest esimeste hulgas kasu lõigata, kommenteerib Bigbank Eesti juht Arthur Taavet.

Käes on aktiivne korteriomanike üldkoosolekute kokkukutsumise aeg.

Käes on aktiivne korteriomanike üldkoosolekute kokkukutsumise aeg.

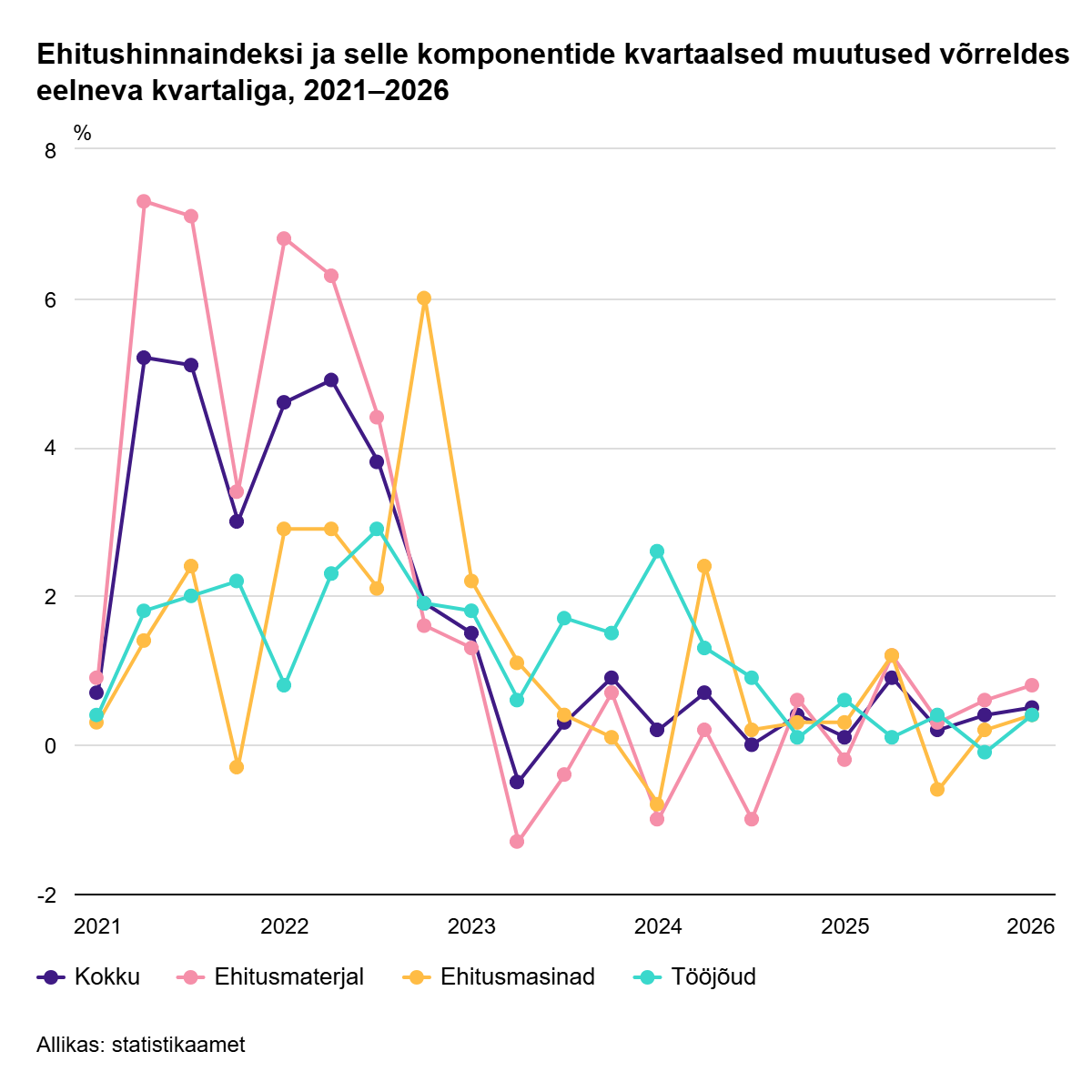

Statistikaameti andmetel tõusis ehitushinnaindeks 2026. aasta esimeses kvartalis möödunud aasta sama ajaga võrreldes 2% ja eelmise aasta neljanda kvartaliga võrreldes 0,5%. Ehitushinnaindeksit mõjutas esimeses kvartalis enim töötajate palgatõus.

Statistikaameti andmetel tõusis ehitushinnaindeks 2026. aasta esimeses kvartalis möödunud aasta sama ajaga võrreldes 2% ja eelmise aasta neljanda kvartaliga võrreldes 0,5%. Ehitushinnaindeksit mõjutas esimeses kvartalis enim töötajate palgatõus.

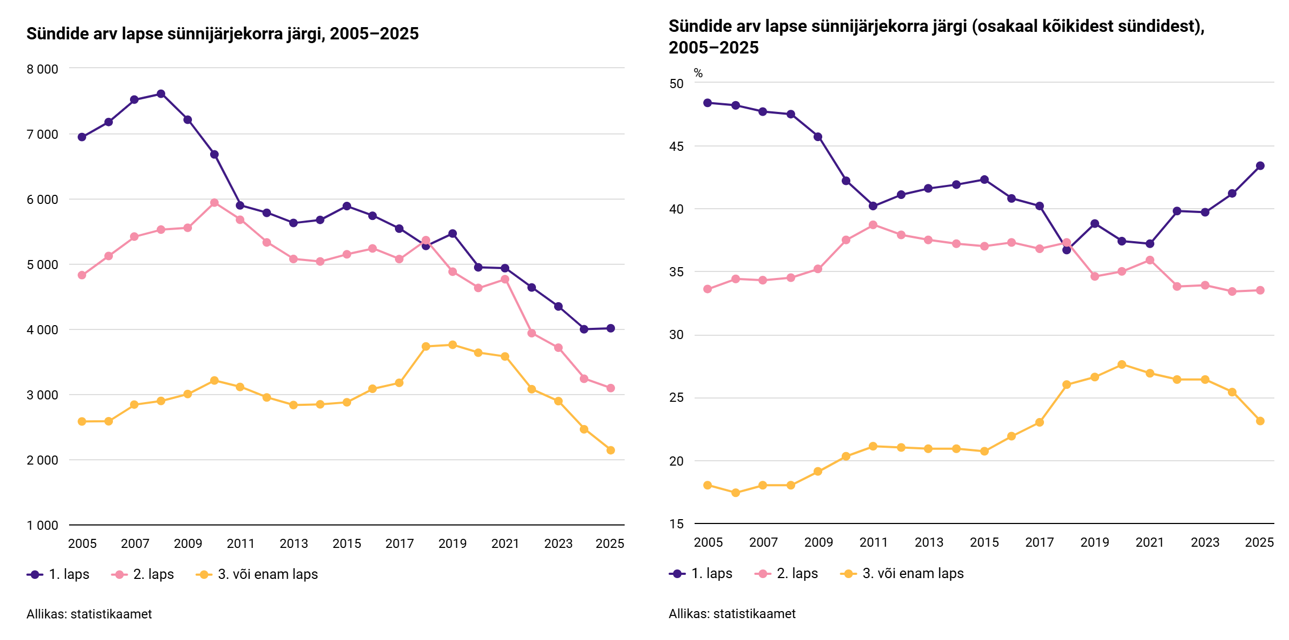

Joonis 2. Lapse sünnijärjekord. Absoluutarvud ja osakaalud, 2005–2025

Joonis 2. Lapse sünnijärjekord. Absoluutarvud ja osakaalud, 2005–2025

Tallinnas Järve asumis paiknevatele Merko kinnistutele parima arhitektuurse linnaruumi lahenduse leidmiseks korraldatud arhitektuurivõistluse võitis arhitektuuribüroo Pluss Arhitektid. Kristiine linnaosa uus elukvartal hakkab kandma Tuisumetsa nime.

Tallinnas Järve asumis paiknevatele Merko kinnistutele parima arhitektuurse linnaruumi lahenduse leidmiseks korraldatud arhitektuurivõistluse võitis arhitektuuribüroo Pluss Arhitektid. Kristiine linnaosa uus elukvartal hakkab kandma Tuisumetsa nime.

Summus Capital OÜ nõukogu otsustas moodustada auditikomitee volitustega alates 8. aprillist 2026.

Summus Capital OÜ nõukogu otsustas moodustada auditikomitee volitustega alates 8. aprillist 2026.

Kinnisvaravaldkonda jõutakse sageli juhuslikult, ilma kindla plaani või ettekujutuseta pikaajalisest karjäärist. Ometi kujuneb paljude jaoks just sellest juhusest valdkond, kuhu jäädakse aastateks. Mitte seetõttu, et see oleks lihtne või mugav, vaid seetõttu, et see ühendab endas vastutuse, mõtestatuse ja paindlikkuse viisil, mida kõik ametid ei paku. Sellest räägib lähemalt Uus Maa kohtuekspertiiside ja hüvitamise kaasuste juhtiv hindaja Kerli Koha.

Kinnisvaravaldkonda jõutakse sageli juhuslikult, ilma kindla plaani või ettekujutuseta pikaajalisest karjäärist. Ometi kujuneb paljude jaoks just sellest juhusest valdkond, kuhu jäädakse aastateks. Mitte seetõttu, et see oleks lihtne või mugav, vaid seetõttu, et see ühendab endas vastutuse, mõtestatuse ja paindlikkuse viisil, mida kõik ametid ei paku. Sellest räägib lähemalt Uus Maa kohtuekspertiiside ja hüvitamise kaasuste juhtiv hindaja Kerli Koha.