Kui euribor tõuseb, tähendab see paljude kodulaenuvõtjate jaoks suuremat kuumakset ja vähem vaba raha igapäevasteks kulutusteks. Vähem teatakse aga, et Swedbank pakub turul ainsana maksegraafikut, mille puhul euribori muutus kuumakset ei mõjuta – selle asemel muutub laenuperiood. See on lahendus neile, kelle jaoks on oluline stabiilsus ja parem kindlustunne pere-eelarve planeerimisel.

Kui euribor tõuseb, tähendab see paljude kodulaenuvõtjate jaoks suuremat kuumakset ja vähem vaba raha igapäevasteks kulutusteks. Vähem teatakse aga, et Swedbank pakub turul ainsana maksegraafikut, mille puhul euribori muutus kuumakset ei mõjuta – selle asemel muutub laenuperiood. See on lahendus neile, kelle jaoks on oluline stabiilsus ja parem kindlustunne pere-eelarve planeerimisel.

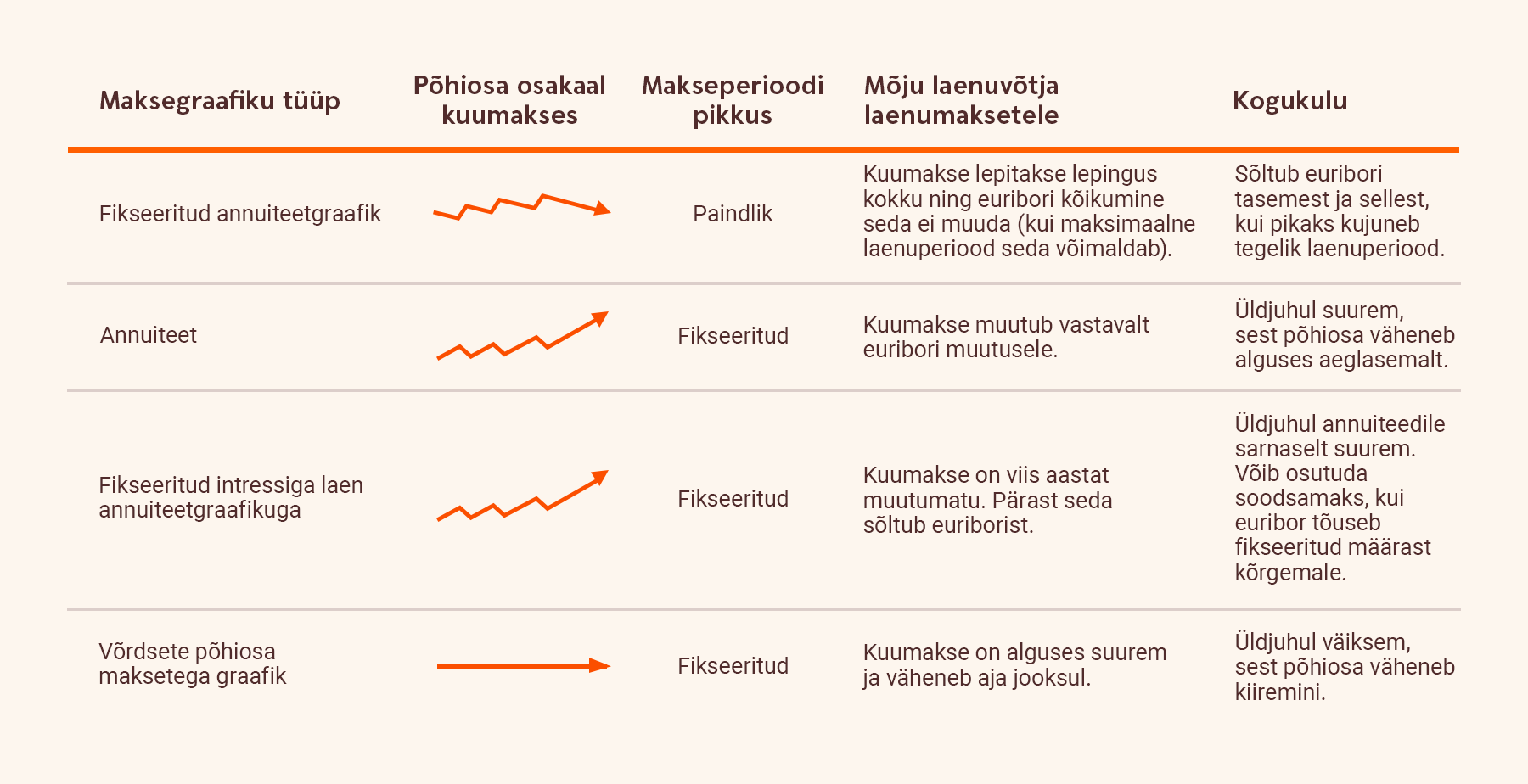

Swedbanki eluasemelaenude valdkonnajuht Anne Pärgma sõnul eelistavad Eesti inimesed eelkõige tavalist annuiteetgraafikut ja võrdsete põhiosadega maksegraafikut, kuid sellisel juhul sõltub igakuine makse lisaks laenuperioodile ja panga marginaalile otseselt ka euriborist. Kuue kuu euribor on aga möödunud suvest tõusnud ligi 0,5 protsendipunkti, mis tähendab paljudele laenuvõtjatele ka suuremaid kuumakseid.

„Vähem teatakse, et tegelikult on ka kolmas variant: fikseeritud annuiteetgraafik ehk paindliku lõpptähtajaga lahendus. Selle puhul jääb kodulaenu kuumakse kogu perioodi vältel samaks, kuid euribori muutudes vaadatakse kaks korda aastas üle laenu tagasimakse aeg. Kui euribor tõuseb, ei muutu kuumakse – selle asemel pikeneb laenuperiood. Madalama intressi korral jällegi laenuperiood lüheneb ja suurem osa kuumaksest läheb põhiosa katteks,“ selgitas ta.

Pärgma tõi näite 100 000 euro suurusest kodulaenust, kus panga marginaal on 1,5% ja mille puhul on inimene valinud fikseeritud annuiteetgraafiku 500-eurose kuumaksega. Kui euribor on 1,5%, saab laen tasutud ligikaudu 23 aasta ja 8 kuuga, 2% euribori juures umbes 25 aastaga ning 2,5% tasemel pikeneb periood ligikaudu 27 aastani. „Kuumakse suurust valides tasub aga teada, et maksimaalne laenu tagasimaksmise periood lepitakse kokku laenulepingus ning see võib olla kuni 30 aastat, nagu ka tavapärase kodulaenu puhul,“ lisas ta.

Tavalise annuiteetgraafiku puhul on loogika vastupidine: laenuperiood on paigas, kuid euribori muutus kandub otse kuumaksesse. Pärgma tõi näiteks, et kui 100 000 euro suuruse kodulaenu tagasimakseperiood on fikseeritud 25 aasta peale ja panga marginaal on sama, on kuumakse 1,5% euribori korral umbes 474 eurot, 2% juures ligi 501 eurot ning 2,5% tasemel umbes 528 eurot.

Võrdsete põhiosamaksetega graafiku puhul mõjutab euribor samuti kuumakset, kuid selle mõju sõltub rohkem sellest, kui suur on parasjagu laenujääk. „Kuna intress arvutatakse iga kuu järelejäänud laenusummalt, on euribori mõju kõige suurem laenuperioodi alguses, mil laenujääk on suurim. Kui euribor tõuseb just lepinguperioodi alguses, tähendab see märksa kõrgemaid kuumakseid. Sama muutus laenuperioodi lõpus mõjutab kuumakset juba oluliselt vähem,“ kirjeldas ta.

Pärgma lisas, et neljanda variandina saab valida ka fikseeritud intressiga lahenduse, kus intress fikseeritakse viieks aastaks. See annab kindlustunde kindlaks perioodiks, kuid võib sõltuvalt euribori edasisest liikumisest osutuda kliendi jaoks kas soodsamaks või kallimaks. Pärast viieaastase fikseerimisperioodi lõppu hakkab laenu intress taas sõltuma kuue kuu euriborist ning laenu tagasimakse jätkub tavalise annuiteetgraafiku alusel.

Tema sõnul tasub maksegraafiku valimisel endalt küsida, kas olulisem on stabiilne kuumakse, väiksemad kogukulud või laenu tagasimaksmise periood. Ühte õiget ega valet lahendust ei ole ning otsus sõltub eelkõige inimese eesmärgist ja ootustest.