Olgu tegu päris esimese kodu või investeerimiseks täiendava elupinna ostmisega, on kinnisvara soetamine alati suur samm. Selleks et esialgne elevus hiljem peavaluks ei kujuneks, tasub enne ostuotsuse langetamist rahaasjades inventuur teha.

Olgu tegu päris esimese kodu või investeerimiseks täiendava elupinna ostmisega, on kinnisvara soetamine alati suur samm. Selleks et esialgne elevus hiljem peavaluks ei kujuneks, tasub enne ostuotsuse langetamist rahaasjades inventuur teha.

Euribor hakkas langema juba 2024. aastal ning mullu detsembri alguseks jõudis see 2,1 protsendi tasemele. Selline muutus elavdas turgu ning Eesti Panga andmeil võeti möödunud aasta esimese kümne kuu jooksul eluasemelaene veerandi võrra rohkem kui sellele eelnenud aasta samal perioodil.

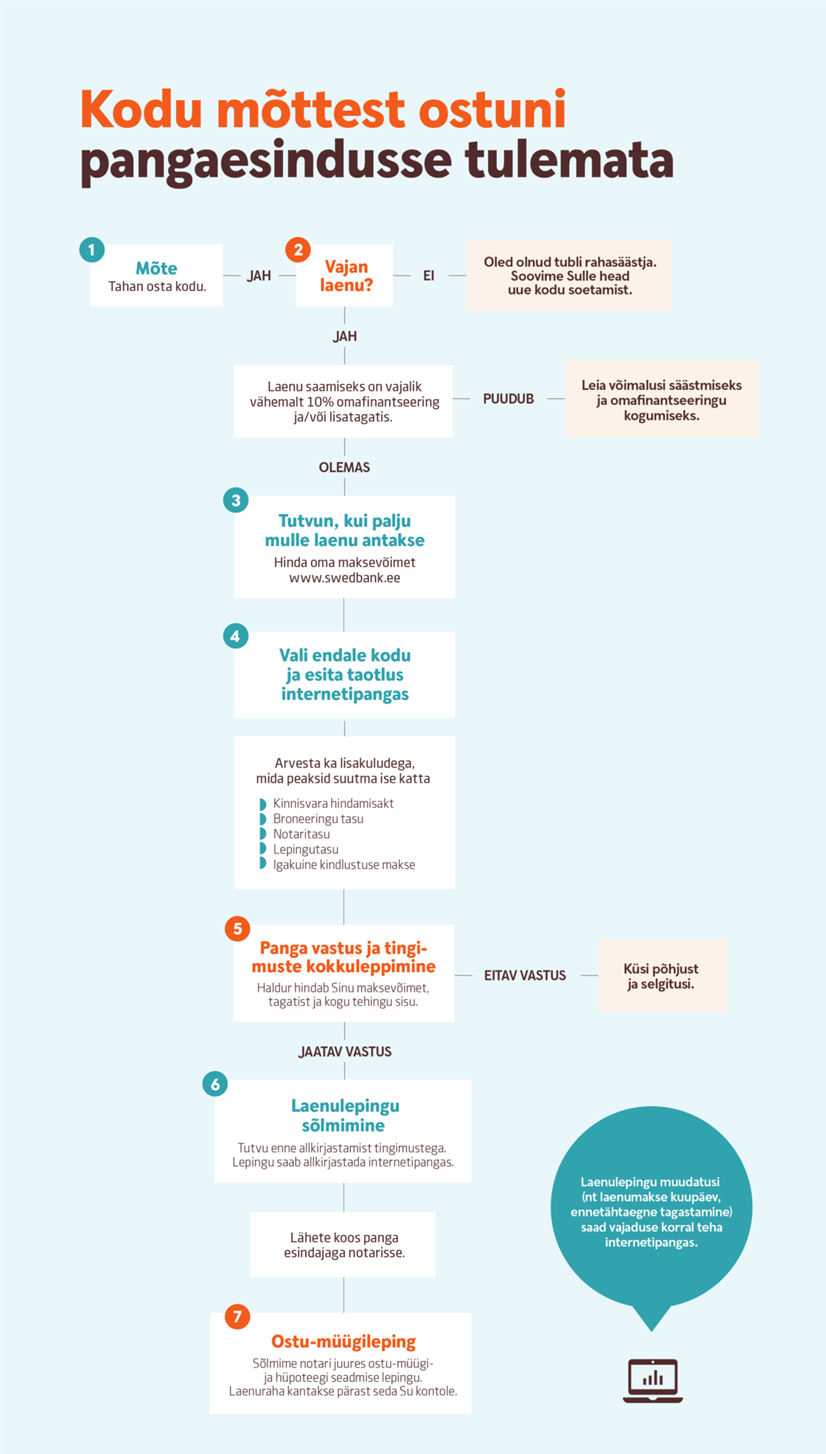

Enne kui lasta end madalamast euriborist ja maksuküüru kaotamisest kaasa haarata, tuleb üle vaadata isiklikud rahaasjad. Oma kohustusi ja võimalusi analüüsides selgub, kas praegu on piisavalt võimekust osta esimene kodu, soetada lisakinnisvara või võtta ette koduvahetus. Ülevaate oma tuludest, kuludest ja kohustustest saad internetipangast, kus on võimalik vajalik info välja filtreerida.

Selleks et saada esialgne aimdus summast, mida kodu ostmiseks saab laenuks võtta, on pankadel laenukalkulaatorid. Alati tasub pangaga üle rääkida, et saada laenuvõimekuse kohta täpsem sissevaade. Maksimaalsest võimalikust laenusummast on olulisem see, kui palju ollakse valmis igakuiselt laenumakseks kulutama nii, et elukvaliteet säilib või paraneb.

Pank hindab võimekust ja vara, mitte elukorraldust

Kodulaenu otsus kujuneb eelkõige sissetuleku, maksekäitumise ja ostetava vara põhjal. 2025. aastal Swedbanki välja antud kodulaenudest võeti 43 protsenti koos kaastaotlejaga. Sealjuures korteri ostsid koos 35 protsenti ja maja 64 protsenti laenuvõtjatest.

Kui laen võetakse koos, on oluline mõista, et mõlemad laenusaajad vastutavad kogu laenusumma tagasimaksmise eest solidaarselt, vastutus ei jagune automaatselt pooleks. Enne lepingu sõlmimist tasub läbi mõelda kõikvõimalikud elumuutused, näiteks sissetuleku ootamatu vähenemine või ühiste plaanide muutumine.

Koduostja jaoks on kõige olulisem hinnata realistlikult oma võimekust laenulepingut täita ning rääkida selgeks ja fikseerida omavahelised kokkulepped kirjalikult. Kui need on paigas, loob see hea eelduse, et laenukohustustega tullakse toime ka elus ette tulevate ootamatustega ja majandustsüklite muutudes.

Mida pakub kinnisvaraturg?

Oma sissetulekuid, väljaminekuid ja laenuvõimekust analüüsides mõtled läbi kaks peamist aspekti: kas ja kui palju on omafinantseeringuks raha ning kui palju on pank valmis laenu andma ja kui palju oled nõus võtma.

Nende kahe vastuse pinnalt saab selgeks, mis hinnaklassis kinnisvara tasuks vaatama hakata. Kinnisvarapakkumisi leiab portaalist KV.ee ja kinnisvara24.ee, kuid kindla sooviga ostja saab abi, kui pöördub mõne kinnisvarabüroo maakleri poole, sest neil võib olla pakkumisi, mis portaali pole veel jõudnud.

Kuna turg on elavnenud ja võrreldes 2024. aastaga on kvartal kvartali järel tasapisi kasvanud ka tehingute arv, siis on hinnatrend liikunud samuti tõusvas joones. Sellest ei maksa aga heituda, sest pakkumisi on palju ning müüjatel võib olla hinna asjus läbirääkimisteks ruumi.

Kas laenutingimused on muutunud ja taotleda lihtne?

Pangad lähtuvad laenu väljastades vastutustundliku laenamise põhimõttest. Oluline on, et laenuvõtja sissetulek on jätkusuutlik ja võetav laen talle pikaajaliselt jõukohane. Laenuvõtja maksevõimet hinnatakse vähemalt 6-protsendist intressimäära arvestades ning eeldusel, et igakuisteks kohustusteks võib kuluda kuni pool sissetulekust. Samas kujundavad laenuvõtjad võimaliku laenusumma sageli just oma elustiili ja tarbimisharjumuste põhjal.

Tänapäeval on laenu taotleda lihtsam kui kunagi varem: taotlus tehakse internetipangas, nõustatakse telefoni või video teel, laenuleping allkirjastatakse internetipangas digitaalselt ning notaritoimingud saab teha kaugtõestamise teel. Emotsionaalselt kõige raskemaks võib osutuda sobiva kinnisvara leidmine või mitme seast valimine.