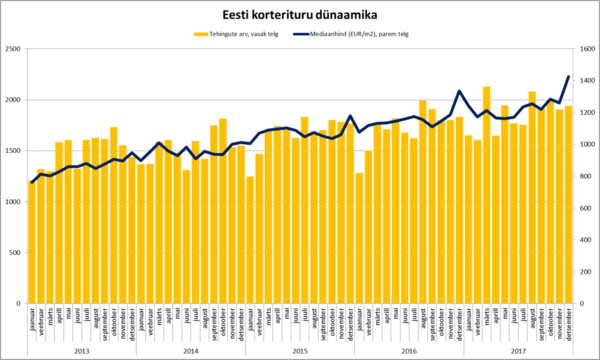

Hoogne detsember võttis järjekordse tõusuaasta kinnisvaraturul ilmekalt kokku. Detsembris sõlmiti 1942 tehingut, mis oli aasta lõikes keskmisest rohkem, ent tehingute mediaanhind kerkis kõigi aegade kõrgeimale tasemele, 1426 EUR/m2-ni. Mediaanhind kasvas võrreldes novembriga koguni 13,2%, tehingute arv suurenes 35 võrra. Detsember on traditsiooniliselt olnud aasta aktiivsemaid kuid, mäletatavasti pärineb eelmine hinna rekordnumber mullusest detsembrist. Jõulise hinnakasvu taga olid loomulikult uusarendused ning eriti Harjumaa suur osakaal tehingute koguarvust.

Hoogne detsember võttis järjekordse tõusuaasta kinnisvaraturul ilmekalt kokku. Detsembris sõlmiti 1942 tehingut, mis oli aasta lõikes keskmisest rohkem, ent tehingute mediaanhind kerkis kõigi aegade kõrgeimale tasemele, 1426 EUR/m2-ni. Mediaanhind kasvas võrreldes novembriga koguni 13,2%, tehingute arv suurenes 35 võrra. Detsember on traditsiooniliselt olnud aasta aktiivsemaid kuid, mäletatavasti pärineb eelmine hinna rekordnumber mullusest detsembrist. Jõulise hinnakasvu taga olid loomulikult uusarendused ning eriti Harjumaa suur osakaal tehingute koguarvust.

Tervikuna sõlmiti 2017. aastal üle kogu Eesti 22 340 korteriomandi ostu-müügitehingut. Võrreldes 2016. aastaga tehingute arvu kasv kiirenes, suurenedes 7,8%. Mediaanhinna kasv võrreldes varasemate aastatega veidi aeglustus, kasvunumbrid jäid aasta algul erinevate ekspertide poolt prognoositud tasemele – 6,6%.

Andmed: Maa-amet

Andmed: Maa-amet

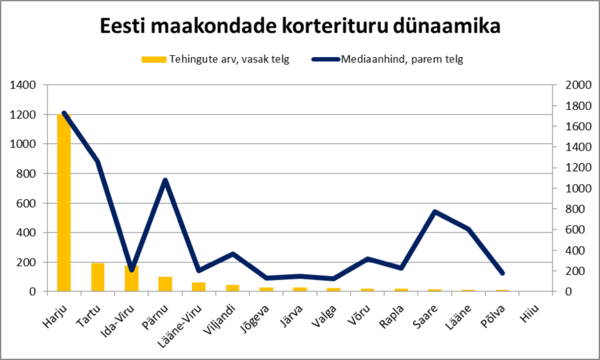

Harjumaa oli detsembris ainus maakond, kus tehingute arv suurenes silmnähtavalt. Võrreldes novembriga sõlmiti detsembris 173 tehingut rohkem ning maakonna osakaal moodustas tehingute koguarvust ligi 62%, mis oli ühtlasi aasta kõrgeim osakaal. 1203 tehingust sõlmiti ligi 82% Tallinnas. Mediaanhind suurenes Harjumaal võrreldes novembriga 6,4%, ulatudes 1731 EUR/m2-ni.

Muudes maakondades olid liikumised võrreldes eelmise kuuga vähem drastilised: kõige enam langes tehingute arv Lääne-Virumaal (-26), tehingute arv kasvas kokku vaid kahes maakonnas, lisaks Harjumaale veel Hiiumaal, kus novembris ei sõlmitud ühtegi tehingut. Tehingute arvu poolest järgnesid Harjumaale traditsiooniliselt rahvarohkemad maakonnad: 194 tehinguga Tartumaa, 173 tehinguga Ida-Virumaa ja 99 tehinguga Pärnumaa. Suurtes maakondades vähenes Pärnumaal tehingute arv 15 võrra, Ida-Virumaal 14 võrra ja Tartumaal 10 võrra.

Mediaanhinna poolest järgnesid Harjumaale taaskord Tartumaa (1260 EUR/m2) ning Pärnumaa (1078 EUR/m2). Detsembris kasvas mediaanhind seitsmes maakonnas, muutused olid enamasti sesoonsed, langedes või tõustes tavapärasele tasemele. Erandiks oli Pärnumaa, mis püstitas uue hinnarekordi 1078 EUR/m2-ga ning kus uusarenduste arendamine on selgelt turgu elavdanud ning hindu survestanud.

Aasta kokkuvõttes suurenes nii tehingute arv kui ka tehingute mediaanhind praktiliselt igas maakonnas, mis näitab seda, et kasvavad sissetulekud suurendasid nõudlust kinnisvara vastu, mis omakorda kergitas väikese pakkumise tõttu hindu. Vähemalt 20% suurenes mediaanhind Hiiumaal, Viljandimaal, Jõgevamaal ja Pärnumaal, ainsana langesid tehingute hinnad Põlva- ja Valgamaal. Tehingute arv, mille puhul mängib rahvaarv suuremat rolli, vähenes see neljas maakonnas, kõige enam Tartumaal (2504→2475). Suurtest maakondades sõlmiti Harjumaal üle 1000 tehingu rohkem (11 303→12 313), Ida-Virumaal sõlmiti üle 250 tehingu (853→889) ja Pärnumaal üle 120 tehingu enam (1224→1350). Harjumaal suurenes tehingute mediaanhind 8% (1478→1595 EUR/m2), Tartumaal 6% (1156→1224 EUR/m2) ja Ida-Virumaal 5% (190→199 EUR/m2).

Andmed: Maa-amet

Andmed: Maa-amet

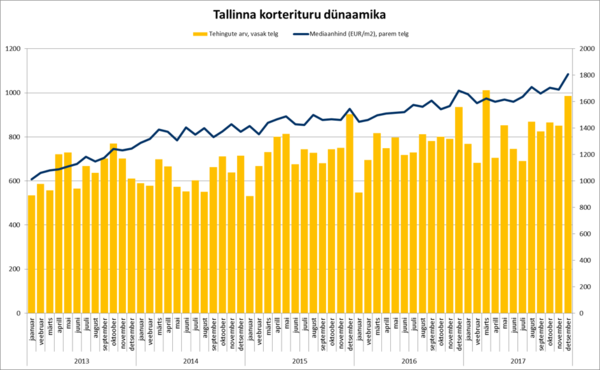

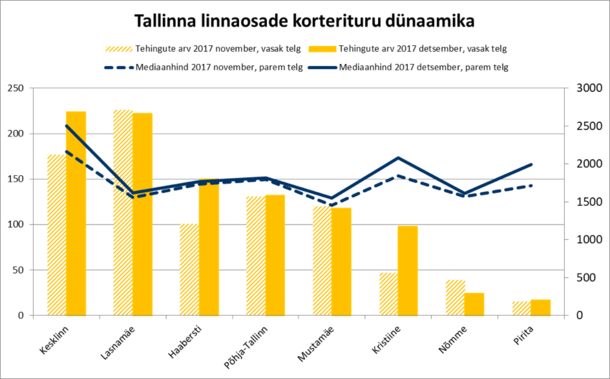

Detsembris Eesti turgu vedanud Tallinnas suurenes tehingute mediaanhind rekordilise 1807 EUR/m2-ni, kasvades võrreldes novembriga 6,9%. Mitmete uusarenduste asjaõiguslepingute tõttu jäi detsembri tehingute arv alla vaid märtsi omale. Kokkuvõttes sõlmiti detsembris 985 tehingut ning võrreldes novembriga oli see 134 võrra suurem. Järjest kasvav uusarenduste maht, mis survestas ka järelturu hindu, kasvatas Tallinna turgu ka aastases võrdluses: 2017. aastal sõlmiti 9764 tehingut (+605 võrreldes eelmise aastaga), tehingute mediaanhind oli 1668 EUR/m2 (+8,2% võrreldes eelmise aastaga).

Andmed: Maa-amet

Andmed: Maa-amet

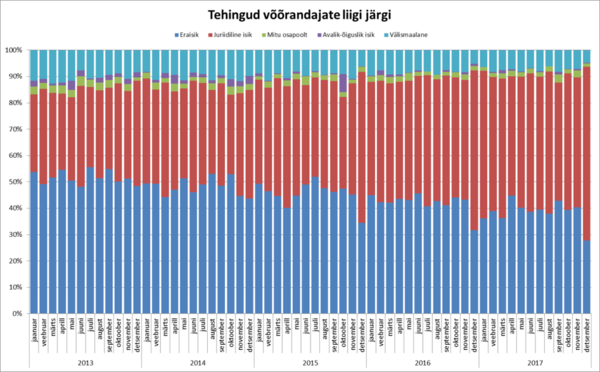

Muutunud huvist uusarenduste segmendis aitab ametlikest andmetest kõige paremini seletada kinnisvaratehingute võõrandajate statistika, ehkki selles kajastuvad lisaks korteriomanditele ka kinnisasjad. Võrreldes novembriga suurenes detsembris juriidiliste isikute poolt võõrandatud kinnisvaraobjektide arv buumijärgse aja rekordilise tasemeni – kokku sõlmisid juriidilised isikud 1076 müügitehingut, mis tähendab seda, et nende osakaal suurenes tehingute koguarvust koguni 65,9%-ni. 2017. aasta oli ka esimene aasta, kui juriidiliste isikute osakaal moodustas müügist üle 50% – uusarenduste mahu kasv oli seega väga suur, mõjutades tugevalt võõrandajate statistikat.

Andmed: Maa-amet

Andmed: Maa-amet

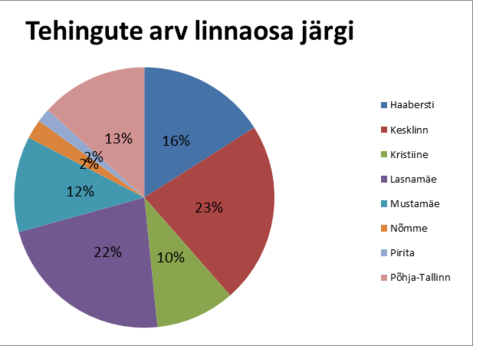

Veelgi enam kui linna üldstatistikat, mõjutas uusarendustega sõlmitud asjaõiguslepingute arvu muutus tunduvalt enam Tallinna linnaosade statistikat, kus tehingute arv on veelgi väiksem. 2017. aasta detsembris sõlmiti kõige enam tehinguid Kesklinna linnaosas (224), millele järgnesid Lasnamäe (177), Haabersti (159), Põhja-Tallinn (132) ja Mustamäe (118). Lisaks sõlmiti napilt alla 100 tehingu veel Kristiine linnaosas. Võrreldes novembriga vähenes tehingute arv kolmes linnaosas, tehingute arv kasvas mitmetes linnaosades uusarenduste mõju tõttu tuntavalt, vähemalt 50 tehingut enam sõlmiti Kristiine, Kesklinna ja Haabersti linnaosas.

Uusarenduste mahu kasvu tõttu suurenes mediaanhind detsembris võrreldes novembriga igas linnaosas, kolmes linnaosas kasvas hind rohkem kui 10% võrra – Pirital, Kesklinnas ja Kristiines. Üle 2000 EUR/m2 oli mediaanhind Kesklinnas (2503 EUR/m2) ja Kristiines (2077 EUR/m2). Suurte tehingute arvuga linnaosadest suurenes Lasnamäel mediaanhind 4,1%, Mustamäel 5,6% ja Põhja-Tallinnas 1,2%.

Aasta kokkuvõttes paistsid tehingute arvu suurenemisega silma kolm linnaosa, kus uusarenduste maht kasvas kõige rohkem: Kesklinn ja Lasnamäe, kus tehingute arv suurenes rohkem kui 200 võrra ning Mustamäe, kus tehingute arv suurenes 160 võrra. Samas vähenes tehingute arv neljas linnaosas: Kristiine, Nõmme, Pirita Põhja-Tallinn, kus uusarenduste maht jäi samaks või vähenes. Tehingute hind kasvas kõigis linnaosades – kõige energilisem oli kasv Haaberstis, Lasnamäel ja Kristiines, kus aastases võrdluses kasvasid hinnad rohkem kui 10%.

Andmed: Maa-amet

Andmed: Maa-amet

Erinevalt Tallinnast oli Tartu turg detsembris sarnaselt aasta üldisele tonaalsusele rahulik. Jõulukuul sõlmiti Tartus 150 tehingut mediaanhinnaga 1329 EUR/m2. Võrreldes novembriga sõlmiti Tartus 10 tehingut rohkem, mediaanhind langes 1,9%. Aasta kokkuvõttes sõlmiti Tartus 1685 tehingut, tehingute arv vähenes veidi, mediaanhind suurenes aastases võrdluses 4,8% (1217→1275 EUR/m2).

Andmed: Maa-amet

Andmed: Maa-amet

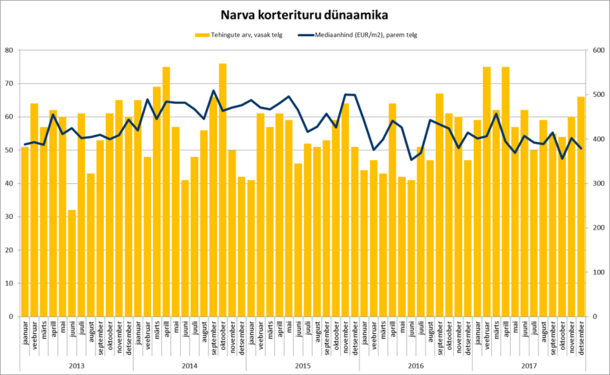

Narvas sõlmiti detsembris 66 tehingut, mediaanhinnaga 379 EUR/m2. Detsembri statistika väljendas üsna ilmekalt tänast seisu Narva kinnisvaraturul – tehingute põhjast on sammutud välja, ent suure pakkumise tõttu pole hinnasurvet tekkinud. Aasta kokkuvõttes sõlmiti Narvas 120 tehingut rohkem, tehingute mediaanhind vähenes 4,4%.

Andmed: Maa-amet

Andmed: Maa-amet

Tallinna kõrval oli aasta tõusjaks kahtlemata Pärnu, kus elevust tekitasid uusarendused ning kus suur huvi uute korterite vastu tõstis hindu ka järelturul. Detsembris sõlmiti Pärnus 73 tehingut, jäädes novembri tulemusele viie tehingu võrra alla, ent mediaanhind ronis buumijärgse aja kõrgeimale tasemele – 1239 EUR/m2-ni. Võrreldes novembriga suurenes mediaanhind 9,2%. Aasta kokkuvõttes sõlmiti Pärnus 93 tehingut rohkem kui 2016. aastal, tehingute mediaanhind suurenes koguni 15%.

Andmed: Maa-amet

Andmed: Maa-amet

Ülejäänud omavalitsuste puhul keskendub seekordne ülevaade aastasele võrdlusele, mis annab parema ülevaate kui kuude põhised üles-alla kõikumised. Tehingute arvu esikümnesse mahtusid kolm Harjumaa omavalitsust (Rae, Saue, Viimsi), kus märkimisväärse osa tehingutest moodustasid uusarendused, ülejäänud omavalitsustel suurenes tehingute arv järelturu aktiivsuse tulemusena. Tehingute arv ei suurenenud vaid tugeva hinnakasvu läbi teinud Haapsalu linnas, enamikes omavalitsustes oli tehingute arvu kasv see-eest märkimisväärne – Kohtla-Järve linnas (kus sõlmiti aasta kokkuvõttes rohkem tehinguid kui Narva linnas) ja Viimsi vallas sõlmiti üle 100 tehingu rohkem, ülejäänutel suurenes see enamasti paarikümne võrra.

Kui välja arvata Kohtla-Järve linn ja Valga vald, siis suurenes mediaanhind kõigis ülejäänud omavalitsustes. Hinnakasv oli üldiselt tugev, kuues omavalitsuses kümnest suurenes mediaanhind vähemalt 10% võrra, vaid Saaremaa vallas oli hinnakasv võrreldes ülejäänutega pisut tagasihoidlikum (+5,6%). Suurim oli hinnakasv Haapsalu linnas (+19,7%), positiivne järelturu pakkumine kergitas jõuliselt ka Rakvere (+13,6%), Viljandi (+10,8%) ja Maardu linna (+10,5%) hinnataset. Selline hinnakasv oligi üpris reeglipärane, sest kui varasematel aastatel vedasid hindasid Tallinn ja selle lähiümbrus, siis 2017. aastal ulatus hinnakasv üle kogu Eesti, kus kinnisvaraturg on veel aktiivne.

Andmed: Maa-amet

Andmed: Maa-amet

По оценке специалистов в сфере недвижимости, конкуренция на рынке коммерческих площадей повышается. По словам специалиста по продаже недвижимости Pindi Kinnisvara Пеепа Соомана, появление новой площади повышает конкуренцию и влияет на ценовые предложения.

По оценке специалистов в сфере недвижимости, конкуренция на рынке коммерческих площадей повышается. По словам специалиста по продаже недвижимости Pindi Kinnisvara Пеепа Соомана, появление новой площади повышает конкуренцию и влияет на ценовые предложения.

Kaasamisäpp AvaLinn annab inimestele võimaluse esitada oma ideid ja ettepanekuid avaliku ruumi kohta.

Kaasamisäpp AvaLinn annab inimestele võimaluse esitada oma ideid ja ettepanekuid avaliku ruumi kohta.

16. jaanuaril andis Riigi Kinnisvara AS Päästeametile üle Vändra päästekomando uue hoone. Pärnu maakonda Vändra valda Allikõnnu külla rajati kahekorruseline 853 ruutmeetri suurune hoone, mida iseloomustab funktsionaalsus, energiasäästlikkus ja kauakestvus. Uus päästekomando hoone parandab märgatavalt päästjate olme- ja töötingimusi ning on oluline panus kohaliku kogukonna turvalisusesse.

16. jaanuaril andis Riigi Kinnisvara AS Päästeametile üle Vändra päästekomando uue hoone. Pärnu maakonda Vändra valda Allikõnnu külla rajati kahekorruseline 853 ruutmeetri suurune hoone, mida iseloomustab funktsionaalsus, energiasäästlikkus ja kauakestvus. Uus päästekomando hoone parandab märgatavalt päästjate olme- ja töötingimusi ning on oluline panus kohaliku kogukonna turvalisusesse. Vändra päästekomando uus hoone

Vändra päästekomando uus hoone

Vaid loetud päevad on võimalik

Vaid loetud päevad on võimalik

Arco Vara AS-i 100%-line tütarfirma Kodulahe II OÜ on omandanud krundi aadressil Paldiski mnt 74 Tallinnas. Krunt asub grupi käimasoleva Kodulahe arendusprojekti vahetus naabruses ja selle suuruseks on 9803 m2. Arco Vara grupp plaanib jätkata soetatud krundil korterelamute ehitust Kodulahe kaubamärgi all.

Arco Vara AS-i 100%-line tütarfirma Kodulahe II OÜ on omandanud krundi aadressil Paldiski mnt 74 Tallinnas. Krunt asub grupi käimasoleva Kodulahe arendusprojekti vahetus naabruses ja selle suuruseks on 9803 m2. Arco Vara grupp plaanib jätkata soetatud krundil korterelamute ehitust Kodulahe kaubamärgi all.

AS-i Pro Kapital Grupp hinnangul kasvavad 2018.a oluliselt ettevõtte käive ja netokasum – peamiselt seoses T1 kaubanduskeskuse valmimisega Tallinnas ja Kliversala, Riia elumajade projekti esimese etapi eeldatava eduka valmimise tõttu.

AS-i Pro Kapital Grupp hinnangul kasvavad 2018.a oluliselt ettevõtte käive ja netokasum – peamiselt seoses T1 kaubanduskeskuse valmimisega Tallinnas ja Kliversala, Riia elumajade projekti esimese etapi eeldatava eduka valmimise tõttu.

Viimsi Keskuse 2017. aasta brutokäive kasvas 12 protsenti võrreldes möödunud aastaga, ulatudes 27,4 miljoni euroni. Keskust külastati 2017. aastal ligi 1,8 miljonit korda ja kokku sooritati ligi 1,9 miljonit ostu. Külastuste ja ostude arv kasvas vastavalt 7 ja 6 protsenti võrreldes eelmise aastaga.

Viimsi Keskuse 2017. aasta brutokäive kasvas 12 protsenti võrreldes möödunud aastaga, ulatudes 27,4 miljoni euroni. Keskust külastati 2017. aastal ligi 1,8 miljonit korda ja kokku sooritati ligi 1,9 miljonit ostu. Külastuste ja ostude arv kasvas vastavalt 7 ja 6 protsenti võrreldes eelmise aastaga.

EfTEN Capitali poolt valitsevate kolme ärikinnisvarafondi summaarne majandustulemus oli 2017. aastal rekordiline. Fondide varade maht oli seisuga 31. detsember 2017 kokku 535 miljonit euro (2016: 492 miljonit eurot), kasvades aastaga kokku 9%. Fondide kogu omakapitali maht oli aastavahetusel 267 miljonit eurot (2016: 232 miljonit), kasvades aastaga 15%. Summaarne puhaskasum oli kolme fondi peale mullu 37 miljonit eurot (2016: 29,2 miljonit) kasvades aastaga 26% võrra. Vastavalt EfTENi fondide dividendipoliitikale teeb fondi juhatus üldkoosolekutele ettepaneku maksta dividendi 16,6 miljonit eurot kolme fondi peale kokku (2016: 12,2 miljonit eurot).

EfTEN Capitali poolt valitsevate kolme ärikinnisvarafondi summaarne majandustulemus oli 2017. aastal rekordiline. Fondide varade maht oli seisuga 31. detsember 2017 kokku 535 miljonit euro (2016: 492 miljonit eurot), kasvades aastaga kokku 9%. Fondide kogu omakapitali maht oli aastavahetusel 267 miljonit eurot (2016: 232 miljonit), kasvades aastaga 15%. Summaarne puhaskasum oli kolme fondi peale mullu 37 miljonit eurot (2016: 29,2 miljonit) kasvades aastaga 26% võrra. Vastavalt EfTENi fondide dividendipoliitikale teeb fondi juhatus üldkoosolekutele ettepaneku maksta dividendi 16,6 miljonit eurot kolme fondi peale kokku (2016: 12,2 miljonit eurot). Käsiraamat „

Käsiraamat „ Endine CV Keskuse juht ja Brandemi asutaja juhib alates 15. jaanuarist Ekspress Grupi ja OÜ Sadaüksteist poolt asutatud kinnisvaraportaali Kinnisvara24.ee

Endine CV Keskuse juht ja Brandemi asutaja juhib alates 15. jaanuarist Ekspress Grupi ja OÜ Sadaüksteist poolt asutatud kinnisvaraportaali Kinnisvara24.ee Korteriarenduste juures on kriitiline tegur paika panna, millise suurusega ja millisel arvul korterid hoonesse projekteerida. Pakkudes turule vale toodet, jääb see müümata. Või tuleb hinnas teha olulisi järeleandmisi.

Korteriarenduste juures on kriitiline tegur paika panna, millise suurusega ja millisel arvul korterid hoonesse projekteerida. Pakkudes turule vale toodet, jääb see müümata. Või tuleb hinnas teha olulisi järeleandmisi.