Состояние эстонской экономики главным образом определяет ситуация в еврозоне. В нынешнем году экономический рост еврозоны смог положительно удивить благодаря более быстрому росту в проблематичных странах. Согласно прогнозам, 2018 год будет для Европы успешным.

Состояние эстонской экономики главным образом определяет ситуация в еврозоне. В нынешнем году экономический рост еврозоны смог положительно удивить благодаря более быстрому росту в проблематичных странах. Согласно прогнозам, 2018 год будет для Европы успешным.

Экономический рост Европы стал более масштабным

2017 год для экономики еврозоны оказался неожиданно гораздо положительнее. В третьем квартале валовой внутренний продукт еврозоны увеличился на 2,5%, что является самым быстрым темпом роста с 2011 года. Подводя итоги года, средний рост ВВП предположительно составит 2,3%. Напомним, еще осенью 2016 года эксперты полагали, что средний экономический рост государств еврозоны мог бы в этом году достичь хотя бы полутора процентов. Если экономический рост, превышающий 2%, по сильному региону и так считается хорошим результатом, то особо отрадно приближение к результатам конкурента – США, где в этом году ожидается такой же показатель роста. Существенно более медленный прирост населения в Европе означает, что экономический рост на душу населения может в этом году быть даже выше, чем в США.

Положительный сюрприз в этом году смогли преподнести многие из наиболее слабых экономик Европы, которые росли намного быстрее, чем в предыдущие периоды. Италия, банковская система которой едва дышит под бременем просроченных кредитов, показала на 1% больший рост экономики в сравнении с прошлым годом. В первом квартале 2017 года ВВП Италии вырос на 2%, а рост в последнем квартале на 1,4% для государства – это отличный результат. Аналогичная картина в другой стране с тлеющей экономикой, во Франции, ВВП которой в третьем квартале также достиг небывалого для государства темпа роста в 2%. В то же время с прежним размахом набирает обороты крупнейшая экономика еврозоны, Германия, а также продолжается быстрый рост экономики Испании. Исключительность 2017 года характеризуется тем фактом, что в течение всех трех кварталов положительные экономические показатели смогла показать даже красная лампа Европы – Греция. Несмотря на то, что экономики восточных европейских государств образуют от ВВП всей еврозоны всего 2%, все же небольшой вклад дало также то, что экономический рост того же порядка, что и у Эстонии, смог показать по существу весь восточный блок еврозоны.

Увеличился вклад экспорта в экономический рост

Если в прошлом году экономический рост еврозоны стимулировала возросшая смелость домохозяйств к потреблению, то в нынешнем году к этому добавился также экспорт. В первой половине 2017 года страны еврозоны экспортировали товаров и услуг при измерении в неизменных ценах на 4,5% больше, чем год назад. В процентах рост экспорта был самый быстрый в малых странах еврозоны – в Литве, Словении, Финляндии, однако наибольшее влияние, конечно же, оказало оживление внешней торговли крупных стран. Италия и Испания смогли в течение 9 месяцев 2017 года увеличить продажу своих товаров и услуг в зарубежные страны на 5%, Германия – чуть более 4%. Хороший рост экспорта кажется еще удивительнее при наличии того факта, что евро в этом году по сравнению с другими валютами значительно подорожало. Например, в сравнении с долларом США, курс евро вырос за год с 1,05 доллара за евро почти до 1,2 доллара. Этому феномену можно дать объяснение, пожалуй, даже немного идеализированное: экспорт еврозоны в свою очередь не настолько чувствителен к цене, поскольку относительно высокие расходы на рабочую силу обуславливают ситуацию, когда конкурировать следует как раз посредством качества, дизайна и других подобных свойств, но не за счет цены.

Одна из причин, почему страны еврозоны смогли увеличить экспорт, кроется все же в улучшившейся конкурентоспособности. Расход на рабочую силу, который измеряет отношение созданной прибавочной стоимости и расходов на зарплату, в последние годы постоянно понижался. По сравнению с 2010 годом средний расход на единицу рабочей силы в странах еврозоны уменьшился почти на 15%, особенно благодаря Испании. И хотя ситуация на рынках труда в странах в последние годы существенно улучшилась, рост зарплат продолжает оставаться на очень низком уровне. В этом году рост средней зарплаты был «рекордно быстрым» в Германии – 2,5%, в то время как в Италии и Испании, которые по-прежнему испытают проблемы с высокой безработицей, он был близким к нулю.

Рост частного потребления поддерживают усиливающиеся рынки труда

Несмотря на то, что потребление домохозяйств сильно увеличилось еще в прошлом году, рост продолжился. За первые полгода частное потребление увеличилось в еврозоне на 1,6%. По третьему кварталу точные данные частного потребления в еврозоне еще не получены, но приличный рост свыше 2% в Германии и Испании прогнозирует хороший результат.

Готовность людей с легкостью открывать кошельки опирается на быстрое снижение безработицы. В октябре безработица в еврозоне упала до 8,8%, что является нижайшим уровнем этого показателя с января 2009 года, и на 3% ниже показателя в пик кризиса. В лучшие дни безработица еврозоны ограничивалась также 7,3%, что указывает на наличие достаточного пространства для понижения. В то же время докризисный уровень трудовой занятости в еврозоне уже превышен. В этом году в еврозоне добавилось свыше 2 миллионов рабочих мест, четверть из них была создана в Испании, в то время как в Германии появилось почти 400 000, и во Франции – свыше 300 000 новых рабочих мест. Опросы компании показывают, что рост трудовой занятости продолжается. Исследования, проведенные среди высшего руководства компаний, указывают на приблизительно 1,5%-й рост занятости. При этом уменьшение безработицы могло бы проходить даже быстрее, но ее падение тормозится интересом к новым поискам работам, увеличившимся среди людей, которые до сих пор не были задействованы на рынке труда. На предполагаемый 8% уровень естественной безработицы еврозона, вероятно, выйдет к концу 2019 года.

Хорошие времена продолжатся

Экономические индикаторы, показывающие развитие тенденций, прогнозируют продолжение экономического роста в еврозоне также в следующем году. Индекс деловой активности в производственном секторе, составляемый агентством IHS Markit, в ноябре находился на уровне 60 пунктов, что является рекордно высоким результатом. Индекс Markit в секторе услуг на уровне 56 пунктов также в историческом плане является превосходным результатом. Аналогично этому, высшей точки за всю историю достиг индекс уверенности промышленного сектора, составляемый Европейской Комиссией, в то время как оптимизм предприятий из сектора услуг близок к уровню 2007 года. Вместе с продолжающимся снижением безработицы и хорошей перспективой на рост экспорта еврозону с большой вероятностью ожидает успешный 2018 год, который, согласно прогнозу SEB, должен выразиться в виде экономического роста в 2,3%. Учитывая связь эстонской экономики с другими странами еврозоны, у нас в будущем году дела не могут идти хуже.

Tallinna Linnavaraamet, Tallinna Linnateater ja Eesti Arhitektide Liit kuulutasid välja riigihanke „Tallinna Linnateatri arhitektuurne ideekonkurss“.

Tallinna Linnavaraamet, Tallinna Linnateater ja Eesti Arhitektide Liit kuulutasid välja riigihanke „Tallinna Linnateatri arhitektuurne ideekonkurss“.

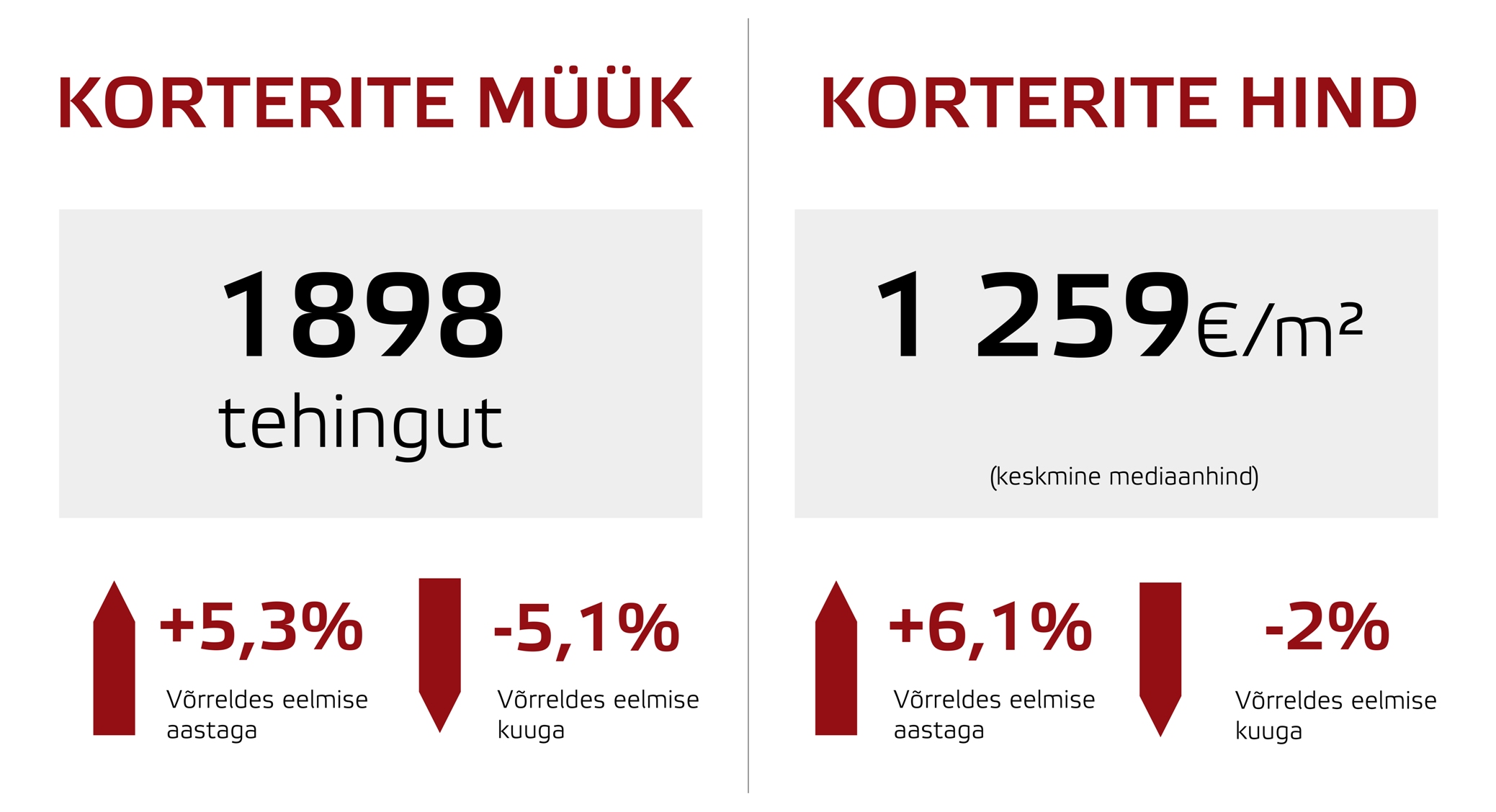

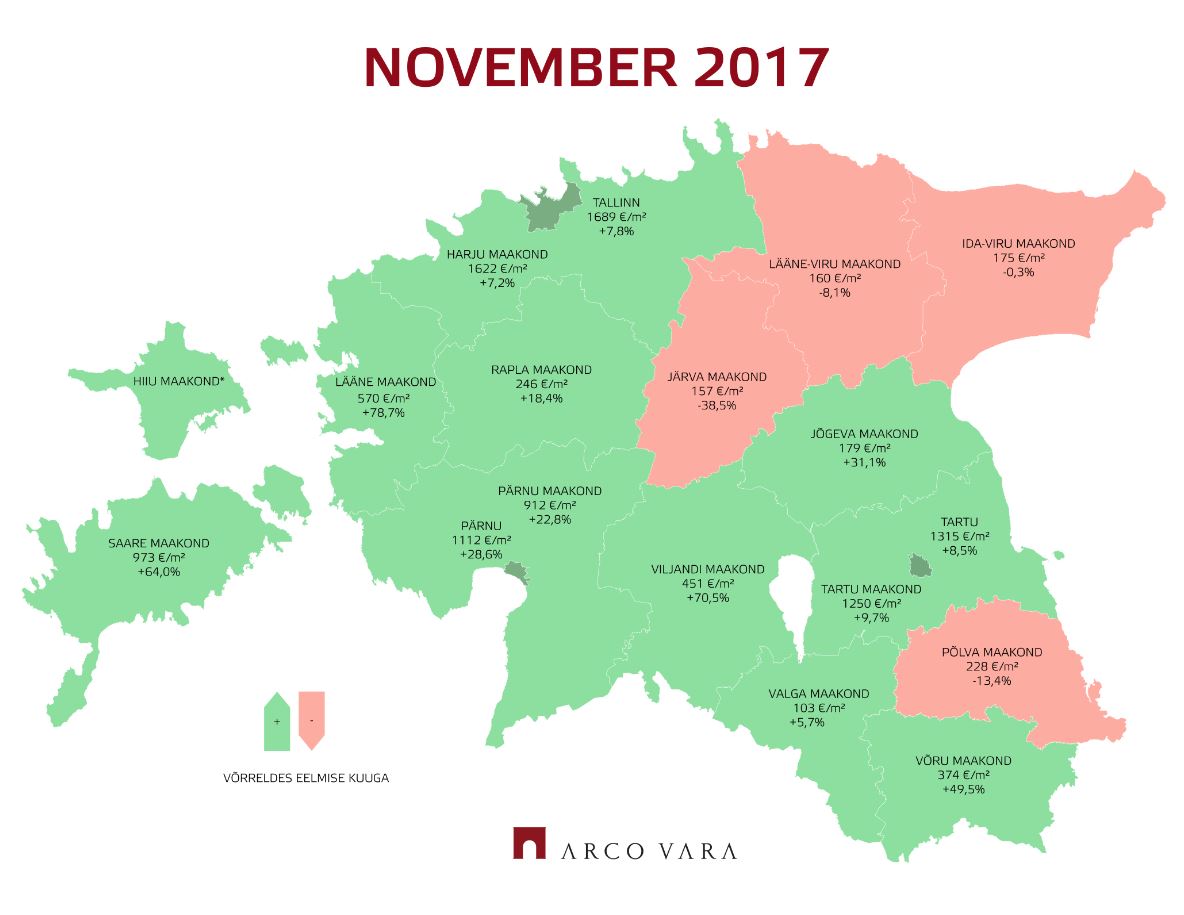

Korterituru aktiivsus on tempokalt kasvamas Eesti madalama jätkusuutlikkusega piirkondades

Korterituru aktiivsus on tempokalt kasvamas Eesti madalama jätkusuutlikkusega piirkondades

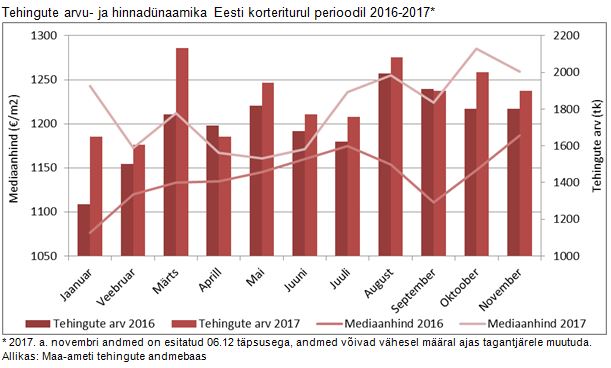

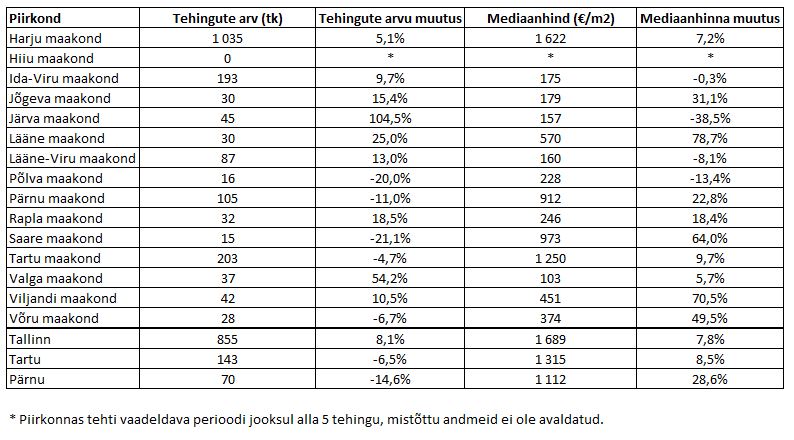

Allikas: Maa-ameti tehingute andmebaas

Allikas: Maa-ameti tehingute andmebaas

Aeg-ajalt kuuldub imestunud hüüatust, et kas keegi tänapäeval nii-öelda paberilt veel kinnisvara ostab? Ikka umbes sellise tagamõttega, et buumist on 10 aastat möödas ja kes see tänapäeval julgeb nii oma rahaga riskida. Lühike vastus on, et neid inimesi on palju. Ja rumalad või rahaasjades uljaspead pole nad kohe kindlasti, pigem võib paljudel juhtudel neid tunnustada ettenägeliku ja targa tegutsemise poolest.

Aeg-ajalt kuuldub imestunud hüüatust, et kas keegi tänapäeval nii-öelda paberilt veel kinnisvara ostab? Ikka umbes sellise tagamõttega, et buumist on 10 aastat möödas ja kes see tänapäeval julgeb nii oma rahaga riskida. Lühike vastus on, et neid inimesi on palju. Ja rumalad või rahaasjades uljaspead pole nad kohe kindlasti, pigem võib paljudel juhtudel neid tunnustada ettenägeliku ja targa tegutsemise poolest.

Tõusuaeg kinnisvaraturul on lõppenud, kulgeme suhteliselt ühtlases tempos. Nii võib öelda uue aasta kohta. Siiski, selles näilises rahus on omad ärritajad, millele tähelepanu pööramata ei saa jätta. 2018. aastal räägime kinnisvaraturul enam tööjõust, selle puudumisest ning üha kasvavast ehitushinnast.

Tõusuaeg kinnisvaraturul on lõppenud, kulgeme suhteliselt ühtlases tempos. Nii võib öelda uue aasta kohta. Siiski, selles näilises rahus on omad ärritajad, millele tähelepanu pööramata ei saa jätta. 2018. aastal räägime kinnisvaraturul enam tööjõust, selle puudumisest ning üha kasvavast ehitushinnast.

13/12/2017 toimub sel aastal viimast korda koolitus “

13/12/2017 toimub sel aastal viimast korda koolitus “

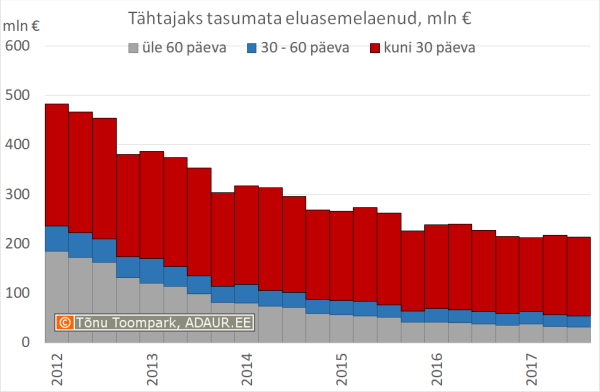

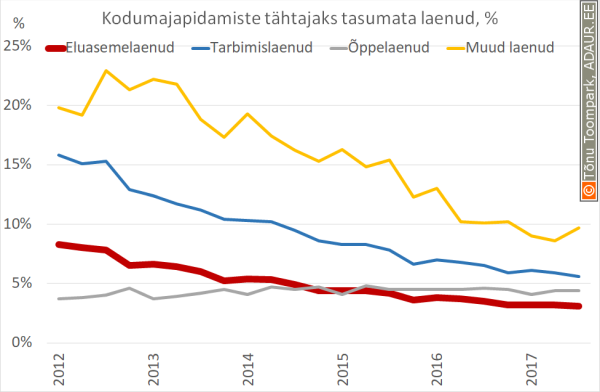

Hilinevate eluasemelaenude maht väheneb. See on üks põhjus, miks laenuandjad suhtuvad elamispindade laenuandmisse suhteliselt positiivselt. Halbade ehk üle 60 päeva viivituses olevate eluasemelaenude maht kahaneb nii eurodes mõõdetuna kui protsentuaalselt laenuportfelli suhtes.

Hilinevate eluasemelaenude maht väheneb. See on üks põhjus, miks laenuandjad suhtuvad elamispindade laenuandmisse suhteliselt positiivselt. Halbade ehk üle 60 päeva viivituses olevate eluasemelaenude maht kahaneb nii eurodes mõõdetuna kui protsentuaalselt laenuportfelli suhtes.

Reitinguagentuur Standard and Poor’s (S&P) kinnitas Eesti pikaajalise riigireitingu senisel kõrgel tasemel AA- stabiilse väljavaatega. Lühiajaline reiting kinnitati senisel tasemel A-1+.

Reitinguagentuur Standard and Poor’s (S&P) kinnitas Eesti pikaajalise riigireitingu senisel kõrgel tasemel AA- stabiilse väljavaatega. Lühiajaline reiting kinnitati senisel tasemel A-1+.

EfTEN Real Estate Fund III AS omandas Laagri Selveri kaubanduskeskuse arendusprojekti aadressil Pärnu mnt 554, Tallinn, Eesti Vabariik läbi Projekt 554 OÜ 100%-lise osa ostu 12.05.2017. Kaubanduskeskuse ehitaja AS Oma Ehitaja andis kaubanduskeskuse hoone ja põhiparkla ehitustööd koos kasutusloaga üle 07.12.2017. Ehituslepingu maksumuseks on 4,3 miljonit eurot, millele lisandub käibemaks.

EfTEN Real Estate Fund III AS omandas Laagri Selveri kaubanduskeskuse arendusprojekti aadressil Pärnu mnt 554, Tallinn, Eesti Vabariik läbi Projekt 554 OÜ 100%-lise osa ostu 12.05.2017. Kaubanduskeskuse ehitaja AS Oma Ehitaja andis kaubanduskeskuse hoone ja põhiparkla ehitustööd koos kasutusloaga üle 07.12.2017. Ehituslepingu maksumuseks on 4,3 miljonit eurot, millele lisandub käibemaks. Nii kaupade eksport kui ka import kasvas 2017. aasta oktoobris võrreldes eelmise aasta oktoobriga 11%, teatab Statistikaamet. Eesti olulisim kaubanduspartner on käesoleval aastal olnud Soome. Oktoobris kasvas eksport Soome 18% ja import Soomest 15%.

Nii kaupade eksport kui ka import kasvas 2017. aasta oktoobris võrreldes eelmise aasta oktoobriga 11%, teatab Statistikaamet. Eesti olulisim kaubanduspartner on käesoleval aastal olnud Soome. Oktoobris kasvas eksport Soome 18% ja import Soomest 15%.

Korteriühistu asutamise koosolekul võeti vastu otsus asutada korteriühistu. Meie hääletasime selle vastu seega ei soovinud liituda. Kas korteri ühistul on õigus esitada meie korterile nõudeid. Nt Kredeks laenu tasumise osas või kood uste paigaldamise või muru niitmise eest. Korter kuulub küll meile aga ei ela selles korteris seega ei olnud nõus liituma, et vältida rahalisi kohustusi mida me ise ei tarbi.

Korteriühistu asutamise koosolekul võeti vastu otsus asutada korteriühistu. Meie hääletasime selle vastu seega ei soovinud liituda. Kas korteri ühistul on õigus esitada meie korterile nõudeid. Nt Kredeks laenu tasumise osas või kood uste paigaldamise või muru niitmise eest. Korter kuulub küll meile aga ei ela selles korteris seega ei olnud nõus liituma, et vältida rahalisi kohustusi mida me ise ei tarbi.

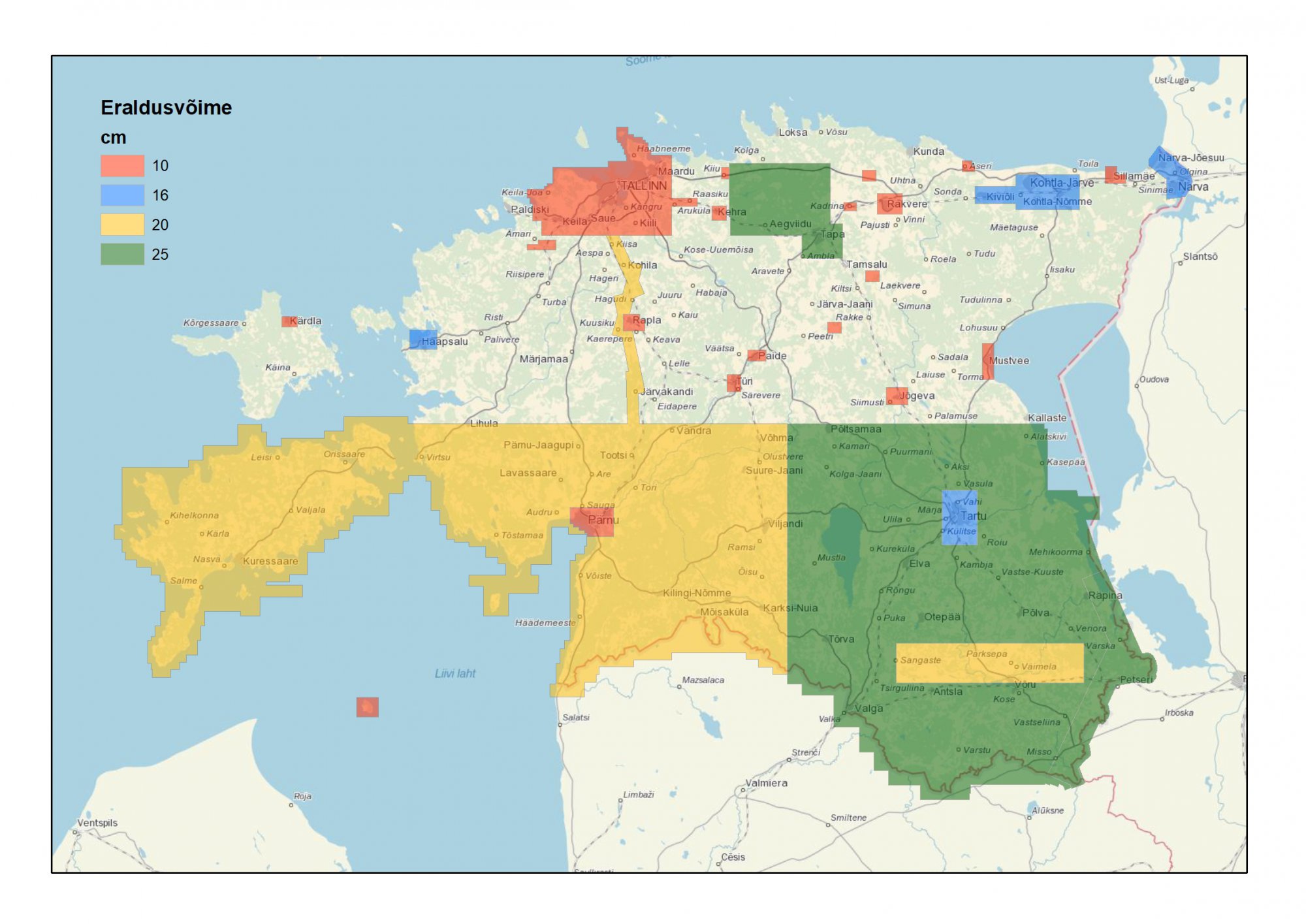

Maa-amet tegi kättesaadavaks 2017. aasta aeropildistamise alusel valminud värsked ortofotod. Nendega saab tutvuda Maa-ameti kaardirakenduse või avaliku WMS teenuse vahendusel.

Maa-amet tegi kättesaadavaks 2017. aasta aeropildistamise alusel valminud värsked ortofotod. Nendega saab tutvuda Maa-ameti kaardirakenduse või avaliku WMS teenuse vahendusel.