Самый важный компонент стоимости объекта недвижимости – его месторасположение. Ценовой уровень в разных районах значительно отличается. О том, как происходит процесс оценки, что влияет на цену недвижимости и как владелец может увеличить ее рыночную стоимость, рассказывает Кристи Саммал, независимый оценщик недвижимости.

Самый важный компонент стоимости объекта недвижимости – его месторасположение. Ценовой уровень в разных районах значительно отличается. О том, как происходит процесс оценки, что влияет на цену недвижимости и как владелец может увеличить ее рыночную стоимость, рассказывает Кристи Саммал, независимый оценщик недвижимости.

Оценка недвижимости

Как происходит процесс оценки?

Как правило, клиент заказывает оценку, а затем оценщик приходит на объект, чтобы реально его осмотреть. Оценщик недвижимости фиксирует состояние квартиры/дома, делает фотографии и изучает планы объекта. Если речь идет о типовой квартире, знакомиться с планами совсем не обязательно, скорее, это правило действует для более сложных объектов – техническая документация помогает изучить их более детально.

Оценщик может попросить предъявить договор купли-продажи, поскольку в нем может быть указана информация о парковочных местах, местах для хранения и пр. вспомогательных помещениях, которые даны в пользование владельцу недвижимости. Затем оценщик задаст вопросы, связанные со строительством и ремонтом, состоянием технических систем, использованными материалами и пр.

Сколько времени занимает процесс оценки?

Продолжительность осмотра зависит от сложности объекта. В случае типовой квартиры оценщик может ограничиться 10 минутами, а в больших домах оценка может занять и более часа.

В действительности гораздо больше времени занимает работа оценщика после осмотра, которую он проделывает за компьютером, когда анализирует предложения о продаже недвижимости в конкретном регионе и данные по оформленным сделкам. Из общего количества сделок выбираются по меньшей мере три, которые по условиям схожи с оцениваемым объектом: местоположение, размер, состояние недвижимости.

Затем следует составить экспертную оценку, которая вместе с приложениями представляет документ объемом 25–35 страниц, в котором, в числе прочего, отображается информация, полученная в крепостной книге, строительном регистре, а также в земельном департаменте, описываются характеристики и местоположение оцениваемого объекта, проводится анализ ситуации на рынке, приводятся ссылки на предложения о продаже и примеры сделок, а также разъясняется, какие расчеты стояли за оценкой.

Что влияет на стоимость объекта недвижимости при его оценке?

Обратите внимание на состояние недвижимости

Кроме месторасположения, на стоимость недвижимости оказывает влияние и то, в каком состоянии она находится. Важно общее впечатление, а также дизайн и материалы, использованные для отделки. Учитывая то, что большинство людей предпочитают купить квартиру подороже, но с ремонтом, чем взять дешевую квартиру, требующую вложения в ремонт, инвестиция в ремонт может оказаться меньше, чем стоимость отремонтированного жилья.

На формирование рыночной стоимости влияет не только состояние квартиры, но и всего дома – люди все чаще обращают внимание на энергоэффективность здания.

Цена зависит и от этажа

Если речь идет о многоквартирном доме, то надо знать, что цены на квартиры на цокольном этаже значительно ниже, чем на квартиры, расположенные выше. Обычно дешевле стоят и квартиры, которые находятся на первом этаже или, например, на последнем этаже пятиэтажного дома без лифта. Конечно, имеют значение наличие и состояние лифта и других технологических систем: к примеру, установленная в квартире сигнализация, функции умного дома, как правило, оцениваются весьма положительно.

Чистота и порядок увеличивают стоимость

На стоимость квартиры можно повлиять относительно простыми средствами. Покраска стены увеличит рыночную стоимость больше, чем обойдется покупка банки краски. В целом все же не рекомендуется слишком много инвестировать в ремонт, ведь он не обязательно понравится новому хозяину, и в этом случае окажется пустой тратой денег.

В качестве примера можно привести замену окон. В общем случае, это – замечательная инициатива, но все же не для всех типов зданий. В районах, которые прежде всего ценятся за свою живописность, новые пластиковые окна, напротив, могут оказать негативное влияние.

На привлекательность квартиры, влияет и то, насколько она ухоженная и чистая. При покупке большую роль играет эмоциональный фактор, так что от квартиры, в которой царит беспорядок, может остаться впечатление, что она находится не в очень хорошем состоянии.

Как правило, мебель на цену не влияет

Отдельно стоящую в квартире или в доме мебель не разрешается учитывать при оценке, однако наличие мебели, которая предназначена для конкретного места, может оказать положительное влияние. Наличие интегрированной мебели и техники в хорошем состоянии может значительно увеличить стоимость недвижимости, но все же не настолько, чтобы, готовясь к приходу оценщика, специально заказывать новую обстановку.

Ванна, душ или сауна?

При оценке не важно, установлен ли в ванной комнате душевой уголок или ванна, скорее, это дело вкуса покупателя. Но наличие сауны, безусловно, увеличивает цену квартиры: в новых квартирах к этому удобству уже привыкли, но в старых домах – это, скорее, исключение, чем правило.

Парковочное место и места для хранения – это плюс

Закрепленное парковочное место всегда является большим плюсом и может весьма сильно повлиять на цену квартиры, особенно если она находится в районе, где ситуация с парковками напряженная. Дополнительные бонусы дают и места для хранения вещей, будь это подвальный бокс в гараже, чердак или шкафы в коридоре.

Важен естественный солнечный свет

Для квартиры имеет значение то, как она расположена относительно сторон света. Конечно, покупатели предпочитают светлые квартиры и то, что из окна открывается вид на парк, во внутренний дворик или на зеленые насаждения, а не на улицу или другие дома.

Оценщики недвижимости не учитывают эмоциональную ценность

Как правило, ожидания людей относительно рыночной стоимости своего объекта недвижимости значительно выше, чем указано в экспертной оценке. Прежде всего это обусловлено тем обстоятельством, что мнение владельца о стоимости дома или квартиры формируется на базе предложений о продаже на порталах недвижимости, к которым добавляется эмоциональная ценность – оценщик же не принимает ее в расчет.

Teisipäeval 6. juunil 2017 toimub EUSEW 2017 raames MTÜ ESAKODA energiapäev. Seminar toimub Euroopa Liidu Majas, Rävala 4, Euroopa Komisjoni Eesti esinduse 1. korruse infosaalis.

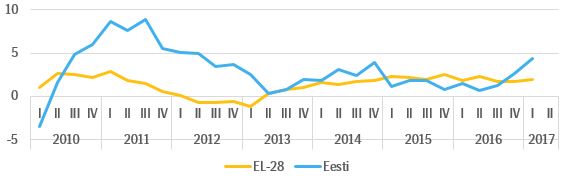

Teisipäeval 6. juunil 2017 toimub EUSEW 2017 raames MTÜ ESAKODA energiapäev. Seminar toimub Euroopa Liidu Majas, Rävala 4, Euroopa Komisjoni Eesti esinduse 1. korruse infosaalis. Экономический рост Эстонии в первом квартале заметно ускорился, опираясь на сильный внешний спрос и растущие инвестиции. Быстрый экономический рост еще в большей степени ставит под вопрос план правительства по оживлению экономики при помощи дополнительных инвестиций и бюджетного дефицита.

Экономический рост Эстонии в первом квартале заметно ускорился, опираясь на сильный внешний спрос и растущие инвестиции. Быстрый экономический рост еще в большей степени ставит под вопрос план правительства по оживлению экономики при помощи дополнительных инвестиций и бюджетного дефицита.

Eile selgus maa-ameti statistika põhjal, et esimeses kvartalis tehti kinnisvaratehinguid kokku 765 miljoni euro eest, mida on kolmandiku võrra rohkem kui mullu samal ajal.

Eile selgus maa-ameti statistika põhjal, et esimeses kvartalis tehti kinnisvaratehinguid kokku 765 miljoni euro eest, mida on kolmandiku võrra rohkem kui mullu samal ajal.

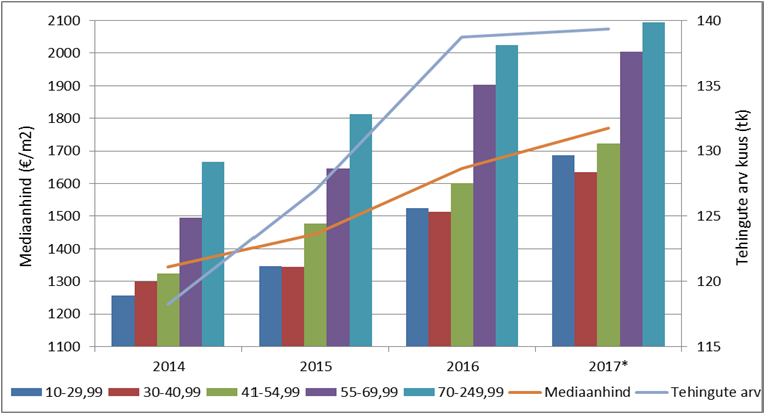

Käesoleva aasta I kvartalis tehti Põhja-Tallinna linnaosas 421 tehingut. Tehingute arv oli võrreldes 2016. aasta I kvartaliga kasvanud 28% kuid võrreldes 2016. aasta IV kvartaliga langenud 13%. 2017. aasta I kvartali jooksul tehti tehinguid hinnavahemikus 2 500 – 390 000 €, mille juures maksimaalseks hinnaks kujunes 3 180 €/m2. Tehtud tehingute raames kujunes aritmeetiliseks keskmiseks tehinguhinnaks 1 806 €/m2 ja mediaanhinnaks 1 771 €/m2. Mediaanhind oli sealjuures võrreldes 2016. aasta sama ajaga kasvanud 18% kuid võrreldes 2016. aasta IV kvartaliga langenud 2,5%. Võrreldes aastataguse ajaga on tehinguaktiivsus kasvanud kõige enam 3- ja enamatoaliste korterite osas (üle 100%). Hinnakasvu on vedanud kõikide suurustega korterid, enim aga pindalalt vahemikku 55-69,99 m2 jäävad korterid (+29%).

Käesoleva aasta I kvartalis tehti Põhja-Tallinna linnaosas 421 tehingut. Tehingute arv oli võrreldes 2016. aasta I kvartaliga kasvanud 28% kuid võrreldes 2016. aasta IV kvartaliga langenud 13%. 2017. aasta I kvartali jooksul tehti tehinguid hinnavahemikus 2 500 – 390 000 €, mille juures maksimaalseks hinnaks kujunes 3 180 €/m2. Tehtud tehingute raames kujunes aritmeetiliseks keskmiseks tehinguhinnaks 1 806 €/m2 ja mediaanhinnaks 1 771 €/m2. Mediaanhind oli sealjuures võrreldes 2016. aasta sama ajaga kasvanud 18% kuid võrreldes 2016. aasta IV kvartaliga langenud 2,5%. Võrreldes aastataguse ajaga on tehinguaktiivsus kasvanud kõige enam 3- ja enamatoaliste korterite osas (üle 100%). Hinnakasvu on vedanud kõikide suurustega korterid, enim aga pindalalt vahemikku 55-69,99 m2 jäävad korterid (+29%).

Kas soovid teha tehinguid kinnisvaraga või paigutada raha kinnisvarainvesteeringutesse, aga teadmistest-oskustest-infost jääb puudu? Kas vajad teavet kinnisvaraturu trendide, tehingute, hindade kohta? Kas teha investeering täna ja oodata kinnisvara väärtuse tõusu? Või sootuks lükata rahapaigutus hindade languse ootuses edasi?

Kas soovid teha tehinguid kinnisvaraga või paigutada raha kinnisvarainvesteeringutesse, aga teadmistest-oskustest-infost jääb puudu? Kas vajad teavet kinnisvaraturu trendide, tehingute, hindade kohta? Kas teha investeering täna ja oodata kinnisvara väärtuse tõusu? Või sootuks lükata rahapaigutus hindade languse ootuses edasi?

“

“

Iganädalaselt kajastatakse meedias lugusid start-up’idest ja nende edulugudest läbi kiirendite. Stock-office’ite turuletulekuga loodi sarnane võimalus ka traditsioonilistele väikeettevõtetele.

Iganädalaselt kajastatakse meedias lugusid start-up’idest ja nende edulugudest läbi kiirendite. Stock-office’ite turuletulekuga loodi sarnane võimalus ka traditsioonilistele väikeettevõtetele.

Tallinna linnavalitsus kuulutas välja riigihanke kavandatavale Tallinna Haigla maa-alale detailplaneeringu ning haigla mahulise ja ruumilise planeeringu koostamiseks.

Tallinna linnavalitsus kuulutas välja riigihanke kavandatavale Tallinna Haigla maa-alale detailplaneeringu ning haigla mahulise ja ruumilise planeeringu koostamiseks.

31. mail 2017 sõlmiti AS Merko Ehitus kontserni kuuluva SIA Merks’i ja AS Towers Construction Management vahel leping ehitustööde lõpetamiseks Z-Towers multifunktsionaalses kompleksis aadressil 30 Ranķa Dambis, Riia.

31. mail 2017 sõlmiti AS Merko Ehitus kontserni kuuluva SIA Merks’i ja AS Towers Construction Management vahel leping ehitustööde lõpetamiseks Z-Towers multifunktsionaalses kompleksis aadressil 30 Ranķa Dambis, Riia.

Tööstusettevõtted tootsid 2017. aasta aprillis 10% rohkem toodangut kui eelmise aasta aprillis, teatab Statistikaamet. Toodang suurenes nii energeetikas ja mäetööstuses, kui ka töötlevas tööstuses.

Tööstusettevõtted tootsid 2017. aasta aprillis 10% rohkem toodangut kui eelmise aasta aprillis, teatab Statistikaamet. Toodang suurenes nii energeetikas ja mäetööstuses, kui ka töötlevas tööstuses.