Kui vanasti olid tüdruku parimad sõbrad teemandid, siis nüüd on selleks kinnisvara, meenutas kinnisvaraekspert Tõnu Toompark ühe vanema daami tõdemust. See trend ei kehti üksnes tüdrukute puhul.

Kui vanasti olid tüdruku parimad sõbrad teemandid, siis nüüd on selleks kinnisvara, meenutas kinnisvaraekspert Tõnu Toompark ühe vanema daami tõdemust. See trend ei kehti üksnes tüdrukute puhul.

Kinnisvaraeksperdid kinnitavad, et viimastel aastatel on korteri ostmine välja üürimise eesmärgil saanud väga populaarseks. Pealinna on rajatud kortermaju, mis ongi peamiselt turundatud just üüriinvestorite huve silmas pidades. Rääkimata tavalistest kortermajadest, kuhu inimesed ostavad korteri eesmärgiga see kohe välja üürida.

Toompark tõdes, et üüriinvestorid on saanud populaarseks just viimastel aastatel. Miks? Ühelt poolt on investeeringud kinnisvarasse muutunud väga populaarseks: inimestel on raha, ent alternatiivseid võimalusi, kuhu krõbisevat paigutada, pole just ülemäära palju. Lisaks räägitakse viimastel aastatel palju jagamismajandusest ja Airbnb populaarsus mängib kindlasti suurt osa selles, miks üüriinvestoreid juurde on tekkinud: nõnda võib head tulu teenida.

Trend üürituru kasuks

Mõistagi võiks küsida, miks on üüriinvestorite tekkega nii kaua läinud. Kui silmas pidada üüriinvestoritele mõeldud toodete teket, siis on Toomparki sõnul asi näiteks selles, et eluruumidele on klientidel siiski omad nõuded: päike peaks aknast sisse piiluma ning inimeste liikuvat eluviisi arvestades on ka parkimiskoha olemasolu vajalik. See kõik omakorda piirab seda, kuhu saab maja ehitada.

1Partner Kinnisvara tegevdirektor Martin Vahter tõdes, et üüriinvestorite teket ja populaarsust võib selgitada ka sellega, et üldine majandustsükkel on jõudnud sinnamaale, kus paljudel inimestel ei ole võimalust või soovi korterit osta. Vahter selgitas, et inimesed ei saa pankadelt enam väga lihtsalt laenu ning korteri ostuks vaja minevat raha pole just väga kerge kokku saada. Kui arvestada, et omafinantseering jääb pankade puhul 15–20% juurde, on tegu üsna kopsaka summaga, mida kokku koguda.

Väikekorteritele suur nõudlus

Toompark hindas, et uusarendustesse kortereid ostvatest inimestest nii 10–20% on üüriinvestorid. Vanemate majade puhul on osakaal väiksem, nii 5–15%. Samas on seda näitajat hinnata väga raske, kuna kinnisvaramüüjad või maaklerid üldjuhul ei küsi, miks korter ostetakse. Samuti võivad otsused pärast tehingut muutuda.

Üüriinvestori peamine huviala on väikekorterid, milles üks-kaks tuba. Vahter märkis, et ta teab juhuseid, kus korteri suurus on olnud alla 10 ruutmeetri ja ka sellele on olnud suur nõudlus. Üldjuhul eelistatakse väikest korterit seetõttu, et see polegi mõeldud päris oma koduks, ütles Toompark. Need on mõeldud inimestele, kes alles otsivad oma kohta elus või hoopiski vanemale põlvkonnale, kes eelistabki elada kompaktsel ning väikesel pinnal. Demograafilisi trende vaadates on selge, et ka leibkonnad muutuvad aina väiksemaks ning seegi on põhjus, miks inimesed pisikesi kortereid eelistavad.

Vahter tõdes, et Eesti kinnisvaraturul näib juba olevat üsnagi hea tervise juures üüriturg, mis tähendab, et see võiks anda võimaluse investoritele uue võimaliku äri tekkeks. Terveid korterelamuid veel märkimisväärsel hulgal väljaüürimiseks ei ehitata, ent sellisel ideel võiks pikas plaanis jumet olla.

Millele mõelda, kui tahta hakata üüriinvestoriks?

- Arvesta, kui palju sul parasjagu raha on ja kui palju on juurde vaja, et korter osta. Suure tõenäosusega tuleb võtta mingis mahus laenu, seega tuleks selle tagasi maksmine ka läbi mõelda.

- Analüüsi, kas korterit tuleks sisustada või seda ajakohastada. Väga peent sisustust pole mõtet korterisse panna, peamine on, et see oleks korralik ja funktsionaalne. Samuti arvesta, et väga peene ja kalli üürikorteri puhul on ka üürniku nõudmised suuremad ning võimalik raha- ja ajakulu suurem.

- Selgita välja, kes on sihtgrupp. 15ruutmeetrises korteris võib oodata küll suuremat üüritootlust, ent samas on ka suurem tõenäosus, et üürnik vahetub kiiremini kui näiteks kolmetoalises korteris.

Samuti mõtle hoolikalt läbi, kes hakkab suure tõenäosusega sinu üürikorteris elama ja kas piirkonnas jätkub kliente nii praegu kui ka viie aasta pärast. Kindla peale minek oleks Eesti suuremate ülikoolide ja õppeasutuste läheduses. Samas arvesta, et kui turg küllastub, siis leiavad kõigepealt üürilised need, kelle korter asub heas kohas.

Scandium Kinnisvara juhatuse liikme Kalle Aroni hinnangul ei ole majanduslikult mõttekas vaadata 33 ruutmeetri suuruseid ühetoalisi, samuti võiks välistada neljatoalised perekorterid, mille likviidsus turul on väike. Pigem soovitab ta otsida hea planeeringuga umbes 16–25 ruutmeetriseid ühetoalisi ja 25–35 ruutmeetriseid kahetoalisi.

- Analüüsi, kui suured tulevad kommunaalkulud. Suuremate kommunaalkulude korral ei saa küsida liiga kõrget üüri.

- Vaata tulevikku, kui valid korterit Tallinnas. Mõni piirkond või kvartal ei ole oma potentsiaali veel täielikult avanud ning investor võiks näha pikemat perspektiivi. “Näiteks, kui mina tegin oma esimesed investeeringud eelmise kümnendi keskel Kalamajja, vaatasid paljud mind kahetseva pilguga,” meenutas Koidu Ehitus OÜ juhatuse liige Ivar Arumäe.

- Mõtle, mida sa pikas perspektiivis oma investeeringust tahad. Kas suurt tootlust või ostad korteri hoopis eesmärgiga see kunagi oma lastele pärandada või elukohaks anda?

- Otsusta, kas oled valmis tegelema oma investeeringuga pidevalt ja inimestega suhtlema. Kui kasutada vahendajat, tähendaks see investori vaatevinklist väiksemat kasumit. Kui investorile kuulub 20 korterit, on nendega ise majandamine täiskohaga töö. Samas on palju toimetamist ka väiksema arvu korterite puhul.

- Vali geograafiliselt soodne asukoht. Kui elad Tallinnas ja plaanid osta Viljandisse korterit, siis kuidas võiks aja- ja rahakulus kajastuda see, et investeerimisobjekt on üsna kaugel? Taaskord võib siingi teenust sisse osta ning lasta oma investeeringut hallata, ent seeläbi väheneb tulu.

- Osta korter piirkonda, kus on palju tehinguid ning kuhu on nõudlus. See tagab turu läbipaistvuse ja selle, et keegi ei maksa korteri eest liiga vähe või liiga palju.

- Arvesta, et üürihinnad võivad langeda. Analüüsi, kas jõuad langusperioodil laenu maksta või mis muudatusi tooks see kaasa pere eelarves.

Pensionärid otsivad lisasissetulekut

Üüriinvestoritele suunatud kinnisvara arendavad ettevõtted tajuvad, et märksa rohkem tunnevad sellise rahapaigutuse vastu huvi inimesed, kes pole varem investeerimisega kokku puutunud.

Äripäevale antud intervjuus selgitasid üürikorterite investeerimises toimunud muutusi Scandium Kinnisvara juhatuse liige ja arendusjuht Kalle Aron ja Koidu Ehitus OÜ juhatuse liige Ivar Arumäe.

Kuivõrd on muutunud inimeste huvi investeerida üürikorteritesse?

Kalle Aron: Kindlasti on inimeste mõttemaailm mõnevõrra muutunud. Sageli rõhutatakse, et eestlased on kinnisvarausku rahvas, sest soovime olla ise oma kodu omanikud. Nüüd on paljud kinnisvara omanikud mõistnud, et oma kodu omamine iseenesest veel kedagi jõukaks ei tee. Järjest rohkem eestlasi on valmis soetama endale kinnisvara juurde, et see üürile anda ja sellisel viisil oma vaba raha teenima panna või kindlustada selliselt oma tulevikku.

Ivar Arumäe: Üha enam on kinnisvarainvestoreid, kes iga päev ei tegele kinnisvarasse investeerimisega. Huvi selle vastu on tundnud näiteks vanemad inimesed, pensionärid, kes näevad üürikinnisvaras lisasissetulekut pensionile. Samuti oleme kokku puutunud noortega, kes mõtlevad tulevikule ja finantsvabadusele.

Paljudel on jäänud pere loomisel ja kokku kolimisel üks korter üle, mis välja üüriti, nüüd aga otsitakse järgmisi investeeringuid üüriportfelli kasvatamise eesmärgil.

Kes seesuguseid kortereid ostavad?

Kalle Aron: Meie kliendid on nii kogenud ja professionaalsed, üüriärile spetsialiseerunud ettevõtted, kes ostavad arendustesse korruste kaupa, kui ka vaid paar aastat tööturul olnud noored. Samas on investoreid, kes ei tegele millegi muuga peale kinnisvara. Peamiselt seetõttu, et aktsiaturge peetakse küllaltki riskantseks ja ka seetõttu, et neil puudub aeg või teadmised, et aktsiaturge jälgida ja seal loto mängimise asemel põhjendatud valikuid teha.

Ivar Arumäe: Paljud kliendid on välismaal töötavad eestlased, kes otsivad rahapaigutusvõimalust Eestisse. On ka päranduse saajaid või mõne muu kinnisvara müünud inimesi, kes otsivad oma rahale paremat tootlust. Lisaks kohalikud kõrgepalgalised juhid ja spetsialistid, kellel on ajaga tekkinud vabu vahendeid. Veel oleme kohanud Eestisse investeerida soovivad venelasi, lapsevanemaid, kes näevad, et tudengiikka jõudnud lapsele on mõtet osta tulevikus välja üüritav kinnisvara, kui maksta üüri kellelegi teisele. Tundub, et ka suuremad kinnisvarafondid ja pensionifondid on hakanud elukondliku üürikinnisvara poole vaatama.

https://www.aripaev.ee/kasulik/2017/08/30/uuriinvestori-abimees-kuidas-hakata-kinnisvarasse-investeerima

Eesti Meedia покупает city24.ee. ДВ спросили у эксперта по недвимости Тыну Тоомпарка, что это значит для рынка объявлений о продаже недвижимости.

Eesti Meedia покупает city24.ee. ДВ спросили у эксперта по недвимости Тыну Тоомпарка, что это значит для рынка объявлений о продаже недвижимости.

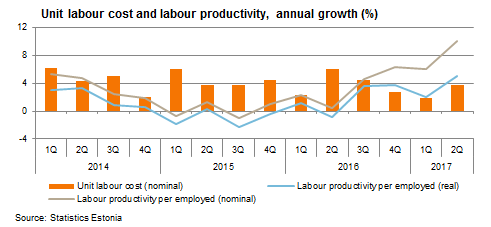

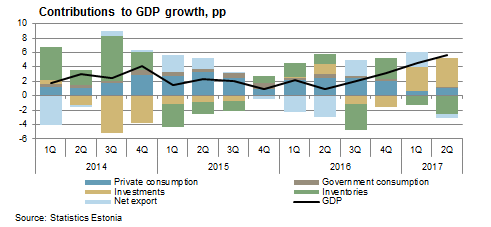

We expected continued robust GDP growth in the second quarter, but 5.7% yoy (1.3% qoq swda) was above expectations. As inflation has picked up, GDP nominal growth accelerated to 10.2% yoy.

We expected continued robust GDP growth in the second quarter, but 5.7% yoy (1.3% qoq swda) was above expectations. As inflation has picked up, GDP nominal growth accelerated to 10.2% yoy.

Palgakasv kiirenes ja oli 2016. aasta keskmise kasvutempo lähedal

Palgakasv kiirenes ja oli 2016. aasta keskmise kasvutempo lähedal

Keskmine brutokuupalk oli 2017. aasta II kvartalis 1242 eurot ja brutokuupalk tõusis eelmise aasta II kvartaliga võrreldes 6,8%, teatab Statistikaamet. Neli järjestikust kvartalit aeglustunud palga aastakasv kiirenes II kvartalis taas ning oli 1,1 protsendipunkti kiirem kui eelmises kvartalis.

Keskmine brutokuupalk oli 2017. aasta II kvartalis 1242 eurot ja brutokuupalk tõusis eelmise aasta II kvartaliga võrreldes 6,8%, teatab Statistikaamet. Neli järjestikust kvartalit aeglustunud palga aastakasv kiirenes II kvartalis taas ning oli 1,1 protsendipunkti kiirem kui eelmises kvartalis.

Valminud on igasügisene uue suur elamispindade turuülevaade. Traditsiooniliselt heidab ülevaade pilgu kinnisvaraturu telgitagustesse.

Valminud on igasügisene uue suur elamispindade turuülevaade. Traditsiooniliselt heidab ülevaade pilgu kinnisvaraturu telgitagustesse. AS Merko Ehitus kontserni kuuluv SIA Merks ja SIA „Delta Property ” sõlmisid ehituslepingu Alfa kaubanduskeskuse laienduseks Riias.

AS Merko Ehitus kontserni kuuluv SIA Merks ja SIA „Delta Property ” sõlmisid ehituslepingu Alfa kaubanduskeskuse laienduseks Riias.

Tallinna Linnavalitsus otsustas 30. augusti istungil Tallinna Reaalkoolile reaal- ja loodushariduse kompetentsikeskuse rajamist võimaldava detailplaneeringu vastuvõtmise. Planeeritav keskus pakuks Tallinna koolidele võimalust saada maailmatasemel reaalharidust.

Tallinna Linnavalitsus otsustas 30. augusti istungil Tallinna Reaalkoolile reaal- ja loodushariduse kompetentsikeskuse rajamist võimaldava detailplaneeringu vastuvõtmise. Planeeritav keskus pakuks Tallinna koolidele võimalust saada maailmatasemel reaalharidust.

Majanduses puhuvad tuuled on olnud viimastel aegadel soodsad. Eesti majanduskasv kerkis aasta esimeses pooles numbriteni, mida nägime viimati 2012. aastal, kui olime taastumas sügavast majanduskriisist.

Majanduses puhuvad tuuled on olnud viimastel aegadel soodsad. Eesti majanduskasv kerkis aasta esimeses pooles numbriteni, mida nägime viimati 2012. aastal, kui olime taastumas sügavast majanduskriisist.

Kas soetada parkimiskoht lisaks või mitte, on küsimus, mida esitavad endale paljud uue korteri ostjad, kel kas pole autot või kes, omades küll autot, loobuvad ostust pingelise eelarve tõttu. Toon välja põhjused, miks parkimiskoht on siiski kasulik kõigil osta.

Kas soetada parkimiskoht lisaks või mitte, on küsimus, mida esitavad endale paljud uue korteri ostjad, kel kas pole autot või kes, omades küll autot, loobuvad ostust pingelise eelarve tõttu. Toon välja põhjused, miks parkimiskoht on siiski kasulik kõigil osta.

Täna asetasid Siseministeeriumi varade asekantsler Riho Kuppart, Päästeameti peadirektor Kuno Tammearu, Pärnu maavanem Kalev Kaljuste, Vändra vallavanem Jaanus Rahula, Riigi Kinnisvara ASi (RKAS) juhatuse liige Tanel Tiits ja AS Pärnu REV juhataja Andres Kesküla pidulikult nurgakivi uuele Vändra päästekomandole, mille ehitustööd lõpevad käesoleva aasta lõpus.

Täna asetasid Siseministeeriumi varade asekantsler Riho Kuppart, Päästeameti peadirektor Kuno Tammearu, Pärnu maavanem Kalev Kaljuste, Vändra vallavanem Jaanus Rahula, Riigi Kinnisvara ASi (RKAS) juhatuse liige Tanel Tiits ja AS Pärnu REV juhataja Andres Kesküla pidulikult nurgakivi uuele Vändra päästekomandole, mille ehitustööd lõpevad käesoleva aasta lõpus. Siseministeeriumi varade asekantsler Riho Kuppart

Siseministeeriumi varade asekantsler Riho Kuppart

Ligi 40 000 elanikuga Nõmme kinnisvara hinnataset mõjutab vähene pakkumiste arv ja nii on viimase aastaga eluasemete keskmine ruutmeetri hind võrdsustunud juba Tallinna kesklinna hindadega.

Ligi 40 000 elanikuga Nõmme kinnisvara hinnataset mõjutab vähene pakkumiste arv ja nii on viimase aastaga eluasemete keskmine ruutmeetri hind võrdsustunud juba Tallinna kesklinna hindadega.

Täna avalikustati Vanasadama Masterplaani žürii poolt arhitektuuribüroo, kes koostab käesoleva aasta lõpuks Vanasadama arendusplaani ehk Masterplaani 2030. Ideekonkursi võitjaks osutus kolme finalisti seast Zaha Hadid Architects.

Täna avalikustati Vanasadama Masterplaani žürii poolt arhitektuuribüroo, kes koostab käesoleva aasta lõpuks Vanasadama arendusplaani ehk Masterplaani 2030. Ideekonkursi võitjaks osutus kolme finalisti seast Zaha Hadid Architects.