Eesti kinnisvaraturg püsib jätkuvalt aktiivne. Maa-ameti tehingustatistika andmetel teostati käesoleva aasta oktoobrikuus Eestis kokku 4084 ostu-müügitehingut koguväärtusega 258,065 miljonit eurot. Eelnenud kuuga võrreldes teostati 7% rohkem tehinguid ning tehingute koguväärtus oli 4% kõrgem.

Eesti kinnisvaraturg püsib jätkuvalt aktiivne. Maa-ameti tehingustatistika andmetel teostati käesoleva aasta oktoobrikuus Eestis kokku 4084 ostu-müügitehingut koguväärtusega 258,065 miljonit eurot. Eelnenud kuuga võrreldes teostati 7% rohkem tehinguid ning tehingute koguväärtus oli 4% kõrgem.

Kogu Eesti kinnisvaratehingute arv on võrreldes eelmise aasta oktoobriga tõusnud 4% ning tehingute koguväärtus on tõusnud 20%. Oktoobri müügitehingute aktiivsus oli viimase 12 kuu keskmisest 5% kõrgem.

Allikas: Maa-ameti tehingute andmebaas

Tallinn

Maa-ameti tehingute statistika andmetel teostati Harju maakonnas käesoleva aasta oktoobris 1786 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 191 093 513 eurot. Võrreldes septembriga tõusis tehinguaktiivsus 9% ning tehingute koguväärtus 8%. Ka see kuu toimus Harju maakonnas mitu kalli ärihoone tehingut, mis hoiavad maakonna tehingute koguväärtusest kõrgena. Aastataguse ajaga võrreldes on tehingute arv tõusnud 13% ja koguväärtus 32%.

Oktoobris toimus Tallinnas 740 korteriomandi tehingut – 60 tehingut rohkem kui septembris ja 28 tehingut rohkem, kui eelneva aasta oktoobris. Tallinna korterite keskmine hind langes eelmise kuuga võrreldes 1%, olles 1543 €/m² (mediaan 1464 €/m2). 2014. aasta oktoobriga võrreldes on keskmine hind tõusnud 6%. Uusarendustega tehtud tehingutest paistis see kuu silma Mäepealse 20 arendus, kus teostati üle 20 korteri ostu-müügitehingu.

Allikas: Maa-ameti tehingute andmebaas

Tallinnas tehti eramutega oktoobris 56 ostu-müügitehingut (maakonnas 148). Võrreldes septembriga toimus Tallinnas 29 eramu tehingut rohkem ning 2014. aasta oktoobriga 20 eramu tehingut rohkem. Hoonestamata elamumaadega teostati 66 tehingut (maakonnas 132). Septembris teostati 13 ja aasta tagasi oktoobris 12 hoonestamata elamumaa tehingut. Oktoobrikuu elamute ja hoonestamata elamumaade tehingute arvu viis üles komplekstehing kaua oodatud Kopli liinide maa-alaga, mille ostis OÜ Fund Ehitus hinnaga 1 900 100 eurot. Samuti toimus komplekstehing kurikuulsate Olümpia hotelli vastas olevate kruntidega, millede ostmine kinnisvarabuumi ajal oli üheks põhjuseks, miks Viktor Levada ärid läksid pankrotti. Kõnealused krundid ostis oktoobris avalikul enampakkumisel E.L.L. Kinnisvara. Antud krunte on varasemalt püütud mitmeid kordi enampakkumisel müüa, kuid siiani tulemuseta.

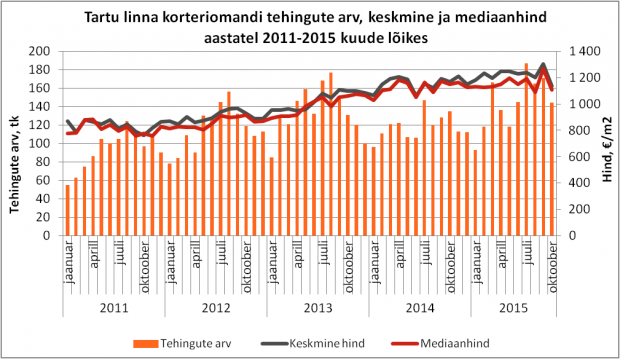

Tartu

Tartu maakonnas teostati oktoobris 395 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 20 872 890 eurot. Tartu maakonna tehingute aktiivsus langes septembriga võrreldes 12% ning koguväärtus 41%. Koguväärtuse languse tõi kaasa asjaolu, et septembris toimus mitme üle 1 miljoni maksva ärihoone müük ning mitmete kallite uute korterite tehingud. Aasta taguse ajaga võrreldes on tehingute arv langenud 3% ning koguväärtus 10%.

Oktoobris toimus Tartu linnas kokku 144 korteriomandi tehingut, mis oli 27 tehingut vähem kui septembris ja 9 tehingut rohkem, kui eelneva aasta oktoobris. Oktoobris toimus vähe tehinguid uute korteritega, millest tulenevalt oli keskmine hind 1136 €/m2 (mediaan 1106 €/m2), mis on võrreldes kuu varasemaga 13% madalam. Võrreldes 2014. aasta oktoobriga on keskmine hind langenud 3%.

Allikas: Maa-ameti tehingute andmebaas

Eramutega teostati oktoobris ainult 8 ostu-müügitehingut (maakonnas 40), kuu varem septembris müüdi 16 eramut rohkem ning aasta tagasi oktoobris müüdi 17 eramut rohkem. Tartu linnas toimus 3 hoonestamata elamumaa tehingut (maakonnas 24). Septembris toimus 8 ja 2014. aasta oktoobris toimus 1 hoonestamata elamumaa tehingut.

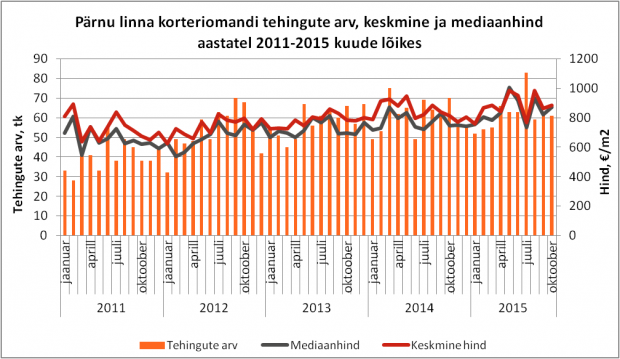

Pärnu

Pärnu maakonnas teostati oktoobris 272 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 10 374 197 eurot. Võrreldes septembriga tõusis tehinguaktiivsus 12% ning tehingute koguväärtus 20%. Aasta taguse ajaga võrreldes on tehingute arv tõusnud 2%, ning koguväärtus on tõusnud 34%.

Pärnus toimus oktoobris 61 korteritehingut. Kuu varem septembris toimus 2 tehingut rohkem ning 2014. aasta oktoobris toimus 9 tehingut rohkem. Keskmine hind oli oktoobris 883 €/m² (mediaan 871 €/m2), mis võrreldes septembriga tõusis 2% ja 2014. aasta oktoobriga võrreldes tõusis 9%.

Allikas: Maa-ameti tehingute andmebaas

Eramutega tehti oktoobris 7 ostu-müügitehingut (maakonnas 21), mis on eelneva kuuga võrreldes 5 tehingut rohkem ning aasta tagasi oktoobriga võrreldes 2 tehingut rohkem. Hoonestamata elamumaaga teostati oktoobris 2 tehingut (maakonnas 17). Kuu varem septembris toimus 1 hoonestamata elamumaa tehing ning aasta tagasi oktoobris toimus 4 hoonestamata elamumaa tehingut.

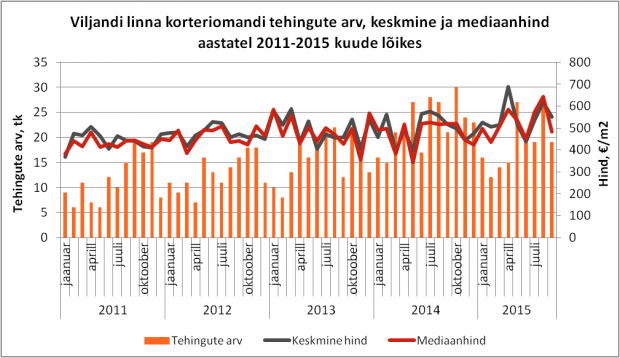

Viljandi

Viljandi maakonnas teostati käesoleva aasta oktoobris 166 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 3 048 793 eurot. Tehingute arv tõusis septembriga võrreldes 12% ning koguväärtus 7%. Aasta taguse ajaga võrreldes tõusis ostu-müügitehingute arv 9%, kuid koguväärtus langes 25%.

Oktoobris toimus Viljandi linnas 29 korteriomandi tehingut, mis on 10 tehingut rohkem kui kuu varem septembris ning 1 tehing vähem, kui 2014. aasta oktoobris. Keskmine hind oli oktoobris 484 €/m² (mediaan 525 €/m2), mis võrreldes septembriga langes 12% ja 2014. aasta oktoobriga võrreldes 3%.

Allikas: Maa-ameti tehingute andmebaas

Eramutega tehti oktoobris 5 ostu-müügitehingut (maakonnas 23), mis on eelneva kuuga võrreldes 2 tehingut vähem ning aasta tagusega võrreldes 3 tehingut vähem. Viljandi linnas ei teostatud septembris, ega oktoobris ühtegi hoonestamata elamumaa tehingut (maakonnas 4). Aasta tagasi oktoobris toimus 1 hoonestamata elamumaa tehing.

Kuressaare

Saare maakonnas teostati käesoleva aasta oktoobris 147 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 4 265 325 eurot. Võrreldes septembriga tõusis tehingute arv 21%, mille tõi kaasa maatulundusmaadega teostatud tehingute arvu tõus, ning tehingute koguväärtus tõusis 78%, mille taga on eeskätt meedias kajastust saanud SPA Hotell Saaremaa Valssi tehing. Aasta taguse ajaga võrreldes on tehingute arv langenud 12%, kuid koguväärtus on tõusnud 6%.

Oktoobris teostati Kuressaares 19 korteriomandi tehingut, mis on 6 tehingut rohkem, kui kuu varem ja 7 tehingut rohkem, kui 2014. aasta oktoobris. Oktoobrikuu keskmine hind jäi kuu varasemaga samale tasemele, olles 682 €/m² (mediaan 686 €/m2). 2014. aasta oktoobriga võrreldes langes keskmine hind 13%.

Allikas: Maa-ameti tehingute andmebaas

Oktoobris toimus Kuressaare linnas 6 (maakonnas10) eramu ostu-müügitehingut. Septembris ja aasta tagasi oktoobris teostati 2 eramutehingut. Hoonestamata elamumaaga teostati oktoobris 3 tehingut (maakonnas 11). Septembris ja 2014. aasta oktoobris Kuressaare linnas hoonestamata elamumaaga tehinguid ei toimunud.

Narva

Maa-ameti tehingustatistika andmetel teostati Ida-Viru maakonnas oktoobris 301 kinnisvara ostu-müügitehingut, mille rahaline koguväärtus oli 5 177 273 eurot. Võrreldes septembriga langes tehinguaktiivsus 4%, kuid tehingute koguväärtus tõusis 13%. Aasta taguse ajaga võrreldes on langenud tehingute arv 14% ning koguväärtus 7%.

Oktoobris toimus Narvas 59 korteriomandi tehingut, mis on 6 tehingut rohkem kui septembris ja 17 tehingut vähem kui eelneva aasta oktoobris. Võrreldes kuu varasemaga jäi keskmine hind samale tasemele, olles septembris – 447 €/m² (mediaan 426 €/m2). Aastatagusega võrreldes langes keskmine hind 12%.

Allikas: Maa-ameti tehingute andmebaas

Eramutega teostati oktoobris 13 ostu-müügitehingut (maakonnas 38), mis on septembriga võrreldes 1 tehing vähem ja 2014. oktoobriga võrreldes 2 tehingut rohkem. Narva linnas müüdi oktoobris 1 hoonestamata elamumaa (maakonnas 8). Septembris teostati 3 ja aasta tagasi oktoobris 7 hoonestamata elamumaa tehingut.

Kadri Lest

Domus Kinnisvara maakler / analüütik

Artikli allikas on Domus Kinnisvara blogi. |

Pärnu üüriturg on vajunud puhkeseisundisse, et kevadel taas pööraseid tuure üles võtta. Suvisel üüriturul nõuti rahvarohkete suurürituste mõjul üha enam lühiajalist üürimist, millest on järgmiseks hooajaks õppida nii omanikel kui vahendajatel.

Pärnu üüriturg on vajunud puhkeseisundisse, et kevadel taas pööraseid tuure üles võtta. Suvisel üüriturul nõuti rahvarohkete suurürituste mõjul üha enam lühiajalist üürimist, millest on järgmiseks hooajaks õppida nii omanikel kui vahendajatel.

Lõppeval nädalal uuendati mitmeid olulisi majandusnäitajaid. Värske SKP kiirhinnang kolmanda kvartali kohta näitab, et aasta alguses oodatud majanduskasvu kiirenemise asemel on kasv pigem tardumas.

Lõppeval nädalal uuendati mitmeid olulisi majandusnäitajaid. Värske SKP kiirhinnang kolmanda kvartali kohta näitab, et aasta alguses oodatud majanduskasvu kiirenemise asemel on kasv pigem tardumas.

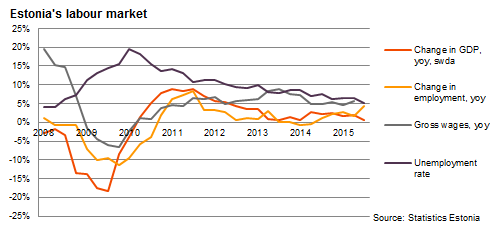

Finding suitable labour is increasingly difficult for Estonian employers, therefore, wage pressures persist even when enterprises sales and profits have decreased. Labour shortage was perceived as the biggest business constraint among the 18% of service, 17% of construction, and 14% of manufacturing companies, according to the Estonian Institute of Economic Research survey.

Finding suitable labour is increasingly difficult for Estonian employers, therefore, wage pressures persist even when enterprises sales and profits have decreased. Labour shortage was perceived as the biggest business constraint among the 18% of service, 17% of construction, and 14% of manufacturing companies, according to the Estonian Institute of Economic Research survey.

Töötuse määr oli 2015. aasta III kvartalis 5,2% ja tööhõive määr 67,2%, teatab Statistikaamet. III kvartali tööhõive ja töötuse näitajad sarnanesid majandusbuumiaegsetele näitajatele.

Töötuse määr oli 2015. aasta III kvartalis 5,2% ja tööhõive määr 67,2%, teatab Statistikaamet. III kvartali tööhõive ja töötuse näitajad sarnanesid majandusbuumiaegsetele näitajatele.

AS Merko Ehitus on käivitanud Tallinna kesklinnas asuva Tartu mnt 52 korteriarendusprojekti teise etapi. Praegu on aktiivses ehituses kogu elamukompleksi ühendav maa-alune parkla ning esimese etapi kolm kortermaja.

AS Merko Ehitus on käivitanud Tallinna kesklinnas asuva Tartu mnt 52 korteriarendusprojekti teise etapi. Praegu on aktiivses ehituses kogu elamukompleksi ühendav maa-alune parkla ning esimese etapi kolm kortermaja.

Ehitiste kasutusloa teema on muutunud avalikkuse ees taas aktuaalseks seoses uue ehitusseadustiku jõustumisega 1. juulil 2015. Kasutusluba on ehitiste puhul olnud vajalik siiski ka kehtiva seaduse kohaselt ja uus seadus teeb ehitajate elu vaid osaliselt kergemaks, sest väiksemate ehitiste ning väikesemahulisema renoveerimise puhul piisab kas kohalikule omavalitsusele ehitise kasutuselevõtmisest teatamisest (kasutusteatis).

Ehitiste kasutusloa teema on muutunud avalikkuse ees taas aktuaalseks seoses uue ehitusseadustiku jõustumisega 1. juulil 2015. Kasutusluba on ehitiste puhul olnud vajalik siiski ka kehtiva seaduse kohaselt ja uus seadus teeb ehitajate elu vaid osaliselt kergemaks, sest väiksemate ehitiste ning väikesemahulisema renoveerimise puhul piisab kas kohalikule omavalitsusele ehitise kasutuselevõtmisest teatamisest (kasutusteatis).

Ülemistel pandi nurgakivi uuele vanalinna vaadetega 8500 rm büroohoonele.

Ülemistel pandi nurgakivi uuele vanalinna vaadetega 8500 rm büroohoonele.

Rahandusministeerium koostöös Valga linnavalitsuse ja Eesti Planeerijate Ühinguga korraldavad täna ja homme Valgas kahaneva asustuse planeerimise teemalise seminari.

Rahandusministeerium koostöös Valga linnavalitsuse ja Eesti Planeerijate Ühinguga korraldavad täna ja homme Valgas kahaneva asustuse planeerimise teemalise seminari.