Macroeconomic indicators give reason to believe that the decline in the Estonian construction market has halted and that the market is stabilizing. The Infrastructure segment is also supported this year by the volume of work related to Rail Baltica, while investments by the Transport Administration continue to decrease. In the Buildings segment, some revival can be seen in private sector orders. This stability is also reflected in the group’s results for the first quarter of 2025.

Macroeconomic indicators give reason to believe that the decline in the Estonian construction market has halted and that the market is stabilizing. The Infrastructure segment is also supported this year by the volume of work related to Rail Baltica, while investments by the Transport Administration continue to decrease. In the Buildings segment, some revival can be seen in private sector orders. This stability is also reflected in the group’s results for the first quarter of 2025.

As in previous years, over 90% of the group’s revenue in the first quarter of the year comes from the Buildings segment. Revenue in this segment has decreased by approximately 15% compared to the same period last year, which is also the main reason for the overall decline in the group’s revenue. During the reporting period, the group has signed a significant number of new contracts, but their impact on revenue will be seen over a longer period.

The group’s gross margin was 4.6%, remaining at the same level as in the first quarter of last year. Profit was generated in the Buildings segment, while the Infrastructure segment recorded a loss due to its seasonal nature. The decline in the operating profit margin is affected by the drop in revenue.

As of 31 March 2024, the order book increased by 43%. The volume of the Infrastructure segment has grown significantly, primarily due to contracts signed for the construction of Rail Baltica. The volume of order book in the Buildings segment has remained at the same level.

Condensed consolidated interim statement of financial position

| €’000 |

31 March 2025 |

31 December 2024 |

| ASSETS |

|

|

| Current assets |

|

|

| Cash and cash equivalents |

7,399 |

8,195 |

| Trade and other receivables |

30,733 |

29,449 |

| Prepayments |

3,165 |

3,543 |

| Inventories |

28,854 |

28,091 |

| Total current assets |

70,151 |

69,278 |

| Non-current assets |

|

|

| Other investments |

77 |

77 |

| Trade and other receivables |

10,770 |

10,681 |

| Investment property |

5,517 |

5,517 |

| Property, plant and equipment |

12,718 |

13,247 |

| Intangible assets |

14,942 |

14,951 |

| Total non-current assets |

44,024 |

44,473 |

| TOTAL ASSETS |

114,175 |

113,751 |

|

|

|

| LIABILITIES |

|

|

| Current liabilities |

|

|

| Borrowings |

12,259 |

12,626 |

| Trade payables |

39,773 |

36,819 |

| Other payables |

10,882 |

10,260 |

| Deferred income |

10,446 |

12,472 |

| Provisions |

1,037 |

1,333 |

| Total current liabilities |

74,397 |

73,510 |

| Non-current liabilities |

|

|

| Borrowings |

5,950 |

5,720, |

| Trade payables |

4,815 |

5,091 |

| Provisions |

2,908 |

2,826 |

| Total non-current liabilities |

13,673 |

13,637 |

| TOTAL LIABILITIES |

88,070 |

87,147 |

|

|

|

| EQUITY |

|

|

| Share capital |

14,379 |

14,379 |

| Own (treasury) shares |

(660) |

(660) |

| Share premium |

635 |

635 |

| Statutory capital reserve |

2,554 |

2,554 |

| Translation reserve |

3,938 |

4,034 |

| Retained earnings |

4,130 |

4,746 |

| Total equity attributable to owners of the parent |

24,976 |

25,688 |

| Non-controlling interests |

1,129 |

916 |

| TOTAL EQUITY |

26,105 |

26,604 |

| TOTAL LIABILITIES AND EQUITY |

114,175 |

113,751 |

Condensed consolidated interim statement of comprehensive income

| €’000 |

Q1 2025 |

Q1 2024 |

2024 |

| Continuing operations |

|

|

|

| Revenue |

39,355 |

46,245 |

223,925 |

| Cost of sales |

(37,553) |

(44,107) |

(207,155) |

| Gross profit |

1,802 |

2,138 |

16,770 |

|

|

|

|

| Marketing and distribution expenses |

(83) |

(68) |

(422) |

| Administrative expenses |

(1,546) |

(1,564) |

(7,878) |

| Other operating income |

52 |

26 |

286 |

| Other operating expenses |

(34) |

(146) |

(695) |

|

|

|

|

| Operating profit |

191 |

386 |

8,061 |

| Finance income |

145 |

137 |

678 |

| Finance costs |

(739) |

(705) |

(3,011) |

| Net finance costs |

(594) |

(568) |

(2,333) |

|

|

|

|

| Profit (loss) before tax |

(403) |

(182) |

5,728 |

| Income tax expense |

0 |

0 |

(563) |

| Profit (loss) for the period |

(403) |

(182) |

5,165 |

|

|

|

|

Other comprehensive income (expense)

Items that may be reclassified subsequently to

profit or loss |

|

|

|

| Exchange differences on translating foreign operations |

(96) |

51 |

248 |

| Total other comprehensive income (expense) |

(96) |

51 |

248 |

| TOTAL COMPREHENSIVE INCOME (EXPENSE) |

(499) |

(131) |

5,413 |

|

|

|

|

| Profit (loss) attributable to: |

|

|

|

| – Owners of the parent |

(616) |

(593) |

3,827 |

| – Non-controlling interests |

213 |

411 |

1,338 |

| Profit (loss) for the period |

(403) |

(182) |

5,165 |

|

|

|

|

| Comprehensive income (expense) attributable to: |

|

|

|

| – Owners of the parent |

(712) |

(542) |

4,075 |

| – Non-controlling interests |

213 |

411 |

1,338 |

| Comprehensive income (expense) for the period |

(499) |

(131) |

5,413 |

|

|

|

|

| Earnings per share attributable to owners of the parent: |

|

|

|

| Basic earnings per share (€) |

(0.02) |

(0.02) |

0.12 |

| Diluted earnings per share (€) |

(0.02) |

(0.02) |

0.12 |

|

|

|

|

Condensed consolidated interim statement of cash flows

| €’000 |

Q1 2025 |

Q1 2024 |

| Cash flows from operating activities |

|

|

| Cash receipts from customers |

46,622 |

53,333 |

| Cash paid to suppliers |

(41,349) |

(39,940) |

| VAT paid |

(1,249) |

(3,112) |

| Cash paid to and for employees |

(3,923) |

(4,859) |

| Income tax paid |

(350) |

0 |

| Net cash from (used in) operating activities |

(249) |

5,422 |

|

|

|

| Cash flows from investing activities |

|

|

| Paid for acquisition of property, plant and equipment |

(35) |

(21) |

| Proceeds from sale of property, plant and equipment |

207 |

25 |

| Loans provided |

(26) |

(18) |

| Repayments of loans provided |

3 |

0 |

| Dividends received |

0 |

6 |

| Interest received |

12 |

39 |

| Net cash from investing activities |

161 |

31 |

|

|

|

| Cash flows from financing activities |

|

|

| Proceeds from loans received |

633 |

108 |

| Repayments of loans received |

(406) |

(633) |

| Payments of lease principal |

(633) |

(555) |

| Payments of lease interest |

(68) |

(92) |

| Interest paid |

(209) |

(186) |

| Other payments |

1 |

99 |

| Net cash used in financing activities |

(682) |

(1,259) |

|

|

|

| Net cash flow |

(770) |

4,194 |

|

|

|

| Cash and cash equivalents at beginning of period |

8,195 |

11,892 |

| Effect of movements in foreign exchange rates |

(26) |

(3) |

| Change in cash and cash equivalents |

(770) |

4,194 |

| Cash and cash equivalents at end of period |

7,399 |

16,083 |

Financial review

Financial performance

Nordecon’s gross profit for the first quarter of 2025 was €1,802 thousand (Q1 2024: 2,138 thousand) and gross margin for the period was 4.6% (Q1 2024: 4.6%). The gross margin of the Buildings segment was 7.5%, at the same level as a year earlier, when it was 7.8%. The gross margin of the Infrastructure segment, which in the first quarter is affected by a large share of uncovered fixed costs and made a loss, was negative at (24.6)% (Q1 2024: (30.9)%). The loss of the Infrastructure segment decreased year on year, mainly due to weather conditions that were more favourable for the provision of contractual road maintenance services, and the start of work on the Hagudi–Alu section of the Rail Baltica railway infrastructure in Rapla County.

The group’s administrative expenses for the first quarter of 2025 were €1,546 thousand, at the same level as in the same period last year (Q1 2024: €1,564 thousand). The ratio of administrative expenses to revenue (12 months rolling) increased year on year, rising to 3.6% (Q1 2024: 3.3%).

The group’s operating profit for the first quarter of 2025 was €191 thousand (Q1 2024: 386 thousand) and EBITDA was €858 thousand (Q1 2024: €1,094 thousand).

The group’s finance income and costs are affected by exchange rate fluctuations in the group’s foreign markets. In the first quarter of 2025, the Ukrainian hryvnia weakened against the euro by around 1.8% and the translation of the loans provided to the group’s Ukrainian subsidiaries in euros into the local currency gave rise to an exchange loss of €117 thousand (Q1 2024: an exchange loss of 25 thousand). The Swedish krona strengthened against the euro by around 5.6% and the translation of a loan provided to the Swedish subsidiary in euros into the local currency gave rise to an exchange gain of €41 thousand (Q1 2024: an exchange loss of €5 thousand).

The group ended the period with a net loss of €403 thousand (Q1 2024: a net loss of €182 thousand). The net loss attributable to owners of the parent, Nordecon AS, was €616 thousand (Q1 2024: a net loss of €593 thousand).

Cash flows

Operating activities produced a net cash outflow of €249 thousand in the first quarter of 2025 (Q1 2024: an inflow of €5,422 thousand). The item with the strongest impact on operating cash flow was cash paid to suppliers. The decrease in revenue also reduced cash receipts from customers.

Investing activities resulted in a net cash inflow of €161 thousand (Q 1 2024: an inflow of €31 thousand). Payments made to acquire property, plant and equipment totalled €35 thousand (Q1 2024: €21 thousand) and proceeds from the sale of property, plant and equipment amounted to €207 thousand (Q1 2024: €25 thousand). Loans provided amounted to €26 thousand (Q1 2024: €18 thousand), repayments of loans provided totalled €3 thousand (Q1 2024: nil euros) and interest received amounted to €12 thousand (Q1 2024: €39 thousand).

Financing activities generated a net cash outflow of €682 thousand (Q1 2024: an outflow of €1,259 thousand). The items with the strongest impact on financing cash flows were repayments of loans received and lease payments, which amounted to €406 thousand and €633 thousand, respectively (Q1 2024: €633 thousand and €555 thousand, respectively). Proceeds from loans received amounted to €633 thousand (Q1 2024: €108 thousand) and interest payments totalled €277 thousand (Q1 2024: €278 thousand).

The group’s cash and cash equivalents at 31 March 2025 amounted to €7,399 thousand (31 March 2024: €16,083 thousand).

Key financial figures and ratios

| Figure/ratio |

Q1 2025 |

Q1 2024 |

Q1 2023 |

2024 |

| Revenue (€’000) |

39,355 |

46,245 |

33,549 |

223,925 |

| Revenue change |

(14.9)% |

37.8% |

(24.7)% |

20.1% |

| Net profit (loss) (€’000) |

(403) |

(182) |

(1,674) |

5,165 |

| Net profit (loss) attributable to owners of the parent (€’000) |

(616) |

(593) |

(1,874) |

3,827 |

| Weighted average number of shares |

31,528,585 |

31,528,585 |

31,528,585 |

31,528,585 |

| Earnings per share (€) |

(0.02) |

(0.02) |

(0.06) |

0.12 |

| Administrative expenses to revenue |

3.9% |

3.4% |

4.7% |

3.5% |

| Administrative expenses to revenue (rolling) |

3.6% |

3.3% |

2.9% |

3.5% |

| EBITDA (€’000) |

858 |

1,094 |

155 |

11,025 |

| EBITDA margin |

2.2% |

2.4% |

0.5% |

4.9% |

| Gross margin |

4.6% |

4.6% |

2.9% |

7.5% |

| Operating margin |

0.5% |

0.8% |

(1.9)% |

3.6% |

| Operating margin excluding gain on non-current asset sales |

0.4% |

0.8% |

(2.2)% |

3.5% |

| Net margin |

(1.0)% |

(0.4)% |

(5.0)% |

2.3% |

| Return on invested capital |

(0.5)% |

0.1% |

(2.4)% |

15.6% |

| Return on equity |

(1.5)% |

(0.8)% |

(6.4)% |

21.0% |

| Equity ratio |

22.9% |

19.1% |

19.5% |

23.4% |

| Return on assets |

(0.4)% |

(0.2)% |

(1.3)% |

4.4% |

| Gearing |

24.4% |

4.4% |

35.6% |

22.6% |

| Current ratio |

0.94 |

0.85 |

0.85 |

0.94 |

|

31 March 2025 |

31 March 2024 |

31 March 2023 |

31 Dec 2024 |

| Order book (€’000) |

283,548 |

198,737 |

148,302 |

209,489 |

Performance by geographical market

Revenue generated outside Estonia, in Ukraine, accounted for approximately 2% of the group’s total revenue in the first quarter of 2025. In Ukraine, we continue to provide services under the contracts signed in 2023 for the reconstruction of substations and installation of associated physical protection systems in the Poltava, Zhytomyr, Volyn and Ivano-Frankivsk oblasts, where work is taking longer than originally planned and depends on the consumption needs of the country’s energy system. We are also reconstructing a building in Ovruch, Zhytomyr oblast, into an apartment complex for internally displaced persons. No revenue was generated in Sweden, as Nordecon had no construction contracts in progress in the Swedish market.

|

Q1 2025 |

Q1 2024 |

Q1 2023 |

2024 |

|

| Estonia |

98% |

99% |

98% |

98% |

|

| Ukraine |

2% |

1% |

0% |

2% |

|

| Finland |

– |

– |

2% |

– |

|

Performance by business line

Segment revenues

We strive to maintain a balance between the revenues of our two main operating segments (Buildings and Infrastructure) as far as market developments allow, as this helps diversify risks and provides better opportunities to continue construction activities in more challenging market conditions, where volumes in one subsegment decline sharply while volumes in another subsegment start to grow more rapidly.

The group’s revenue for the first quarter of 2025 was €39,355 thousand, approximately 15% lower than in the first quarter of 2024, when revenue amounted to €46,245 thousand. The Buildings segment generated revenue of €36,584 thousand and the Infrastructure segment revenue of €2,766 thousand. The corresponding figures for the first quarter of 2024 were €43,408 thousand and €2,808 thousand. Revenue generated by the Buildings segment decreased by 16% and revenue generated by the Infrastructure segment decreased by 1.5%. The revenue decline in the first quarter was expected. Although the group secured a significant volume of new contracts during the reporting period, these will have an impact on revenue over a longer period.

| Revenue by operating segment |

Q1 2025 |

Q1 2024 |

Q1 2023 |

2024 |

| Buildings |

93% |

94% |

92% |

84% |

| Infrastructure |

7% |

6% |

8% |

16% |

Subsegment revenues

In the first quarter of 2025, most of the revenue generated by the Buildings segment came from the public buildings and commercial buildings subsegments, with the contribution from commercial buildings at its highest level in recent years. While revenue from commercial buildings increased by 36% year on year, revenue from public buildings decreased at a similar rate. Revenue from the apartment buildings subsegment declined – there were no major projects in progress and revenue from own property development was not significant during the period.

The largest projects in the public buildings subsegment were the design and construction of a new study and sports building for the Saku Upper Secondary School near Tallinn, the design and construction of a study building for the Centre for Defence Investment on the Raadi campus in Tartu and the construction of Loodusmaja (Nature Hub) in Tallinn.

The largest projects in the commercial buildings subsegment were the construction of the LEED Gold compliant Golden Gate office building at Ahtri 6 in Tallinn, a commercial building at Väike-Turu 7 in Tartu, the LEED Gold compliant Uusküla spa hotel on the northern shore of Lake Peipus in Alutaguse rural municipality and Lidl stores in Võru and Viljandi.

Revenue from own development activities, which is included in the apartment buildings subsegment, amounted to €6 thousand (Q1 2024: €3,952 thousand). We continued to build phase 1 of the Seileri Kvartal housing estate in Pärnu (https://seileri.ee) and the Tammepärja Kodu housing estate in the Tammelinn district in Tartu (https://tammelinn.ee). Both development projects will be completed in the first half of 2025. In carrying out our own development activities, we carefully monitor potential risks in the housing development market.

| Buildings segment |

Q1 2025 |

Q1 2024 |

Q1 2023 |

2024 |

| Public buildings |

52% |

67% |

43% |

70% |

| Commercial buildings |

46% |

19% |

25% |

21% |

| Apartment buildings |

1% |

14% |

22% |

6% |

| Industrial and warehouse facilities |

1% |

0% |

10% |

3% |

The largest revenue contributor in the Infrastructure segment is still the road construction and maintenance subsegment, whose revenue decreased by around 17% compared to the same period last year. A major share of the subsegment’s revenue came from the construction of the Hagudi–Alu section of stage III of the Rail Baltica Rapla County main line railway infrastructure and the provision of road maintenance services in Järva County. Most of the other engineering revenue resulted from the construction of a platform area for Class E aircraft at Tallinn Airport.

| Infrastructure segment |

Q1 2025 |

Q1 2024 |

Q1 2023 |

2024 |

| Road construction and maintenance |

77% |

83% |

61% |

90% |

| Other engineering |

23% |

17% |

33% |

10% |

| Environmental engineering |

0% |

0% |

6% |

0% |

Order book

The group’s order book (backlog of contracts signed but not yet performed) stood at €283,548 thousand at 31 March 2025, reflecting an increase of approximately 43% year on year. In the first quarter of 2025, we signed new contracts for €111,276 thousand (Q1 2024: €17,617 thousand). After the reporting date, we have signed new contracts for €17 474 thousand.

|

31 March 2025 |

31 March 2024 |

31 March 2023 |

31 Dec 2024 |

| Order book (€’000) |

283,548 |

198,737 |

148,302 |

209,489 |

At 31 March 2025, the Buildings segment accounted for 66% and the Infrastructure segment for 34% of the group’s order book (31 March 2024: 93% and 7%, respectively). Compared to 31 March 2024, the order book of the Buildings segment has remained stable, while the order book of the Infrastructure segment has increased significantly, driven by the Rail Baltica contracts. The Rail Baltica projects support the order book of the Infrastructure segment in a situation where investment by the Transport Administration is declining year by year. The volume of public investment in the order book of the Buildings segment has also decreased. There is some activity at the local government level and private investment is picking up.

Major contracts secured in the reporting period include:

- Construction of a spa hotel and a swimming complex in Viljandi with an approximate cost of €30,000 thousand.

- Construction of Punamütsike Kindergarten in Võru with an approximate cost of €6,370 thousand.

- Construction of the Selja–Tootsi section of stage I of the Rail Baltica Pärnu County main line railway infrastructure with an approximate cost of €62,300 thousand.

- Design and construction of a barracks at the Tapa Army Base for the Estonian Centre for Defence Investment with an approximate cost of €5,300 thousand.

- Design and construction of a building facility for the Estonian Centre for Defence Investment in Harju County with an approximate cost of €3,700 thousand.

Based on the size of the order book and its distribution over the years, as well as the general outlook for the economy and the construction market, the group’s management expects business volumes in 2025 to remain broadly at the same level as in 2024. In a highly competitive environment, we have avoided taking unjustified risks that could materialise during the contract execution phase and adversely affect the group’s results. The main focus is on managing fixed costs, increasing productivity and effectively executing pre-construction and design activities to leverage our professional competitive advantages.

People

Employees and staff costs

The group’s average number of employees in the first quarter of 2025 was 411, including 263 engineers and technical professionals (ETP). Compared to the same period last year, the number of employees decreased by around 3%.

Average number of employees at group companies (the parent company and the subsidiaries):

|

Q1 2025 |

Q1 2024 |

Q1 2023 |

2024 |

| ETP |

263 |

281 |

392 |

283 |

| Workers |

148 |

142 |

192 |

152 |

| Total average |

411 |

423 |

584 |

435 |

The group’s staff costs for the first quarter of 2025, including all taxes, were €4,795 thousand compared with €3,939 thousand in the first quarter of 2024. Staff costs increased by 22% due to a salary increase.

In the first quarter of 2025, the service fees of the members of the council of Nordecon AS totalled €50 thousand and the related social security charges amounted to €17 thousand (Q1 2024: €50 thousand and €17 thousand, respectively).

The service fees of the members of the board of Nordecon AS totalled €139 thousand and the related social security charges amounted to €46 thousand (Q1 2024: €130 thousand and €43 thousand, respectively).

Labour productivity and labour cost efficiency

We measure the efficiency of our operating activities using the following productivity and efficiency indicators, which are based on the number of employees and the staff costs incurred:

|

Q1 2025 |

Q1 2024 |

Q1 2023 |

2024 |

| Nominal labour productivity (rolling), (€’000) |

501.8 |

535.4 |

472.3 |

514.3 |

| Change against the comparative period, % |

(6.3)% |

13.4% |

4.5% |

3.0% |

|

|

|

|

|

| Nominal labour cost efficiency (rolling), (€) |

8.7 |

11.1 |

11.0 |

9.3 |

| Change against the comparative period, % |

(21.8)% |

0.5% |

(9.8)% |

(9.7)% |

In the first quarter of 2025, the group’s nominal labour productivity and labour cost efficiency decreased compared to the same period last year. Nominal labour productivity decreased due to the decline in revenue and nominal labour cost efficiency decreased due to the decline in revenue as well as the growth in staff costs.

Nordecon_Interim_report_Q1_2025

NCN investor presentation Q1_2025

Kinnisvarakool pakub põhjalikku ettevalmistust kinnisvaramaakleri tööks. Alustava kinnisvaramaakleri stardiprogramm koosneb koolitustest, mis käsitlevad erinevaid kinnisvarasektori teemasid.

Kinnisvarakool pakub põhjalikku ettevalmistust kinnisvaramaakleri tööks. Alustava kinnisvaramaakleri stardiprogramm koosneb koolitustest, mis käsitlevad erinevaid kinnisvarasektori teemasid.

Macroeconomic indicators give reason to believe that the decline in the Estonian construction market has halted and that the market is stabilizing. The Infrastructure segment is also supported this year by the volume of work related to Rail Baltica, while investments by the Transport Administration continue to decrease. In the Buildings segment, some revival can be seen in private sector orders. This stability is also reflected in the group’s results for the first quarter of 2025.

Macroeconomic indicators give reason to believe that the decline in the Estonian construction market has halted and that the market is stabilizing. The Infrastructure segment is also supported this year by the volume of work related to Rail Baltica, while investments by the Transport Administration continue to decrease. In the Buildings segment, some revival can be seen in private sector orders. This stability is also reflected in the group’s results for the first quarter of 2025.

Kui varasemalt ei saanud eluruumi üürilepingu korral üürnikku suhtes leppetrahvi rakendada, siis alates 2021. aasta seadusemuudatusega on see lubatud, küll aga teatud piirangutega.

Kui varasemalt ei saanud eluruumi üürilepingu korral üürnikku suhtes leppetrahvi rakendada, siis alates 2021. aasta seadusemuudatusega on see lubatud, küll aga teatud piirangutega.

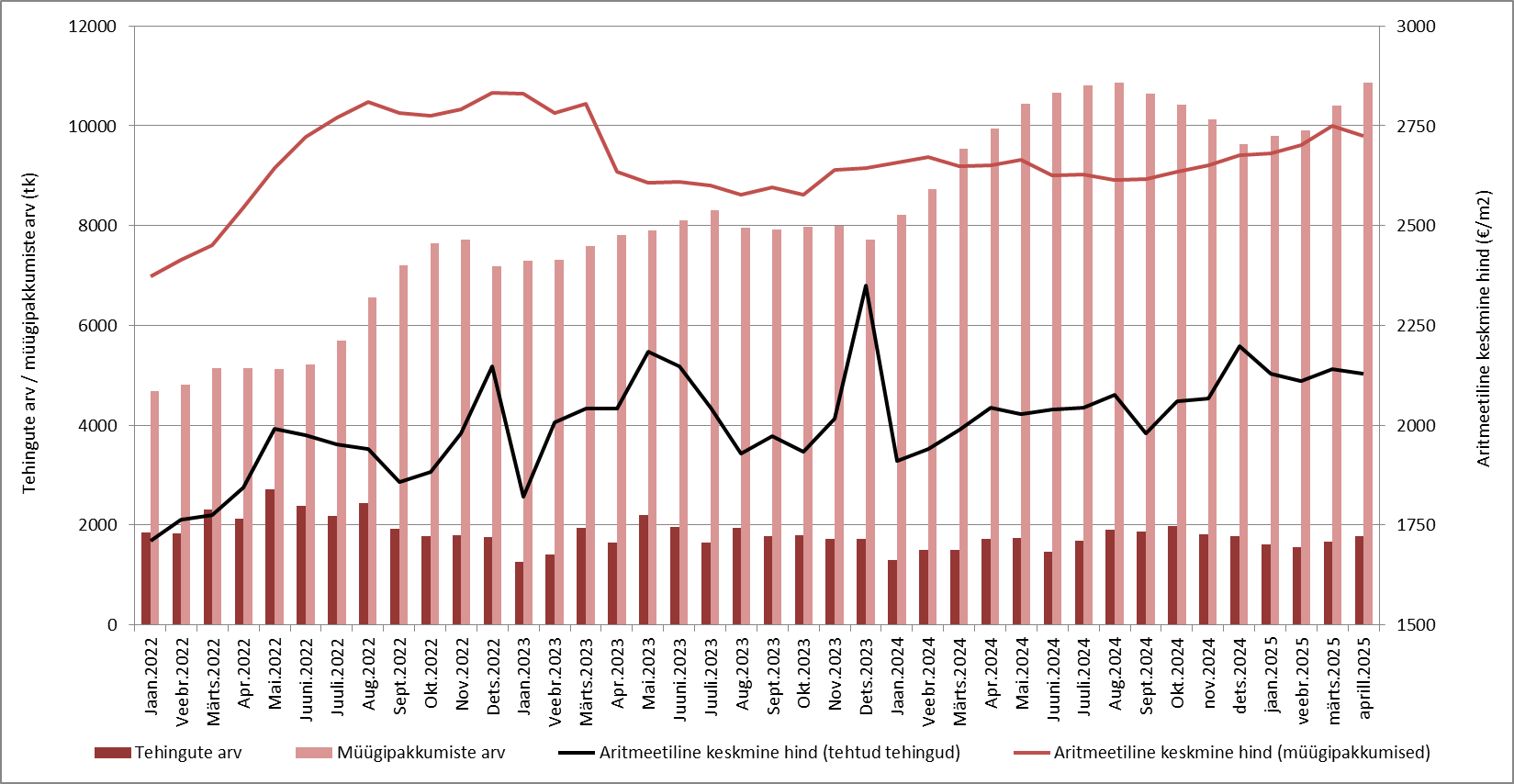

Korteritehingute arv on Eestis püsivalt suurenenud 8 kuud järjest

Korteritehingute arv on Eestis püsivalt suurenenud 8 kuud järjest

Üürituru arengud on segased. Üüripakkumiste arv on olulisel määral aasta alguse tipust allapoole tulnud. Üürihinnad aga vinduvad endiselt madalal tasemel, mis tähendab nõrka tootlusemäära.

Üürituru arengud on segased. Üüripakkumiste arv on olulisel määral aasta alguse tipust allapoole tulnud. Üürihinnad aga vinduvad endiselt madalal tasemel, mis tähendab nõrka tootlusemäära.

Maailmamajanduse kiiremale kasvule pandud ootused on taas põrmustatud

Maailmamajanduse kiiremale kasvule pandud ootused on taas põrmustatud

Eestlased tunnevad end oma kodus üldiselt hästi, kuid Balti riikide võrdluses paistavad kõige enam rahulolevatena silma hoopis leedukad. Mis võiks sellise erinevuse taga olla? Luminori kodulaenude valdkonnajuht Helina Kikas toob välja ühe huvitava eripära Leedu kinnisvaraturul, mis võib rahulolutunnet omal moel mõjutada.

Eestlased tunnevad end oma kodus üldiselt hästi, kuid Balti riikide võrdluses paistavad kõige enam rahulolevatena silma hoopis leedukad. Mis võiks sellise erinevuse taga olla? Luminori kodulaenude valdkonnajuht Helina Kikas toob välja ühe huvitava eripära Leedu kinnisvaraturul, mis võib rahulolutunnet omal moel mõjutada.

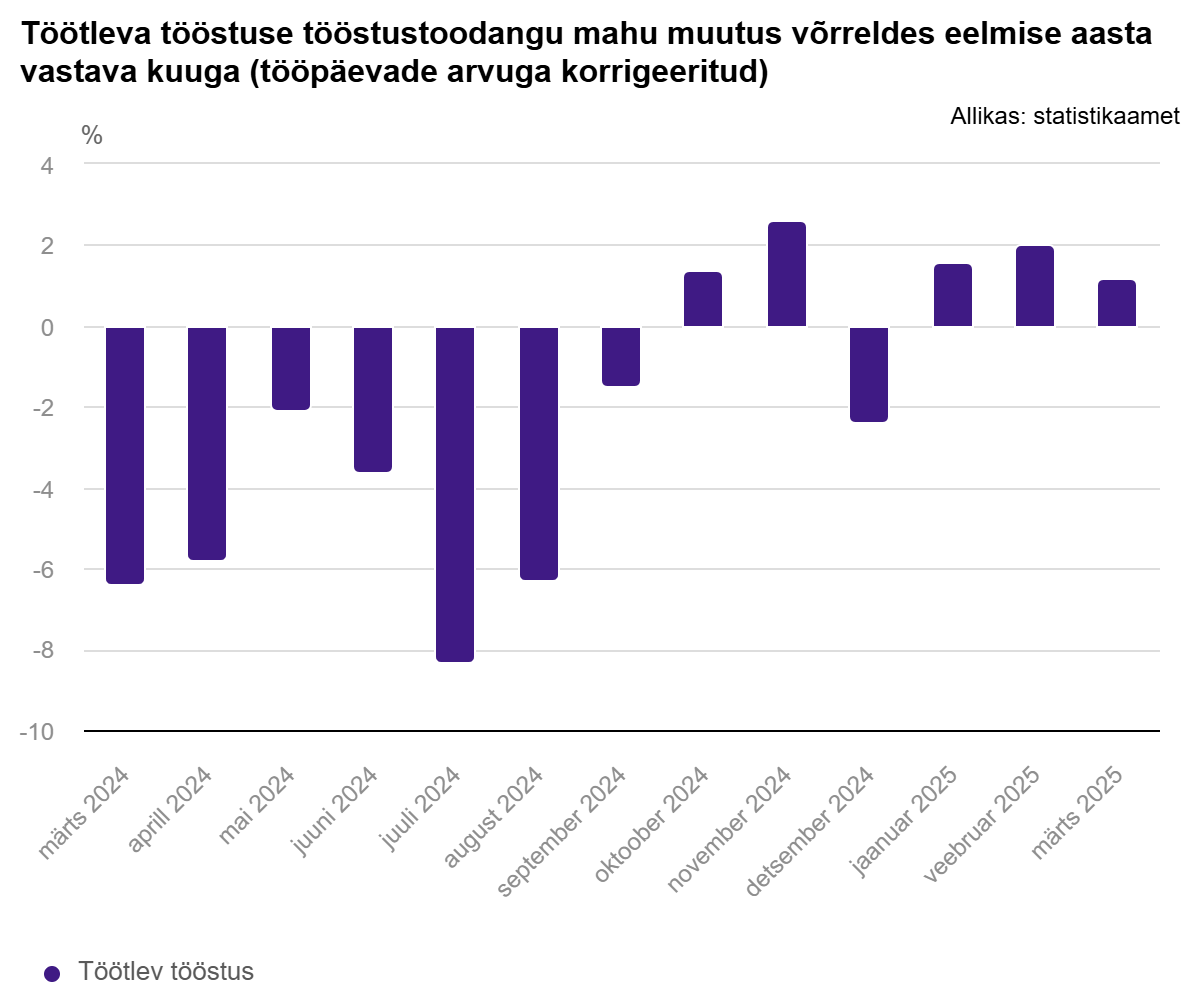

Majandus- ja Kommunikatsiooniministeeriumi tööstusvaldkonna juht Kaspar Peeki sõnul näitasid Eesti töötleva tööstuse ettevõtted märtsis tugevat tegutsemist, tootes ligi 4 protsenti rohkem kui aasta tagasi. Osaliselt toetas kasvu suurem tööpäevade arv, kuid ka kalendaarselt korrigeeritud näitajad viitavad jätkuvale kasvule – tootmismahud suurenesid enam kui 1 protsendi võrra, mis on kooskõlas viimaste kuude positiivse arenguga.

Majandus- ja Kommunikatsiooniministeeriumi tööstusvaldkonna juht Kaspar Peeki sõnul näitasid Eesti töötleva tööstuse ettevõtted märtsis tugevat tegutsemist, tootes ligi 4 protsenti rohkem kui aasta tagasi. Osaliselt toetas kasvu suurem tööpäevade arv, kuid ka kalendaarselt korrigeeritud näitajad viitavad jätkuvale kasvule – tootmismahud suurenesid enam kui 1 protsendi võrra, mis on kooskõlas viimaste kuude positiivse arenguga.

Viimasel ajal räägitakse palju büroopindade kasvavast vakantsusest, kuid on teinegi probleemne segment: tänavatasandi äripinnad. Sellest räägib lähemalt Uus Maa Ärikinnisvara maakler Aira Veelmaa.

Viimasel ajal räägitakse palju büroopindade kasvavast vakantsusest, kuid on teinegi probleemne segment: tänavatasandi äripinnad. Sellest räägib lähemalt Uus Maa Ärikinnisvara maakler Aira Veelmaa.

Kultuuriministeerium kutsus koos Rahvusooper Estoniaga kokku töögrupi, mille eesmärk on jõuda muinsuskaitselisi ja linnaruumilisi vajadusi arvestava ooperimaja juurdeehituse arhitektuurikonkursini. Töögruppi on kutsutud osalema Tallinna linna, Eesti Arhitektide Liidu, Muinsuskaitseameti ning Kultuuriministeeriumi esindajad.

Kultuuriministeerium kutsus koos Rahvusooper Estoniaga kokku töögrupi, mille eesmärk on jõuda muinsuskaitselisi ja linnaruumilisi vajadusi arvestava ooperimaja juurdeehituse arhitektuurikonkursini. Töögruppi on kutsutud osalema Tallinna linna, Eesti Arhitektide Liidu, Muinsuskaitseameti ning Kultuuriministeeriumi esindajad. Alates maikuust kuulub Mainor Ülemiste AS-i juhatusse Tanel Olek, kes täitis varem Mainor Ülemiste müügidirektori rolli.

Alates maikuust kuulub Mainor Ülemiste AS-i juhatusse Tanel Olek, kes täitis varem Mainor Ülemiste müügidirektori rolli.

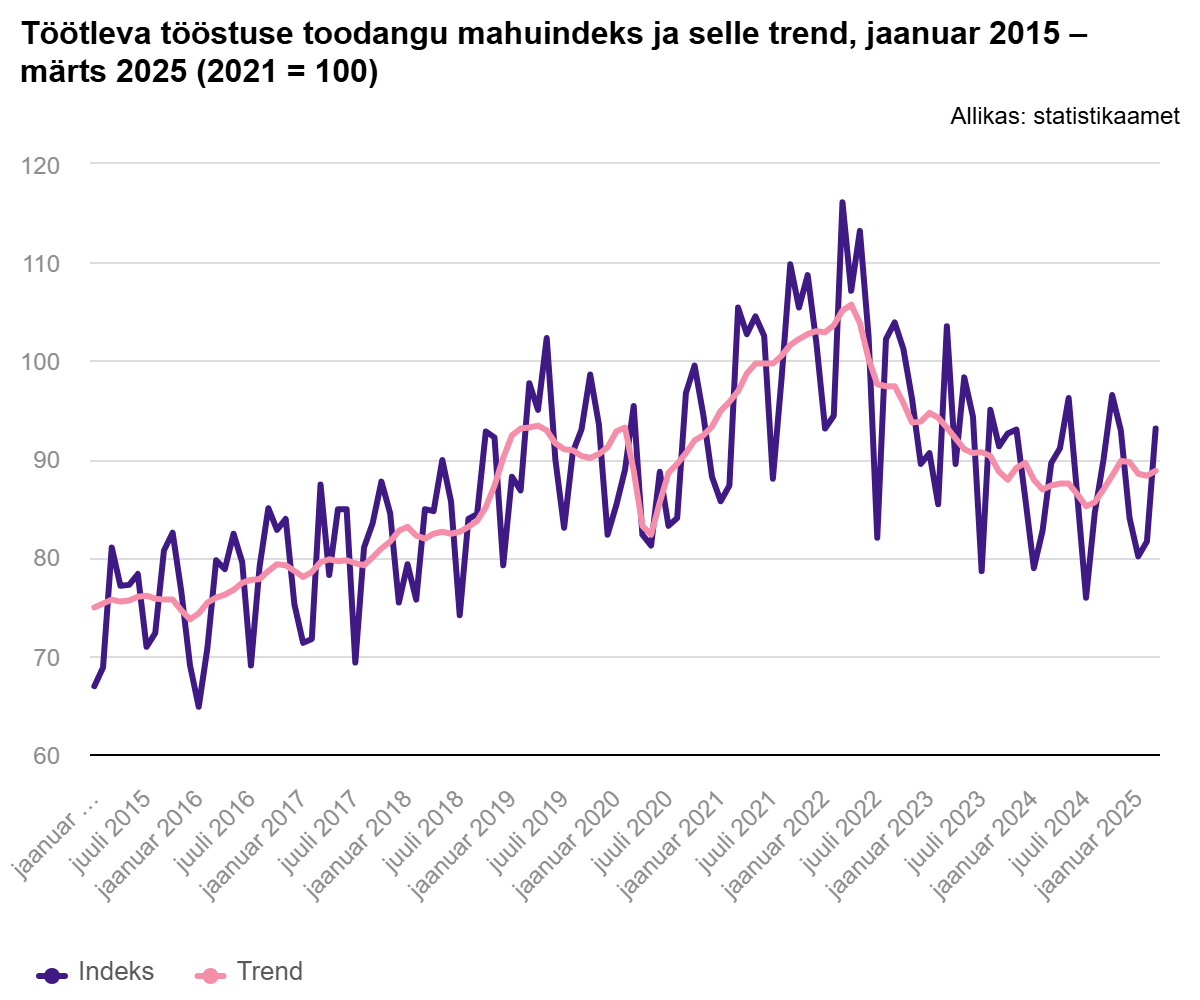

Statistikaameti andmetel tootsid tööstusettevõtted 2025. aasta märtsis püsivhindades 0,5% rohkem toodangut kui eelmisel aastal samal ajal. Tööstuse kolmest sektorist kasvas toodang töötlevas tööstuses 1,2%, kahanes aga energeetikas 1,7% ja mäetööstuses 6,1%.

Statistikaameti andmetel tootsid tööstusettevõtted 2025. aasta märtsis püsivhindades 0,5% rohkem toodangut kui eelmisel aastal samal ajal. Tööstuse kolmest sektorist kasvas toodang töötlevas tööstuses 1,2%, kahanes aga energeetikas 1,7% ja mäetööstuses 6,1%.

Kinnisvaraarendaja Invego investeerib enam kui 50 miljonit eurot Riia lähistel 12 hektari suuruse Mārupes Sirds elurajooni rajamisse, kus esimeses etapis valmib 2027. aasta esimeses pooles 50 ridamajakodu.

Kinnisvaraarendaja Invego investeerib enam kui 50 miljonit eurot Riia lähistel 12 hektari suuruse Mārupes Sirds elurajooni rajamisse, kus esimeses etapis valmib 2027. aasta esimeses pooles 50 ridamajakodu. Baltic Horizon Fond avaldab intressimäära, mis kohaldub fondi 5-aastastele võlakirjadele (ISIN: EE3300003235) järgmisel 3-kuulisel intressiperioodil, mis algab 8. mail 2025.

Baltic Horizon Fond avaldab intressimäära, mis kohaldub fondi 5-aastastele võlakirjadele (ISIN: EE3300003235) järgmisel 3-kuulisel intressiperioodil, mis algab 8. mail 2025.