Makromajanduse näitajad annavad alust uskuda, et Eesti ehitusturu langus on peatunud ning turg on stabiliseerumas. Rajatiste segmenti toetab ka tänavu Rail Baltica tööde maht, samal ajal kui Transpordiameti investeeringud jätkavad vähenemist. Hoonete segmendis on teatavat elavnemist märgata erasektori tellimustes. Stabiilsus kajastub ka kontserni 2025. aasta I kvartali tulemustes.

Makromajanduse näitajad annavad alust uskuda, et Eesti ehitusturu langus on peatunud ning turg on stabiliseerumas. Rajatiste segmenti toetab ka tänavu Rail Baltica tööde maht, samal ajal kui Transpordiameti investeeringud jätkavad vähenemist. Hoonete segmendis on teatavat elavnemist märgata erasektori tellimustes. Stabiilsus kajastub ka kontserni 2025. aasta I kvartali tulemustes.

Sarnaselt eelmiste aastatega koosneb kontserni müügitulu aasta esimeses kvartalis üle 90% ulatuses hoonete segmendi käibest. Segmendi müügitulu on võrreldes eelmise aasta sama perioodiga vähenenud ligikaudu 15%, mis on ka põhjuseks kontserni üldise müügitulu langusele. Kontsern on aruandeperioodil sõlminud märkimisväärses mahus uusi lepinguid, kuid nende mõju müügitulule avaldub pikema perioodi vältel.

Kontserni brutokasumlikkus oli 4,6%, mis on jäänud eelmise aasta I kvartaliga samale tasemele. Kasum teeniti hoonete segmendis, rajatisete segment oli tulenevalt oma hooajalisusest kahjumis. Ärikasumi marginaali vähenemist mõjutab müügitulu langus.

Võrreldes 31.03.2024 seisuga suurenes teostamata tööde portfell 43%. Oluliselt on suurenenud rajatiste segmendi maht ja seda eelkõige Rail Baltica ehituseks sõlmitud lepingute toel. Hoonete segmendi teostamata tööde mahud on jäänud samasse suurusjärku.

Konsolideeritud finantsseisundi aruanne

| EUR ‘000 |

31.03.2025 |

31.12.2024 |

| VARA |

|

|

| Käibevara |

|

|

| Raha ja raha ekvivalendid |

7 399 |

8 195 |

| Nõuded ostjate vastu ja muud nõuded |

30 733 |

29 449 |

| Ettemaksed |

3 165 |

3 543 |

| Varud |

28 854 |

28 091 |

| Käibevara kokku |

70 151 |

69 278 |

| Põhivara |

|

|

| Pikaajalised finantsinvesteeringud |

77 |

77 |

| Nõuded ostjate vastu ja muud nõuded |

10 770 |

10 681 |

| Kinnisvarainvesteeringud |

5 517 |

5 517 |

| Materiaalne põhivara |

12 718 |

13 247 |

| Immateriaalne põhivara |

14 942 |

14 951 |

| Põhivara kokku |

44 024 |

44 473 |

| VARA KOKKU |

114 175 |

113 751 |

|

|

|

| KOHUSTUSED |

|

|

| Lühiajalised kohustused |

|

|

| Laenukohustused |

12 259 |

12 626 |

| Võlad hankijatele |

39 773 |

36 819 |

| Muud võlad |

10 882 |

10 260 |

| Ettemaksed |

10 446 |

12 472 |

| Eraldised |

1 037 |

1 333 |

| Lühiajalised kohustused kokku |

74 397 |

73 510 |

| Pikaajalised kohustused |

|

|

| Laenukohustused |

5 950 |

5 720 |

| Võlad hankijatele |

4 815 |

5 091 |

| Eraldised |

2 908 |

2 826 |

| Pikaajalised kohustused kokku |

13 673 |

13 637 |

| KOHUSTUSED KOKKU |

88 070 |

87 147 |

|

|

|

| OMAKAPITAL |

|

|

| Aktsiakapital |

14 379 |

14 379 |

| Omaaktsiad |

-660 |

-660 |

| Ülekurss |

635 |

635 |

| Kohustuslik reservkapital |

2 554 |

2 554 |

| Realiseerumata kursivahed |

3 938 |

4 034 |

| Jaotamata kasum |

4 130 |

4 746 |

| Emaettevõtte aktsionäridele kuuluv omakapital |

24 976 |

25 688 |

| Mittekontrolliv osalus |

1 129 |

916 |

| OMAKAPITAL KOKKU |

26 105 |

26 604 |

| KOHUSTUSED JA OMAKAPITAL KOKKU |

114 175 |

113 751 |

Konsolideeritud koondkasumiaruanne

| EUR´000 |

3k 2025 |

3k 2024 |

2024 |

| Jätkuvad tegevused |

|

|

|

| Müügitulu |

39 355 |

46 245 |

223 925 |

| Müüdud toodangu, teenuste ja kaupade kulu |

-37 553 |

-44 107 |

-207 155 |

| Brutokasum |

1 802 |

2 138 |

16 770 |

|

|

|

|

| Turunduskulud |

-83 |

-68 |

-422 |

| Üldhalduskulud |

-1 546 |

-1 564 |

-7 878 |

| Muud äritulud |

52 |

26 |

286 |

| Muud ärikulud |

-34 |

-146 |

-695 |

|

|

|

|

| Ärikasum |

191 |

386 |

8 061 |

| Finantstulud |

145 |

137 |

678 |

| Finantskulud |

-739 |

-705 |

-3 011 |

| Finantstulud ja –kulud kokku |

-594 |

-568 |

-2 333 |

|

|

|

|

| Maksustamiseelne kasum (-kahjum) |

-403 |

-182 |

5 728 |

| Tulumaks |

0 |

0 |

-563 |

| Perioodi puhaskasum (-kahjum) |

-403 |

-182 |

5 165 |

|

|

|

|

Muu koondkasum (-kahjum):

Tulevikus ümber klassifitseeritavad kirjed puhaskasumisse- või kahjumisse |

|

|

|

| Realiseerumata kursivahed |

-96 |

51 |

248 |

| Kokku muu koondkasum |

-96 |

51 |

248 |

| KOKKU KOONDKASUM (-KAHJUM) |

-499 |

-131 |

5 413 |

|

|

|

|

| Puhaskasum (-kahjum): |

|

|

|

| – emaettevõtte aktsionäridele kuuluv osa |

-616 |

-593 |

3 827 |

| – mittekontrollivale osalusele kuuluv osa |

213 |

411 |

1 338 |

| Kokku puhaskasum (kahjum) |

-403 |

-182 |

5 165 |

|

|

|

|

| Koondkasum (-kahjum): |

|

|

|

| – emaettevõtte aktsionäridele kuuluv osa |

-712 |

-542 |

4 075 |

| – mittekontrollivale osalusele kuuluv osa |

213 |

411 |

1 338 |

| Kokku koondkasum (-kahjum) |

-499 |

-131 |

5 413 |

|

|

|

|

| Aruandeperioodi puhaskasum aktsia kohta emaettevõtte aktsionäridele: |

|

|

|

| Tavapuhaskasum (-kahjum) aktsia kohta eurodes |

-0,02 |

-0,02 |

0,12 |

| Lahustatud puhaskasum (-kahjum) aktsia kohta eurodes |

-0,02 |

-0,02 |

0,12 |

|

|

|

|

Konsolideeritud rahavoogude aruanne

| EUR´000 |

3k 2025 |

3k 2024 |

| Rahavood äritegevusest |

|

|

| Laekumised ostjatelt |

46 622 |

53 333 |

| Maksed hankijatele |

-41 349 |

-39 940 |

| Makstud käibemaks |

-1 249 |

-3 112 |

| Maksed töötajatele ja töötajate eest |

-3 923 |

-4 859 |

| Makstud tulumaks |

-350 |

0 |

| Netorahavoog äritegevusest |

-249 |

5 422 |

|

|

|

| Rahavood investeerimistegevusest |

|

|

| Materiaalse põhivara soetamine |

-35 |

-21 |

| Materiaalse põhivara müük |

207 |

25 |

| Antud laenud |

-26 |

-18 |

| Antud laenude laekumised |

3 |

0 |

| Saadud dividendid |

0 |

6 |

| Saadud intressid |

12 |

39 |

| Netorahavoog investeerimistegevusest |

161 |

31 |

|

|

|

| Rahavood finantseerimistegevusest |

|

|

| Saadud laenud |

633 |

108 |

| Saadud laenude tagasimaksed |

-406 |

-633 |

| Rendikohustuse põhiosa tagasimaksed |

-633 |

-555 |

| Rendimaksetega seotud intressimaksed |

-68 |

-92 |

| Makstud intressid |

-209 |

-186 |

| Muud maksed |

1 |

99 |

| Netorahavoog finantseerimistegevusest |

-682 |

-1 259 |

|

|

|

| Rahavoog kokku |

-770 |

4 194 |

|

|

|

| Raha ja raha ekvivalendid perioodi algul |

8 195 |

11 892 |

| Valuutakursimuutused |

-26 |

-3 |

| Raha jäägi muutus |

-770 |

4 194 |

| Raha ja raha ekvivalendid perioodi lõpul |

7 399 |

16 083 |

Finantstulemuste kokkuvõte

Kontserni kasum

Nordeconi kontserni brutokasum 2025. aasta I kvartalis oli 1 802 tuhat eurot (I kvartal 2024: 2 138 tuhat eurot) ning brutokasumlikkus oli 4,6% (I kvartal 2024: 4,6%). Hoonete segmendi brutokasum moodustas 7,5% ning jäi eelmise aasta võrreldava perioodiga samale tasemele, kui vastav näitaja oli 7,8%. Rajatiste segment, mida enim mõjutab suur katmata püsikulude osa, oli kahjumlik, marginaal -24,6% ning 2024. aasta võrreldaval perioodil -30,9%. Kahjumi vähenemine võrreldes 2024. aasta I kvartaliga on tingitud peamiselt soodsamatest ilmastikuoludest teehoolde lepinguliste tööde teostamisel ning tööde alustamisega Rail Baltica Hagudi-Alu trassi lõigul Rapla maakonnas.

Kontserni üldhalduskulud moodustasid 2025. aasta I kvartalis 1 546 tuhat eurot. Võrreldes eelmise aasta sama perioodiga on üldhalduskulud jäänud samasse suurusjärku (I kvartal 2024: 1 564 tuhat eurot). 12 kuu libisev üldhalduskulude osakaal müügitulust on võrreldes eelmise aasta sama perioodiga suurenenud, moodustades 3,6% (I kvartal 2024: 3,3%).

Kontserni ärikasumiks kujunes 2025. aasta I kvartalis 191 tuhat eurot (I kvartal 2024: 386 tuhat eurot). Kulumiga korrigeeritud rahavooline ärikasum (EBITDA) moodustas 858 tuhat eurot (I kvartal 2024: 1 094 tuhat eurot).

Kontserni finantstulusid ja -kulusid mõjutavad valuutakursside muutused kontserni välisturgudel. 2025.aasta I kvartalis nõrgenes Ukraina grivna kurss euro suhtes ligikaudu 1,8%. Kontserni Ukrainas asuvatele tütarettevõtetele eurodes antud laenu ümberhindamisest kohalikesse valuutasse saadi kursikahjumit kokku 117 tuhat eurot (I kvartal 2024: kahjum 25 tuhat eurot). Rootsi kroon tugevnes 2025. aasta I kvartalis euro suhtes ligikaudu 5,6%. Rootsis asuvale tütarettevõttele eurodes antud laenu ümberhindamisest kohalikku valuutasse saadi kasumit 41 tuhat eurot (I kvartal 2024: kahjum 5 tuhat eurot).

Kontserni puhaskahjumiks kujunes 403 tuhat eurot (I kvartal 2024: kahjum 182 tuhat eurot), millest kontserni emaettevõtte Nordecon AS aktsionäridele kuuluv puhaskahjumi osa moodustas 616 tuhat eurot (I kvartal 2024: kahjum 593 tuhat eurot).

Kontserni rahavood

2025. aasta I kvartali äritegevuse netorahavoog moodustas -249 tuhat eurot (I kvartal 2024: 5 422 tuhat eurot). Enim mõjutas äritegevuse rahavoogu maksed hankijatele. Müügitulu langus mõjutas ostjatelt laekunud maksete vähenemist.

Investeerimistegevuse rahavoog 2025. aasta I kvartalis oli 161 tuhat eurot (I kvartal 2024: 31 tuhat eurot), mis koosneb põhivara soetustest summas 35 tuhat eurot (I kvartal 2024: 21 tuhat eurot) ja põhivara müügist 207 tuhat eurot (I kvartal 2024: 25 tuhat eurot). Antud laenud moodustasid 26 tuhat eurot (I kvartal 2024: 18 tuhat eurot), antud laenude tagasimakseid oli kokku 3 tuhat eurot (I kvartal 2024: 0 eurot) ning saadud intresse 12 tuhat eurot (I kvartal 2024: 39 tuhat eurot).

Finantseerimistegevuse rahavoog 2025. aasta I kvartalis oli -682 tuhat eurot (I kvartal 2024: -1 259 tuhat eurot). Finantseerimistegevuse rahavoogu mõjutasid enim laenude ja rendi tagasimaksed vastavalt 406 tuhat ja 633 tuhat eurot (I kvartal 2024: 633 tuhat ja 555 tuhat eurot). Saadud laenud moodustasid 633 tuhat eurot (I kvartal 2024: 108 tuhat eurot) ning intressimaksed 277 tuhat eurot (I kvartal 2024: 278 tuhat eurot).

Seisuga 31.03.2025 moodustasid kontserni raha ja raha ekvivalendid 7 399 tuhat eurot (31.03.2024: 16 083 tuhat eurot).

Olulisemad suhtarvud ja näitajad

| Suhtarv / näitaja |

I kv 2025 |

I kv 2024 |

I kv 2023 |

2024 |

| Müügitulu, tuhat eurot |

39 355 |

46 245 |

33 549 |

223 925 |

| Müügitulu muutus |

-14,9% |

37,8% |

-24,7% |

20,1% |

| Puhaskasum (-kahjum), tuhat eurot |

-403 |

-182 |

-1 674 |

5 165 |

| Puhaskasum (-kahjum) emaettevõtte aktsionäridele, tuhat eurot |

-616 |

-593 |

-1 874 |

3 827 |

| Kaalutud keskmine aktsiate arv, tk |

31 528 585 |

31 528 585 |

31 528 585 |

31 528 585 |

| Puhaskasum (-kahjum) aktsia kohta (EPS), eurot |

-0,02 |

-0,02 |

-0,06 |

0,12 |

| Üldhalduskulude määr müügitulust |

3,9% |

3,4% |

4,7% |

3,5% |

| Libisev üldhalduskulude määr müügitulust |

3,6% |

3,3% |

2,9% |

3,5% |

| EBITDA, tuhat eurot |

858 |

1 094 |

155 |

11 025 |

| EBITDA määr müügitulust |

2,2% |

2,4% |

0,5% |

4,9% |

| Brutokasumi määr müügitulust |

4,6% |

4,6% |

2,9% |

7,5% |

| Ärikasumi määr müügitulust |

0,5% |

0,8% |

-1,9% |

3,6% |

| Ärikasumi määr ilma põhivara müügi kasumita |

0,4% |

0,8% |

-2,2% |

3,5% |

| Puhaskasumi määr müügitulust |

-1,0% |

-0,4% |

-5,0% |

2,3% |

| Investeeritud kapitali tootlus |

-0,5% |

0,1% |

-2,4% |

15,6% |

| Omakapitali tootlus |

-1,5% |

-0,8% |

-6,4% |

21,0% |

| Omakapitali osakaal |

22,9% |

19,1% |

19,5% |

23,4% |

| Vara tootlus |

-0,4% |

-0,2% |

-1,3% |

4,4% |

| Finantsvõimendus |

24,4% |

4,4% |

35,6% |

22,6% |

| Lühiajaliste kohustuste kattekordaja |

0,94 |

0,85 |

0,85 |

0,94 |

|

31.03.2025 |

31.03.2024 |

31.03.2023 |

31.12.2024 |

| Ehituslepingute teostamata tööd, tuhat eurot |

283 548 |

198 737 |

148 302 |

209 489 |

Majandustegevus geograafiliste turgude lõikes

Kontserni välisturgude osakaal 2025. aasta I kvartalis moodustas 2% kogu müügitulust, mis koosneb Ukraina tegevusmahtudest. Ukrainas jätkub 2023. aastal sõlmitud lepingute alusel alajaamade rekonstrueerimine koos turvarajatiste rajamisega Poltava, Žõtomõri, Volõõnia ja Ivano-Frankivski oblastites, kus tööde teostamine on esialgselt planeeritust pikaajalisem ning sõltub riigi energiasüsteemi tarbimisvajadusest. Lisaks on töös hoone rekonstrueerimine sisepõgenikele mõeldud korterelamuks Žõtomõri oblastis, Ovrutši linnas. Müügitulu puudus Rootsis, aruandeperioodil ei olnud töös ühtegi ehituslepingut.

|

I kv 2025 |

I kv 2024 |

I kv 2023 |

2024 |

|

| Eesti |

98% |

99% |

98% |

98% |

|

| Ukraina |

2% |

1% |

0% |

2% |

|

| Soome |

– |

– |

2% |

– |

|

2025. aasta I kvartali majandustegevus tegevusvaldkondade lõikes

Segmentide müügitulu

Kontserni üheks eesmärgiks on hoida tegevussegmentide (hooned ja rajatised) esindatus müügitulus tasakaalustatuna arvestades turul toimuvaid muutusi, kuna see võimaldab hajutada riske ja tagada paremad võimalused ehitustegevuseks ka raskemates turutingimustes, kus mõnda tegevussegmenti tabab tegevusmahtude suurem langus ja mõni teine võib kasvada kiiremini.

Kontserni 2025. aasta I kvartali müügitulu oli 39 355 tuhat eurot. Võrreldes eelmise aasta sama perioodi müügituluga, mil vastav näitaja oli 46 245 tuhat eurot, vähenes müügitulu ligikaudu 15%. 2025. aasta I kvartalis oli müügitulu hoonete ja rajatiste segmendis vastavalt 36 584 ja 2 766 tuhat eurot, aasta tagasi olid vastavad näitajad 43 408 ja 2 808 tuhat eurot. Müügitulu vähenes hoonete segmendis 16% ning rajatiste segmendis 1,5% võrra. Müügitulu vähenemine I kvartalis on ootuspärane, kuigi kontsern on aruandeperioodil sõlminud märkimisväärses mahus uusi lepinguid, siis nende mõju müügitulule avaldub pikema perioodi vältel.

| Tegevussegmendid |

I kv 2025 |

I kv 2024 |

I kv 2023 |

2024 |

| Hooned |

93% |

94% |

92% |

84% |

| Rajatised |

7% |

6% |

8% |

16% |

Segmendisisene müügitulu

Hoonete ehituse segmendi müügitulu mõjutavad enim ühiskondlike ja ärihoonete mahud, kus viimase osakaal on viimaste aastate suurim. Ärihoonete müügitulu on võrreldes eelmise aasta sama perioodiga kasvanud ligikaudu 36% ning samavõrd on vähenenud ühiskondlike hoonete mahud. Vähenenud on korterelamute segmendi maht, töös ei ole suuremahulisi objekte ning I kvartalis puudus ka märkimisväärne omaarenduste müügitulu.

Ühiskondlike hoonete alamsegmendi aruandeperioodi suuremad objektid olid: Tallinna lähistel Saku Gümnaasiumi uue õppe- ja spordihoone projekteerimine ja ehitamine, Riigi Kaitseinvesteeringute Keskuse õppehoone projekteerimine ja ehitamine Tartus Raadi linnakus ning Tallinnasse rajatava Loodusmaja ehitamine.

Ärihoonete suuremateks töös olevateks objektideks olid: Tallinnas Ahtri 6 rajatav LEED Gold keskkonnasertifikaadile vastava Golden Gate büroohoone, Tartus Väike-Turu 7 asuva ärihoone ehitamine ja LEED Gold keskkonnasertifikaadi kvaliteedinõuetele vastava Uusküla spaahotelli ehitamine Alutaguse vallas Peipsi järve põhjakaldal ning Võru linnas ja Viljandis asuvate Lidl kaupluste ehitamine.

Omaarenduste müügitulu, mis sisaldub korterelamute müügitulus, moodustas aruandeperioodil 6 tuhat eurot (I kvartal 2024: 3 952 tuhat eurot). Jätkub Pärnus asuva Seileri Kvartali I etapi (https://seileri.ee) ning Tartus, Tammelinnas asuva Tammepärja kodu ehitus (https://tammelinn.ee). Mõlemad arendused valmivad 2025. aasta I poolaastal. Arendades jätkuvalt oma kinnisvara, jälgib kontsern tähelepanelikult võimalikke riske elamuarenduse turul.

| Hoonete segment |

I kv 2025 |

I kv 2024 |

I kv 2023 |

2024 |

| Ühiskondlikud hooned |

52% |

67% |

43% |

70% |

| Ärihooned |

46% |

19% |

25% |

21% |

| Korterelamud |

1% |

14% |

22% |

6% |

| Tööstus- ja laohooned |

1% |

0% |

10% |

3% |

Rajatiste segmendi käive koosneb jätkuvalt olulises osas teedeehituse- ja hoolduse alamsegmendi mahust, mis võrreldes eelmise aasta võrreldava perioodiga on vähenenud ligikaudu 17%. Olulise osa alamsegmendi käibest moodustavad Rail Baltica Raplamaa põhitrassi raudteetaristu III etapi Hagudi-Alu lõigu ehitustööd ning Järva maakonna teehooldelepingu täitmine. Muude rajatisete alamsegmendi käive koosneb suures osas Tallinna Lennujaama E-klassi lennukite seisuplatside ehitusmahtudest.

| Rajatiste segment |

I kv 2025 |

I kv 2024 |

I kv 2023 |

2024 |

| Teedeehitus ja –hooldus |

77% |

83% |

61% |

90% |

| Muud rajatised |

23% |

17% |

33% |

10% |

| Keskkonnaehitus |

0% |

0% |

6% |

0% |

Ehituslepingute teostamata tööde mahud

Kontserni ettevõtete poolt sõlmitud ehituslepingute teostamata tööde maht seisuga 31.03.2025 oli 283 548 tuhat eurot, mis on ligikaudu 43% rohkem võrreldes aastataguse perioodiga. I kvartalis 2025 sõlmiti uusi lepinguid kokku 111 276 tuhande euro väärtuses (I kvartal 2024: 17 617 tuhat eurot). Aruandekuupäeva järgselt on lisandunud uusi lepinguid 17 474 tuhande euro väärtuses.

|

31.03.2025 |

31.03.2024 |

31.03.2023 |

31.12.2024 |

| Ehituslepingute teostamata tööd, tuhat eurot |

283 548 |

198 737 |

148 302 |

209 489 |

31.03.2025 seisuga on hoonete segmendi teostamata tööde osa portfellist 66%, rajatised moodustavad 34% (31.03.2024: vastavalt 93% ja 7%). Võrreldes seisuga 31.03.2024 on hoonete segmendi teostamata tööde mahud jäänud samasse suurusjärku. Oluliselt on suurenenud rajatiste segmendi maht ja seda eelkõige Rail Baltica sõlmitud lepingute toel. Rail Baltica hanked toetavad rajatiste segmendi tööde mahtu olukorras, kus Transpordiameti investeeringud aasta-aastalt vähenevad. Avaliku sektori investeeringute mahud hoonete segmendis tervikuna on samuti vähenenud, teatav aktiivsus on kohalikes omavalitsustes ning elavnemist on märgata erasektoris.

Suuremahulisemad aruandeperioodil sõlmitud lepingud olid:

- Viljandi spaahotelli ja ujula ehitamine, maksumusega ligikaudu 30 000 tuhat eurot.

- Võru linna Punamütsikese lasteaia ehitamine, maksumusega ligikaudu 6 370 tuhat eurot.

- Rail Baltica Pärnumaa põhitrassi raudteetaristu I etapi Selja-Tootsi lõigu ehitamine, maksumusega ligikaudu 62 300 tuhat eurot.

- Riigi Kaitseinvesteeringute Keskuse Tapal asuva kasarmu projekteerimine ja ehitamine, maksumusega ligikaudu 5 300 tuhat eurot.

- Riigi Kaitseinvesteeringute Keskuse hoone projekteerimine ja ehitamine Harjumaal, maksumusega ligikaudu 3 700 tuhat eurot.

Tuginedes teostamata tööde portfelli mahule ning selle jaotusele majandusaastate lõikes ja üldisele majanduse ja ehitusturu väljavaatele, prognoosib kontserni juhtkond 2025. aastal tegevusmahtude jäämist olulises osas samale tasemele 2024. aastaga. Kontserni juhtkond on äärmiselt tihedas konkurentsiolukorras vältinud põhjendamata riskide võtmist, mis võiksid lepingute täitmisel suure tõenäosusega realiseeruda ettevõttele negatiivselt. Fookuses on kontserni püsikulude juhtimine, tootlikkuse suurendamine ning aktiivne töö ettevalmistuse ja projekteerimise valdkonnas, et realiseerida oma erialaseid konkurentsieeliseid.

Töötajad

Töötajad ja tööjõukulud

2025. aasta I kvartali jooksul töötas kontsernis kokku keskmiselt 411 inimest, kellest insenertehniline personal (ITP) moodustas 263 inimest. Võrreldes aastataguse perioodiga on töötajate arv vähenenud ligikaudu 3%.

Töötajate keskmine arv Kontserni ettevõtetes (ema- ja tütarettevõtted):

|

I kv 2025 |

I kv 2024 |

I kv 2023 |

2024 |

| ITP |

263 |

281 |

392 |

283 |

| Töölised |

148 |

142 |

192 |

152 |

| Keskmine kokku |

411 |

423 |

584 |

435 |

Kontserni 2025. aasta I kvartali tööjõukulud koos kõikide maksudega moodustasid 4 795 tuhat eurot, eelmise majandusaasta samal perioodil olid tööjõukulud kokku 3 939 tuhat eurot. Tööjõukulud on suurenenud 22%, mille on tinginud töötasude kasv.

Nordecon AS-i nõukogu liikmete teenistustasud moodustasid 2025. aasta I kvartalis 50 tuhat eurot, millele lisandus sotsiaalmaks 17 tuhat eurot (I kvartal 2024: vastavalt 50 tuhat eurot ja 17 tuhat eurot).

Nordecon AS-i juhatuse liikmete teenistustasud moodustasid 2025. aasta I kvartalis 139 tuhat eurot, millele lisandus sotsiaalmaks 46 tuhat eurot (I kvartal 2024: vastavalt 130 tuhat eurot ja 43 tuhat eurot).

Töö tootlikkuse mõõtmine

Kontsern on oma põhitegevuse efektiivsuse hindamisel kasutanud järgmisi töötajate arvule ja nendele makstud töötasudele tuginevaid tootlikkussuhtarve:

|

I kv 2025 |

I kv 2024 |

I kv 2023 |

2024 |

| Töötajate nominaaltootlikkus (libisev), tuhat eurot |

501,8 |

535,4 |

472,3 |

514,3 |

| Muutus võrreldava perioodi suhtes, % |

-6,3% |

13,4% |

4,5% |

3,0% |

|

|

|

|

|

| Tööjõukulude nominaaltootlikkus (libisev), eurot |

8,7 |

11,1 |

11,0 |

9,3 |

| Muutus võrreldava perioodi suhtes, % |

-21,8% |

0,5% |

-9,8% |

-9,7% |

Kontserni aruandeperioodi töötajate ja tööjõukulude nominaaltootlikkus on võrreldes eelmise aasta sama perioodiga vähenenud. Töötajate nominaaltootlikkuse vähenemise põhjuseks on müügitulu vähenemine ning tööjõukulude tootlikkust mõjutab lisaks müügitulu muutusele ka tööjõukulude kasv.

Nordecon_Aruanne_1Q_2025

NCN investor presentation Q1_2025

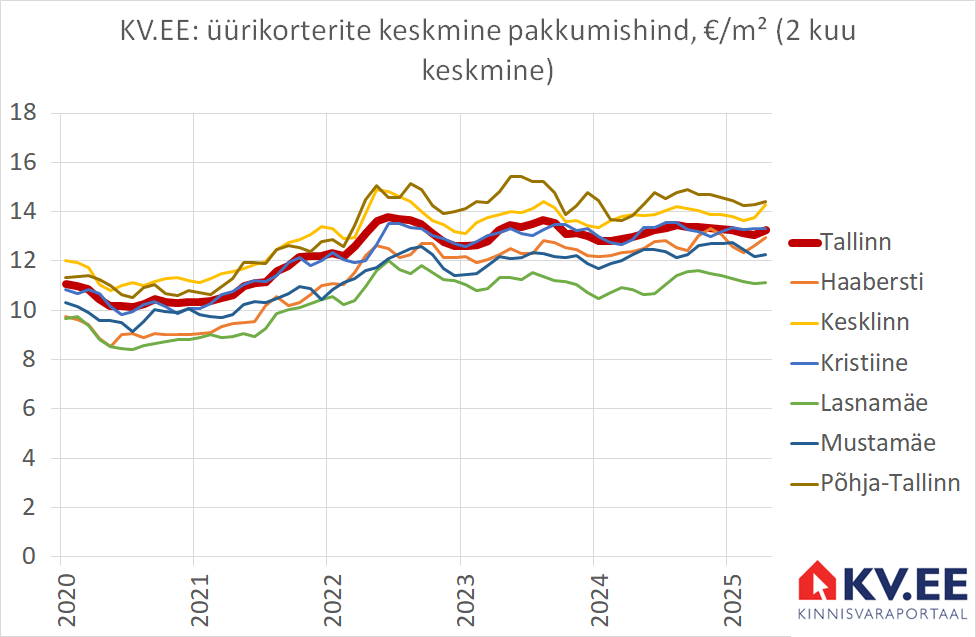

Haabersti kinnisvaraturu detailne analüüs annab teadmise Haabersti linnaosa elamispindade turu näitajatest ja näitajate ajalisest arengutest.

Haabersti kinnisvaraturu detailne analüüs annab teadmise Haabersti linnaosa elamispindade turu näitajatest ja näitajate ajalisest arengutest.

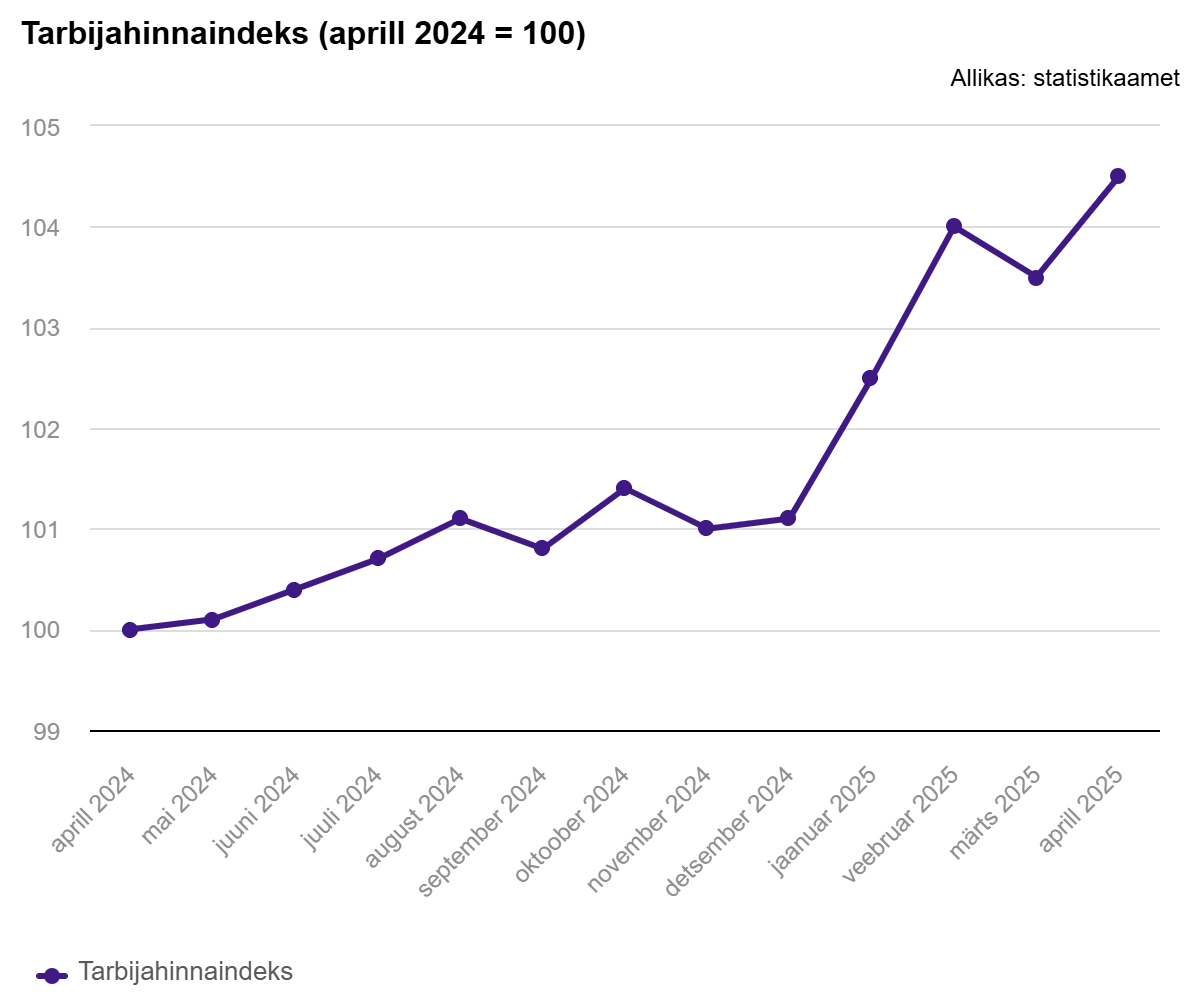

Statistikaameti poolt täna avaldatud tarbijahinnaindeks täpsustas varem antud inflatsiooni kiirhinnangut ja täpsustatud andmetel kasvasid hinnad kuuga 1% ning aastaga 4,5%. See on kõrge inflatsioon ja me teame, et käibemaksu tõus ootab meid veel ees. Seega hinnatõusu alanemist oodata ei ole.

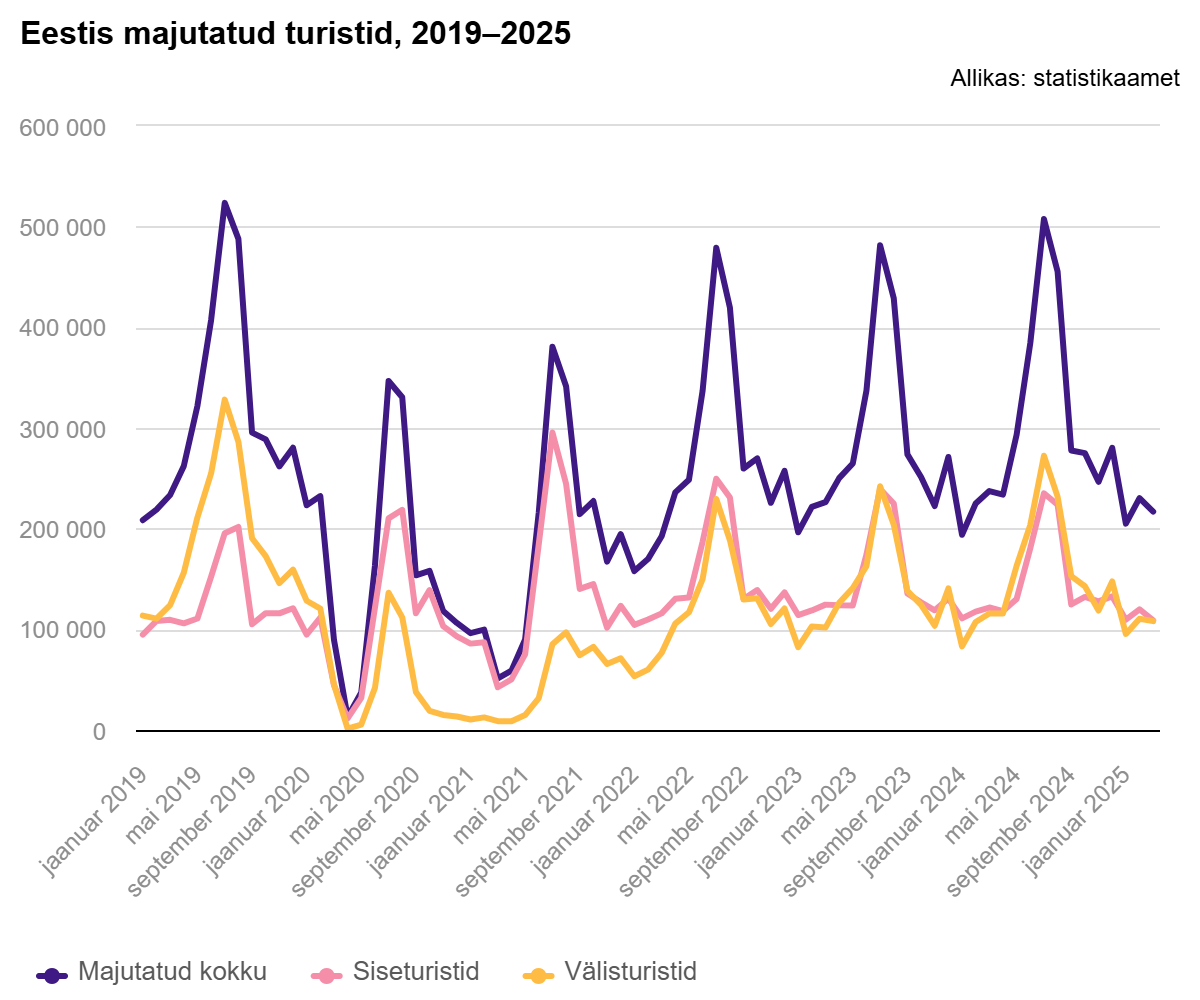

Statistikaameti poolt täna avaldatud tarbijahinnaindeks täpsustas varem antud inflatsiooni kiirhinnangut ja täpsustatud andmetel kasvasid hinnad kuuga 1% ning aastaga 4,5%. See on kõrge inflatsioon ja me teame, et käibemaksu tõus ootab meid veel ees. Seega hinnatõusu alanemist oodata ei ole. Statistikaameti andmetel peatus 2025. aasta märtsis majutusettevõtetes 217 000 turisti, mida on 9% vähem kui aasta varem samas kuus. Välisturiste oli 7% ja siseturiste 11% vähem.

Statistikaameti andmetel peatus 2025. aasta märtsis majutusettevõtetes 217 000 turisti, mida on 9% vähem kui aasta varem samas kuus. Välisturiste oli 7% ja siseturiste 11% vähem.

Northern Horizon Capital AS-i juhatus on kinnitanud Baltic Horizon Fondi (Fond) auditeerimata konsolideeritud vahearuande tulemused 2025. aasta I kvartali kohta.

Northern Horizon Capital AS-i juhatus on kinnitanud Baltic Horizon Fondi (Fond) auditeerimata konsolideeritud vahearuande tulemused 2025. aasta I kvartali kohta.

„

„

According to a decision of the Management Board of AS Merko Ehitus from 9 May 2025, the powers of the Member of the Supervisory Board of AS Merko Ehitus Eesti, Mr. Martin Rebane, have been extended until 10 May 2028.

According to a decision of the Management Board of AS Merko Ehitus from 9 May 2025, the powers of the Member of the Supervisory Board of AS Merko Ehitus Eesti, Mr. Martin Rebane, have been extended until 10 May 2028.

Esimese kodu ost on paljude inimeste suurim rahaline otsus, mis toob kaasa vältimatu küsimuse, kui kallist elamispinda saab endale lubada. Luminori Baltikumi eraisikutepanganduse juht Tanel Rebane jagab rusikareeglit, mis aitab kerge vaevaga välja selgitada, millise hinnaklassiga arvestada.

Esimese kodu ost on paljude inimeste suurim rahaline otsus, mis toob kaasa vältimatu küsimuse, kui kallist elamispinda saab endale lubada. Luminori Baltikumi eraisikutepanganduse juht Tanel Rebane jagab rusikareeglit, mis aitab kerge vaevaga välja selgitada, millise hinnaklassiga arvestada.

Eesti hinnatõus oli aprillis eelmise aasta aprilliga võrreldes 4,5%. Märtsiga võrreldes kasvasid hinnad aprillis tervelt 1%.

Eesti hinnatõus oli aprillis eelmise aasta aprilliga võrreldes 4,5%. Märtsiga võrreldes kasvasid hinnad aprillis tervelt 1%.

Makromajanduse näitajad annavad alust uskuda, et Eesti ehitusturu langus on peatunud ning turg on stabiliseerumas. Rajatiste segmenti toetab ka tänavu Rail Baltica tööde maht, samal ajal kui Transpordiameti investeeringud jätkavad vähenemist. Hoonete segmendis on teatavat elavnemist märgata erasektori tellimustes. Stabiilsus kajastub ka kontserni 2025. aasta I kvartali tulemustes.

Makromajanduse näitajad annavad alust uskuda, et Eesti ehitusturu langus on peatunud ning turg on stabiliseerumas. Rajatiste segmenti toetab ka tänavu Rail Baltica tööde maht, samal ajal kui Transpordiameti investeeringud jätkavad vähenemist. Hoonete segmendis on teatavat elavnemist märgata erasektori tellimustes. Stabiilsus kajastub ka kontserni 2025. aasta I kvartali tulemustes.

2025. aasta kinnisvaraturg pakub harukordseid võimalusi neile, kes mõtlevad oma äri laiendamisele või uue kontori avamisele. Kuigi turg on olnud viimastel aastatel muutlik, on just praegu mitmeid põhjuseid, miks äripinna üürimine või ostmine võib olla nutikas ja kaugelevaatav otsus.

2025. aasta kinnisvaraturg pakub harukordseid võimalusi neile, kes mõtlevad oma äri laiendamisele või uue kontori avamisele. Kuigi turg on olnud viimastel aastatel muutlik, on just praegu mitmeid põhjuseid, miks äripinna üürimine või ostmine võib olla nutikas ja kaugelevaatav otsus.