Ajalooline arhitektuur ja pärand on Eesti kinnisvaraturul võtnud sisse tugeva positsiooni, sest inimesi, kes hindavad vana hõngu ja tänapäeva standarditest erinevat ruumikujundust, on aina enam. Nii ei kasutata enam ammu vanade eeslinnade kohta halvustavat kõdurajooni nimetust, vaid sealne kinnisvara on hinnataseme poolest juba keskmisest kallim.

Juba 2000ndate aastate algul sai hoo sisse vanade elamute ja tervete kvartalite restaureerimine, mida on toetanud ostjate huvi ajaloohõnguliste korterite vastu. Kui enne kinnisvarabuumi oli arendajate fookuses ennekõike vanalinn, siis buumi aegu liikus suurem arendustegevus Kadriorgu, sealt läks see laine ka muudesse asumitesse, näiteks Kassisabasse, Pelgulinna ning viimaste aastatega on toimunud Kalamaja renessanss.

Nii on järk-järgult korda tehtud terveid kvartaleid ning kinnistunud arusaamine, et ka naabermaja seisukord mõjutab korterite müüki. Näiteks toon Kadriorus Vesivärava, Fahelmanni ja Köleri tänavate vahel asuva nn Riemeri kvartali, kus aastaid seisid nukras seisus 20. sajandi algusest pärit Lenderi tüüpi majad, mille lasi üürimajadeks ehitada baltisaksa tööstur Eduard Riemer.

Tänaseks on need kaunid tsaariaegsed puitelamud pea kõik (paari erandiga) renoveeritud-rekonstrueeritud ja hoovid korrastatud-haljastatud.

Loeb ajastu hõng

Mida ajastutruumalt renoveeritud maja, seda hinnatum on see ostjate seas. Samas toob kvaliteetne ja säästev renoveerimine ehitajale/arendajale kaasa ka suuremad kulutused – hoone originaalilähedane restaureerimine, kus palju töid tehakse käsitööna (akende, uste, põrandate, lagede ja igasuguste iseloomulike vanaaegsete detailide restaureerimine, kallimate materjalide kasutamine) tõstab ka selliste korterite hinda ning tihtipeale ongi korda tehtud ajalooliste majade korterite hinnad kõrgemad kui naabruses asuvates uuselamutes. Mõned ajaloolised arhitektuuripärlid on kinnisvaraturul väga hinnatud ja sellistesse majadesse ei olegi nii lihtne korterit soetada – neid lihtsalt ei müüda kuigi sageli.

Sageli “müüb” juba arhitekti nimi ning ka müüjad (arendajad, kinnisvarafirmad) on hakanud turunduses rohkem arhitektuuriväärtust välja tooma. Nii mõnegi arendusprojekti nimi on teadlikult seotud arhitekti nimega. Viimaste aastate arendusprojektidest meenuvad nimed nagu Burmani maja (Kreutzwaldi 12), Sachariase maja (Pärnu mnt 40), Villa Soans (Raua 25) jne.

See on olnud õige lähenemine, sest niisuguste korterite ostjaskond teab, kes oli Karl Burman või Eugen Habermann ning hindab seda, kui ta majal on kultuurimälestise märk.

Ostjad väga teadlikud

Nii mõnigi ostja on andnud oma ostusoovi just kindlat maja silmas pidades ja sobiva korteri leidmisel ollakse valmis maksma kõrget hinda. Kõrgemalt hinnatud on teatud majad Roosikrantsi tänaval (näiteks arhitekt Armas Lindgreni projekteeritud maja Roosikrantsi 10a või Burmani majad – Kreutzwaldi 12, Tatari 21b, Tina 26 jne). Kuivõrd Eesti kinnisvaraturul on vähe juugendarhitektuuri, siis on juugendlike joontega majad eriti kõrgelt hinnatud nii kohalike kui ka välismaalastest kinnisvaraostjate seas.

Ajaloolise kinnisvara ostjad on väga teadlikud ja tihtipeale eelistavad nad ka korteri ise renoveerida, aga paraku on ehedaid “lihvimata teemante” kinnisvaraturu vähe. Ka kinnisvaraarendustes, kus on restaureerimisel terve maja, jäetakse ostjale sageli võimalus saada korter nn rätsepatööna, arvestades just konkreetse ostja soove.

Arendajatele on sageli muidugi paras pähkel, kuidas leida tasakaal tänapäevaste nõuete (energiasääst, helipidavus, tuletõrje- jm nõuded) ning vana aja tehnoloogiate vahel. Seega on enamasti mindud kompromissi teed ehk siis akende restaureerimise asemel tellitud uued koopiad, viimistluses kasutatud kaasaegsemaid kvaliteetseid materjale (nt vanade põrandate restaureerimise asemel uus miljöösse sobiv parkett vms). Eks see olegi loomulik, et ka ostja soovib ahjukütte asemel (või kõrvale) keskkütet, kaasaegseid sanitaarruume jne. Nii mõnedki ajaloolised majad on saanud endale päikesepaneelid, et vähendada küttekulusid; ehitatakse välja katusekorruseid jne. Nii et ehkki vormilt vanad ning ajastutruud, on need majad täna sisult kaasaegsed.

Vana väärtustamine kogub veelgi populaarsust

Eesti linnades, eelkõige Tallinnas ja Tartus, on tegelikult veel palju piirkondi, kus on vanemaid, oma ajastut esindavaid hooneid, kuid mis asukoha lõikes pole ehk veel nii väärtustatud. Näiteks Tallinnas on selliseks kohaks Kopli – asum, mis on täis põnevaid ajaloolisi kihistusi, väärikaid elamuid, kuid mille maine on alles paranemise teel.

Samuti väärtustatakse enam ka mõnevõrra uuemaid hooneid. Näiteks on väga populaarseks saanud juba 1950ndatel ehitatud stalinistlik arhitektuur, mida hõlmavaid hooneid ja neis asuvaid kortereid püütakse samuti taastada nii ajastutruult kui võimalik.

Meie linnad pakuvad ajaloolise arhitektuuri avastamiseks häid võimalusi, sest erinevalt muust Euroopast jäid siin paljud vanad majad rahapuuduse ja üldise vaesuse tõttu uutega asendamata. Seega on palju põnevat ja unikaalset, millele uus hingamine anda, veel küllaga.

Margit Sild

Uus Maa Kinnisvarabüroo kutseline maakler

Riigikontroll valis üle Eesti välja 30 arendusala, kus kinnisvaraarendaja on asunud müüma elamukrunte, kuid jätnud osaliselt või täielikult täitmata oma lubadused arendusalale teede, haljastuse, tehnovõrkude või välisvalgustuse rajamisel.

Riigikontroll valis üle Eesti välja 30 arendusala, kus kinnisvaraarendaja on asunud müüma elamukrunte, kuid jätnud osaliselt või täielikult täitmata oma lubadused arendusalale teede, haljastuse, tehnovõrkude või välisvalgustuse rajamisel. Mustamäel kultuurikeskuses „Kaja“ toimus laupäeval esinejate- ja teemaderohke elamumajanduskonverents, millel esinejate sisukad ettekanded hoidsid saali algusest lõpuni pilgeni täis.

Mustamäel kultuurikeskuses „Kaja“ toimus laupäeval esinejate- ja teemaderohke elamumajanduskonverents, millel esinejate sisukad ettekanded hoidsid saali algusest lõpuni pilgeni täis. Eesti Panga andmetel oli septembrikuine uute eluasemelaenude keskmine intressimäär 2,36%. See on uute eluasemelaenude kõigi aegade madalaim intressimäär Eestis.

Eesti Panga andmetel oli septembrikuine uute eluasemelaenude keskmine intressimäär 2,36%. See on uute eluasemelaenude kõigi aegade madalaim intressimäär Eestis.

Nasdaq Tallinn otsustas 10. novembril 2014 eemaldada vaatlusmärke AS-i Arco Vara aktsiatelt (ARC1T, ISIN kood: EE3100034653) viivitamatult.

Nasdaq Tallinn otsustas 10. novembril 2014 eemaldada vaatlusmärke AS-i Arco Vara aktsiatelt (ARC1T, ISIN kood: EE3100034653) viivitamatult.

Ober-Hausi Kinnisvara korterite hinnaindeks tõusis pärast kolme kuulist langust II kvartalis neljandat kuud järjest. Oktoobris oli hinnaindeks võrreldes septembriga 0,4% ja võrreldes 2013. aasta oktoobriga 9,4% kõrgemal.

Ober-Hausi Kinnisvara korterite hinnaindeks tõusis pärast kolme kuulist langust II kvartalis neljandat kuud järjest. Oktoobris oli hinnaindeks võrreldes septembriga 0,4% ja võrreldes 2013. aasta oktoobriga 9,4% kõrgemal.

Majutusettevõtetes peatus septembris 233 000 turisti, mis oli 4% rohkem kui eelmise aasta septembris, teatab Statistikaamet. Suurenes nii sise- kui ka välisturistide arv.

Majutusettevõtetes peatus septembris 233 000 turisti, mis oli 4% rohkem kui eelmise aasta septembris, teatab Statistikaamet. Suurenes nii sise- kui ka välisturistide arv.

Praktikas on laialt levinud probleem, mida teha korteriomanikega, kes keelduvad tasumast korteriühistu majandamiskulusid, ei järgi ühiselu reegleid või jätavad muul viisil täitmata korteriomandist tulenevad kohustused. Eelkõige on korteriomanikku võimalik oma kohustusi täitma kohustada läbi kohtu ja kohtutäituri, kuid sageli pakub see probleemile vaid ajutist leevendust, sest uute kohustuste tekkimisel kordub kõik uuesti.

Praktikas on laialt levinud probleem, mida teha korteriomanikega, kes keelduvad tasumast korteriühistu majandamiskulusid, ei järgi ühiselu reegleid või jätavad muul viisil täitmata korteriomandist tulenevad kohustused. Eelkõige on korteriomanikku võimalik oma kohustusi täitma kohustada läbi kohtu ja kohtutäituri, kuid sageli pakub see probleemile vaid ajutist leevendust, sest uute kohustuste tekkimisel kordub kõik uuesti.

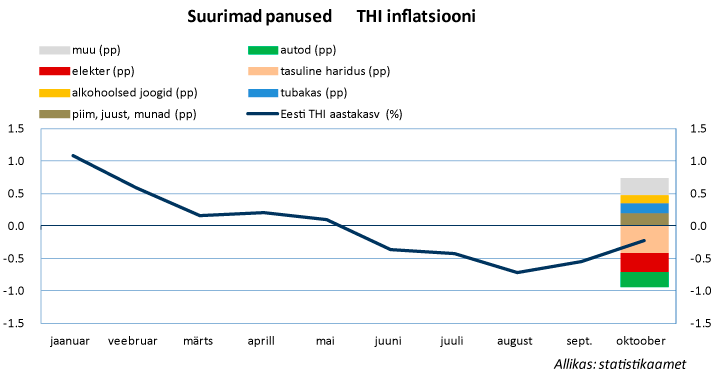

Statistikaameti teatel püsisid tarbijahinnad oktoobris eelmise kuuga võrreldes muutumatuna, kuid langesid aasta varasemaga võrreldes 0,2%. Euroala ühtlustatud tarbijahindade inflatsioon kiirenes oktoobris esialgse hinnangu kohaselt 0,3%lt 0,4%ni.

Statistikaameti teatel püsisid tarbijahinnad oktoobris eelmise kuuga võrreldes muutumatuna, kuid langesid aasta varasemaga võrreldes 0,2%. Euroala ühtlustatud tarbijahindade inflatsioon kiirenes oktoobris esialgse hinnangu kohaselt 0,3%lt 0,4%ni.

7. novembril kell 15.00 avas LVM Kinnisvara Kuressaares uue kontori, mis on kaheksa tegevusaasta jooksul arvult kolmas. Kinnisvarafirma esimene kontor avati 2006. aastal. Hea võimalus büroo kolimiseks peatänavale avanes 2009. aastal pärast seda, kui mitmed kinnisvarafirmad sulgesid oma Saaremaa esindused. Sel reedel avatav kontor on arvult kolmas ja asub Kuressaare kaasaegseimas büroohoones Tallinna 16.

7. novembril kell 15.00 avas LVM Kinnisvara Kuressaares uue kontori, mis on kaheksa tegevusaasta jooksul arvult kolmas. Kinnisvarafirma esimene kontor avati 2006. aastal. Hea võimalus büroo kolimiseks peatänavale avanes 2009. aastal pärast seda, kui mitmed kinnisvarafirmad sulgesid oma Saaremaa esindused. Sel reedel avatav kontor on arvult kolmas ja asub Kuressaare kaasaegseimas büroohoones Tallinna 16.

7. novembril pärjati EfTEN Capital AS kolmeteistkümnendat korda toimunud rahvusvahelisel kinnisvarakonverentsil Eesti ärikinnisvara sektorisse tehtud panuse eest tiitliga Kinnisvara Guru 2014.

7. novembril pärjati EfTEN Capital AS kolmeteistkümnendat korda toimunud rahvusvahelisel kinnisvarakonverentsil Eesti ärikinnisvara sektorisse tehtud panuse eest tiitliga Kinnisvara Guru 2014.