Nii nagu oodatud, siis Euroopa Keskpank langetas taaskord oma kolme intressimäära 0,25 protsendipunkti võrra. Keskpanga peamine laenuintress on nüüd 2,65%. Otsus oli oodatud, kuna see peegeldus ka kuue kuu euribori tasemelt, mis oli eile 2,35%. Kuna kuue kuu euribor ja keskpanga intress järgneva poolaasta jooksul peaksid keskmiselt jääma samasse suurusjärku, siis praegune keskpanga laenuintressist madalam kuue kuu euribor näitab, et keskpangalt oodatakse järgmise poolaasta jooksul intressimäärade jätkuvat langetamist.

Nii nagu oodatud, siis Euroopa Keskpank langetas taaskord oma kolme intressimäära 0,25 protsendipunkti võrra. Keskpanga peamine laenuintress on nüüd 2,65%. Otsus oli oodatud, kuna see peegeldus ka kuue kuu euribori tasemelt, mis oli eile 2,35%. Kuna kuue kuu euribor ja keskpanga intress järgneva poolaasta jooksul peaksid keskmiselt jääma samasse suurusjärku, siis praegune keskpanga laenuintressist madalam kuue kuu euribor näitab, et keskpangalt oodatakse järgmise poolaasta jooksul intressimäärade jätkuvat langetamist.

Iga keskpanga 25 baaspunktisuurune intressimäära langetus toob praegusel ajal kaasa ka euribori languse. Kuigi euribori langus ei toimu just nendel päevadel, kui keskpank intressimäära langetab, sest otsused on oodatud, on suurusjärk kuue kuu euribori langusel sama suur nagu on keskpanga intressimäära langusel. See tähendab, et keskpanga intressilangetuse otsused toovad kodulaenuvõtjale leevendust laenumaksete suuruses.

Rusikareegli järgi võib öelda, et tänane otsus vähendab 100 000 eurose ja 20-aastase annuiteetgraafikuga kodulaenu makset 13 euro võrra kuus. Tiputasemelt 1,75 protsendipunkti võrra alla tulnud intressimäär on toonud või toomas aga 90 eurose leevenduse laenumakses.

Kuigi euroala aastane inflatsioon on jõudnud 2,4%-ni, mis on lähedal 2% inflatsioonieesmärgile, kasvavad alushinnad (ehk hinnad, millest on välja jäetud energia ja toiduained) ning teenuste hinnad endiselt märksa kiiremini. Seetõttu on intressimäärade langetamisel jätkuvalt ettevaatlik.

Reaalne intressimäär euroalal, ehk lahutades intressimäärast inflatsiooniootuse sama perioodi kohta, on jõudnud nulli. See teeb keskpanga intressi inflatsiooni mõttes juba praegu neutraalseks ehk praegune intressimäära tase ei ole inflatsiooni tugevalt tõstmas ega langetamas. Teadmatus inflatsiooni selle aasta arengutest on aga viimaste kuudega kasvanud, sest Trumpi kehtestatud tollimaksud ja sellele tehtavad vastusammud on muutmas maailmamajandust, vähendades tootlikkust ja tekitades hinnasurvet. Samas euroala majanduskasv on jätkuvalt habras ning keskpank näeb oma intressmäära langetustes rolli positiivse väljavaate hoidmisel.

6 ja 12 kuu euribori vahe on jõudnud nulli. See näitab, et praegu rahaturgudel ei usuta, et poole aasta pärast oleks kuue kuu rahaturu intress märkimisväärselt madalam selle praegusest tasemest. Sellegipoolest on enamus analüütikuid arvamusel, et aasta lõpuks võiks kuue kuu euribor välja jõuda 2%-ni. Arvestades kui kiirelt on aasta alguses intressimäär langenud, tähendab see euribori languse tempo kahanemist. Kuna aga teadmatus tuleviku osas on kasvanud, siis on suurenenud ka võimalus, et intressimäär võiks veelgi alaneda. Teisalt on kasvava inflatsiooni tingimustes võimalik, et keskpank peab oma praegustest intressimäära kärbete plaanidest aasta keskel loobuma.

Baltic Horizon Fond teatas hiljuti struktureeritud protsessist, mille eesmärk on võõrandada teatud kinnisvara, mille puhul fond ei näe lühiajaliselt olulisi võimalusi edasiseks väärtuse optimeerimiseks.

Baltic Horizon Fond teatas hiljuti struktureeritud protsessist, mille eesmärk on võõrandada teatud kinnisvara, mille puhul fond ei näe lühiajaliselt olulisi võimalusi edasiseks väärtuse optimeerimiseks.

Kiire palgakasv jätkus ja ulatus möödunud aasta neljandas kvartalis 8,3%ni. Avaliku sektori palgakasv aeglustub, kuid erasektoris oli see oodatust kiirem. Hoogsa palgakasvu põhjuseks võivad olla ajutised tegurid, kuid see võib viidata ka ohule, et tööd otsivad inimesed ei vasta hästi tööjõudu otsivate ettevõtete vajadustele.

Kiire palgakasv jätkus ja ulatus möödunud aasta neljandas kvartalis 8,3%ni. Avaliku sektori palgakasv aeglustub, kuid erasektoris oli see oodatust kiirem. Hoogsa palgakasvu põhjuseks võivad olla ajutised tegurid, kuid see võib viidata ka ohule, et tööd otsivad inimesed ei vasta hästi tööjõudu otsivate ettevõtete vajadustele.

Arco Vara tütarettevõte Kodulahe II OÜ ostis ehitusloaga kinnistud aadressile Spordi 3a ning 3b Kristiine Tallinn. Kahe maja kujul tuleb arendusele maa-aluse parklaga 7600 m2 elamukinnisvara (brutoehitusmaht). Hoonetes on kokku 56 korterit, millest mitmetel on rõdu või terrass. Spordi 3a ja 3b korterite eelmüük algab 2025. aasta teises kvartalis ning koduomanikud saavad võtmed kätte 2026. aasta lõpuks. Projekti koguinvesteering on 15 miljonit eurot. Hooned ehitab Arco Vara ehitusettevõte Arco Tarc OÜ.

Arco Vara tütarettevõte Kodulahe II OÜ ostis ehitusloaga kinnistud aadressile Spordi 3a ning 3b Kristiine Tallinn. Kahe maja kujul tuleb arendusele maa-aluse parklaga 7600 m2 elamukinnisvara (brutoehitusmaht). Hoonetes on kokku 56 korterit, millest mitmetel on rõdu või terrass. Spordi 3a ja 3b korterite eelmüük algab 2025. aasta teises kvartalis ning koduomanikud saavad võtmed kätte 2026. aasta lõpuks. Projekti koguinvesteering on 15 miljonit eurot. Hooned ehitab Arco Vara ehitusettevõte Arco Tarc OÜ.

Kas tugined otsuste tegemisel faktidele või kõhutundele? Kas vajad kinnisvaraturu osas kiiret ja usaldusväärset infot? Aitan kokku panna süsteemse vaate, mis toimub arendusturu.

Kas tugined otsuste tegemisel faktidele või kõhutundele? Kas vajad kinnisvaraturu osas kiiret ja usaldusväärset infot? Aitan kokku panna süsteemse vaate, mis toimub arendusturu.

Euroopa keskpanga aina karmimaks muutuvad reeglid seoses energiatõhususega on tekitanud küsimusi, kas laenude väljastamine hakkab sõltuma hoonete energiamärgisest. Kui rääkida eraisikute eluasemelaenudest, on vastus ei. Tõsi, energiamärgis võib mõjutada laenu hinda, kuid see on vaid üks aspekt mitmete teiste oluliste seas.

Euroopa keskpanga aina karmimaks muutuvad reeglid seoses energiatõhususega on tekitanud küsimusi, kas laenude väljastamine hakkab sõltuma hoonete energiamärgisest. Kui rääkida eraisikute eluasemelaenudest, on vastus ei. Tõsi, energiamärgis võib mõjutada laenu hinda, kuid see on vaid üks aspekt mitmete teiste oluliste seas.

KV.EE kinnisvara-podcast’i 107. saates on külas

KV.EE kinnisvara-podcast’i 107. saates on külas

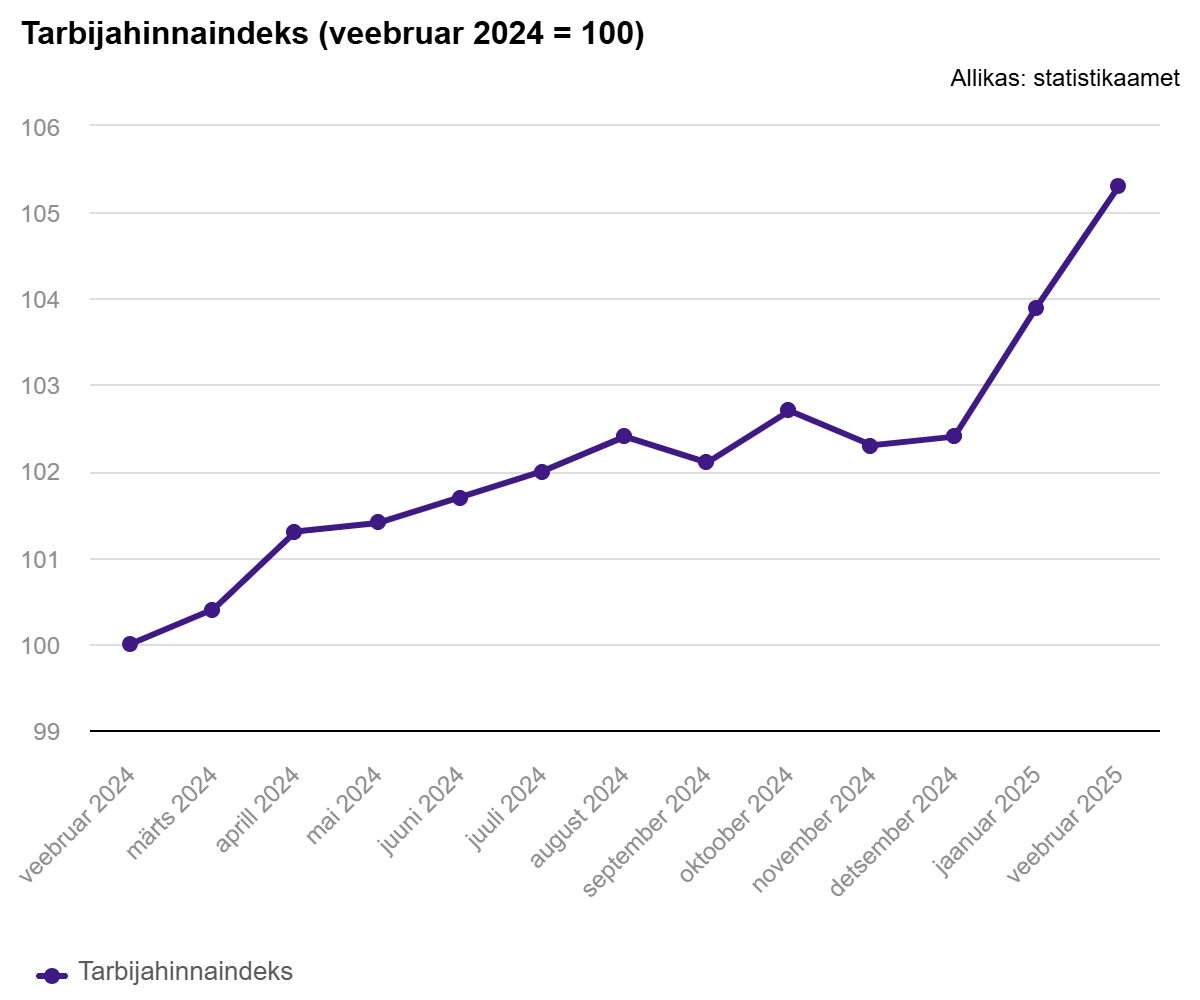

Statistikaameti andmetel tõusis tarbijahinnaindeks 2025. aasta veebruaris eelmise kuuga võrreldes 1,4% ning 2024. aasta veebruariga võrreldes 5,3%. Eelmise aasta veebruariga võrreldes olid kaubad 2% ja teenused 10,6% kallimad.

Statistikaameti andmetel tõusis tarbijahinnaindeks 2025. aasta veebruaris eelmise kuuga võrreldes 1,4% ning 2024. aasta veebruariga võrreldes 5,3%. Eelmise aasta veebruariga võrreldes olid kaubad 2% ja teenused 10,6% kallimad.

Täna alandas Euroopa Keskpank baasintressimäärasid 0,25 protsendipunkti võrra ja keskpangas hoiustamise määr on nüüd 2,5%. Turud ootasid seda langetust, sest euribor on jõudnud juba tasemele 2,34%, mis näitab, et oodatakse ka järgmisi langetusi.

Täna alandas Euroopa Keskpank baasintressimäärasid 0,25 protsendipunkti võrra ja keskpangas hoiustamise määr on nüüd 2,5%. Turud ootasid seda langetust, sest euribor on jõudnud juba tasemele 2,34%, mis näitab, et oodatakse ka järgmisi langetusi.

Kinnisvarakoolis toimub 17.-25.03.2025 esmakordselt koolitus “

Kinnisvarakoolis toimub 17.-25.03.2025 esmakordselt koolitus “

ja keskmine hind (€/m²) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine hind (€) ning nende aastased muutused (%) maakondades ja Tallinnas linnaositi")

ja keskmine tehingus oleva korteri suurus (m²) maakondades ja Tallinnas linnaositi")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

ja aastane muutus (%)")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

")

ja aastane muutus (%)")

Hoolimata palgakasvust ja langevatest laenukuludest on Balti tarbijate seas märgata märkimisväärset ettevaatlikkust suuremate ostude tegemisel ning seda just eriti eestlaste seas. Järgnevatele kuudele ei planeeri suuremaid oste ligi pooled ehk 46% Eesti inimestest ning eriti vähe on neid, kes mõtlevad autoostu peale, selgub Citadele panga küsitlusest.

Hoolimata palgakasvust ja langevatest laenukuludest on Balti tarbijate seas märgata märkimisväärset ettevaatlikkust suuremate ostude tegemisel ning seda just eriti eestlaste seas. Järgnevatele kuudele ei planeeri suuremaid oste ligi pooled ehk 46% Eesti inimestest ning eriti vähe on neid, kes mõtlevad autoostu peale, selgub Citadele panga küsitlusest.