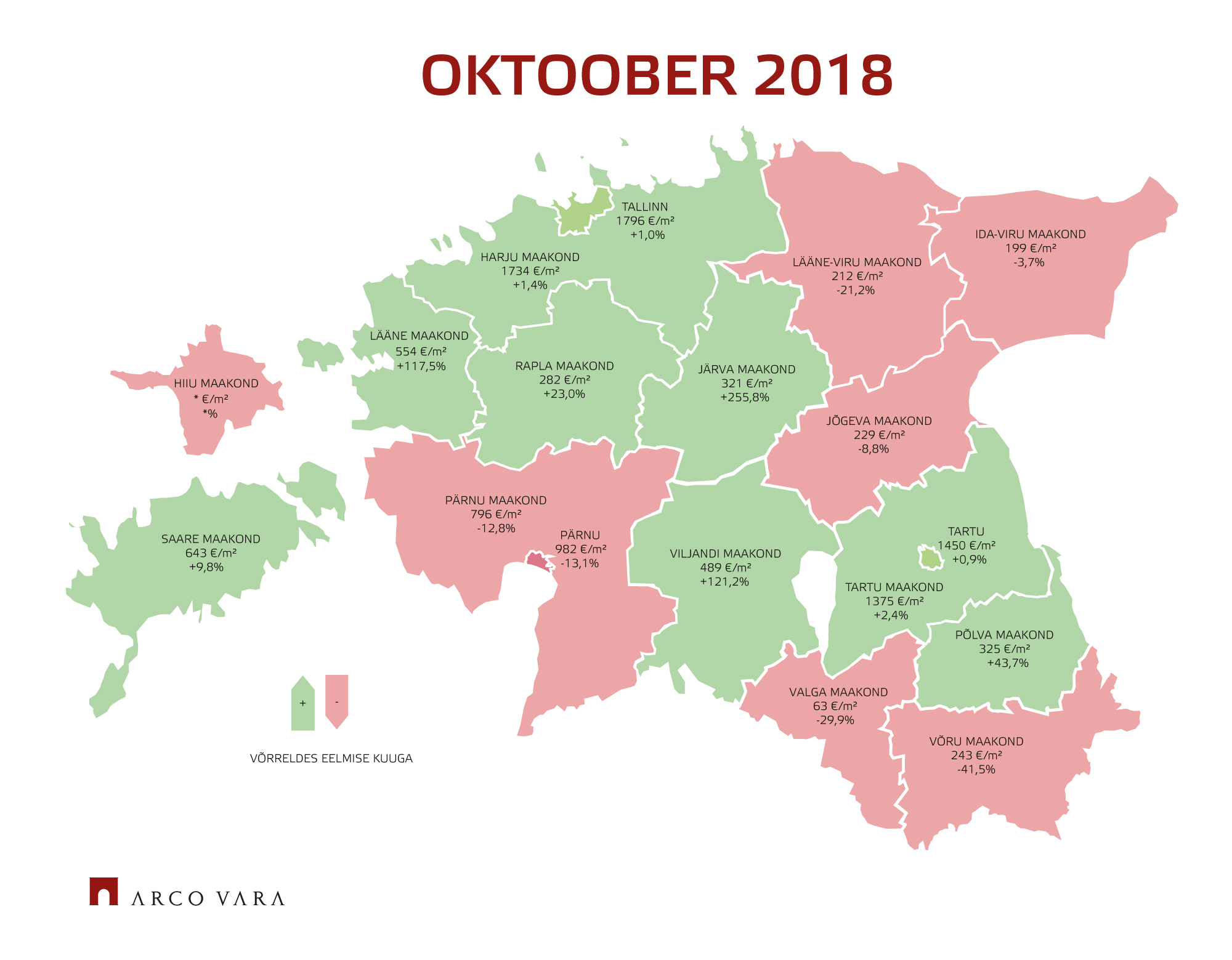

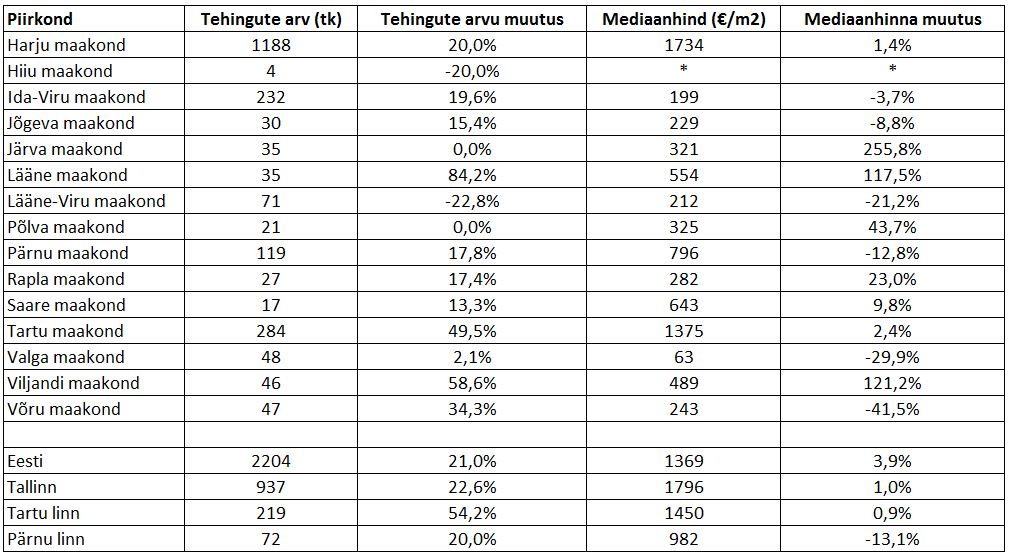

Tehingute arvu kasvu panustasid ennekõike Tallinna ja Tartu uued korterid

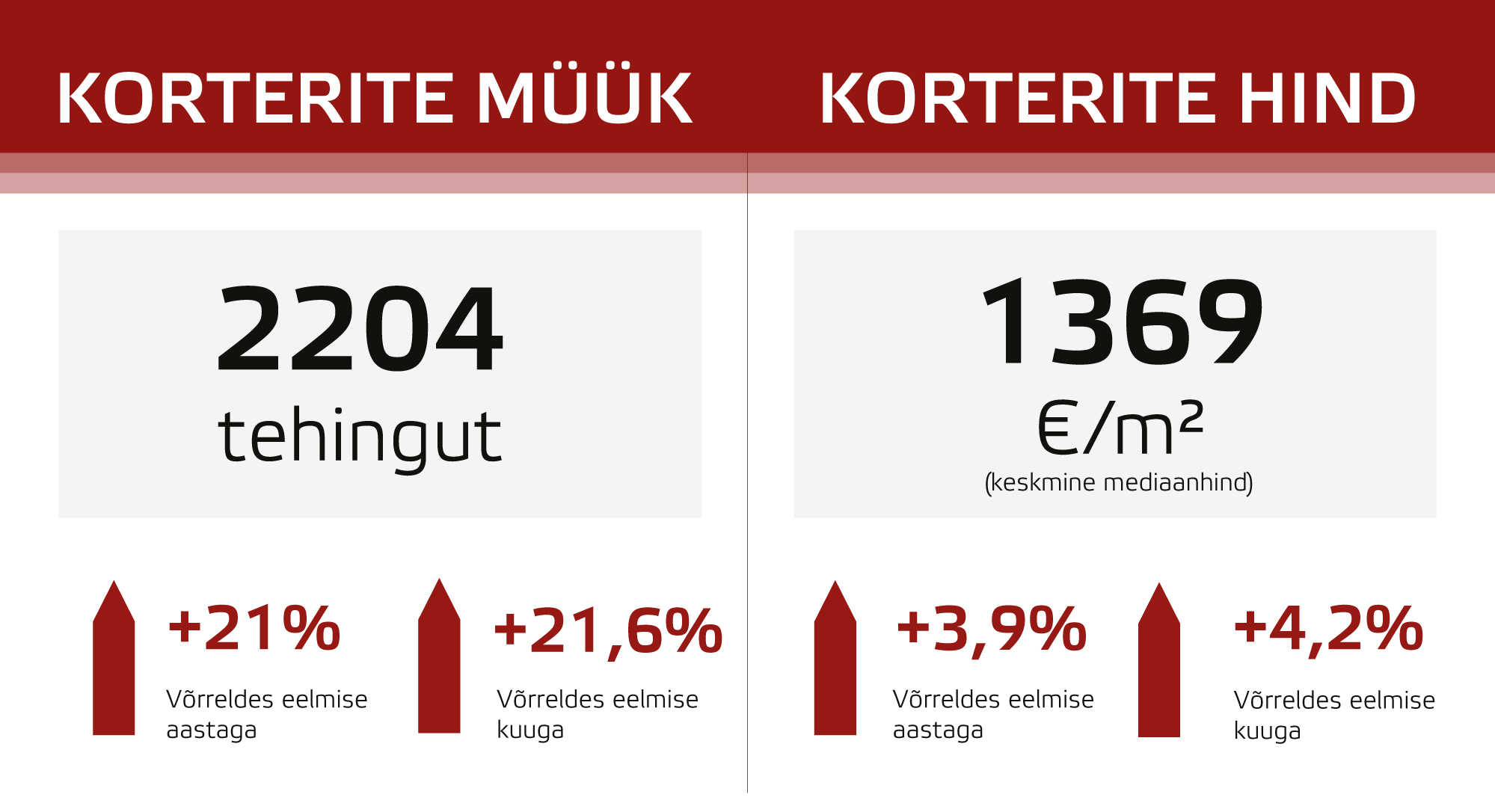

Tänavu oktoobris müüdi Eestis 2204 korterit kokku 162 miljoni euro eest. Võrreldes septembriga kasvas tehingute arv koguni 21% võrra. Kasvu panustasid ennekõike Tallinna ja Tartu uute korterite turg ning ühtlasi mõned väiksemad keskused, eesotsas paranemismärke näitava Ida-Viru maakonnaga. Osaliselt on turuaktiivsuse kasv olnud täiesti ootuspärane – alates 2012. aastast on oktoobris korteriturul tehingute arv kasvanud võrreldes septembriga keskmiselt 6% võrra. Lisaks on tehingute arvu toetamas järjest enam valmivates korterelamutes paiknevate korteritega tehtavate plokktehingute sõlmimine, kuid sealjuures tuleb arvestada, et selliste tehingute osas on võlaõiguslikud kokkulepped tihti sõlmitud juba 6 kuni 9 kuud tagasi. Kuna järelturu aktiivsuse edasine kasv on juba pikemat aega peatunud, siis saab lähiajal pilk olema ennekõike uute korterite turul, mille edasist kasvu on takistamas järjest kõrgem aastatagune võrdlusbaas ning pikenevad müügiperioodid.

Järelturul on hinnakasv Eesti erinevates piirkondades suhteliselt erinev

Võrreldes möödunud aasta oktoobriga tehti käesoleva aasta samal kuul 11% võrra enam tehinguid. Tehingute arvu kasvu vedasid ka siinkohal ennekõike Tallinn, Tartu ning Ida-Viru maakond, kus viimases on ka senine pidev hinnataseme langustrend viimaste kuude turustatistikale tuginevalt pidurdunud. Eestis tervikuna kujunes oktoobris müüdud korterite mediaanhinnaks 1369 €/m2, mida oli 6,5% rohkem kui aasta tagasi ning 3,9% rohkem kui tänavu septembris. Hinnataseme jätkuvasse kasvu on panustanud ennekõike tehingud uute korteritega. Uute korterite aastane mediaanhinna kasv on jäämas 5 – 6% vahele. Vanema elamufondi ehk järelturu moodustava turusektori osas on hinnakasv üleriigiliselt suhteliselt erinev, Tallinnas on perioodil 1940 – 1990 ehitatud korterite aastane kallinemine jäänud keskmiselt 5%, Tartus aga kuni 2% kuid mitmetes väikelinnades endiselt ligi 10% juurde. Üldiselt on aga juba neljandat kvartalit järjest märgata pea kõikjal hinnakasvu ja edasise turuaktiivsuse kasvu aeglustumist.

Tänavu on Tartus uute korterite turg kasvanud tunduvalt rohkem kui Tallinnas

Tallinn ja Tartu moodustavad igakuiselt kogu Eesti korteritehingute arvust ligi 50%, mistõttu vastavates piirkondades aset leidvad turudünaamika muutused kujundavad valdavas osas kogu Eesti korterituru näitajaid. Võrreldes aastatagusega on Tallinnas uute korterite segmendis kasvanud hinnatase enim 200 000 – 250 000 eurot maksvate korterite osas (+11%), tehingute arv on kasvanud enim aga 125 000 – 150 000 eurot maksvate uute korterite puhul. Tartus on seevastu kasvamist jätkanud ennekõike kõige madalamasse hinnaklassi kuuluvate ehk kuni 100 000 eurot maksvate uute korterite segment, kus ei ole ka hinnatase ligi 1,7%-lise kasvu juures võrreldes aastatagusega oluliselt muutunud. Viimane tuleneb ennekõike suhteliselt sarnasest tehingute struktuurist, kus Tartus moodustab uute korterite turust üsna suure osa üks ja sama arendusprojekt, mille järgmiste etappidega pidevalt jätkatakse.

Ehitushind jätkab palgakasvu kui ka avaliku- ja erasektori tellimuste kasvu tõttu tõusu

Olenemata ehitushinna keskmiselt 15%-lisest aastasest kasvust ei ole see veel märgatavalt uute korterite tehingustatistikasse jõudnud. Uute korterite hinnakasvu on tagasi hoidmas arendajate vahel kasvanud konkurents, mis on lõpptarbija jaoks küll hinnataset vähemal määral tõstnud, kuid on seevastu alandanud arendajate senist keskmiselt 15 – 20% vahele jäävat kasumimarginaali. Nõudlust kujundavad endiselt valdavalt 25-35-aastased tarbijad, kes sooviksid reeglina osta võimalikult kvaliteetset, kuid odavat elamispinda. Viimane on pannud arendajaid siirduma ennekõike magalapiirkondadesse ning Tallinna lähiümbrusesse, mis soodustab sarnaselt kümnenditagusele perioodile ennekõike eeslinnastumist. Loodetavasti on uute väikeasumite kujunemisel põhjalikult läbi mõeldud kogu tehnilise ning sotsiaalse infrastruktuuri arendamine, sest vastasel juhul võime taas märgata olukordi, kus uues ja uhkes kodus elav noorpere ootab lasteaia järjekorras juba mitmendat aastat.

Hinnakasv on kõige kiirem olnud just odavamate varade puhul

Vaadates Tallinna järelturgu ehk valdavalt nõukogudeaegsete korterite müüki, siis on 2018. aastal enim vähenenud tehingute arv kuni 75 000 eurot maksvate korterite puhul, mille hinnakasv on aga võrreldes teiste hinnaklassidega kujunenud 7,6% juures kõige kiiremaks. Tartus on turul valitsevad trendid olnud suhteliselt sarnased, kuid kõige madalamas hinnaklassis ehk kuni 60 000 eurot maksvate korterite puhul on tehingute arv alanenud tasakaalukamalt kui Tallinnas, mida on samaaegselt saatnud 2,3%-line mediaanhinna aastane kasv. Järjest kallinevat kinnisvara on aga finantseeritud suhteliselt sarnasel tasemel nagu aasta tagasi. Vaadates kasvõi käesoleva aasta viimastel kuudel välja antud eluasemelaene, siis arvestades väljastatud laenude mahtu ning samaaegset eluasemetehingute käivet, on keskmine laenusissemakse hoopis veidi kasvanud, mistõttu kinnisvara kehvast kättesaadavusest ei saa aga siinkohal rääkida.

Aasta lõpp püsib korteriturul aktiivne

November ja detsember püsivad turuaktiivsuse poolest enamasti suhteliselt sarnasel tasemel nagu oktoober. Olulisi trendide muutusi ei ole oodata ka käesoleval aastal. Kõige olulisemat rolli omavad jätkuvalt uute korteritega tehtavad tehingud, mis peaks tavapärasest suurem olema jällegi detsembris. Viimastel aastatel on märgata, et jõuluperioodil tehakse hulgaliselt emotsioonioste nii korteri- kui ka elamuturul, mistõttu võib sarnaselt möödunud aastatele märgata tõenäoliselt lähinädalatel algavat reklaamikampaaniate rohkust, kus asutakse ühtlasi pakkuma ka hinnasoodustusi. Sel aastal võib aga soodustuste hulk kujuneda tunduvalt suuremaks kui varasemalt, sest üle 2700 €/m2 pakkumishinnaga varade seas on ootustest aeglasemalt müüvaid projekte rohkem kui varasemalt. Peavoolumeedia jaoks tähendab sooduskampaaniate algatamine aga koheselt kindlasti üldistavat fakti, et turul on ehk midagi kehvasti. Detsember on iga-aastaselt viimane aktiivne periood, mida üritatakse maksimaalselt ära kasutada, sest jaanuar ja veebruar tähendab hooajalisusest tulenevalt võrdlemisi vähest müüki, mille järgselt hakkab turg taas aktiveeruma alles märtsi teises pooles. Lähikuudel taandub nii hinnataseme kui ka turuaktiivsuse aastane kasv mõne protsendini, mida on mõjutamas järjest kõrgem aastatagune võrdlusbaas ning nõudluse kasvu peatumine.