Maailmamajanduse väljavaade on hea, kuid ohumärke on palju

Maailmamajanduse väljavaade on hea, kuid ohumärke on palju

Käesoleva aasta sügist on saatnud finantsturgude volatiilsus ja kartus, et järgmine majanduslangus hakkab järjest lähemale jõudma. Suuremad majandused on jätkuvalt näidanud küll head kasvu, kuid poliitilised sündmused sisendavad kahtlust, kas kasv on ikka jätkusuutlik. Kuigi ohumärke on palju, on maailmamajanduse väljavaade veel üsna hea.

Ameerika Ühendriikide majanduskasvu toetavad maksukärped

USA majanduskasv on 2018. aasta jooksul kiirenenud. Maksukärped, töökohtade loomine, mõõdukas inflatsioon ning palgakasv on soodustanud kodumajapidamiste tarbimist, samuti on olnud tugevad ka erasektori investeeringud. USA-Hiina kaubanduspinged on eksporti mõnevõrra nõrgendanud, kuid tariifidel on olnud piiratud mõju inflatsioonile ja tarbimisele. Meie hinnangul tõstab Föderaalreserv intressimäära sel aastal veel ühel korral ning järgmisel aastal kolmel korral. Imporditariifid peaksid inflatsiooni kasvu kiirendama ning kõrgemate intressimäärade tõttu peaks majanduskasv järgmise aasta lõpuks aeglustuma.

Euroala majanduskasv aeglustub, kuid potentsiaali veel on

Euroala majanduskasv on 2018. aasta jooksul mõnevõrra aeglustunud. Osaliselt on selle taga ajutised tegurid, sealhulgas uued emissioonistandardid, mis mõjutavad Saksamaa autotööstust. Samas on ettevõtete ja tarbijate meeleolu mõjutatud poliitilisest ebakindlusest. Ometi on euroala majandus tugev (üksikute märkimisväärsete eranditega): tööhõive ja palgad kasvavad ning investeeringud on taastumas, eriti erasektoris. Euroala majandus on oma tipust veel kaugel ja seega on kasvu oodata veel mitmel järgneval aastal, kui poliitilised riskid ei kasva üle uueks kriisiks. Euroopa Keskpank lõpetab varaostuprogrammi selle aasta lõpuks ning esimest hoiuse intressimäära tõusu on oodata järgmise aasta teises pooles ning baasintressimäära tõusu aasta lõpus.

Globaalsed riskid ohustavad tärkavaid turge

Kuigi tärkavate turgude suuremad majandused, Hiina ja India, kasvavad lähiajal veel hästi, on need turud laiemas vaates otseselt ohustatud mitmest globaalse mõõtmega riskist. Nimelt kujutavad tugev dollar, kõrge naftahind ja Hiinale kehtestatud impordi tollitariifid tõsist ohtu tärkavatele turgudele ning võivad nende majanduskasvu väljavaadet oluliselt halvendada.

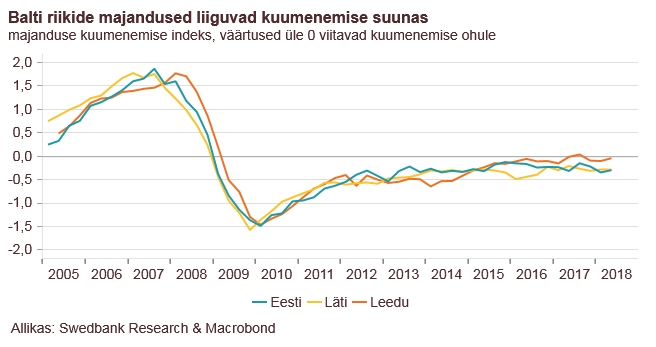

Põhja- ja Baltimaade majandused suudavad globaalsele ebakindlusele paremini vastu seista

Põhja- ja Baltimaadel läheb hästi. Soome majanduskasv jääb sel aastal 3% lähedale ning järgneval kahel aastal peaks olema ligikaudu 2%. Samuti aeglustub Rootsi majanduskasv peale mitmeid aastaid kestnud tugevat tõusu. Ka Balti riikides ootame järgneval kahel aastal majanduskasvu aeglustumist. Kodumajapidamiste sissetulekud ja sisenõudlus püsivad tugevana, kuid kasvavad tööjõukulud ning nõrgem välisnõudlus on hakanud ekspordikasvu pidurdama. Tööjõupuudus jääb peamiseks tootmist takistavaks teguriks, kuid märgata on palgakasvu aeglustumise märke. Üldiselt on kõigi kolme Balti riigi majandused heas tasakaalus ja ülekuumenemise märke on vähe. Ka riskide realiseerumisel uueks kriisiks on Põhja- ja Baltimaade majandused heas positsioonis, et kasutada fiskaalset stimuleerimist, kuna valitsussektori võlakoormus on madal ning krediidireitingud tugevad.

Eesti majandus püsib lähiajal tugev

Eesti majanduskasv on tugev olnud juba kolm aastat järjest. Seda on toetanud nii paranenud välisnõudlus, kuid ka võrdlemisi tugev sisenõudlus– seda eriti eelmisel aastal. Kuigi majanduskasv on olnud võrdlemisi laiapõhjaline, on selle aasta esimesel poolaastal ligikaudu kolmandik kasvust tulnud ehitusest. Möödunud aastal aitas majanduskasvu kiirenemisele kaasa ka hõivatute arvu tugev kasv. Tööhõive panus majanduskasvu aga lähiaastatel väheneb. Samuti prognoosime välisnõudluse nõrgenemist. Me jätsime augustis avaldatud SKP kasvu prognoosi muutmata: sel aastal peaks majandus kasvama 3,5%, järgmisel 3,2% ning 2020. aastal 2,7%.

Välisnõudlus nõrgeneb

Eesti suuremate kaubanduspartnerite majandused on veel jätkuvalt tugevad olnud, mis hoiavad ka meie ekspordikasvu. Sel aastal peaks ekspordikasv isegi kiirenema. Samas ei ole see laiapõhjaline – kaupade ekspordikasvust ligikaudu kaks kolmandikku on tulnud õlitoodetest (sealhulgas põlevkiviõlitoodetest), millele on aidanud kaasa soodne konjunktuur ja suurenenud tootmisvõimsused. Kaupade ekspordist tugevam on olnud teenuste ekspordi kasv, kuid ka siin tuleb kaks kolmandikku kasvust veo- ja IKT teenustest. Järgmisel ja ülejärgmisel aastal välisnõudlus nõrgeneb ning see võib hakata tasapisi piirama meie ekspordivõimalusi. Eesti tööstusettevõtete ekspordikasvu ootused on küll veel kõrged, kuid need on möödunud aasta alguse tipust tasapisi nõrgenenud.

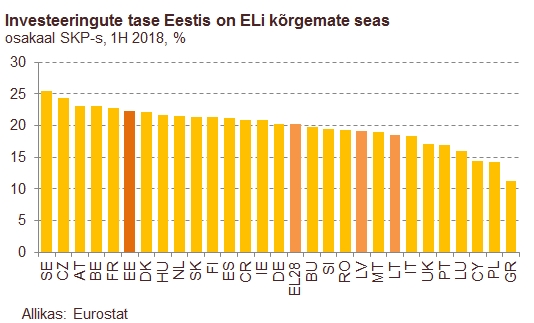

Eesti koguinvesteeringute osakaal SKP-s on ELi kõrgeimate hulgas

Ettevõtete investeeringute tase SKP suhtes on langenud taasiseseisvunud Eesti ajaloo madalaimale tasemele (kui jätta välja 2009. majanduslanguse aasta) ning allapoole ELi keskmist. Samas on meil valitsussektori investeeringute osakaal ELi kõrgeim ning majapidamiste investeeringute osakaal on viimastel aastatel suurenenud. Nii on Eesti koguinvesteeringute osakaal SKP suhtes ELi kõrgeimate hulgas ning alates majanduslanguse järgsest 2010. aastast on nende mahu kasv olnud kokkuvõttes Euroopas üks tugevamaid.

Ettevõtted investeerivad üha rohkem efektiivsuse tõstmisse

Ettevõtete investeeringud sel aastal küll vähenevad, kuid selle põhjuseks on paljuski baasefekt – möödunud aasta esimesel poolel kasvasid erakordselt kiiresti investeeringud puidutööstuses, transpordisektoris, kinnisvaraarenduses ja rentimisteenustega seotud tegevusalas. Järgmisel aastal see baasefekti mõju taandub ning ettevõtete investeeringud peaksid mõõdukat kasvu näitama. Lähiaastatel peaksid laenuintressid madalad püsima ning need on toeks ettevõtete investeeringutele. Samas tuleks selle ja möödunud aasta ettevõtete investeeringute kasvunumbritesse ettevaatlikult suhtuda, kuna Statistikaamet on neid varem oluliselt parandanud. Näiteks, kui möödunud aasta kevadel näitasid ettevõtete investeeringud neli aastat järjest langust, siis selle aasta augustis avaldatud ja täpsustatud andmetel oli langus vaid kahel aastal (2014-2015). Positiivne on see, et ettevõtete investeeringute struktuur on suunatud üha rohkem efektiivsuse tõstmisele – vähenenud on investeeringute osakaal hoonetesse ja rajatistesse ning suurenenud on masinate ja seadmete, teadus- ja arendustegevuse ning arvutisüsteemide osakaal. Tehnoloogia areng, konkurentsi karmistumine, tööjõupuudus ning tootmissisendite ja tööjõukulude tõus eeldavadki ettevõtete efektiivsuse tõstmist.

Valitsussektori investeeringud püsivad majanduse mahtu arvestades suured

Kuigi valitsussektori investeeringute kasv peaks sel ja järgmisel paaril aastal aeglustuma, püsib nende maht SKP suhtes stabiilselt kõrge ning sellega stimuleeritakse majandust jätkuvalt tugevasti. Samas tuleks arvestada, et ligikaudu pool valitsussektori investeeringutest on finantseeritud välisvahendite toel. Viimastel aastatel on välisvahendid moodustanud riigieelarve mahust 9-12%. Koos Euroopa Liidu 2014-2020 eelarveperioodi lõppemisega hakkavad need aga tasapisi vähenema ning EL uue eelarveperioodi rahastamisega saab Eesti ilmselt oluliselt vähem raha, kui seni, kuna meie elatustase ehk SKP inimese kohta on jõudnud juba üle 75% EL keskmisest.

Eratarbimine püsib mõõdukas ning majapidamised suudavad säästa

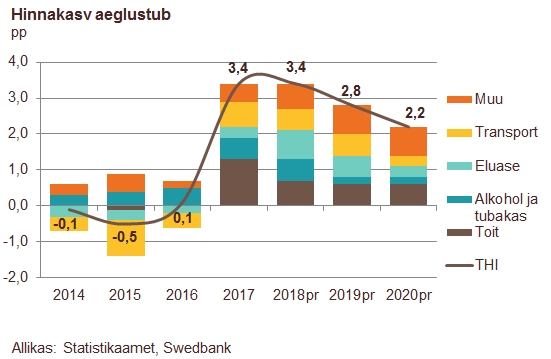

Käesoleva aasta alguses jõustunud üksikisiku uus tulumaksuarvestus, mis on tõstnud suurema osa palgasaajate ostujõudu, on eratarbimisele tagasihoidliku mõjuga olnud. Selle põhjuseks on ilmselt nii suurem säästmine, kui ka tarbijahindade kiire kasv. Majapidamiste säästumäär nende kasutatava tulu suhtes oli möödunud aastal üle EL keskmise ning ka sel aastal peaks see jätkuvalt tugev püsima. Lähiaastateks prognoosime mõõdukat, ligikaudu 3-4 protsendilist eratarbimise kasvu. Hinnakasv peaks järgmisel ja ülejärgmisel aastal aeglustuma. Kui sel aastal kasvavad tarbijahinnad sama kiiresti, nagu möödunud aastal (3,4%), siis järgmisel aastal pidurdab hinnakasvu peamiselt alkohoolsete jookide hinnakasvu aeglustumine ja energia hinnatõusu pidurdumine. Esimese põhjuseks on valitsuse otsus järgneva kahe aasta jooksul alkoholiaktsiise mitte tõsta.

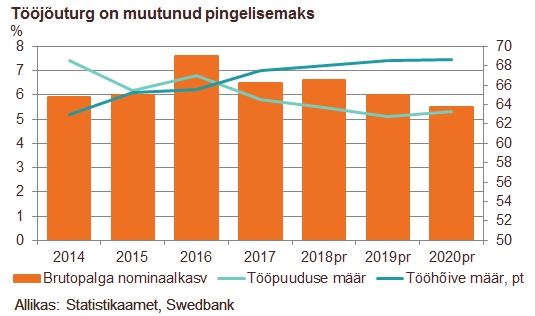

Tööjõuturg on ammendumas

Tööhõivemäär on Eestis tõusnud kõigi aegade kõrgeimaks ning see on ka Euroopa Liidu üks kõrgemaid. Samuti on tööpuudus väga madal – meie prognoosi järgi püsib see 5% lähedal ka kahel järgneval aastal. Vaba ja sobiva kvalifikatsiooniga töötajate leidmine on muutunud üha raskemaks. Meie hinnangul tööhõive kasv sel ja järgmisel aastal aeglustub ning 2020. aastal kasv pidurdub. Pingeline olukord tööjõuturul hoiab palgakasvu küll kiirena, suurendab sellega tööjõukulusid ja piirab kasumlikkust, kuid sunnib ettevõtteid ka oma tootmist efektiivsemaks muutma. Koos hõive kasvu pidurdumisega kaob ka selle panus majanduskasvu. Seda peab aga kompenseerima kõrgem tootlikkus ehk SKP kasv hõivatu või töötatud tunni kohta. Meie arvestuste järgi püsib SKP reaalkasv hõivatu kohta sel ja lähemal paaril aastal 2,5 protsendi lähedal.

Eesti majandus on praegu heas tasakaalus ning selle „temperatuur“ on veel mõõdukas

Eesti majandus on praegu heas tasakaalus ning selle „temperatuur“ on mõõdukas. Enamik praeguseid näitajaid, millega saab hinnata majanduse ülekuumenemist, on veel kaugel nendest, mida me nägime kriisi-eelsetel buumiaastatel – siis oli enamik näitajaid tugevasti üle pikaajalise keskmise ning need muutusid väga kiiresti. Samas, nagu näitas kümne aasta tagune kogemus, on ettevaatlikkus sellises olukorras väga oluline – pinged tööturul võivad palga, nõudluse ja inflatsiooni kasvu liialt kiirendada ning majanduse tasakaalu halvendada. Seetõttu peaks valitsus hoiduma majandustsükli praeguses faasis majanduse liigsest stimuleerimisest.