2024. aastal tehti Eesti kinnisvaraturul kokku 40 711 ostu-müügitehingut, mida oli pelgalt 0,2% võrra enam kui 2023. aastal. Turuaktiivsuse langus püsis veel 2023. aastal teist aastat järjest, mille juures ka 2024. aastal veel justkui kuigi olulisi muutusi turul aset ei leidnud. 2025. aasta vaates võib aga oodata aktiivsuse täiendavat suurenemist, mille juures tehingute arvu kasv peaks tugevamalt esile kerkima hakkama just aasta II poolest. 2024. aastal oli struktuurselt siiski tehingute arvu kasv juba üsna laiapõhjaline, mille juures 2023. aastaga võrreldes üsna analoogset tehingute arvu taset turul tervikuna hoidis pelgalt asjaolu, et korteriturul ja ka hoonestusõiguste turul aktiivsuse langus endiselt teatava ajalise viitega püsis.

2024. aastal tehti Eesti kinnisvaraturul kokku 40 711 ostu-müügitehingut, mida oli pelgalt 0,2% võrra enam kui 2023. aastal. Turuaktiivsuse langus püsis veel 2023. aastal teist aastat järjest, mille juures ka 2024. aastal veel justkui kuigi olulisi muutusi turul aset ei leidnud. 2025. aasta vaates võib aga oodata aktiivsuse täiendavat suurenemist, mille juures tehingute arvu kasv peaks tugevamalt esile kerkima hakkama just aasta II poolest. 2024. aastal oli struktuurselt siiski tehingute arvu kasv juba üsna laiapõhjaline, mille juures 2023. aastaga võrreldes üsna analoogset tehingute arvu taset turul tervikuna hoidis pelgalt asjaolu, et korteriturul ja ka hoonestusõiguste turul aktiivsuse langus endiselt teatava ajalise viitega püsis.

Kunagine buumi periood sai küll 2021. aastal tehingute koguväärtuse osas ületatud, kuid jäi tehingute arvu osas jätkuvalt ületamata ning selle ületamist ei ole ka lähiaastatel oodata. Turu laiapõhjalisemat kasvu on pikemat aega tagasi hoidnud 2008. aasta majanduskriisi järgselt moodustunud erineva kiirusega ja arengupotentsiaaliga Eesti, kus kinnisvaraturgu on vedanud põhiliselt suuremad keskused ning väiksemate piirkondade turuaktiivsus ja hinnakasv on jäädavalt maha jäänud. 2020. aasta koroonakriisi mõju piirdus majanduslikult eeskätt teenindussektoriga, mistõttu ei olnud veel tollastel sündmustel Eesti väikeasumitele kuigi olulist negatiivset mõju, kuid 2022. aastast halvenenud tööturu ja kallinenud laenuraha taustal on ääremaastumine piirkonniti taaskordselt võimendunud, millele viitab ka Harju maakonnas tehtud kinnisvaratehingute osakaalu laialdane hiljaaegne suurenemine.

Kinnisvara ostu-müügitehingute arvu madalseis jäi 2024. aasta I kvartalisse

2024. aasta I kvartalis tehti Eestis nii kinnisasjadega, korteriomanditega kui ka hoonestusõigustega kokku pelgalt 8462 ostu-müügitehingut, mis oli viimaste aastate madalaim tase. Hooajaliste tegurite mõjul aga 2024. aasta II kvartalis turuaktiivsus taas ootuspäraselt suurenes, püsides 10 374 tehingu tasemel, mida oli siiski 7,0% vähem kui veel 2023. aasta II kvartalis. III kvartalis tehti seejärel 10 338 ostu-müügitehingut, mida oli samuti veel 0,7% vähem kui aasta varasemalt. IV kvartalis suurenes seejärel aga turuaktiivsus 11 537 ostu-müügitehingu juures võrreldes aastatagusega koguni 13% võrra, viidates langustsükli üsna selgele lõppemisele. Turuaktiivsuse üldine kulg on seni järginud võrdlemisi tugevalt makromajanduslikke muutusi, mille juures majanduskasvu osas on oodata 2025. aastal taaskordseid positiivsemaid trende, mida võiks järgida ka kinnisvaraturg, viidates lähikvartalitel tehingute arvu püsivamale võimalikule suurenemisele.

2025. aasta I kvartalis teostati Eesti kinnisvaraturul ostu-müügitehinguid kokku 8978 ühiku ulatuses, mida oli küll hooajaliselt 22% vähem kui 2024. aasta IV kvartalis, kuid siiski 6,0% enam kui aasta tagasi. Turuaktiivsuse kasv püsis siinkohal ootuspäraselt juba teist kvartalit järjest. Tänavu I kvartalis tehti kinnisvaraturul ostu-müügitehinguid kokku ligi 1,12 miljardi euro väärtuses, mida oli küll 34% vähem kui eelmises kvartalis, kuid siiski 16% rohkem kui 2024. aasta I kvartalis. Tehingute rahalise käibe suurenemist on hiljaaegu toetanud suuresti ärikinnisvaraturu põhjast taastuma asumine, mille juures turul on taaskordselt tehtud üksikuid suuremamahulisi ostu-müügitehinguid. 2022. aastast kuni 2024. aasta I pooleni oli turuaktiivsuse langedes andnud kõige suurema negatiivse panuse tehingute koguväärtuse languse osas just elamispindade turg, kuid 2024. aasta II poolest on olnud täheldada elamispindade turul järjekordset aktiveerumist ning tehingute arvus on see suuresti kajastunud nii üksikelamute turul kui ka korterite järelturul.

Laenuraha odavnemine küll ettevaatavalt ka 2025. aastal püsib, kuid laenutooted jäävad endiselt oluliselt kallimaks kui enne 2023. aastat, mis jääb tugevalt mõjutama ka lähituleviku tehingute arvu taset. 2022. aastast püsinud langustsüklist väljumine aga 2025. aastal jätkub, mille juures segmenditi on siiski eelolevatel kvartalitel turuaktiivsuse kasvuvõimalused üsna piiratud ning seda just turusegmentide lõikes, mis näitasid ka 2024. aastal kõige laialdasemat suurenemist. Kuna elamispindade turul oli üksikelamute ja ka korterite järelturutehingute tase pikaajalise keskmisega võrreldes ja valitsenud majanduskeskkonda arvestades pigem kõrge, on seetõttu ka elamispindade turu osas 2025. aasta vaates edasised kasvuvõimalused piiratud. 2025. aastal siiski majanduskeskkonna lõikes turukonjunktuuri paranemine püsib, viidates pakkumismahu osas tipu saavutamisele juba 2024. aasta keskpaigas, millele omakorda teatava ajalise viitega jätkub 2025. aasta II poolest ka mitmete turusektorite ja -segmentide lõikes arvatav taaskordne pikemaajalisem mõõdukas hinnatõus.

Ostu-müügitehingute tehingute arvu- ja hinnadünaamika Eestis perioodil 2010 – 2025

* 2025. aasta andmed on toodud aprilli seisuga.

Allikas: Maa- ja Ruumiamet, tehingute andmebaas

Elamispindade turul olid 2024. aastal selged viited olukorra paranemisest

2024. aastal tehti Eesti korteriturul kokku 22 962 ostu-müügitehingut, sh eluruumidega 20 614 ja mitteeluruumidega 2348 tehingut. Korteriomandite tehingute arv vähenes võrreldes aastatagusega küll 2,8%, kuid seda pelgalt eluruumide lõikes, millede turuaktiivsus vähenes 3,5% ulatuses. Korteritehingute arvu vähenemise põhjuseks on suuresti olnud uute korterite asjaõiguslepingute arvu vähenemine, mis on omakorda aga seotud peamiselt aastate 2022 – 2024 uute korterite vähese ettemüügiga. Viimase tõttu on ka veel 2025. aastal oodata vähest uute korterite asjaõiguslepingute taset, kuid kuna võlaõiguslike lepingute hulk juba 2024. aastal taas suurenes, siis on üldine uute korterite turuaktiivsuse langustsükkel pöördunud. Viimasele eelnes 2024. aastal juba korterite järelturul avaldunud laialdane tehingute arvu tõus ja seda eeskätt Tallinnas, mille juures hulk järelturukortereid soetati asjaolude tõttu, et uute elamispindade kättesaadavus on endiselt väga kehv ning viimastel aastatel edasilükatud elamispindade ostuotsuseid realiseeriti laialdaste valikuvõimaluste tõttu just järelturul. Seetõttu on ka 2025. aasta vaates korterite järelturul edasise püsiva turuaktiivsuse kasvu ootused üsnagi küsitavad, samaaegselt kui uute korterite asjaõiguslepingute arv aga taaskordselt viitajaga suureneb.

Eesti väikelinnade lõikes on siserändesaldo jätkuvalt Harjumaa kasuks negatiivne, iive on samuti negatiivne ning neid saadab omakorda rahvastiku pidev vananemine ja vähene uusehituse aktiivsus. Keskmise leibkonna suurus püsib Eestis senisel madalal tasemel ning vanema elanikkonna osas maalt linna kolimine püsib aktuaalne veel pikema perioodi vältel, hoides likviidsena just optimaalse suurusega keskküttega madalama korruse korterid. Mitmete väikelinnade osas jõuti aastatel 2021 – 2024 hulgaliselt arendusprojekte edukalt läbi viia, mida võis nii pakkumise struktuuri paranemise, elamufondi vananemise aeglustumise kui ka üldise piirkondliku tehnilise ja sotsiaalse infrastruktuuri jätkusuutlikkuse tõstmise osas pidada igati positiivseks nähtuseks. Aktiivseimate Eesti väikelinnade osas võib lähiperspektiivis oodata kohalike omavalitsuste laenukoormuse kasvu, mille taustal viiakse ellu üha enam erinevate teemaplaneeringute raames kavandatud avalikku kasutusse suunatud infrastruktuuriprojekte. Niinimetatud turutõrgete likvideerimise tõttu peavad munitsipaalüksused aga järjest rohkem leidma viise, kuidas erasektori arendustegevust oma administratiivpiirkonnas soodustada.

2025. aasta I kvartalis tehti Eestis korteriomanditega kokku 5481 ostu-müügitehingut, sh eluruumidega 4888 ja mitteeluruumidega 593 ostu-müügitehingut. Võrreldes 2024. aasta IV kvartaliga alanes eluruumide tehingute arv hooajaliselt 15%, suurenedes siiski võrreldes aastatagusega 12% ulatuses, mille juures aastatagusega võrreldes püsis aktiivsuse kasv juba kolmandat kvartalit järjest. Potentsiaalsete ostjate kindlustunne asus 2024. aastal paranema, mis väljendus peamiselt järelturuaktiivsuse suurenemises. Hinnatõusu sealjuures veel siiski 2024. aasta II pooles otseselt esile ei kerkinud, kuid taaskordselt vähenema asunud müügipakkumine viitab, et 2025. aastal avaldub pakkumis- kui ka tehinguhindade lõikes järjekordne võimalik kasvutsükkel ning see saab esmalt alguse Tallinnast ja selle lähiümbrusest. 2023. aasta keskpaigast on elamispinna kättesaadavus mõnevõrra paranenud, kuid see ei suuda lähiajal veel kompenseerida eelnevate aastate tugeva kinnisvarade hinnatõusu ja ulatusliku laenuraha kallinemise komponenti.

Elamuturu taastumist toetavad suuresti Eesti demograafilised tegurid

2024. aastal tehti eluhoonetega hoonestatud maadega Eestis 5082 ostu-müügitehingut, mida oli 4,3% enam kui varasemal aastal. Keskmiseks elamutehingu hinnaks kujunes sealjuures 147 900 eurot, mida oli jätkuvalt laialdase uusehitiste müügi tõttu koguni 19% enam kui 2023. aastal. Elamuturg on siinkohal väljunud langustsüklist varasemalt kui korteriturg, mille juures on potentsiaalseid ostjaid elamuturule lisandunud üha enam nn laulva revolutsiooni põlvkonnast, kus kolmekümnendates tarbijad on kortereid üksikelamute vastu välja vahetamas. Võib eeldada, et taoline trend püsib ka veel lähiaastatel, kuid siiski 2021. aasta tasemest mõõdukama tehingute arvu juures.

Laialdase uusehitiste järgse nõudluse tõttu võib eeldada, et elamuehituse lõikes asub ehitusaktiivsus 2025. aastal taas suurenema ning sellega üheskoos ka spekulatiivne pakkumismaht. Kehv elamispinna kättesaadavuse keskkond ning ehituslikult uuemate ja vanemate elamute laialdane hinnadiferents aga püsib, mida osaliselt mõjutab ka 2025. aasta II poolest arvatavalt taaskordselt avalduv ehitushinna tõus. Eesti elamuturust moodustavad valdava osa eelmisel sajandil ehitatud hooned, mis on tänaseks võrdlemisi kehvas seisukorras. Kõrge moraalse kui ka füüsilise kulumiga elamuid on pakkumisel suurel hulgal, mis on üksikelamu eelistamist korterile peale 2000ndate finantskriisi tagasi hoidnud. Eesti elamuturu tugevamat kasvu hoiab arvestataval määral tagasi väike keskmise leibkonna suurus, mistõttu on nõudlus tänapäeval seega pigem väiksemate elamute järele, mida turul aga püsivalt napib.

2025. aasta I kvartalis tehti Eestis eluhoonetega hoonestatud maadega kokku 1027 ostu-müügitehingut. Võrreldes eelmise kvartaliga vähenes tehingute arv hooajalistel põhjustel 25%, püsides aastatagusega võrreldes siiski 22% võrra kõrgemal. Üldplaanis võis 2022. aastal märgata, et tempokas hinnakasv leidis aset kuni aasta keskpaigani ning III kvartalist ei saanud seejärel enam ei elamute ega ka korterite turul üldiselt võrredes II kvartaliga olulisi hinnadünaamika muutusi täheldada, mille juures ka üldplaanis 2024. aasta vältel sarnased hinnatasemed jätkuvalt püsisid. 2025. aasta I kvartalis tehtud ostu-müügitehingute puhul kujunes aritmeetiliseks keskmiseks hinnatasemeks 178 900 eurot, mida oli 9,2% enam kui eelmises kvartalis ning ühtlasi koguni 28% rohkem kui aasta tagasi samal perioodil, mille juures statistilist hinnatõusu on aga jällegi toetanud muutunud tehingute struktuur ja suurenenud Harju maakonna osakaal, mitte veel turul laiapõhjaliselt aset leidnud hinnatasemete tõus.

Prognoosid

Eesti kinnisvaraturu aktiivsust jääb elukondliku kinnisvara osas hoidma lähitulevikus 1990ndate I pooles sündinud tarbijaskond, kuid nende mõju on võrreldes möödunud kasvutsükli vältel turgu kujundanud 1980ndate II pooles sündinud ostjaskonnaga oluliselt marginaalsem. Laulva revolutsiooni perioodil sündis Eestis kõige enam inimesi, kes lähitulevikus on pigem siirdumas korteriturult edasi elamuturule ning mistõttu saab likviidsuse osas lähitulevikus üha enam probleemsemaks just nõukogudeaegsete korterite turg eesotsas Eesti väikeasumitega. Aktiivne eluasemelaenuturul osalemine on viimaste aastate halvenenud elamispinna kättesaadavuse taustal vanuse osas veidi kaugemale nihkunud, kuid üldplaanis jäävad turgu jätkuvalt mõjutama eeskätt 30ndates isikud. Aktiivseimateks piirkondadeks jäävad ennekõike juba väljakujunenud suuremad keskused eesotsas Tallinnaga ja selle lähiümbrusega, mis jätkavad kasvamist ka seniste volatiilsete perioodide möödudes. Kui 2008 – 2009 aastate sündmustest taastumist toetas kinnisvaraturul 1980ndate kõrge sündimus, siis eelolevad aastad on demograafilistele teguritele tuginevalt tunduvalt keerukamad lisaks ostu-müügitehingute turule ka üüriturul. Siiski, rändesaldo on Eestis olnud alates 2015. aastast positiivne ning Ukrainaga seoses on Eestisse saabunud hulgaliselt sõjapõgenikke, kes keskpikas perspektiivis siinset kinnisvaraturgu nii ostu-müügitehingute- kui ka üürituru lõikes toetavad. Tallinna ja selle lähiümbruse pideva kasvuga kaasneb küll Eestis madalama jätkusuutlikkusega piirkondade ääremaastumise püsiv jätkumine, kuid ka Tallinna elanike arvu kasv on olnud 2024. aastast marginaalne.

Arvestades Eesti elukondliku kinnisvaraturu edasisi arengutrende, võib 2025. aastaks prognoosida 2024. aastaga võrreldes mõnevõrra kõrgemat turuaktiivsust, mille juures oli siiski 2024. aastal juba eeskätt korterite järelturul tehingute arv võrdlemisi laialdane, viidates 2025. aastal edasise kasvupotentsiaali üsna piiratud olemusele. Hinnatasemete osas on kasv 2022. aasta II poolest laiapõhjaliselt lõppenud, mille juures surve hinnatasemete langetamiseks on aga 2024. aastast leevenenud, viidates suurenenud turuaktiivsuse taustal 2025. aastal avalduvale taaskordsele hinnatõusu tsüklile nii pakkumis- kui ka tehinguhindade lõikes. Jätkuvalt alanevad intressimäärad, paranev majanduskeskkond kui ka elanikkonna kindlustunne viitab 2025. aasta lõikes olukorrale, kus müügipakkumine enam täiendavalt ei suurene ning müügiperioodid võiksid asuda taas mõnevõrra lühenema ja seda eeskätt II kvartalist alates.

Kinnisvaratehingute, arendamise ja -äri finantseerija vajab spetsiifilist pilku kinnisvaraturu arengutele. Kas pakkumine on suurenemas või vähenemas, kas nõudlust tuleb juurde või jääb vähemaks? Kas tehinguid toimub rohkem või vähem? Mida teevad hinnad? Milline on erinevate liikumiste suund ja kiirus?

Kinnisvaratehingute, arendamise ja -äri finantseerija vajab spetsiifilist pilku kinnisvaraturu arengutele. Kas pakkumine on suurenemas või vähenemas, kas nõudlust tuleb juurde või jääb vähemaks? Kas tehinguid toimub rohkem või vähem? Mida teevad hinnad? Milline on erinevate liikumiste suund ja kiirus?

2024. aastal tehti Eesti kinnisvaraturul kokku 40 711 ostu-müügitehingut, mida oli pelgalt 0,2% võrra enam kui 2023. aastal. Turuaktiivsuse langus püsis veel 2023. aastal teist aastat järjest, mille juures ka 2024. aastal veel justkui kuigi olulisi muutusi turul aset ei leidnud. 2025. aasta vaates võib aga oodata aktiivsuse täiendavat suurenemist, mille juures tehingute arvu kasv peaks tugevamalt esile kerkima hakkama just aasta II poolest. 2024. aastal oli struktuurselt siiski tehingute arvu kasv juba üsna laiapõhjaline, mille juures 2023. aastaga võrreldes üsna analoogset tehingute arvu taset turul tervikuna hoidis pelgalt asjaolu, et korteriturul ja ka hoonestusõiguste turul aktiivsuse langus endiselt teatava ajalise viitega püsis.

2024. aastal tehti Eesti kinnisvaraturul kokku 40 711 ostu-müügitehingut, mida oli pelgalt 0,2% võrra enam kui 2023. aastal. Turuaktiivsuse langus püsis veel 2023. aastal teist aastat järjest, mille juures ka 2024. aastal veel justkui kuigi olulisi muutusi turul aset ei leidnud. 2025. aasta vaates võib aga oodata aktiivsuse täiendavat suurenemist, mille juures tehingute arvu kasv peaks tugevamalt esile kerkima hakkama just aasta II poolest. 2024. aastal oli struktuurselt siiski tehingute arvu kasv juba üsna laiapõhjaline, mille juures 2023. aastaga võrreldes üsna analoogset tehingute arvu taset turul tervikuna hoidis pelgalt asjaolu, et korteriturul ja ka hoonestusõiguste turul aktiivsuse langus endiselt teatava ajalise viitega püsis.

KV.EE kinnisvara-podcast’i 112. osas on külas ettevõtja ja üüriinvestor Risto Eelmaa, kes räägib oma praktilistest kogemustest, kuidas juhtida üüriinvesteeringute haldamisega seonduvaid tegevusi ja kulusid. Saadet juhib ja küsimusi esitab kinnisvarakonsultant ja -koolitaja Tõnu Toompark.

KV.EE kinnisvara-podcast’i 112. osas on külas ettevõtja ja üüriinvestor Risto Eelmaa, kes räägib oma praktilistest kogemustest, kuidas juhtida üüriinvesteeringute haldamisega seonduvaid tegevusi ja kulusid. Saadet juhib ja küsimusi esitab kinnisvarakonsultant ja -koolitaja Tõnu Toompark.

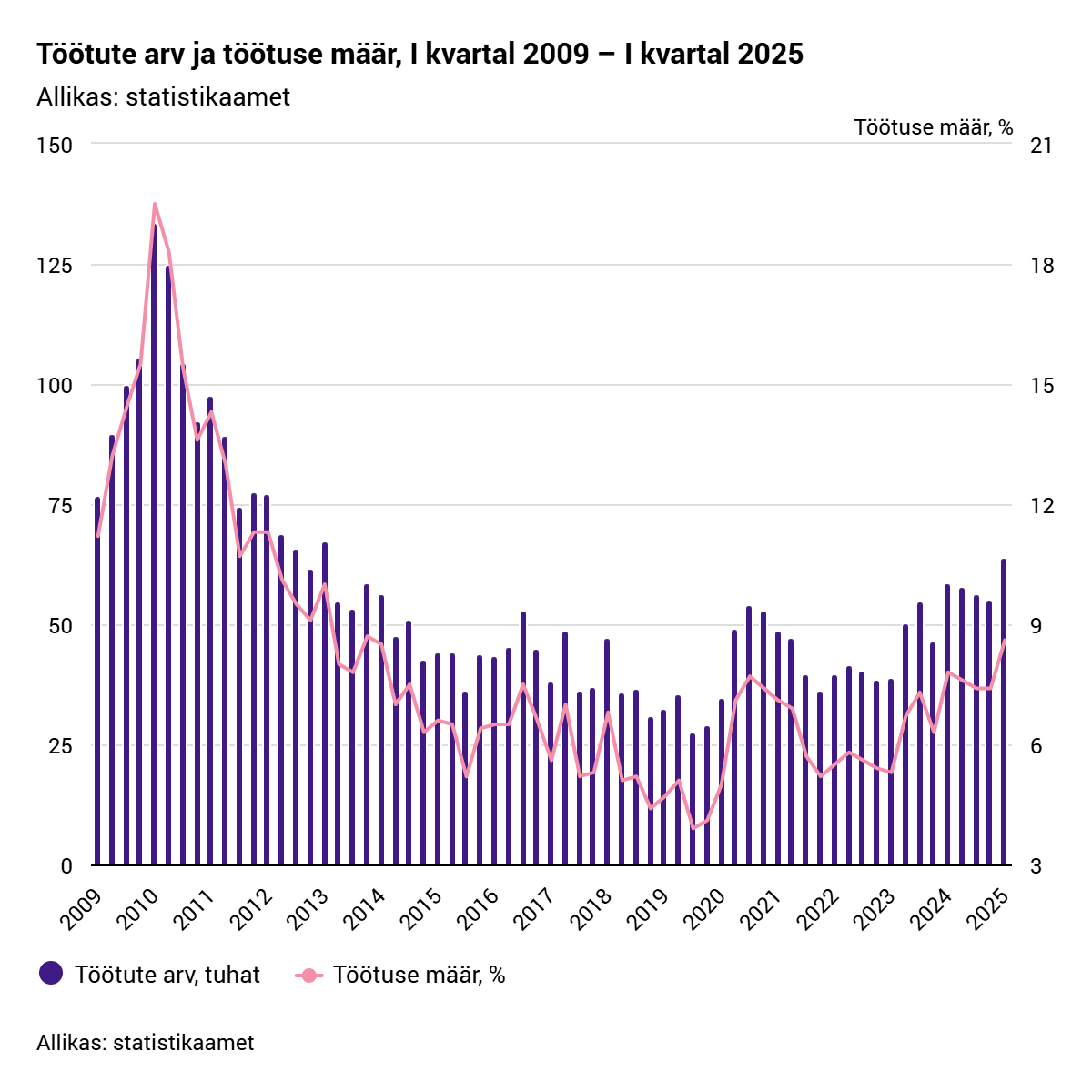

Statistikaameti poolt täna avaldatud töötute arv on tööjõu uuringute andmetel viimase 12 aasta kõrgeim, ulatudes 64 200 inimeseni, mis annab töötuse määraks 8,6%.

Statistikaameti poolt täna avaldatud töötute arv on tööjõu uuringute andmetel viimase 12 aasta kõrgeim, ulatudes 64 200 inimeseni, mis annab töötuse määraks 8,6%. Töötute arv (tuhandetes)

Töötute arv (tuhandetes)

Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2025. aasta aprilli lõpu seisuga langes 0,6740 euroni osaku kohta (31. märts 2025: 0,6769). Fondi kogu puhasväärtus on 96,8 miljonit eurot (31. märts 2025: 97,2 eurot). NAVi väike langus tulenes tuletisinstrumentide õiglase väärtuse vähenemisest ning võlakirjade ennetähtaegse osalise lunastamisega seotud kuludest. EPRA NRV 2025. aasta aprilli lõpu seisuga on 0,7200 eurot osaku kohta.

Baltic Horizon Fondi (Fond) osaku puhasväärtus (NAV) 2025. aasta aprilli lõpu seisuga langes 0,6740 euroni osaku kohta (31. märts 2025: 0,6769). Fondi kogu puhasväärtus on 96,8 miljonit eurot (31. märts 2025: 97,2 eurot). NAVi väike langus tulenes tuletisinstrumentide õiglase väärtuse vähenemisest ning võlakirjade ennetähtaegse osalise lunastamisega seotud kuludest. EPRA NRV 2025. aasta aprilli lõpu seisuga on 0,7200 eurot osaku kohta.

Merko Ehituse 2025. aasta esimese kvartali müügitulu oli 85,2 miljonit eurot ning puhaskasum oli 10,5 miljonit eurot. Kontserni esimese kvartali müügitulust 30% moodustas kinnisvaraarendus, mille müügitulu kasvas eelmise aasta sama perioodiga võrreldes üle kahe korra.

Merko Ehituse 2025. aasta esimese kvartali müügitulu oli 85,2 miljonit eurot ning puhaskasum oli 10,5 miljonit eurot. Kontserni esimese kvartali müügitulust 30% moodustas kinnisvaraarendus, mille müügitulu kasvas eelmise aasta sama perioodiga võrreldes üle kahe korra.

Koolitus “

Koolitus “

Olukord tööturul ei ole niivõrd negatiivne, kui täna avaldatud Statistikaameti andmed näitavad. Teised andmeallikad kuvavad hoopis tööturu seisu paranemist. Registreeritud töötus alaneb, töötajate registri järgi hõive kasvab ja Töötukassas on töökuulutusi rohkem kui aasta varem.

Olukord tööturul ei ole niivõrd negatiivne, kui täna avaldatud Statistikaameti andmed näitavad. Teised andmeallikad kuvavad hoopis tööturu seisu paranemist. Registreeritud töötus alaneb, töötajate registri järgi hõive kasvab ja Töötukassas on töökuulutusi rohkem kui aasta varem.

Kinnisvaraarendaja Invego pakub kuni augustikuu lõpuni 15 000 euro suurust koduostutoetust kõigile Eesti koolides ja lasteaedades töötavatele õpetajatele mistahes suurusega uue kodu ostmisel mõnes ettevõtte arendatavas elurajoonis.

Kinnisvaraarendaja Invego pakub kuni augustikuu lõpuni 15 000 euro suurust koduostutoetust kõigile Eesti koolides ja lasteaedades töötavatele õpetajatele mistahes suurusega uue kodu ostmisel mõnes ettevõtte arendatavas elurajoonis.

Statistikaameti andmetel oli 2025. aasta esimeses kvartalis töötuse määr 8,6%, tööhõive määr 67,4% ja tööjõus osalemise määr 73,7%.

Statistikaameti andmetel oli 2025. aasta esimeses kvartalis töötuse määr 8,6%, tööhõive määr 67,4% ja tööjõus osalemise määr 73,7%.